au PAY スマートローンにはメリットだけでなく、デメリットもあります。ですが、公式ホームページを見てもデメリットはよく分かりませんよね。

そこで、この記事ではau PAY スマートローンの口コミとそこから分かったメリットとデメリットについて説明していきます。

au PAY スマートローンの良い部分に加えて、ユーザーが感じた悪い部分も紹介するのでぜひ参考にしてください。

メリットとデメリットの両方をしっかりと理解した上でau PAY スマートローンに申し込みましょう。

目次

au PAY スマートローンってどんなキャッシングサービス?基本スペックと評判

まずは簡単にau PAY スマートローンについて紹介します。

au PAY スマートローンはauフィナンシャルサービス株式会社が扱うキャッシングサービスです。

名前から分かるようにKDDIグループのローン商品で、auフィナンシャルサービス株式会社はローン事業のほか、クレジットカード事業や後払い決済事業なども行っています。

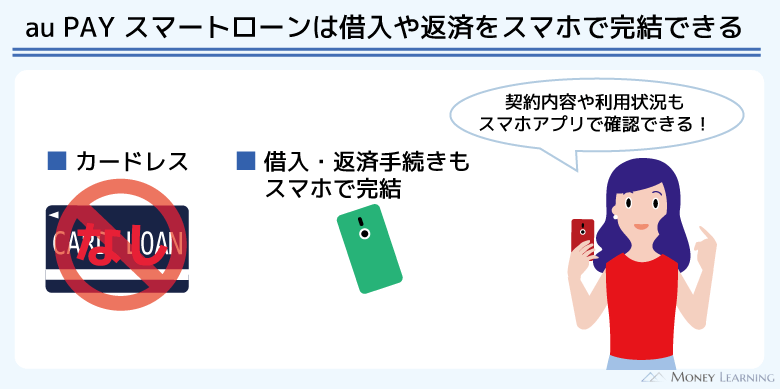

au PAY スマートローンはカードレスタイプのキャッシングサービスなので、ローンカードの発行はありません。契約内容や利用状況はアプリで確認でき、借り入れや返済の手続きもスマホで完結します。

そんなau PAY スマートローンの基本的なスペックは以下のとおりです。

| 金利(実質年率) | 2.9%~18.0% |

|---|---|

| 限度額 | 1万円~100万円 |

| 返済方式 | 借入時残高スライド元利定額返済方式 |

| 返済回数 | 最長60回(5年) |

| 毎月の返済額 | 毎月4,000円~(利用残高10万円以下の場合) |

| 担保・保証人 | 不要 |

| 申込条件 | 以下の条件をすべて満たす方 ・本人名義のau IDを持っていること ・入会受付時、満20歳~70歳であること ・毎月安定した収入があること ・会社員、公務員、個人事業主、アルバイト、パート、年金受給者(年金以外に安定した収入が必要)であること ・現住所が国内にあること |

※ 2020年4月28日以前に申し込んだ方の金利は年8.0%~18.0%です。

※ au PAY カード、au PAY ゴールドカードを持っていて、キャッシング/カードローン枠を申し込み中の場合、すでに設定済みの場合はau PAY スマートローンに申し込めません。

大手消費者金融のカードローンやクレジットカードのキャッシングサービスの金利と大きな差はありません。

一方、限度額は最大100万円までなので、一般的なカードローンと比べて低めだといえるでしょう。

しかし、少額借入で利用するユーザーが多いからか限度額に関する不満の声は少なく、スマホアプリで借り入れを完結したいauユーザーにとっては非常に便利なサービスのようです。

また、消費者金融の利用をためらっていた人、はじめてお金を借りた人からの評判も良く、全体的に肯定的な口コミが多い印象です。

それではau PAY スマートローンの口コミを確認していきましょう。

au PAY スマートローンのメリットに関する良い口コミ

au PAY スマートローンにはたくさんのメリットがありますが、口コミで多かったのは以下の5つです。

- 借り入れや返済はスマホアプリで完結

- 原則、郵送物なしや書類提出不要で申し込みもスムーズ

- au PAY へ直接チャージできる

- KDDIグループのローン商品という安心感

- 審査の結果次第では低い金利での契約も可能

借り入れ・返済はスマホアプリで完結

就職を機に上京したのですが、新生活の準備でいろいろとお金がかかり、給料の振り込みまでの繋ぎでau PAY スマートローンを利用しました。

au PAY スマートローンはアプリからキャッシングできるので便利ですね。

少し手持ちが心配なときは、休憩中に振り込みをして、仕事帰りにコンビニのATMで引き出しています。

(22歳/男性/会社員/年収:270万円)

大きな買い物と税金の引き落としが重なってしまって、不足を補うのにau PAY スマートローンを使いました。

振り込みはスマホから簡単に行え、入金もすぐに反映されていて助かりました。

返済は口座振替の登録をしておくと忘れなくて安心ですね。

(30歳/女性/会社員/年収:420万円)

au PAY スマートローンはカードレスローンなので、借り入れや返済にカードは使いません。

会員専用サイトから手続きできるほか、専用アプリをインストールしておけばより簡単にスマホから借り入れや返済が可能です。

会員情報でログイン後、借り入れは振込融資のメニューから手続きしましょう。暗証番号を入力して、金額を指定すれば手続きは完了です。

返済は口座からの引き落としを選択できますし、指定口座への振り込みやセブン銀行ATMでも行えます。※

振り込みでの返済は手数料が自己負担になるため、基本的には口座振替の登録をして、多めに返済したいときはセブン銀行ATMで追加入金すると良いでしょう。(※ セブン銀行ATMのスマホによるご利用にはau PAY スマートローンアプリが必要となります。)

原則、郵送物なし・書類提出不要で申し込みもスムーズ

カードや契約書が自宅に届くのは不安だったため、au PAY スマートローンを申し込みました。

「家族に知られにくい」という点では、au PAY スマートローンはおすすめです。

(44歳/男性/会社員/年収:390万円)

はじめてのカードローン申し込みでしたが、想像よりも手続きが簡単でした。

用意しなければいけない特別な書類もなく、申し込みは10分かからないくらいで終わったと思います。

(24歳/女性/派遣社員/年収:340万円)

au PAY スマートローンは原則、郵送物なしで契約でき、オンラインで金融機関の口座を登録すれば本人確認も一緒に完了するので本人確認書類の提出がいりません。

また、au IDに登録されているユーザー情報が申し込みフォームに反映されるため、少ない入力項目で申込可能です。

もともとau IDを持っていて、オンラインで口座を登録できるという前提ですが、一般的なカードローンと比べると手続きはかなりスムーズに進むでしょう。

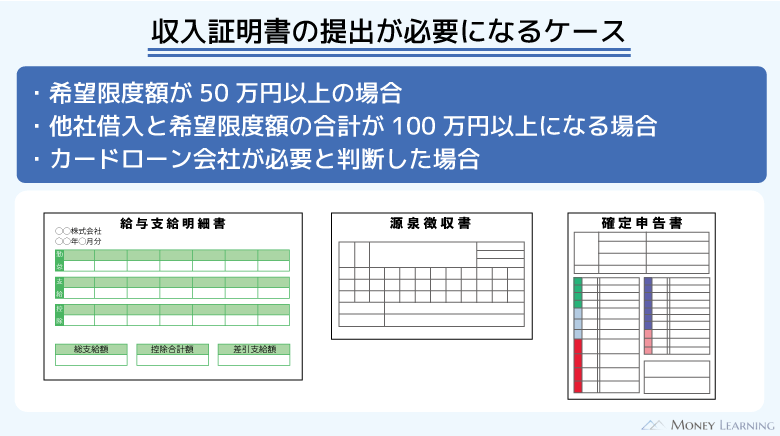

ただし、「希望する限度額が50万円を超える」もしくは「希望限度額とほかの貸金業者での借入残高の合計が100万円を超える」ときは書面による返済能力の確認が必要です。源泉徴収票や給与明細書などを用意しましょう。

まとまった金額を借りたい人や他社借入がある人は注意してください。

au PAYへ直接チャージできる

口座に振り込んでから現金を引き出すこともありますが、au PAY スマートローンはau PAYにチャージして使うことが多いですね。

スマホからのチャージは簡単ですし、au PAY プリペイドカードなら街のお店でも使えます。

あとau PAYで支払うとポイントが貯まるのも嬉しいです。

(21歳/男性/アルバイト/年収:200万円)

コンビニやネットショッピングでau PAYを使う機会が多かったため、au PAY スマートローンを契約しました。

これまで金欠の際はクレジットカードでキャッシングしていましたが、今はau PAY スマートローンだけを使っています。

au PAY 残高にチャージできるのはかなり便利ですね。

目的によって銀行振込と使い分けています。

(28歳/男性/派遣社員/年収:320万円)

au PAY スマートローンは借入金額を直接au PAY 残高にチャージできます。そのため、ATMなどを利用しなくても残高にチャージして、au PAYやau PAY プリペイドカードで買い物することが可能です。

そして、au PAYのQRコード決済やau PAY プリペイドカードによるカード決済をすれば、税込200円ごとに実質0.5%のPontaポイントが戻ってきます。さらに、au PAY プリペイドカードにはポイントアップ店があり、上手く使えば通常よりお得に買い物することも可能です。

この点が現金ではなく、au PAY 残高で買い物をするメリットになるでしょう。

普段からau PAYやau PAY プリペイドカードを利用する人にとって、アプリから直接チャージできると便利ですね。

KDDIグループのローン商品という安心感

au PAY スマートローンを選んだ一番の理由は安心感です。

「銀行カードローンでも良いかな?」と思ったのですが、審査に時間がかかりそうだったため、au PAY スマートローンにしました。

やはりKDDIグループのサービスというのは安心感があります。

(38歳/女性/会社員/年収:400万円)

お金を借りる場合、個人向け融資を専門にする消費者金融のカードローンは非常に便利です。しかし、消費者金融の利用に抵抗を感じる人もいると思います。

au PAY スマートローンを扱うのはauフィナンシャルサービスというKDDIグループの企業なので、消費者金融の利用に抵抗がある人からすると安心感があるでしょう。

消費者金融も法律遵守で業務を行っているため安全ですが、不安があるならau PAY スマートローンもおすすめです。

また、au PAY スマートローンの限度額は1万円~100万円と少額借入向きで、「少しだけお金を借りたい」「あまり大きな限度額だと怖い」という人も安心です。

審査の結果次第では低い金利での契約も可能

金利に関してはそこまで期待していませんでしたが、審査を受けてみたらそれなりに低い金利を提示してもらえました。

大きな金額を借りる予定はないものの、金利は少しでも低い方が良いですからね。

(36歳/男性/会社員/年収:540万円)

どのくらいの金利が平均なのかは分かりませんが、私は年15.0%で借りることができました。

持っているクレジットカードのキャッシングだと年18.0%の金利なので、それに比べると低いですね。

クレジットカードのキャッシング枠は解約して、au PAY スマートローンをメインで使おうと思っています。

(27歳/女性/自営業/年収:360万円)

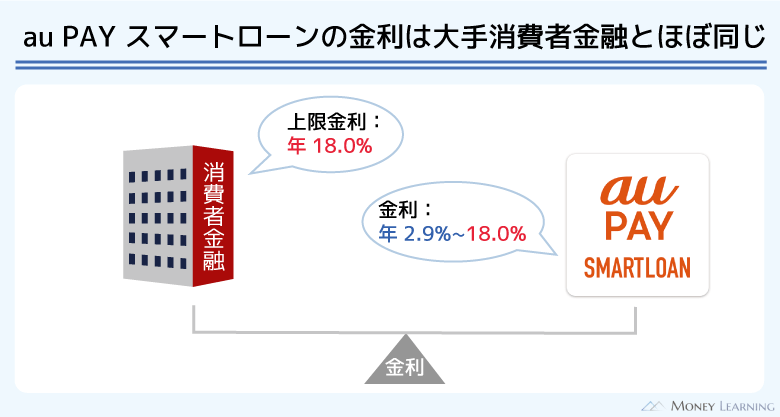

au PAY スマートローンの金利は実質年率2.9%~18.0%です。(※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率))

この金利は大手消費者金融とほぼ同じで、銀行カードローンと比較するとやや高めの水準です。

しかし、低金利だといわれる銀行カードローンの場合、契約限度額が100万円以上や100万円超にならないと上限金利が適用されることも多いです。

上限金利よりも低い金利で契約するためには、限度額100万円以上・超で審査通過できる返済能力が求められます。

au PAY スマートローンに関しては、限度額に関係なく年2.9%~18.0%の間で金利が決定されます。(※ 利息制限法にもとづき、限度額100万円以上の場合は年2.9%~15.0%になります。)

審査を受けないと適用利率は分かりませんが、審査結果によっては低い金利での契約も可能なのです。

au PAY スマートローンのデメリットに関する口コミ

口コミの中にはau PAY スマートローンのデメリットを指摘するものもあります。その中から意見の多かったもの、特に注意してほしいものを厳選しました。

- 銀行カードローンなどに比べて高めの上限金利

- 最短30分で審査が終わらないことも多い

- 郵送物が発生するとすぐに利用できない

- 電話による在籍確認を回避しづらい

- 申し込みにはau IDが必要になる

- ATMから現金を直接キャッシングできない

- 一部、ネットから登録できない金融機関がある

ただ、事前に理解していれば回避できるようなデメリットもあります。デメリットを回避する方法もあわせて紹介するので参考にしてください。

銀行カードローンなどに比べて高めの上限金利

自宅への郵送物がないということでau PAY スマートローンを選びました。

申し込みや借り入れがスマートフォンから簡単に行える点には満足ですが、金利は高めだと思います。

審査に通ったので契約はしたものの、これからも利用するかは検討中です。

(48歳/男性/公務員/年収:600万円)

地元の銀行のカードローンと悩みましたが、最終的にはau PAY スマートローンにしました。

カードレスで郵送物もないのは、au PAY スマートローンのメリットだと思います。

ただ、迷っていた地方銀行のカードローンに比べて金利は高いです。

どちらも一長一短ですが、郵送物とかを気にしないなら銀行カードローンの方が良いかもしれません。

(33歳/女性/パート/年収:110万円)

前述のとおり、au PAY スマートローンの上限金利は銀行カードローンに比べて高めです。

審査結果が出るまで適用される利率は分からないものの、低金利でお金を借りたいなら上限金利の低い商品を選ぶのが一般的です。

基本的にローンの適用利率は、限度額に応じて決まります。そのため、上限金利が低ければ、低い限度額での契約でも低金利で借りられます。

審査結果を見た上で判断しても良いですが、金利重視なら上限金利の低いカードローンを選びましょう。

最短30分で審査が終わらないことも多い

遅くても1時間くらいで審査が終わると思って申し込んだのですが、結果が分かるまでに3日かかりました。

急いではなかったものの、ちょっと審査は遅いと思います。

(25歳/女性/自営業/年収:400万円)

お金を借りるのがはじめてで、ドキドキしながらau PAY スマートローンに申し込みました。

審査には通ったのですが、借り入れまでにかなり時間がかかりました。

申し込みの翌日にスマホに電話がきて、審査結果を知らせるメールが届いたのは4日後くらいです。

即日融資を受けたい人にはおすすめしません。

(29歳/男性/会社員/年収:430万円)

au PAY スマートローンの審査は最短30分です。(※ お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。)

審査が早いといわれる大手消費者金融並のスピードですが、実際には30分よりも長く審査に時間がかかることもあるので、時間に余裕を持って申し込んだ方が良いでしょう。

au PAY スマートローンはインターネットから24時間いつでも申し込めます。ただ、夜間に関しては審査が進みません。

その日のうちに借り入れしたい人は、できるだけ午前中に申し込みを済ませてください。

郵送物が発生するとすぐに利用できない

スマホの操作が苦手な私でも申し込みは迷わず行えました。

ただ、Webで銀行口座を登録することができず、運転免許証のアップロードが必要になりました。

さらに郵送物を受け取ってからの利用になるとのことで、結局、借り入れできたのは1週間後…

郵送物なしで契約できると思っていたので、ちょっと失敗したかなと思います。

(47歳/男性/会社員/年収:580万円)

カードレスなら郵送物はないと思っていましたが、本人確認のために郵送物を受け取らないといけませんでした。

実家暮らしということもあって、郵送物は不安でした。

両親にバレるようなことはありませんでしたが、郵送物のせいで契約には時間がかかりましたね。

(25歳/男性/アルバイト/年収:260万円)

au PAY スマートローンは原則郵送不要で契約できます。もともとカードレスなのでローンカードの発行はなく、スマホひとつですべて完結します。

ただし、郵送不要で契約するには、取り引きで利用する銀行口座をオンラインで登録することが条件です。オンラインでの登録を行えない場合、申し込み後、1週間程度で「確認コード」が記載されているハガキが届きます。

au PAY スマートローンの契約はそのあとなので、郵送物が発生するとすぐに利用することはできません。

電話による在籍確認を回避しづらい

会社への電話連絡が嫌でコールセンターに電話して相談したのですが、電話連絡以外の対応はできないと断られてしまいました。

以前、消費者金融のカードローンに申し込んだときは書類提出で大丈夫だったので、au PAY スマートローンの対応はあまり柔軟ではないと思います。

(32歳/男性/会社員/年収:480万円)

大学の同期と久しぶりに会うことになったものの、手持ちのお金が少し心配だったのでau PAY スマートローンに申し込みました。

しかし、勤務先の休業日に申し込んだため、電話での在籍確認が行えず…

何とかならないか問い合わせましたが、在籍確認が取れるまでは契約もできないといわれました。

(26歳/男性/会社員/年収:360万円)

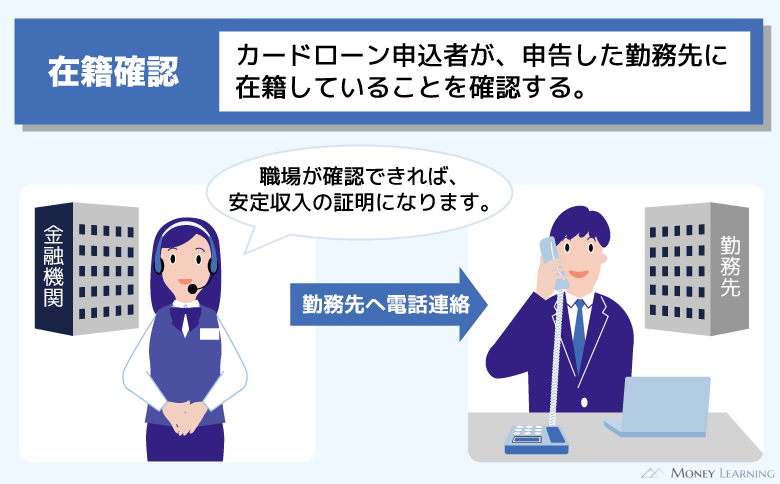

キャッシングの審査では勤務先と勤務状況を確かめるために「在籍確認」が実施されます。基本的に在籍確認は勤め先への電話連絡で行われますが、大手消費者金融の場合、事前に相談しておけば電話連絡を回避できるケースも多いです。

例えば、給与明細などの書類を提出することで、電話連絡の代わりとしてもらえます。また、大手消費者金融の中には、原則会社への電話連絡なしで審査を進めてくれるカードローンもあります。

その一方で、au PAY スマートローンの場合、大手消費者金融ほど柔軟な対応は望めません。申込者のプライバシーに配慮してバレないように在籍確認を進めてくれますが、電話連絡を避けることはできないと思ってください。

申し込みにはau IDが必要になる

使いやすそうだったのでau PAY スマートローンを選びました。

全体的には満足ですが、ローンとは別にau IDの登録も必要なのはちょっと面倒ですね。

すぐに登録できたものの、「別のカードローンにしようかな?」とちょっと迷いました。

(23歳/女性/アルバイト/年収:350万円)

au PAY スマートローンはauユーザー以外も契約できますが、申し込みにはau IDが必要になります。

そのため、au IDを持っていない人は事前に取得してください。au IDはauのスマホやネット回線を利用していなくても、すぐに無料で取得することができます。

auのポータルサイトへアクセスしたら、「新規登録」のボタンから手続きしましょう。

ただし、申し込みの段階でau IDが必要になるため、「新規登録したのに、ローンの審査に落ちてしまった」というケースも考えられます。

au IDの新規取得は簡単ですが、登録の手続きが無駄になってしまう可能性もあることは覚えておいてください。

au PAY スマートローンの審査に落ちた!他社で借入するなら

ATMから現金を直接キャッシングできない

深夜に友だちから急に飲みに誘われ、au PAY スマートローンでキャッシングしてから向かおうと思ったら振込先の金融機関がまさかの営業時間外…

曜日とか、時間帯にもよると思うのですが、すぐにキャッシングしたいときはカードがあった方が便利かもしれません。

(24歳/女性/自営業/年収:390万円)

以前はセブン銀行のスマホATMを利用してキャッシングしていましたが、そのサービスが停止になってからは銀行振込を使っています。

スマホATMと違って、振込融資に手数料はかかりません。

ですが、一回口座に振り込んでからATMで引き出すのは、正直面倒だと思うこともありますね。

(38歳/男性/会社員/年収:550万円)

au PAY スマートローンの借入方法は「au PAY 残高にチャージ」と「登録口座への振り込み」、「セブン銀行ATMでの現金出金」の3種類です。(※ セブン銀行ATMのスマホによるご利用にはau PAY スマートローンアプリが必要となります。)

つまり、提携ATMなどから直接キャッシングすることはできません。現金が必要なときは、登録口座へ振り込んで、それからキャッシュカードで引き出す必要があります。

登録口座への振り込みは手数料無料で、メンテナンスなどを除いていつでも利用できますが、現金を用意するにはどうしても一手間かかってしまいます。また、利用する金融機関によってはすぐの振り込みができないケースもあるので注意してください。

この点はカードレスタイプのキャッシングサービスであるau PAY スマートローンのデメリットだといえるでしょう。

一部、ネットから登録できない金融機関がある

メインで使っているネット銀行の口座を登録しようと思ったら、インターネットから登録できる金融機関に入っていませんでした。

そのため、学生時代に開設したゆうちょ銀行の口座を申し込み時に登録しました。

ただ、給料の振込先ではないので、返済日の前に引き落とし額を調べて、お金を移動させています。

(25歳/男性/アルバイト/年収:210万円)

繰り返しになりますが、au PAY スマートローンを郵送不要で契約するにはオンラインで金融機関の口座を登録する必要があります。しかし、オンラインでの登録に対応していない金融機関もあるので注意が必要です。

オンラインで登録できる主な金融機関は以下のとおりです。

- auじぶん銀行

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- りそな銀行

- 埼玉りそな銀行

- セブン銀行

- ソニー銀行

- 住信SBIネット銀行

- イオン銀行

上記以外にも多くの地方銀行、信用金庫、労働金庫なら登録可能です。

その一方で、楽天銀行などは対象から外れています。

申し込み時にオンラインで口座登録できるかは郵送物の有無にも関係するので、事前に確認するようにしてください。

au PAY スマートローンの審査に関する口コミ

au PAY スマートローンに申し込みをする上で、審査に通るかどうかも心配なことのひとつだと思います。

しかし、残念ながら審査の具体的な基準については公開されていません。そこで参考になるのが審査に関する口コミです。

ローン審査は複数の項目から総合的に評価されます。そのため、実際に審査を受けないと結果は分かりませんが、「どのような人が審査に通っているか」「どのような人が審査に落ちているか」は参考にはなるでしょう。

アルバイトなので審査は厳しいかなと思っていましたが、問題なく契約できました。

限度額は10万円です。

思ったよりも少額ではあったものの、年収的にしょうがないですね。

(23歳/男性/アルバイト/年収:260万円)

au PAY スマートローン以外に銀行カードローンで30万円、消費者金融で15万円ほど借りています。

他社借入があると審査に落ちやすいそうですが、限度額40万円で審査に通りました。

個人的な印象としては、銀行カードローンの方が審査は厳しいかと思います。

(41歳/男性/会社員/年収:550万円)

銀行とかじゃないし審査は厳しくないだろうと思っていましたが、au PAY スマートローンはダメでした。

消費者金融のカードローンとクレジットカードのキャッシングで10万円ずつ借りています。

たぶん消費者金融とか、クレジットカードとかよりは審査が厳しいんじゃないですかね。

(26歳/男性/会社員/年収:280万円)

au PAY スマートローンは限度額10万円で審査通過しました。

限度額のギリギリまで利用することも多く、増額しようしたら「入会後、6ヶ月以上経過している必要がある」といわれてしまいました。

すぐに増額してはもらえないようですね。

(27歳/女性/会社員/年収:430万円)

最初に契約したときはアルバイトをしていて、限度額は7万円でした。

その後、転職して正社員になったタイミングで増額審査を受けたら、10万円まで限度額が増えました。

増額できたのは嬉しいのですが、想像よりも限度額は細かく刻まれますね。

いっきに20万円~30万円くらいまで増額できると思っていたのは甘かったです。

(23歳/男性/会社員/年収:330万円)

一般的に銀行カードローンや信販系カードローンの審査は厳しいといわれています。au PAY スマートローンは最低1万円から契約できるということもあり、求められる年収のハードルはそこまで高くないでしょう。

ただ、返済能力や信用情報はしっかりと確認されるため、何かしらの問題があれば審査に通ることはありません。

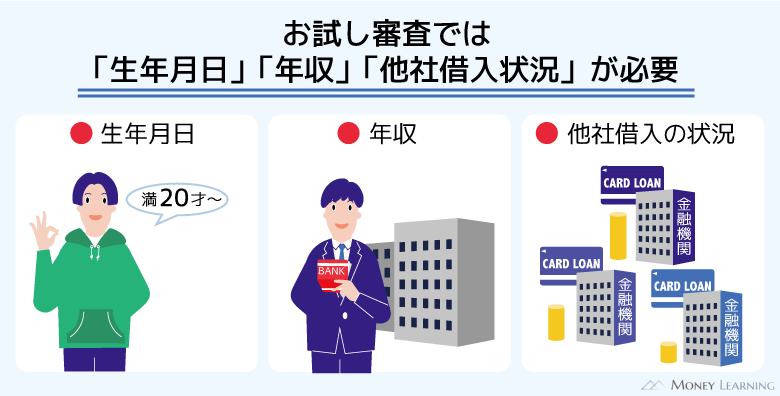

au PAY スマートローンの審査が不安な人は、申し込みの前に公式ホームページでお試し審査を受けてください。

年収と他社借入の2点から、「いくらまで融資を受けられるか」をすぐに診断してくれます。

診断は簡易的なもので、実際の審査結果と異なる場合もありますが、診断結果を確認してからの申し込みをおすすめします。

口コミから分かったau PAY スマートローンをおすすめできる人

多くの口コミを見てきましたが、そこから分かったau PAY スマートローンをおすすめできるのは次のような人です。

- できるだけ面倒な手続きは避けたいauユーザー

- スマホだけでキャッシングサービスを利用したい

- au PAY や au PAY プリペイドカードの利用者

できるだけ面倒な手続きは避けたいauユーザー

au PAY スマートローンはau IDでログインしてから、申し込みを進めていきます。

それによりau IDに登録されている会員情報が自動的に入力されるので、一から入力する項目は少なくて済みます。

さらにau PAY スマートローンはオンラインでの口座登録による本人確認が可能です。銀行などの口座情報を入力すれば本人確認も行え、運転免許証などの本人確認書類を提出する必要がありません。

そのため、面倒な手続きを避けたいauユーザーにぴったりです。

スマホだけでキャッシングサービスを利用したい

au PAY スマートローンはカードレスタイプのキャッシングサービスであり、スマホだけで借り入れ・返済が可能です。

スマホアプリから契約内容を確認することもできますし、利用状況もすぐに分かります。

また、カードレスなら自動契約機や郵送でカードを受け取る必要もなく、カードが家族や同僚に見つかるリスクもありません。

スマホだけでキャッシングサービスを利用したい人にもau PAY スマートローンはおすすめです。

au PAYや au PAY プリペイドカードの利用者

au PAY スマートローンは借入金をau PAY 残高に直接チャージすることができます。

チャージされたau PAY 残高はスマホ決済のau PAYやau PAY プリペイドカードを通して利用でき、利用金額200円(税込)ごとに1Pontaポイントが貯まります。

借りたお金を現金のまま使うよりもお得なので、普段からau PAYやau PAY プリペイドカードを利用している人にとってはメリットになるでしょう。

もちろん別のローン商品でも借りたお金でau PAY 残高 をチャージすることはできます。しかし、わざわざお金を借りたあとにATMなどでチャージしてから使うのは面倒ですよね。

au PAY スマートローンであればスマホアプリや会員専用サイトから、任意の金額をすぐに自分名義のau PAY プリペイドカードやau PAYに直接チャージできます。(※ au PAYのチャージ上限額を超えるチャージはできません。また、借入可能単位は1万円単位です。)

口コミから分かったau PAY スマートローンをおすすめできない人

口コミで確認したようにau PAY スマートローンにはデメリットもあるので注意が必要です。

例えば、次のような人にはau PAY スマートローンをおすすめできません。

- 夕方以降の申し込みで即日融資を希望している

- 電話以外の方法で勤務状況を確認してほしい

- 無利息期間を利用してキャッシングしたい

夕方以降の申し込みで即日融資を希望している

au PAY スマートローンの審査は最短30分です。(※ お申し込みの内容により、お手続きにお時間がかかる場合や、ご希望に沿えない場合がございます。)

しかし、結果が出るまでに数時間かかることもあります。大手消費者金融に比べると融資スピードはやや心許なく、申し込みの時間帯によっては即日融資が難しいでしょう。

多くの大手消費者金融なら午後8時までの申込完了で即日融資の可能性があります。

その一方で、au PAY スマートローンは夜間の審査を行っていません。

加えて、オンラインでの口座登録ができないと郵送物が発生して、利用開始までに1週間以上かかります。

夕方以降の申し込みで即日融資を希望している人は特に注意してください。

電話以外の方法で勤務状況を確認してほしい

au PAY スマートローンは在籍確認を電話で行っています。そのため、電話以外の方法で勤務状況を確認してもらいたい人は注意してください。

電話での確認ができない場合、審査には通りません。

「会社への電話連絡を避けたい人」「会社が休みで電話を受けられない人」などは、柔軟に対応してくれる大手消費者金融を選びましょう。

大手消費者金融なら、原則、勤務先への電話連絡をすることはありません。

無利息期間を利用してキャッシングしたい

au PAY スマートローンの金利は実質年率2.9%~18.0%です。(※ 2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率))

大手消費者金融と同じくらいの金利水準ですが、au PAY スマートローンには無利息期間がありません。

はじめてお金を借りる場合、利息が不安な人も多いでしょう。無利息期間のあるキャッシングサービスなら一定期間は利息0円で借り入れできます。

ずっと無利息で利用できるわけではありませんが、利息の負担を抑えたい人には無利息期間のあるサービスがおすすめです。

まとめ

au PAY スマートローンはau IDがあればauユーザー以外の申し込みも可能で、申し込みから利用までのすべてがスマホで完結します。

また、カードレスタイプのキャッシングサービスなので、自動契約機などへの来店や郵送でのカード受け取りも必要ありません。

au PAY 残高にチャージして使えばPontaポイントも貯まりますし、十分に使いやすいサービスだといえるでしょう。

最後にこの記事のポイントをまとめます。

- 原則郵送不要で申し込めるので簡単

- 借り入れも返済もスマホから行えて便利

- 借入方法は「銀行振込」「au PAY 残高へのチャージ」「セブン銀行ATMでの現金出金」の3種類 (※ セブン銀行ATMのスマホによるご利用にはau PAY スマートローンアプリが必要となります。)

- 即日融資や書類提出での在籍確認を希望する人は注意

- 審査難易度は大手消費者金融と同じくらいの水準

au PAY スマートローンにはメリットもある一方で、「審査に時間がかかることもある」「電話以外の方法で在籍確認を行ってくれない」などのデメリットもあります。

もしau PAY スマートローンのデメリットがどうしても気になるのであれば、ニーズにマッチした消費者金融や銀行などのカードローンもあわせて検討してみてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。