「三井住友銀行 カードローンの審査に落ちた!」という方は多いのではないでしょうか?

三井住友銀行 カードローンはメガバンクという安心感が人気のカードローンですが、その審査は厳しめです。一般的に銀行カードローンの審査は消費者金融より厳しいといわれており、求められる返済能力もやや高めになります。

そのため、三井住友銀行 カードローンの審査に落ちてしまったら、消費者金融への申し込みを検討しましょう。

この記事では三井住友銀行 カードローンの審査に落ちる原因・理由、次に審査を受けるべきカードローンについて説明していきます。

三井住友銀行 カードローンの審査に落ちていても、別の商品であれば審査通過の可能性はあります。「できるだけ早くお金を借りたい!」という方は、審査落ちの理由を確認してから、別のカードローンへの申し込みを検討してください。

目次

三井住友銀行 カードローンの審査に落ちないための最低条件

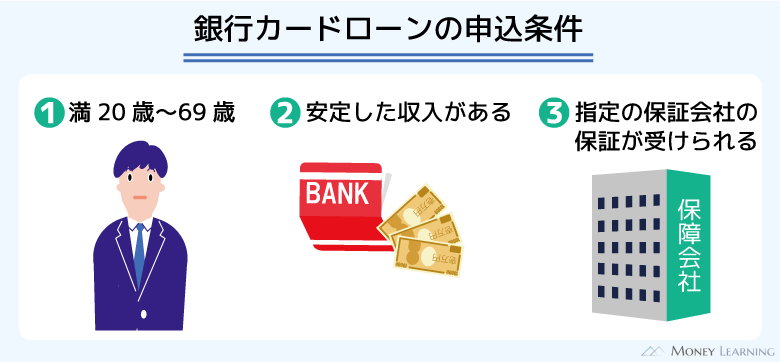

最初に三井住友銀行 カードローンの申込条件を再度確認しておきましょう。申込条件は審査に通るための最低条件なので、ひとつでも満たしていないものがあるなら審査に通ることはありません。

三井住友銀行 カードローンの申込条件は以下の3つです。

- 申し込み時の年齢が満20歳~69歳であること

- 原則、安定した収入があること

- 指定の保証会社の保証を受けられること

対象年齢外の方、無職の方などは条件を満たせず、申し込んでも審査には落ちてしまいます。

一方で、保証会社から保証を受けられるかどうかは、申し込んでみないと分かりません。銀行カードローンにおける保証会社は一次審査を代行しているので、保証を受けられるかが審査通過のためには非常に重要です。

次章ではより具体的に三井住友銀行 カードローンの審査に落ちる原因について説明していきます。

三井住友銀行 カードローンの審査落ちで考えられる原因・理由

三井住友銀行 カードローンの審査落ちで考えられる原因や理由は主に次の5つです。

- 信用情報がブラックになっている

- 他社借入が多く、年収に対する返済比率が高い

- 在籍確認が取れず、勤務状況が分からない

- 指定された書類を提出できない

- 保証会社に延滞などの記録が残っている

カードローンの審査は複数の項目から総合的に融資の判断を下しています。ですが、上記の項目にひとつでも該当するなら、審査通過はかなり困難になるでしょう。

審査落ちの原因ごとの対策についても以下で解説していきます。

信用情報がブラックになっている

三井住友銀行や保証会社は個人信用情報機関に加盟しており、カードローン申込者の信用情報を審査の際に照会しています。

例えば、三井住友銀行は「全国銀行個人信用情報センター(KSC)」の会員で、カードローン審査のためにローンやクレジットの利用状況、延滞や債務整理などの記録を調べられるのです。

「信用情報がブラックになっている」とは延滞や強制解約、債務整理などの返済トラブルの記録が信用情報に登録されている状態のことを指します。

三井住友銀行のような大手の銀行はこの信用情報を重視する傾向にあり、もし信用情報がブラックなら審査にはほぼ通りません。

過去に返済トラブルを起こしている方はその記録が信用情報から削除されるのを待ちましょう。また、自身の信用情報の登録内容については、個人信用情報機関のホームページなどから開示手続きにより確認することも可能です。

他社借入が多く、年収に対する返済比率が高い

三井住友銀行 カードローンの審査を受ける際に、別の銀行や消費者金融、クレジットカード会社からの借り入れがあったなら、審査には通りづらくなります。

他社借入がある場合に重要なのが「年収に対する返済比率」です。

例えば、年収360万円の人が、毎月10万円ずつ(年間120万円)他社へ返済しているとします。この場合、年収の1/3に相当する金額を返済に回している計算になり、返済比率は約33%となります。

年収に対して他社借入が多ければ、それだけ返済比率も高くなり、「これ以上は返済額を増やせないだろう」「過剰融資になるだろう」と判断されやすくなるのです。

消費者金融などに適用される総量規制では、返済能力を超えるラインとして「年収の1/3を超える融資」を禁止しています。

銀行も総量規制を意識して、融資の判断をする傾向が強くなっているので、多額の他社借入がある人はおまとめローンを利用するなどして返済に専念すべきでしょう。

在籍確認が取れず、勤務状況が分からない

三井住友銀行 カードローンの審査では電話連絡による在籍確認が実施されます。

電話は三井住友銀行カードローンプラザから銀行名でかけられますが、その際に連絡が取れないと申し込みが取り下げられる可能性もあるので注意してください。

通常、在籍確認の電話が繋がらなかったときは、電話連絡の日時が改められます。一度電話が繋がらなかっただけで審査に落ちることはありません。

しかし、「何度かけても繋がらない」「使われていない番号にかかる」「職場から在籍を確認できるような返答がなかった」などのケースでは、勤務状況の確認が取れないために審査に落ちることもあるのです。

電話での在籍確認について相談がある場合は、あらかじめコールセンターに問い合わせるようにしましょう。

ちなみに、大手消費者金融であれば原則、勤務先への電話連絡なしで審査を進めてもらえるケースもあります。

指定された書類を提出できない

三井住友銀行 カードローンの申し込みには本人確認書類が必要です。また、希望限度額が50万円を超えるときは、収入証明書の提出も求められます。

これらの書類を提出できない場合、もしくは提出した書類に不備がある場合、カードローンの審査には通りません。

本人確認書類には運転免許証などを利用できますが、別途、追加の書類を提出しなければいけないケースもあります。

本人確認書類や収入証明書などが必要なのは、どのカードローンでも一緒です。申し込み後に届く案内をしっかりと確認して、指定された書類を用意するようにしましょう。

保証会社に延滞などの記録が残っている

三井住友銀行 カードローンの契約には「保証会社の保証」が必須です。

保証会社はカードローンの申込内容を確認し、申込者の返済能力を判断するという一次審査の役割を担っています。そのため、保証会社が保有する情報に何かしらの返済トラブルの記録があった場合、保証を受けることはできないでしょう。

三井住友銀行 カードローンの保証会社は「SMBCコンシューマーファイナンス株式会社」です。

SMBCコンシューマーファイナンスはカードローンのプロミスを扱う消費者金融なので、過去にプロミスを利用しており、返済日に遅れたことがあるなら注意してください。

信用情報に記録される情報は一定期間で削除されることになりますが、消費者金融の社内には記録が残っていることも考えられます。返済トラブルを起こした経験がある人は、保証会社も確認するようにしましょう。

もし三井住友銀行 カードローンの審査に落ちたら次はどこに申し込めば良い?

三井住友銀行 カードローンの審査に落ちたとしても、別のカードローンであれば審査通過の可能性があります。

どのカードローンも審査でチェックするポイントはだいたい一緒です。しかし、重視する項目、審査通過の基準はカードローンごとに異なります。

三井住友銀行 カードローンの審査に落ちたのなら、次は消費者金融のカードローンを検討しましょう。

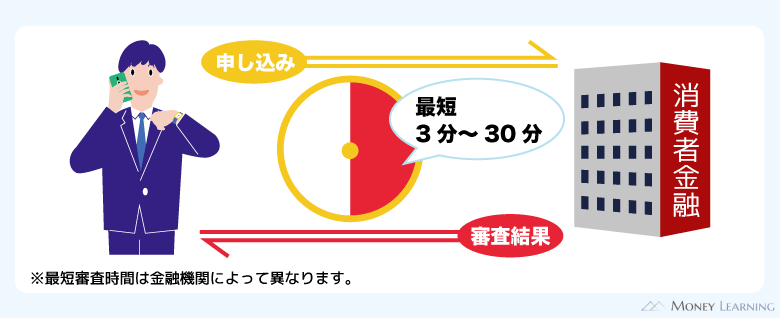

消費者金融のカードローンなら保証会社を利用する必要はなく、最短30分で審査結果が分かります。繰り返しになりますが、銀行カードローンは消費者金融よりも審査が厳しめです。

別の銀行カードローンに申し込んでも審査に落ちる可能性は高いため、以下のような大手消費者金融の商品から検討することをおすすめします。

各社のホームページでは「お試し審査(借入診断)」ができるので、診断を受けてから申し込みに進みましょう。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 一切なし | 原則なし | なし※5 |

| 自動契約機の有無 | あり | あり | あり | あり※6 | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※6 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

三井住友銀行 カードローンの審査のポイント

ここからは三井住友銀行 カードローンの審査に落ちた人、審査落ちが不安な人に向けて審査のポイントについて解説していきます。

より詳しく三井住友銀行 カードローンの審査について知りたい方は、以下のポイントも押さえておきましょう。

- 「原則安定した収入」が申込条件のひとつ

- 限度額50万円超の申し込みでは収入証明書も必要

- 自主規制により、年収の1/3超の借り入れは難しい

- 事業性資金としての利用は不可

- 「お借り入れ10秒診断」で分かるのはあくまでも目安

「原則安定した収入」が申込条件のひとつ

消費者金融は貸金業法における総量規制の対象になるため、法律上、本人に収入のない方は利用不可です。

一方、銀行は貸金業者に該当しないので、貸金業法における総量規制は適用されません。※ 各行同様の規制を設けています。

ただし、三井住友銀行 カードローンは「原則安定した収入」が申込条件のひとつになっています。専業主婦の方は利用できませんし、年金収入のみの方も対象外です。必ず働いており、毎月一定の収入を得ている必要があります。

専業主婦の方は、専業主婦の申し込みも受け付けている別の銀行カードローンを検討してください。

限度額50万円超の申し込みでは収入証明書も必要

銀行カードローンの収入証明書確認基準は厳格化されています。以前はかなり大きな金額まで収入証明書不要で審査を受けられることもありましたが、現在は、消費者金融と同じく50万円を基準とするケースが多いです。

三井住友銀行 カードローンに関しても、限度額50万円超の申し込みでは収入証明書を必ず提出しなくてはいけません。

以下のいずれかの収入証明書も準備しておきましょう。

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書+賞与明細書

自主規制により、年収の1/3超の借り入れは難しい

前述のとおり、総量規制は消費者金融などの貸金業者に適用されるルールです。しかし、銀行も社内で自主規制をしており、年収の1/3超の借り入れは基本的にできません。

この点は三井住友銀行 カードローンも同様だと考えて良いでしょう。銀行だからといって、総量規制を超えるような高額な借り入れをすることは難しいのです。

もし複数社からの借り入れがあるなら、消費者金融が扱うおまとめローンを検討しましょう。

貸金業法に基づくおまとめローンであれば総量規制の例外として、年収の1/3を超える借り換えにも対応しています。(要審査)

事業性資金としての利用は不可

三井住友銀行 カードローンで借りたお金の使い道は原則自由です。ただし、事業性資金としての利用はできません。

もしビジネスシーンでの利用も考えているなら、事業性資金の借り入れにも対応したビジネスローンに申し込んでください。

カードローンタイプのビジネスローンもあり、それなら限度額の範囲内で繰り返し利用することができます。

「お借り入れ10秒診断」で分かるのはあくまでも目安

三井住友銀行 カードローンのホームページでは「お借り入れ10秒診断」が可能です。

「年齢」「(税込)年収」「他社カードローン借入金額」の3項目を入力するだけで、すぐにカードローンの申し込みができるかが分かります。

しかし、この診断結果はあくまでも申し込みを検討する際の目安にすぎません。診断結果で「お申込可能と考えられます」と表示されても、実際の審査では否決されるケースもあるので注意してください。

三井住友銀行 カードローンの審査に落ちた人の口コミ

次に三井住友銀行 カードローンの審査に落ちた人の口コミも確認していきましょう。

カードローンの審査において否決の理由は公開されません。だからこそ、どのような人が審査に落ちてしまったのかは参考になります。

ある程度の年収があっても審査に落ちている方はいるので、口コミからは「年収のみで判断されるわけではない」ということが分かります。

200万円の希望で三井住友銀行 カードローンに申し込みました。銀行は審査に時間がかかるらしいので数日かかるだろうな思っていたら、1時間も経たないうちに否決のメールが届いていました。別の銀行や消費者金融のローンも返済中なので、それが影響したのではないかと思います。

(55歳/男性/会社員/年収:680万円)

すぐにカードを受け取りたかったので、三井住友銀行内のローン契約機からカードローンの申し込みを行いました。その場でローンカードを受け取れたのは良いのですが、オペレーターの方によれば申し込み時間の関係で正式な審査結果が出るのは翌営業日以降で、カードを実際に利用できるのもそれ以降とのことでした。そのときは「まぁ、しょうがないか」くらいにしか思わなかったのですが、翌日、「ご希望に沿うことができません」という審査落ちのメールが届きました。書類も提出して、カードも受け取ったのに、なぜ落ちたのか分かりません。

(38歳/男性/会社員/年収:470万円)

私生活での出費が重なり、使いすぎてしまったクレジットカードの支払いのためにカードローンを利用しようと考えました。三井住友銀行 カードローンを選んだのはテレビでCMをよく見かけ、何となくイメージが良かったからです。はじめてのカードローンで分からないことも多く、コールセンターでいろいろと聞いたのですが、オペレーターの方は丁寧に説明してくれました。ただ、カードローンの審査には通らず、別の銀行カードローンにも申し込みましたがそちらもダメでした。限度額が低いのは覚悟していたのですが、そもそも審査に通らないとは思っていませんでした。

(29歳/女性/会社員/年収:430万円)

金利が低めなカードローンを探していて、給与の受け取りでも使っている三井住友銀行のカードローンに申し込むことにしました。ネットの情報を見てみると「アルバイトでも審査に通った」という口コミがあったため申し込んだのですが、結果は審査落ちでした。同じアルバイトでも学生が稼げる収入で審査に通るのは難しいのかもしれません。友人は消費者金融のカードローンを利用していたのですが、お金を借りなくて良い方法を考えようと思います。

(21歳/男性/アルバイト/年収:70万円)

審査落ちした人が三井住友銀行 カードローンに再申し込みする際の注意点

三井住友銀行 カードローンは一度審査に落ちても、また申し込みをすることは可能です。ただし、再申し込みにはいくつかのポイントがあります。

以下では再申し込みを検討している人に向けて注意点と審査対策を解説します。

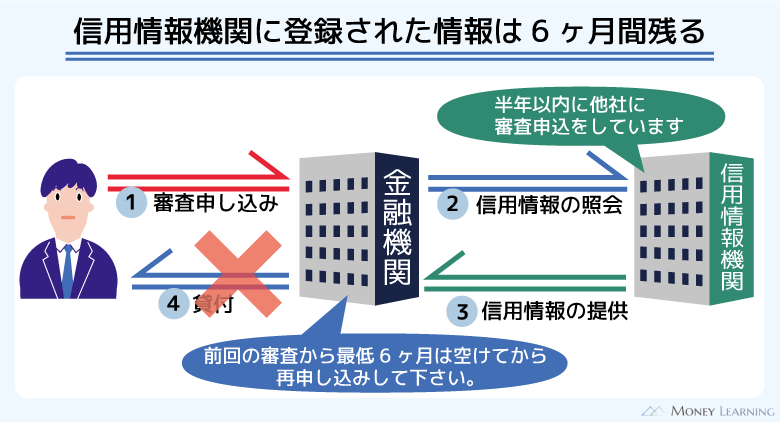

信用情報機関に6ヶ月間は申込記録が残る

カードローンの申し込みをすると信用情報機関には記録が残ります。この申込記録が残るのは6ヶ月間で、原則として前回の記録が残っている間の再申し込みは避けましょう。

短期間の再申し込みの場合、審査結果は変わらない可能性が高いです。銀行によっては「6ヶ月以内での再申し込みはご遠慮ください」などの注意書きをしているところもあります。

もう一度審査を受けるなら少なくとも6ヶ月以上の期間を空けるようにしてください。

再申し込みまでに審査対策を行うべき

審査でプラスに働くような変化がなければ、期間を空けても審査結果は変わりません。「正規雇用になり年収が上がった」などが分かりやすい変化ですが、簡単なことではないでしょう。

それ以外では「他社借入を減らす」「勤続年数をのばす」などが有効です。いずれにせよ返済能力が上がっていなければ、再申し込みをしてもまた審査に落ちる可能性は高いので注意してください。

また、信用情報に問題があったなら、ネガティブな記録が消えるのを待つことも必要になります。

三井住友銀行 カードローンは審査に落ちても連絡が来る?

三井住友銀行 カードローンの審査に落ちてしまっても、必ず登録した電話番号やメールアドレスに連絡があります。

三井住友銀行 カードローンの審査は最短即日と銀行の中ではスピーディな方ですが、いつ結果が出るかは申込完了後の確認事項や本人確認書類の提出状況によって異なります。

三井住友銀行 カードローンの審査に落ちたときの連絡方法についても確認していきましょう。

否決の連絡は基本的にメール

三井住友銀行 カードローンでは審査結果の連絡を電話、もしくはメールで行っています。ただし、否決であれば電話をする意味はないので、基本的にメールでの連絡になると思ってください。

カードローン申し込みの際に登録したアドレスのメールボックスに結果が届いていないかをチェックしましょう。

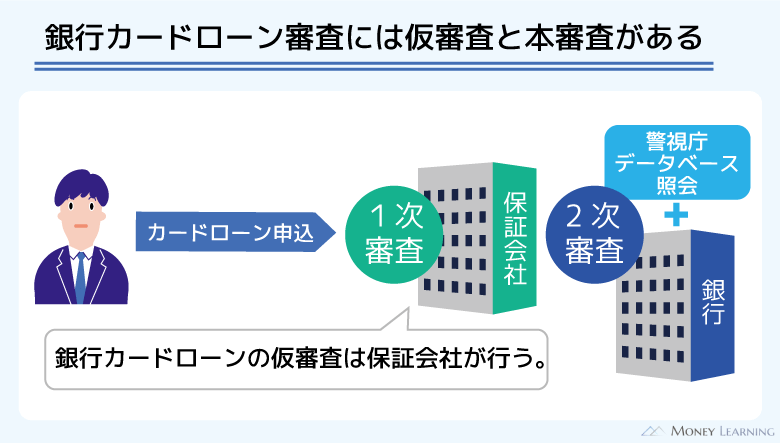

審査結果の連絡は3日~5日後になる場合もある

カードローンの審査は「仮審査」と「本審査」の2段階で実施することが多いです。銀行カードローンでいえば保証会社による審査が仮審査に該当します。

一方、本審査は銀行が最終的な決断を下すもので、審査内容には警察庁データベースでの照会も含まれます。

三井住友銀行 カードローンの場合、正式な審査結果の連絡は本人確認書類の提出後、最短即日です。※ 申込完了後の確認事項や本人確認書類の提出状況によって異なる場合があります。

ただ、申し込みや審査が土・日・祝日だと通常よりも長引きやすいため注意しましょう。

審査に時間がかかっているケースでは連絡までに3日~5日程度かかります。審査結果の連絡が遅くても否決されたとは限らないので、連絡が来るのを待ちましょう。

仮審査で否決の場合は連絡が早い

仮審査の段階で否決されるケースでは、比較的はやめに連絡が来ます。

仮審査で否決されたのであれば、信用情報に問題があったり、返済能力が保証会社の基準に達していなかったりした可能性が高いです。

信用情報が原因だと別のカードローンの審査に通ることも難しいでしょう。心当たりがある方は、次の申し込みの前に信用情報を確認するようにしてください。

連絡が来ない場合、審査状況は電話で確認可能

申し込みから1週間程度待っても連絡が来ないという場合、コールセンターで審査状況を確認しましょう。審査状況は三井住友銀行カードローンプラザに電話をすれば確認可能です。

三井住友銀行カードローンプラザの受付時間は9:00~20:00(12/31~1/3を除く)なので、「ぜんぜん連絡が来ない」「連絡が遅くて心配」という方は受付時間内に問い合わせてください。

まとめ

三井住友銀行 カードローンの審査は甘くありません。年収などの条件があるわけではありませんが、消費者金融のカードローンと比較してより高い返済能力が求められると思ってください。

もし三井住友銀行 カードローンの審査に落ちたのであれば、銀行ではなく、消費者金融からの借り入れを考えましょう。

- 信用情報がブラックだと審査に通ることはほぼない

- 他社借入が多い人は審査に通りづらいので注意

- 審査通過には保証会社(SMBCコンシューマーファイナンス)の保証が必須

- 保証会社が保有している返済トラブルの情報も審査結果に影響する

- プラスの変化がなければ再申し込みでの審査通過は難しい

信用情報の登録内容や他社借入などは三井住友銀行 カードローンだけでなく、他社のカードローン審査においても影響があります。

例えば、「長期間延滞しており、督促の書類が届いている」「昨年、債務整理を行った」といったケースでは、どのカードローンの審査にも通らないでしょう。

審査落ちの原因を自分なりに確認し、必要な対策を行った上で、次のカードローンへの申し込みを検討してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。