カードローンでお金を借りるためには審査に通らないといけません。

どんなカードローンにも審査はあるので、「絶対に審査に落ちないカードローン」というのも存在しないのです。

ですが、しっかりと探せば、自分の返済能力でも契約できそうなところを見つけられる可能性はあります。

審査の厳しいカードローンは避け、審査通過の見込みがありそうな商品に申し込みましょう。また、できる範囲でカードローンの審査対策をしておくことも重要です。

この記事では審査に落ちないカードローンを探すときに意識したいポイントをまとめました。具体的にどのような商品が候補になるか、どのような審査対策を取るべきかについてもあわせて説明していきます。

目次

審査に落ちないカードローンを探すときの5つのポイント

審査に落ちないカードローンを探している人の中には、過去に審査落ちを経験している人も多いと思います。

自身の返済能力でも審査に通りそうなカードローンを探すためには、以下の5つのポイントを押さえておきましょう。

- 銀行カードローンや信販系カードローンは候補から外す

- 申込条件で年収や雇用形態などに制限がない商品を選ぶ

- お試し審査で「借入可能」の診断結果を確認する

- 過去に返済トラブルを起こした会社は避ける

- 同じ商品への再申し込みはしない

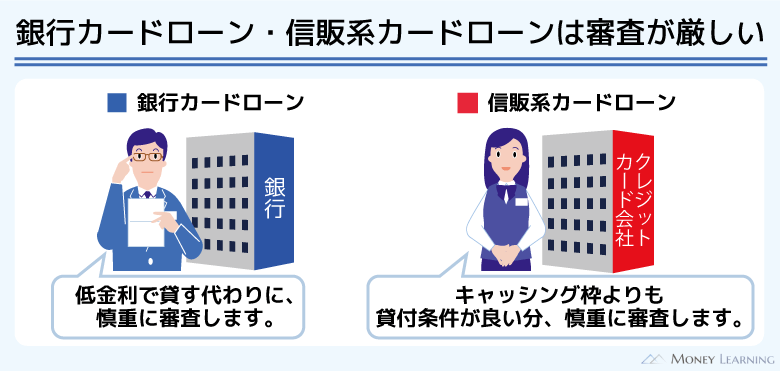

1. 銀行カードローンや信販系カードローンは候補から外す

カードローンは商品ごとに審査基準が異なります。具体的な審査基準は公開されていませんが、一般的に銀行カードローンや信販系カードローンの審査難易度は厳しめです。

そのため、審査が不安なら銀行カードローンと信販系カードローンは候補から外しましょう。

信販系カードローンとは、クレジットカード会社が発行するカードローンのことです。クレジットカードのキャッシング枠よりも貸付条件が良い分、審査は厳しくなると思ってください。

2. 申込条件で年収や雇用形態などに制限がない商品を選ぶ

カードローンの中には「前年度の年収が150万円以上」「パート・アルバイト、自営業者の申込不可」のように年収や雇用形態などに制限を設けている商品もあります。

審査に落ちないためにはこのような制限がない商品を選びましょう。

制限が多いということは、融資対象者を絞っているということです。できるだけ多くの人に貸すのではなく、確実に返済してくれる人を厳選する方針だと考えられます。

もし年収や雇用形態などの条件を満たしていても、何らかの制限がある商品の審査難易度は高めなので注意が必要です。

3. お試し審査で「借入可能」の診断結果を確認する

審査に落ちないためには申し込みの前にお試し審査を受けることも重要です。

お試し審査で「借入可能」のような診断結果が出なかったなら、正式な審査にも通らないでしょう。

最低限の条件をクリアしているかの確認のためにお試し審査を活用してください。

ただし、中にはお試し審査の用意されていないカードローンもあります。お試し審査のないカードローンは審査が厳しいことも多いので、審査が不安な人にはおすすめできません。

4. 過去に返済トラブルを起こした会社は避ける

過去に延滞などの返済トラブルを起こしたことがある場合、そのときに迷惑をかけた会社は避けましょう。

返済トラブルは信用情報機関だけでなく、契約していた会社にも残ります。信用情報機関に登録される情報は一定期間で削除されますが、社内で管理されている顧客情報はいつ消えるか決まっていません。

そのため、信用情報からネガティブな情報が消えていても、過去に返済トラブルを起こした会社の審査には通りづらいのです。

また、グループ会社に情報が共有されているケースもあるため、関連する企業のカードローンも避けることをおすすめします。

5. 同じ商品への再申し込みはしない

カードローンは一度審査に落ちていても、再度、審査を受けられます。

しかし、同じ商品への再申し込みはおすすめできません。カードローンの審査基準がすぐに変わる可能性は低く、審査結果は変わらないでしょう。

特に信用情報機関に申込履歴が残っている6ヶ月間の再申し込みには注意してください。中には前回の審査から6ヶ月以内の申し込みを断っているカードローンもあり、審査通過の可能性は非常に低いです。

安易に審査落ちしないためにも、これまでに申し込んだことのないカードローンを選びましょう。

審査に落ちないカードローンの選び方

ここからは審査に落ちないためにはどのカードローンを選べば良いのかについて説明していきます。

また、他社借入がある人向けのおまとめローン、債務整理を検討すべきケースもあわせて確認していきましょう。

審査落ちが不安なら消費者金融のカードローン

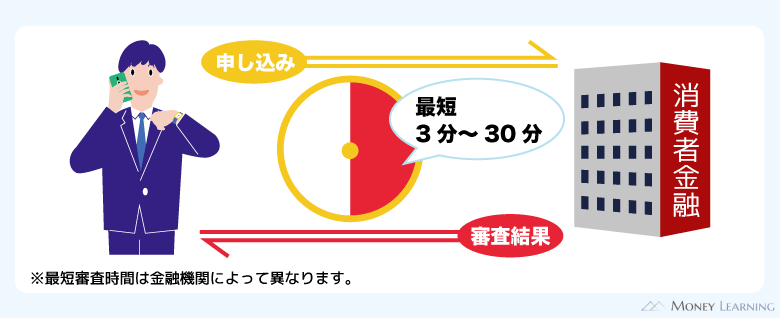

審査落ちが不安な人は、消費者金融のカードローンから検討してください。

特に大手消費者金融のカードローンなら審査結果が出るまでの時間も短く、スムーズに進めば最短3分~20分程度で結果が分かるのでおすすめです。

過去にカードローンの審査に落ちた経験がある人も、1~2社程度であれば別の大手消費者金融の審査に通る可能性はあります。

利便性の高い以下のような大手消費者金融のカードローンから選びましょう。

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミスの詳細はこちら | 2.5%~18.0% | 1万円~800万円 |

| アコムの詳細はこちら | 2.4%~17.9% | 1万円~800万円 |

| アイフルの詳細はこちら | 3.0%~18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビットの詳細はこちら | 3.0%~18.0% | 1万円~800万円 |

これらの大手消費者金融はお試し審査も可能で、事前に借りられるかどうかを簡単に診断できます。

大手消費者金融は銀行などと比べて審査通過率が高いといわれているので、まずは上記のカードローンから申込先を決めてください。

| おすすめ3社 | |

|---|---|

|

プロミス 初回借入した日から30日間無利息なのはプロミスだけ。公式のスマホアプリを使うことで、銀行口座への入金も超便利! |

|

アイフル スマホアプリで、セブン銀行ATM・ローソン銀行ATMで借入可能!WEB完結で原則電話なし・郵送物なしなので誰にもバレない |

|

SMBCモビット 【超便利】スマホATM取引で原則24時間いつでもお取引ができる!こっそり借りたい方も安心!来店なし!WEBで完結可能! |

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

一方、これらの大手消費者金融の審査に通りそうにない場合は、大手以外も検討する必要があります。

準大手に分類される消費者金融カードローン

次のような消費者金融のカードローンは準大手に分類されることが多いです。先ほど紹介した大手と比較するとやや規模は小さく、知名度も低くなりますが、ほぼ大手と変わらないサービスを受けられます。

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| ベルーナノーティス | 4.5%~18.0% | 300万円まで |

| セントラル | 4.8%~18.0% | 1万円~300万円 |

街金と呼ばれるようなより規模の小さい業者

準大手よりもさらに規模の小さい業者は「街金」や「サラ金」と呼ばれることも多いです。

いずれも法律上は貸金業者に該当しますが、カードローンを扱っているところは少なく、基本的にはフリーローンタイプの商品による融資になります。

限度額の範囲内で自由に借り入れ・返済を繰り返すことはできず、融資の度に審査と契約が必要です。

カードローンに比べて利便性は落ちるので注意しましょう。

街金と呼ばれるような規模の小さい業者には、大手で融資を断られた人の申し込みも多いです。そのため、大手とは異なる審査傾向ですが、簡単に審査通過できるほど甘くはありません。審査において重視するポイントが大手と異なると考えてください。

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| フタバ | 14.959%~19.945% | 1万円~50万円 |

| フクホー | 7.3%~20.0% | 5万円~200万円 |

| アロー | 15.00%~19.94% | 200万円まで |

| エニー | 15.0%~20.0% | 1万円~100万円 |

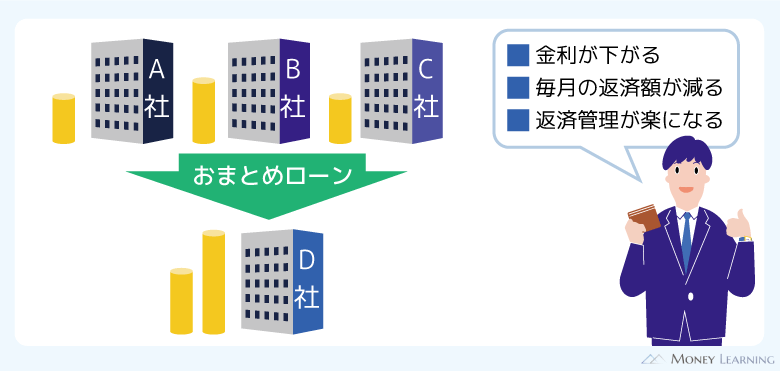

他社への返済のために借りるならおまとめローン

もしカードローンで借りたお金を他社への返済資金に充てようしているなら、おまとめローンも検討してください。

おまとめローンは複数の借り入れをひとつにまとめるためのローンです。おまとめ以外の資金使途での利用はできず、ひとつにまとめたあとは返済専用になるので借入残高を増やしてしまう心配がありません。

「借金を完済したいけど支払いが厳しい」「負担軽減のためにも金利を下げたい」「何社からも借りていて管理が大変」といったときは、おまとめローンを利用しましょう。

おまとめローンは基本的に2社以上の他社借入がある人向けの商品です。他社借入が原因で通常のカードローン審査に落ちてしまうケースは多いため、複数の借り入れがある人はおまとめローンで返済に専念してください。

おまとめローンは以下のような大手消費者金融で扱われています。

| おまとめローン | 金利(実質年率) | 融資額 |

|---|---|---|

| プロミス おまとめローン |

6.3%~17.8% | 300万円まで |

| アイフル おまとめMAX・かりかえMAX |

3.0%~17.5% | 1万円~800万円 |

これらは貸金業法という法律にもとづく商品であり、年収の1/3を超える借り入れ(要審査)も可能です。また、借り換える前より金利が高くなったり、毎月の返済額が増えたりすることもありません。

すでに返済に遅れが出ている場合は債務整理も検討

カードローン審査では必ず信用情報が確認されます。信用情報機関に登録されている内容をどのように評価するかはカードローン会社によって違うものの、すでに返済が遅れているなら審査には通らないでしょう。

信用情報を重視する傾向は特に大手消費者金融や銀行などの金融機関で強いので注意が必要です。

また、「安定した収入がない」など最低限の申込条件を満たしていないケースも審査に通ることはありません。

これらのようなケースでは債務整理の検討も必要になります。

債務整理後はしばらくローンの契約などができなくなりますが、返済義務を免除してもらったり、借金を減らしてもらったりする方が、生活の再建のためには良いでしょう。

債務整理にはいくつかの方法があります。

債務や収入の状況ごとの適切な方法やどのくらい借金が減るかをインターネット上でチェックできるサービスもあるので、まずは試してみてください。無料でチェックできます。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

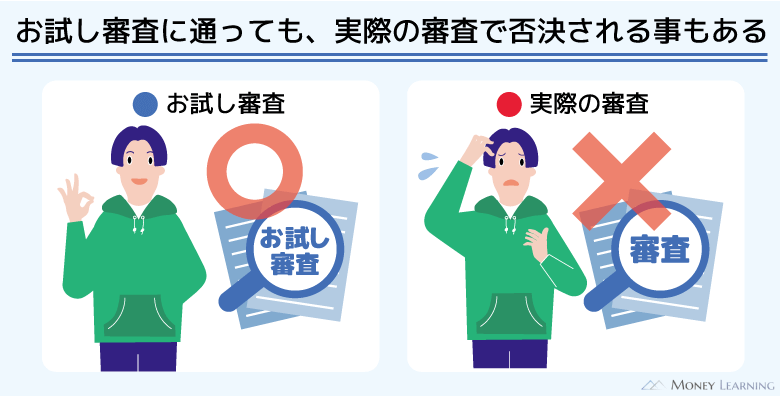

お試し審査に通ればカードローン審査に落ちない?

前述のとおり、カードローン審査に落ちないためには「お試し審査」を受けるのも重要なことのひとつです。

ただし、お試し審査に通れば、実際の審査にも通るというわけではありません。

お試し審査でチェックされる内容は限定的です。

実際の審査ではより多くの内容をチェックされるため、お試し審査に通っても契約できないケースはあります。

例えば、以下のような理由で審査落ちになる場合、お試し審査では分かりません。

【お試し審査に通っても契約できないケース】

- 信用情報に傷がついている

- 他社への支払いが遅れている

- 年収以外の部分で返済能力が不足している

あくまでもお試し審査は簡易的な診断サービスです。

お試し審査の結果が良くないようなら、実際の審査にも通らない可能性は高いでしょう。一方、お試し審査に通っても審査に落ちることはあるので注意してください。

カードローン審査に落ちないために知っておきたい対策

カードローンの審査に通るかどうかは申し込んでみないと分かりません。しかし、以下のような事前にできる対策をしっかりとしておけば、審査通過の可能性は高まります。

- 何社も連続で申し込まない

- 申込内容は正確に入力する

- 信用情報をチェックする

- 勤続年数が半年以上になってから申し込む

- 他社借入を減らしておく

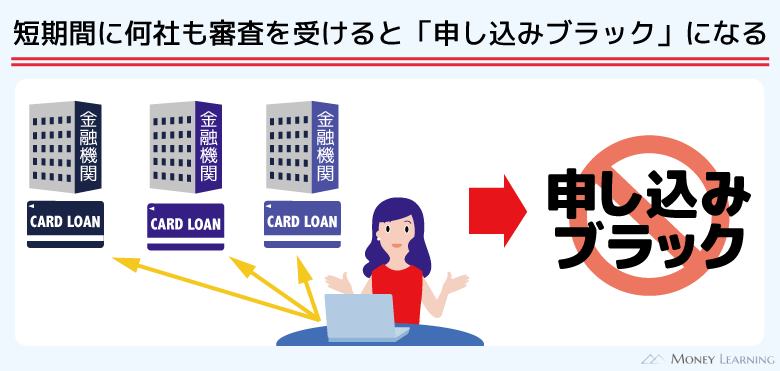

何社も連続で申し込まない

カードローンの申し込みは信用情報に6ヶ月間登録されます。つまり、返済能力の審査を行うカードローン会社は、過去6ヶ月の申込履歴を把握できるのです。

信用情報を照会した際に、何社もの申込履歴が残っているとネガティブな印象を与えてしまうこともあります。

多数の申込履歴によって審査にマイナスの影響が出る「申し込みブラック」と呼ばれる状態になることもあるので、短期間に何社もの審査を受けるのはおすすめしません。

申込内容は正確に入力する

カードローンの申込内容は正確に入力することが大切です。信用情報の照会、提出された書類のチェックで申込内容との食い違いが見つかった場合、その内容によっては審査落ちの原因になります。

特に年収や他社借入など返済能力に直結するような内容は、しっかりと調べて正確な情報を入力してください。

信用情報をチェックする

「返済能力に問題がないのに審査に通らない」という場合、知らない間に信用情報がブラックになっているかもしれません。

もし審査に落ちる原因に心当たりがないなら、念のため、自身の信用情報をチェックしてみましょう。

登録されている内容は、信用情報機関のホームページなどから開示手続きを申請することでチェックできます。

信用情報がブラックになっていた場合、金融事故の情報が消えるまでは基本的に審査に通りません。金融事故の情報の削除には5年~10年程度かかるので注意してください。

それでもお金を借りたいというときは、質屋などの信用情報の審査がない方法も検討する必要があります。

勤続年数が半年以上になってから申し込む

勤続年数は収入の安定性を見る上での指標のひとつになります。働き始めたばかりの頃は、カードローン審査で不利になることもあるので注意が必要です。

特にパート・アルバイトなどの非正規雇用の人、自営業者の人は勤続年数が短いと「収入が安定していない」と判断されやすいです。

できれば勤続年数が半年以上になってから申し込みましょう。

他社借入を減らしておく

他社借入は返済能力の評価に大きく影響します。一定の収入があっても他社借入によって審査に落ちることは多いです。

カードローン審査を受ける前に、別のカードローンやクレジットカードによる借入残高は少しでも良いので減らしておきましょう。

過信注意!必ずしも効果的とはいえないカードローンの審査対策

先ほど説明した以外にもカードローンの審査対策はあります。ただし、次のような審査対策は必ずしも効果的とはいえないケースもあるので注意してください。

- 希望限度額を少なくする

- 申し込みの少ない時期や決算前を狙う

- 総量規制対象外の銀行で借りる

- 出たばかりの新商品に申し込む

- 複数の保証会社がある商品に申し込む

希望限度額を少なくする

カードローンの申し込み時には希望の限度額も入力します。ですが、希望限度額を少なくすれば審査に通りやすくなるとは限りません。

申し込み時に希望は聞くものの、限度額は審査によって返済能力に応じた金額が提示されます。

例えば、返済能力から限度額は10万円だと判断されるなら、希望は1万円でも、20万円でも一緒です。

返済能力を明らかに超える金額を希望するのはNGですが、必要最低限であれば問題ないでしょう。

申し込みの少ない時期・決算前を狙う

審査通過率(成約率)を公開しているカードローンであれば、過去の「審査通過率の高い(低い)時期」が分かります。

申し込み数が少ない時期や成約数を増やしたい時期は審査が甘くなるといわれることもありますが、基本的にそれを考慮する必要はありません。

1年を通して見た場合、月によって審査通過率に波があります。しかし、審査通過率の傾向が別の年では異なることも多く、特定の時期だと審査に通りやすくなるという可能性は低いです。

総量規制対象外の銀行で借りる

総量規制は貸金業者が対象になるルールで、法律によって年収の1/3を超える貸し付けが禁止されています。

そのため、総量規制の対象にならない銀行であれば年収の1/3超を借りやすいと勘違いされやすいですが、総量規制は貸付金額に関するルールであり、審査難易度には関係しません。

また、多くの銀行も自主規制によって年収の1/3を超えるような融資は行わない方針であり、銀行の方が借りやすいということはないのです。

むしろ銀行カードローンの審査は消費者金融よりも厳しい傾向なので、審査が不安なら銀行は避けてください。

出たばかりの新商品に申し込む

出たばかりの新商品は集客のために審査が甘くなりやすいといわれることもあります。これも前述の「申し込みの少ない時期・決算前を狙う」と同じで、あまり考える必要のない審査対策です。

審査基準は顧客データが蓄積していく中で変化することもありますが、新商品だと甘いという証拠はありません。

お金を借りたいタイミングで新商品があるとも限らないので、新商品かどうかは考えず、自身のニーズにあった商品を選びましょう。

複数の保証会社がある商品に申し込む

一部のカードローンは「指定の保証会社による保証」が契約の条件になっています。

そして、複数の保証会社がある場合、いずれかひとつ以上の会社から保証を受けられれば問題ありません。

そのため、複数の保証会社がある商品の方が審査に通りやすいといわれることもあります。

ですが、そもそも保証会社があるカードローンの審査は厳しめです。保証会社があるカードローンの多くは銀行や労働金庫などの商品であり、審査通過は簡単ではありません。

審査落ちの可能性を下げるためには、保証会社が必要なカードローンは避けましょう。

まとめ

繰り返しになりますが、絶対に審査に落ちないカードローンというのは存在しません。どのカードローン会社もしっかりと返済能力を審査するため、各社の基準に達していなければ審査に落ちてしまいます。

ただし、パートやアルバイトでも良いので安定した収入があり、信用情報にも問題ないなら十分に審査通過の可能性があります。

自身の返済能力でも契約できそうなカードローンを探して、できる審査対策を行った上で申し込みましょう。

- 銀行や信販会社の審査は厳しめなので注意

- 年収や雇用形態などに制限のある商品は避ける

- 申し込みの前にお試し審査の結果を確認する

- 短期間に何社もの審査を受けるのはNG

- 信用情報がブラックだとほぼ審査には通らない

闇金などの違法業者は「絶対に借りられる」といったような広告をすることもあります。しかし、闇金からの借り入れはトラブルに巻き込まれる可能性が高く、お金を借りられたとしても危険です。必ず闇金以外から借りるようにしましょう。

もし正規の業者からの借り入れが難しいなら債務整理も検討してください。また、他社借入が多く、毎月の返済が厳しいときはおまとめローンという選択肢もあります。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。