au PAY スマートローンはカードレスタイプのキャッシングサービスで、専用アプリからいつでも借り入れの手続きができて便利です。

ただし、借入期間中は金利に応じて利息が加算されていきます。

au PAY スマートローンの金利は他社のサービスと比較して高いのでしょうか?

この記事ではau PAY スマートローンの金利について、ほかのキャッシングサービスと比べながら説明していきます。

また、どのくらいの利息になるのか返済シミュレーションをしながら、金利の負担はどうすれば軽減できるのかもあわせて解説します。

金利が不安でau PAY スマートローンへの申し込みを迷っている人はぜひ参考にしてください。

目次

au PAY スマートローンの金利

さっそく、au PAY スマートローンの金利を見ていきましょう。

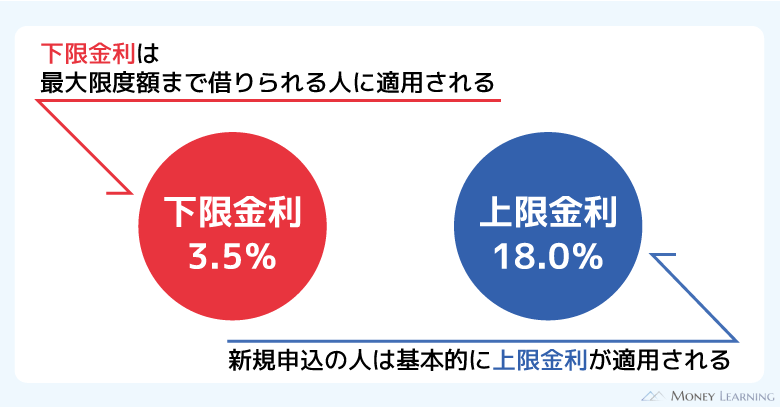

au PAY スマートローンの金利は2.9%~18.0%(実質年率)です。※

限度額は1万円~100万円であり、利息制限法という法律により限度額100万円での契約であれば上限金利は年15.0%になります。

| 限度額 | 適用利率(実質年率) |

|---|---|

| 1万円~99万円 | 2.9%~18.0% |

| 100万円 | 2.9%~15.0% |

※ 2020年4月28日以前に申し込みの場合は8.0%~18.0%(実質年率)です。

例えば、年18.0%の金利で10万円を30日間借りた場合、利息はおよそ1,500円です。少額借入・短期利用であれば、上限金利でも利息の負担はあまり重くありません。

より具体的な利息については次章でシミュレーションしているので、そちらも確認してください。

金利の決まり方

au PAY スマートローンの金利は年2.9%~18.0%※と幅があり、その範囲で適用される利率が決められます。つまり、年2.9%の人もいれば、年10.0%や年18.0%の人もいるということです。(※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率))

基本的にキャッシングサービスの金利は限度額に応じて決まります。審査の結果が良く、高い限度額で契約できれば金利は低くなりやすく、反対に限度額が低いと上限金利に近くなる傾向にあるのです。

ほとんどの場合、初回契約時だと高額な限度額にはなりません。そのため、上限金利である年18.0%になると思っておきましょう。

au PAY スマートローンに関しては、実際に適用される金利を審査後に提示しています。その金利を確認した上で、契約の判断をするようにしてください。

延滞時の利率(遅延損害利率)

au PAY スマートローンは通常の金利と別に「遅延損害利率」が定められています。これは延滞時に適用される利率です。

au PAY スマートローンの遅延損害利率は年20.0%(実質年率)であり、延滞中は通常金利に代えて年20.0%の利率で計算されることになります。

1日分の利息・遅延損害金の計算方法は次のとおりです。

滞納すると通常よりも負担が大きくなるので注意してください。

また、返済日に1日でも遅れてしまうと信用情報にも影響する可能性があります。遅延損害金の額に関係なく、返済に遅れないようにしましょう。

【返済シミュレーション】au PAY スマートローンの利息はいくら?

au PAY スマートローンでキャッシングした際に発生する利息は、「借入金額」「金利」「借入日数」などによって異なります。

そこで10万円、30万円、50万円、100万円の金額別に返済シミュレーションを行いました。

「毎月どのくらい返済していくのか」「どのくらいの期間で完済できるのか」「最終的な利息はいくらになるのか」などを確認していきましょう。(※ シミュレーションの結果は参考値です。実際の金額、期間と異なる場合があります。)

au PAY スマートローンで10万円を借りる場合

au PAY スマートローンで10万円借りた場合を以下の6つのケースでシミュレーションしました。

| ケース | 実質年率 | 月々の返済額 | 返済期間 | 利息の合計額 |

|---|---|---|---|---|

| ① | 18.00% | 4,000円 | 32ヶ月 | 26,260円 |

| ② | 18.00% | 5,000円 | 24ヶ月 | 19,772円 |

| ③ | 18.00% | 10,000円 | 11ヶ月 | 9,158円 |

| ④ | 15.00% | 4,000円 | 31ヶ月 | 20,634円 |

| ⑤ | 15.00% | 5,000円 | 24ヶ月 | 15,782円 |

| ⑥ | 15.00% | 10,000円 | 11ヶ月 | 7,497円 |

au PAY スマートローンは利用残高が10万円以下の場合、月々4,000円以上の返済が必要です。

つまり、①は10万円を上限金利で借り、最低額で返済していくケースです。①の返済期間は32ヶ月で、最終的な利息の合計は26,260円になります。

表から分かるように毎月の返済額を増やしていけば、返済期間が短縮され、利息の合計額も減少します。

毎月の返済額を1,000円増やした②のケースでは、①よりも8ヶ月早く完済でき、利息の合計は約6,000円減るのです。

少しでも良いので毎月多めの返済を心がけましょう。

au PAY スマートローンで30万円を借りる場合

次はau PAY スマートローンで30万円借りたときのシミュレーションです。au PAY スマートローンは利用残高が20万円超~40万円以下だと毎月11,000円の返済になります。

| ケース | 実質年率 | 月々の返済額 | 返済期間 | 利息の合計額 |

|---|---|---|---|---|

| ① | 18.00% | 11,000円 | 36ヶ月 | 88,683円 |

| ② | 18.00% | 15,000円 | 24ヶ月 | 59,332円 |

| ③ | 18.00% | 20,000円 | 18ヶ月 | 42,404円 |

| ④ | 15.00% | 11,000円 | 34ヶ月 | 69,150円 |

| ⑤ | 15.00% | 15,000円 | 24ヶ月 | 47,370円 |

| ⑥ | 15.00% | 20,000円 | 17ヶ月 | 34,311円 |

借入残高が増えれば、それだけ利息も増えやすくなります。毎月11,000円ずつ返済する①のケースでは、利息の合計額が88,683円です。

一方、同じ金利でも毎月20,000円ずつ返済する③であれば、利息の合計額は①のおよそ半分になります。

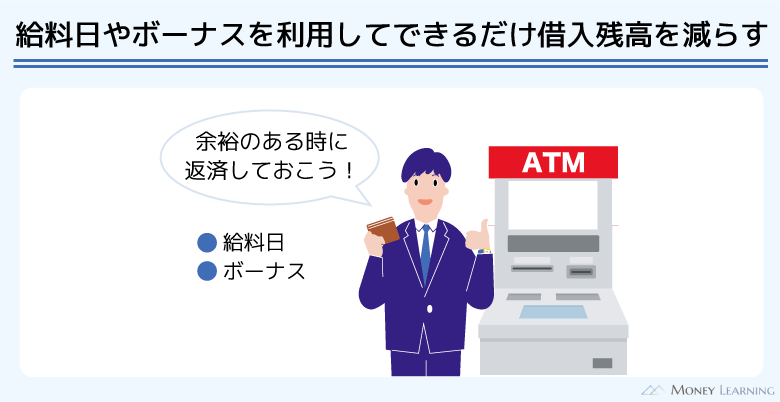

無理のない範囲で毎月の返済額を増やしましょう。返済日以外の任意のタイミングで追加返済することも可能なので、余裕があるときはセブン銀行スマホATMなどで追加入金してください。

また、④は月々の返済額が11,000円ですが、金利が年15.0%のケースです。①と比べて返済期間は2ヶ月しか変わらないものの、利息は約20,000円減ります。

適用される利率によっても利息は変わってくるので、審査結果が出たら、金利もしっかりと確認しておきましょう。

au PAY スマートローンで50万円を借りる場合

au PAY スマートローンで50万円借りた場合、毎月13,000円からの返済が必要です。

30万円を借りたときと毎月の返済額はさほど変わりません。ですが、毎月の負担があまり増えない分、返済期間は長くなりやすいので注意してください。

| ケース | 実質年率 | 月々の返済額 | 返済期間 | 利息の合計額 |

|---|---|---|---|---|

| ① | 18.00% | 13,000円 | 58ヶ月 | 251,057円 |

| ② | 18.00% | 15,000円 | 47ヶ月 | 198,327円 |

| ③ | 18.00% | 20,000円 | 32ヶ月 | 131,374円 |

| ④ | 15.00% | 13,000円 | 53ヶ月 | 185,852円 |

| ⑤ | 15.00% | 15,000円 | 44ヶ月 | 150,823円 |

| ⑥ | 15.00% | 20,000円 | 31ヶ月 | 103,248円 |

毎月13,000円で返済していく①のケースだと、返済期間は58ヶ月、利息の合計額は251,057円です。完済するまでに元金の半分以上の利息を負担しないといけません。

まとまった金額を一度に借りるときは、少額借入よりも早めに返していくことが重要になります。

毎月15,000円ずつ返済する②なら利息は198,327円、毎月20,000円ずつ返済する③なら利息は131,374円です。

さらに金利が低くなれば利息の負担も抑えられます。

ただし、毎月13,000ずつ返済する①と④を比較すると利息は約70,000円の差がありますが、毎月20,000円ずつ返済する③と⑥の利息の差は約30,000円です。

毎月多めに返済でき、返済期間を短縮していけるなら、金利の影響は小さくなります。その点も踏まえた上で返済計画を立ててください。

au PAY スマートローンで100万円を借りる場合

前述のとおり、au PAY スマートローンの限度額は最大100万円で、その場合の金利は必ず年15.0%以下になります。

そのため、100万円を借りる場合のシミュレーションは、年15.0%と年12.0%で計算しました。

| ケース | 実質年率 | 月々の返済額 | 返済期間 | 利息の合計額 |

|---|---|---|---|---|

| ① | 15.00% | 24,000円 | 60ヶ月 | 421,355円 |

| ② | 15.00% | 30,000円 | 44ヶ月 | 301,674円 |

| ③ | 15.00% | 35,000円 | 36ヶ月 | 244,878円 |

| ④ | 12.00% | 24,000円 | 55ヶ月 | 300,030円 |

| ⑤ | 12.00% | 30,000円 | 41ヶ月 | 222,473円 |

| ⑥ | 12.00% | 35,000円 | 34ヶ月 | 183,540円 |

au PAY スマートローンは利用残高が90万円超~100万円以下だと毎月24,000円の返済になります。

年15.0%と商品の上限金利よりも低い利率が適用されますが、毎月24,000円ずつ返済する①のケースだと返済期間は60ヶ月、利息の合計額は421,355円です。

完済までに5年という長期の返済計画ですが、最終的な利息の負担はかなり重いので注意してください。

②や③のケースのように月々の返済額を増やせば、利息を大きく減らせます。積極的に追加返済などをして、早めに完済できる計画を立てましょう。

もし毎月24,000円の返済でも④のように金利が年12.0%なら、利息は約120,000円も減少します。

長期で返済するときほど、金利の影響は強くなります。返済のペースを上げるのが難しい場合は、金利を確認した上で、慎重に契約の判断をしてください。

au PAY スマートローンの金利は高い?

au PAY スマートローンの金利について確認してきましたが、この金利設定はほかのキャッシングサービスに比べて高いのでしょうか?

ここからはau PAY スマートローンの金利を貸金業者、および銀行と比較していきます。

貸金業者(消費者金融など)のキャッシングサービスとの比較

最初は貸金業者のキャッシングサービスと比較します。

貸金業者とは消費者金融やクレジットカード会社のことで、カードローンのほかにもau PAY スマートローンと同じカードレスタイプのキャッシングサービスが多数あります。

| キャッシングサービス | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

| 三井住友カード カードローン | 1.5%~15.0% | 900万円まで |

| 三井住友カード カードローン (振込専用) |

1.5%~14.4% | 900万円まで |

| J.Score(ジェイスコア) | 0.8%~15.0% | 10万円~1,000万円 |

プロミスやアコムなどの大手消費者金融の上限金利と比較した場合、大きな差はありません。もちろん、個別の金利については審査を受けてみないと分かりませんが、上限金利についてはほぼ同じだといって良いでしょう。

その一方で、三井住友カード カードローンなどと比べると、au PAY スマートローンの上限金利は高めに設定されています。

ただ、重要なのは金利よりも利息です。少額の借入なら利息は増えにくいため、金利が気になる人は返済シミュレーションで実際どのくらいの負担になるのかを確認してみてください。

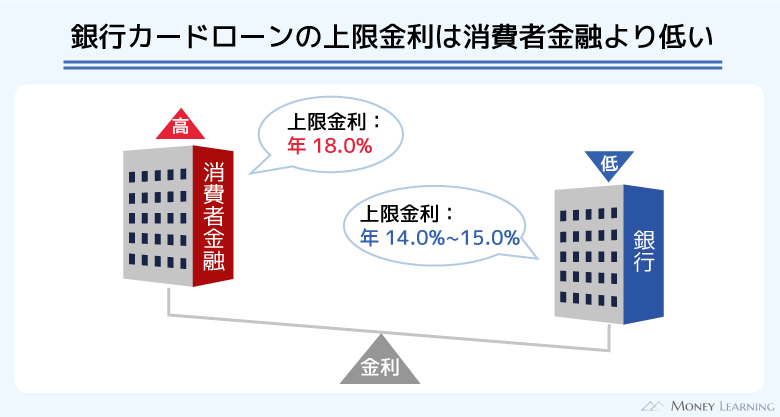

銀行カードローンとの比較

次はau PAY スマートローンと銀行カードローンの金利を比較していきます。

| 銀行カードローン | 金利 | 限度額 |

|---|---|---|

| 三菱UFJ銀行カードローン | 年1.4%~14.6% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 |

| オリックス銀行カードローン | 年1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行 カードローン | 年1.5%~14.5% | 10万円~800万円 |

銀行カードローンの金利は消費者金融に比べて低く設定されているケースが多いです。

au PAY スマートローンの金利は大手消費者金融のカードローンとほぼ同じ水準なので、より確実に金利負担を抑えたい人は銀行カードローンを優先的に検討しましょう。

ただし、多くの銀行カードローンは限度額100万円以下・未満だと上限金利が適用されやすいです。より低い金利で契約するためには、100万円以上・超での契約が必要になります。

一方、au PAY スマートローンであれば限度額に関係なく金利は年2.9%~18.0%です。

限度額は大きい方が、適用される利率は低くなりやすいものの、審査の結果次第ではau PAY スマートローンも良い貸付条件で契約できる可能性があります。

au PAY スマートローンの金利負担を減らすには?

au PAY スマートローンを利用していく上で、次のポイントを押さえておくと金利負担を減らすことも可能です。

- 限度額の増額で金利が引き下げられることもある

- 早めに返済すれば利息の負担は減る

- 長期の利用なら途中で借り換えるのも有効

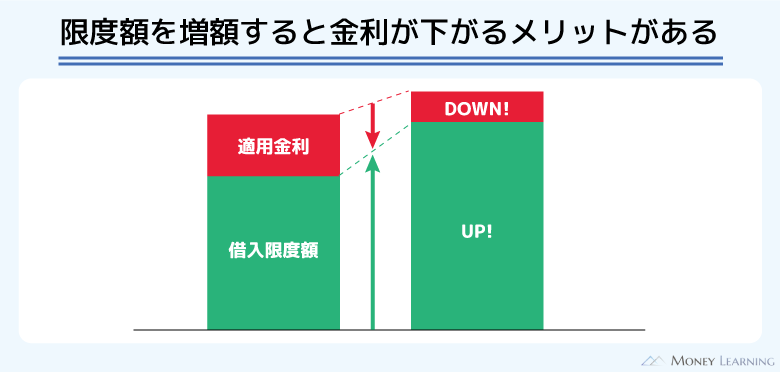

限度額の増額で金利が引き下げられることもある

au PAY スマートローンの金利は審査によって決まりますが、契約後に下がる可能性もあります。

金利が下がるのは主に限度額を増額したケースです。限度額が契約時よりも増えた場合、金利もその金額に応じた利率へ変更されることがあります。

契約後、すぐに限度額を増額することはできないので、1年程度は利用してから増額を検討しましょう。

早めに返済すれば利息の負担は減る

au PAY スマートローンの利息は1日単位で増えます。そのため、同じ金額を借りても、早く返す方が利息の負担は減るのです。

例えば、au PAY スマートローンで10万円を借りた場合、毎月4,000円ずつ返済していくこともできます。月々の負担は小さいものの、毎月4,000円ずつだと完済までに32ヶ月もかかってしまいます。

ですが、毎月1万円ずつ返していくのであれば、1年以内に完済できて、利息の負担も減少します。

| ケース① | ケース② | 差 | |

|---|---|---|---|

| 毎月の返済額 | 4,000円 | 10,000円 | +6,000円 |

| 返済期間 | 32ヶ月 | 11ヶ月 | −21ヶ月 |

| 利息の合計 | 26,260円 | 9,158円 | −17,102円 |

※ 金利は年18.0%で計算しています。最終回の返済額は端数の調整により異なります。実際の金額と異なる場合もあるので参考値としてご覧ください。

毎月4,000円ずつ返済するケース①と10,000円ずつ返済するケース②では、利息の負担が2万円弱も変わります。

au PAY スマートローンは利用残高ごとに決められた毎月の返済額以上なら、多めに返済することは自由です。月々の負担は増えるので、無理のない範囲で返済額を調整してください。

ただし、上記のシミュレーションは追加借入を考慮していません。完済前に追加借入するときは返済期間や利息が変化するので、シミュレーションを活用してこまめに返済計画を立てましょう。

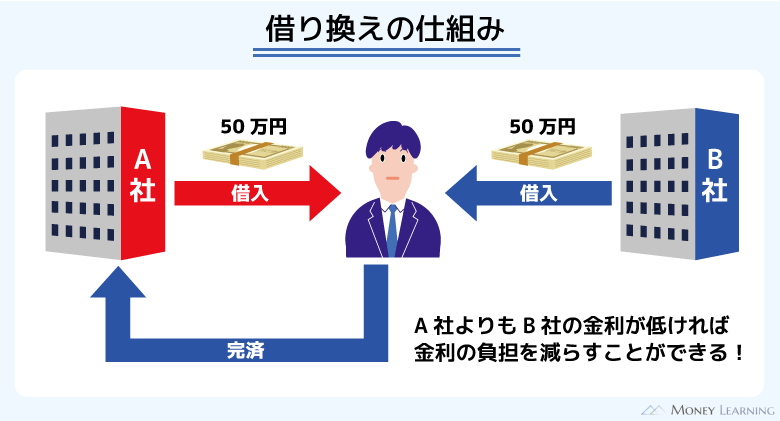

長期の利用なら途中で借り換えるのも有効

銀行カードローンなどのサービスと比較すると、au PAY スマートローンの金利設定は高めです。

また、限度額を増額することで金利が引き下げられることもありますが、確実な方法ではありません。

そのため、長期で利用しようと考えているのであれば、他のカードローンで借り換えるという選択肢もあります。

現在適用されている利率よりも上限金利が低いキャッシングサービスでの借り換えなら、確実に金利は下がります。

まとまった金額を借りるなど金利が気になるときは、そのタイミングで借り換えを検討するのも良いでしょう。

まとめ

au PAY スマートローンの金利は年2.9%~18.0%で、審査によって個別の金利が決まります。

ただし、審査を受けてみないと適用される金利は分かりません。契約するかどうかは審査結果を確認してから判断できるので、まずはインターネットから申し込みを済ませましょう。

審査にかかる時間は申し込みの完了から最短30分で、結果を確認できるURLが記載されたメールが届きます。(※ 申し込みの時間帯や審査の進捗状況によっては、翌日以降の連絡になる場合があります。)

最後にau PAY スマートローンの金利に関するポイントをまとめます。

- 金利は年2.9%~18.0%の範囲で審査によって決まる(※2020年4月28日以前にお申し込みの方は8.0%~18.0%(実質年率))

- 限度額100万円での契約だと年15.0%以下の金利になる

- 延滞中は年20.0%の遅延利率が適用されるので注意

- 大手消費者金融の金利とほぼ同じ水準

- 銀行カードローンと比較するとやや上限金利は高め

au PAY スマートローンの公式ホームページでは返済シミュレーションを行えます。借りる前にどのくらいの利息が発生するかを確認しておきましょう。

また、毎月の返済額を増やせば、利息の負担は小さくなります。利息は金利だけでなく、返済計画によっても変わってくるので、この記事のシミュレーションも参考にしてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。