みずほ銀行カードローンは毎月10日が返済日となっており、1日でも支払いが遅れれば延滞になります。延滞にはさまざまなデメリットやリスクがあるため、余裕を持って返済を行うことが重要です。

この記事ではみずほ銀行カードローンの返済が遅れるとどうなるのかについてまとめました。また、延滞を解消する方法、遅れてしまったときの対応方法もあわせて解説します。

目次

みずほ銀行カードローンの返済が遅れた場合のデメリット・リスク

みずほ銀行カードローンの返済が遅れた場合、次のようなデメリット・リスクが生じます。

- 延滞中はカードローンの利用ができない

- 借入残高に応じて遅延損害金が発生する

- みずほ銀行から返済に関する案内が届く

- 長期間の延滞になると信用情報に傷がつく

- 強制執行を求める裁判に発展する場合もある

延滞中はカードローンの利用ができない

みずほ銀行カードローンは毎月の返済を申し込み時に登録した返済用普通預金口座からの自動引き落としで行いますが、引き落としができなかった場合、カードローンの利用が制限されます。

延滞によってカードローンの利用に制限がかかるのは、借り入れで返済資金を用意するのを防止するためです。

利用停止の状態が解除されるのは、引き落としが確認されてからになります。たとえ限度額に余裕があっても利用が制限される可能性があるので、すぐに延滞を解消するようにしましょう。

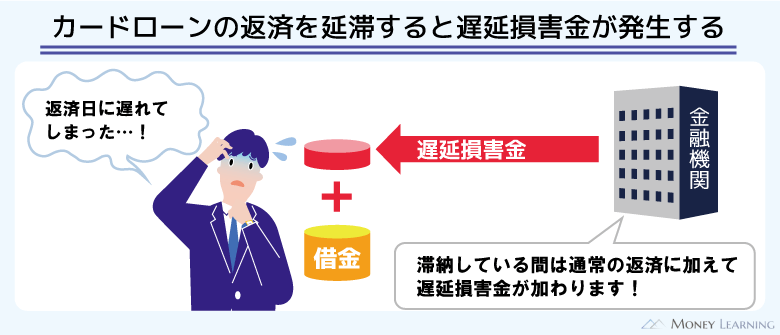

借入残高に応じて遅延損害金が発生する

みずほ銀行カードローンの延滞中は、借入残高に応じて遅延損害金が発生することになります。

みずほ銀行カードローンの基準金利は年2.0%~14.0%です。しかし、遅延損害金は年19.9%で計算されるため、本来の利息よりも負担は大きくなるでしょう。

みずほ銀行カードローンの遅延損害金については「カードローン(無担保)規定」に以下のように記載されています。

銀行に対する債務を履行しなかった場合の損害金は、年19.9%(年365日の日割計算)により算出するものとします。

例えば、借入残高が50万円のとき、30日分の遅延損害金は8,178円です。通常の金利(年14.0%)であれば30日分の利息は5,753円なので、差額は2,425円になります。

借入残高や延滞日数によってはさらに大きな負担になるので注意してください。

みずほ銀行から返済に関する案内が届く

みずほ銀行カードローンの返済が遅れている場合、返済に関する案内が届くことになります。契約者と連絡が取れている状態であれば、会社に電話がかかってきたり、いきなり自宅に督促状が郵送されたりということはありません。

しかし、延滞中は電話や書面で返済確認が行われるケースもあるため、「家族には絶対に知られたくない」という方は特に注意しましょう。

みずほ銀行カードローンは返済に関する連絡をSMS(ショートメッセージサービス)で行うことがあります。最初はSMSなどで携帯電話に連絡が入ることが多いので、事態を悪化させないためにも早めに対応するようにしてください。

貸金業務取扱主任者

貸金業務取扱主任者 みずほ銀行は個人向けローンの債権管理・回収業務の一部を「日本債権回収株式会社」に委託しています。延滞時にはみずほ銀行以外の会社から連絡がくることもあるので覚えておきましょう。(参考:みずほ銀行「個人ローン債権の管理・回収業務に関する外部委託開始について」)

知らない番号、知らない会社から連絡があった場合、心配ならみずほ銀行のカードローン専用ダイヤル(受付時間:平日 9:00~20:00)で確認するのが確実です。中には銀行名を騙ったフィッシングメールも存在するので注意してください。

長期間の延滞になると信用情報に傷がつく

カードローンの利用状況は信用情報機関に共有されており、延滞についても信用情報に記録されることになります。延滞期間が2ヶ月~3ヶ月以上になると異動情報(金融事故の情報)という扱いになり、信用情報に傷がつくので注意してください。

延滞が長期間になった場合、たとえ延滞を解消しても記録が5年間は残ります。信用情報に傷がついた状態では、クレジットカードやローンの審査に通るのは難しいでしょう。

さらに、長期の延滞にはカードローンの強制解約、一括返済請求などのリスクもあります。「クレジットカードを利用できない」「ローンを組めない」というのは生活への影響が大きいので、信用情報に傷がつかないように細心の注意を払ってください。

強制執行を求める裁判に発展する場合もある

一括返済請求に対応しなかった場合、裁判に発展する可能性もあります。

カードローンの返済が遅れているからといって、勝手に給与や財産を差し押さえることはできません。そのため、強制執行を求めて訴訟を起こしたり、支払督促の手続きを行ったりするのです。

給与の一部が差し押さえられることになれば、職場にもバレてしまうでしょう。裁判所からの通知を無視しても債権者の主張が通るだけなので、早めに、適切な対応を取るようにしてください。

みずほ銀行カードローンでの延滞を解消する方法

残高不足などでみずほ銀行カードローンの引き落としができなかった場合、どうすれば良いのでしょうか?

ここからは返済資金をすぐに用意できる方向けに、みずほ銀行カードローンの延滞を解消する方法について解説していきます。

返済用口座に返済金額を入金する

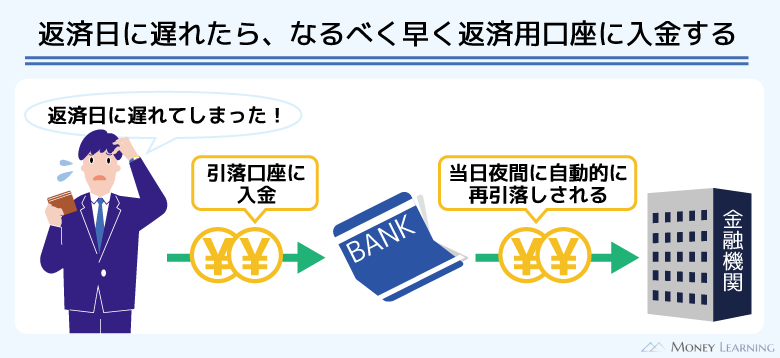

もともとの返済日に残高不足で引き落としできなかったときは、返済用口座に返済金額を入金しましょう。みずほ銀行カードローンの返済用普通預金口座(いつも自動引き落としを行っている口座)に返済資金を入金しておけば、返済日を過ぎていても自動的に返済の処理を行ってくれます。

みずほ銀行カードローンの約定返済日は毎月10日ですが、金融機関の休業日に該当する場合は翌営業日が返済日です。その返済日を過ぎてしまったときも、早めに入金するようにしてください。

返済額などで分からない点がある場合は、みずほ銀行カードローン専用ダイヤルで確認できます。問い合わせの際には、本人確認のために「みずほダイレクトご利用カード」もしくは「普通預金通帳」の情報が必要になるので、どちらかを手元に用意した上で電話をかけましょう。

原則、入金日当日に再引き落とし

遅れていた分の再引き落としは、原則として「入金日当日の夜間」に実施されます。ただし、入金日が金融機関の休業日だと、翌営業日の夜間の引き落としです。

例えば、土曜日の午前中に入金した場合、実際に引き落としが行われるのは翌週の平日月曜日の夜間となります。

その間も延滞になるので、引き落とされるまでは遅延損害金が発生します。また、カードローンの利用停止措置も解除されません。

夜間に引き落としが行われるため、返済されたことの確認ができるのは翌日以降です。入金日によってはすぐに延滞が解消されない点にも注意しましょう。

みずほ銀行カードローンの返済日当日までなら延滞は回避可能

説明してきたようにみずほ銀行カードローンの返済が遅れるとさまざまなデメリットやリスクが生じることになります。短期の延滞なら遅延損害金はまだ少額かもしれませんが、それでも信用情報に記録されるため注意が必要です。

引き落としは返済日当日の夜間に行われる

みずほ銀行カードローンの引き落としは返済日の夜間に行われます。原則としては返済日の前日までにお金を用意しておくべきですが、当日中なら間に合う可能性があるのです。

ただ、具体的な時間は公表されていないため、できるだけ早めに返済資金を入金した方が良いでしょう。すでに当月分の引き落としが実施されていた場合、翌営業日の返済という扱いになり、延滞になってしまうかもしれません。

無利息期間のあるカードローンで立て替えるという選択肢もある

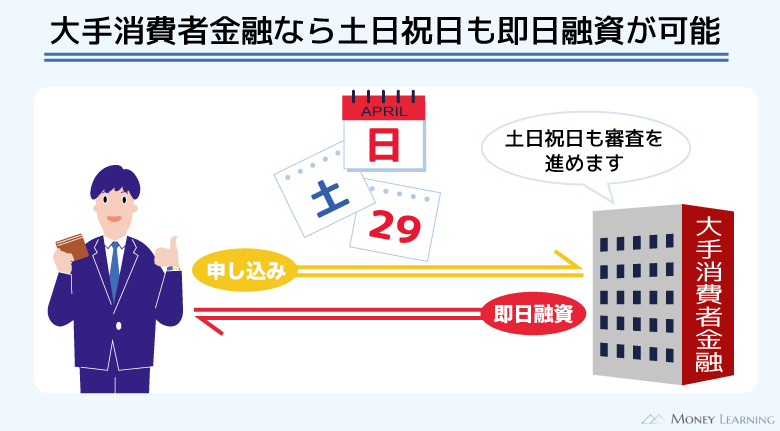

「一時的な金欠でお金を用意できない」「何とかして延滞を回避したい」という場合は、無利息期間のあるカードローンで立て替えるという選択肢もあります。

大手消費者金融は新規契約者向けに無利息期間を用意しているところが多く、一定期間は利息が加算されません。

例えば、30日間の無利息期間がある場合、返済資金を立て替え、次の給料日にまとめて返すということも可能でしょう。無利息期間中に返済できるのであれば利息の負担はありません。

あくまでもすぐに返済できるケースの一時しのぎですが、利息の負担を増やさずに、延滞のピンチも回避できます。また、大手消費者金融なら即日融資にも対応していて、返済期日が迫っている場合も間に合う可能性があります。

申し込みの時間帯などによっては翌営業日以降の契約になってしまうので、急いでいる方は早めに以下のような消費者金融のカードローンにネットから申し込みましょう。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 100%なし | 原則なし | 一切なし |

| 自動契約機の有無 | なし | なし | あり | あり※5 | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

みずほ銀行カードローンの返済日を過ぎてしまったときは連絡するべき?

みずほ銀行カードローンの返済日を過ぎてしまったときは、コールセンターなどに連絡を入れるべきなのでしょうか?

すぐに返済できるケース、延滞を解消するのに日数が必要なケースに分けて説明していきます。

すぐに返済できるなら連絡は不要

まずは、すぐに延滞分の返済を行えるケースについてです。前述のとおり、返済用口座に入金すれば、自動的に引き落としが行われます。そのため、すぐに返済できるなら連絡は不要です。

もちろん返済日を過ぎていたことに気がついた時点で連絡を入れ、すぐに返済できる旨を伝えても問題はありません。

また、すぐに返済できるものの、返済金額や遅延損害金などについて分からないことがあるときも、コールセンターに電話した方が良いでしょう。

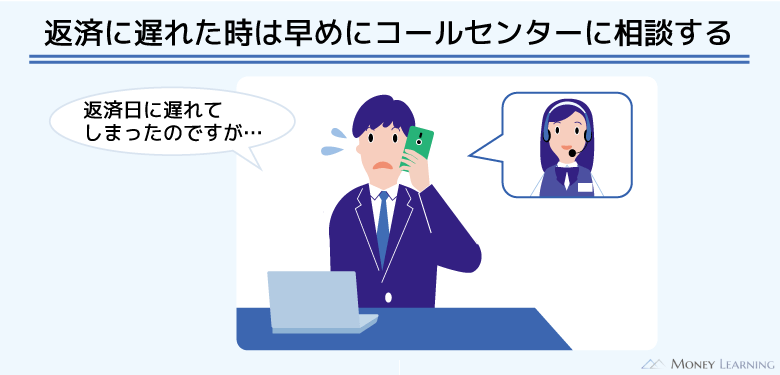

延滞解消に日数が必要な場合は早めに相談

次は、延滞を解消するのに日数が必要なケースについてです。

連絡なしで延滞を続けた場合、電話連絡や書面での督促が行われやすいです。返済の意思があることを示すためにも、早めに相談した方が良いでしょう。

加えて、すでにみずほ銀行から携帯電話に返済確認の連絡がきているケースも同様です。早めに折り返しの連絡をして、返済予定日などを伝えてください。

ただし、事前に相談したとしても、返済日が延長されるわけではありません。延滞に伴うデメリットは生じるので、早めに延滞を解消できるように努力しましょう。

貸金業務取扱主任者 みずほ銀行には、みずほ銀行カードローンの月々の返済に困っている人向けの相談窓口「カードローン相談専用ダイヤル」が用意されています。申し込みや商品内容などの確認ができる「みずほ銀行カードローン専用ダイヤル」とは連絡先が異なるので注意してください。カードローン相談専用ダイヤルの受付時間は平日9:00~19:00です。毎月の約定返済について相談したいときは、受付時間内にカードローン相談専用ダイヤルへ連絡しましょう。

みずほ銀行カードローンの返済が遅れた・遅れそうな場合の注意点

みずほ銀行カードローンの返済が遅れた場合、もしくは遅れそうな場合に注意すべきことについてまとめました。うっかり延滞したり、状況を悪化させたりしないように、以下の点も覚えておきましょう。

- ATMやみずほダイレクトからの返済は約定返済にならない

- カードローンの返済は「自動融資サービス」の対象外

- 返済額の一部だけの引き落としは行われない

- 返済遅れは増額審査にも影響する

ATMやみずほダイレクトからの返済は約定返済にならない

みずほ銀行カードローンはATMやネットバンキング(みずほダイレクト)から返済することもできます。しかし、ATM、みずほダイレクトからの返済は「任意返済」として扱われ、自動引き落としと違って「約定返済」にはなりません。

そのため、残高不足に気がついても、焦ってATMやみずほダイレクトから返済するのはNGです。残高不足で返済できなかったときは、みずほ銀行の返済用普通預金口座に返済資金を入金して、引き落としされるのを待ちましょう。

みずほ銀行カードローンの基本的な返済ルールについては別の記事にまとめてあるので、おさらいしたい方はそちらも確認してください。

カードローンの返済は「自動融資サービス」の対象外

みずほ銀行カードローンには「自動融資サービス」を追加することができます。自動融資サービスはみずほ銀行の返済用普通預金口座の残高が引き落としによって不足する場合、自動的にカードローンで差額を補うサービスです。

ただし、自動融資サービスの対象はクレジットカード決済や公共料金の引き落としなどに限られます。カードローンの返済は対象外で、返済日に残高不足だったとしても自動融資によってはカバーされません。

自動融資サービスの登録をしている人も、そのまま延滞になるので注意してください。

返済額の一部だけの引き落としは行われない

みずほ銀行カードローンは前月の約定返済日の借入残高に応じて次回の返済額が決まります。そして、返済用普通預金口座にその返済額以上の残高がなければ、引き落としは行われません。

例えば、引き落としに必要な返済額が6,000円なのに対して、返済日の口座残高が2,000円だったとします。このような場合、2,000円だけを引き落とすといった対応は行われないのです、

返済額に1円でも足りていなければ滞納になるので、返済日の前に口座の残高を確認するようにしましょう。

みずほダイレクトのWebサービスやスマホアプリであれば、いつでもパソコンやスマートフォンから残高確認ができて便利です。

返済遅れは増額審査にも影響する

みずほ銀行カードローンは審査によって限度額が決まりますが、契約後に増額することもできます。限度額の増額を希望する場合は、みずほ銀行カードローンの公式ホームページから申し込んでください。

増額審査でチェックされるポイントはカードローンの新規契約時と基本的に一緒です。ただし、これまでのみずほ銀行カードローンの返済状況が審査結果に影響するという点は異なります。

過去に返済遅れがあったなら、限度額の増額審査にも響くでしょう。

みずほ銀行カードローンの契約限度額が高くなれば、適用金利は下がっていきます。将来的により良い貸付条件での契約を考えている方は、返済遅れを起こさないように細心の注意を払ってください。

まとめ

みずほ銀行カードローンは約定返済を自動引き落としで行います。毎月10日(金融機関の休業日は翌営業日)にみずほ銀行の普通預金口座から引き落としが実施されるので、原則として前日までに返済資金を口座に準備しておきましょう。

残高不足で引き落としができなかった場合、延滞となり、さまざまなデメリットやリスクが生じます。

みずほ銀行カードローンの返済が行われるのは、返済日当日の夜間です。そのため、それまでに返済資金を口座に用意できれば、延滞を回避することができます。

一時的な金欠なのであれば、無利息期間があって、即日融資にも対応している消費者金融のカードローンで立て替えるという選択肢もあるでしょう。

- 返済用普通預金口座に返済資金を入金することで延滞は解消可能

- 延滞を解消するまではカードローンの利用が不可

- 延滞中は遅延損害金(年19.9%)が発生する

- 延滞するとSMSなどで返済確認の連絡が届くこともある

- 信用情報への影響は数年単位で残るので注意

返済日を過ぎてしまった場合は、早めに延滞を解消するようにしてください。返済用普通預金口座に返済資金を入金すれば、原則としてその日の夜間に再引き落としを行ってくれます。

もしすぐに返済するのが難しいなら、コールセンターで毎月の返済について相談することも重要です。電話で怒られるということはないので、どうしても返済が厳しいというときは早めに相談するようにしましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。