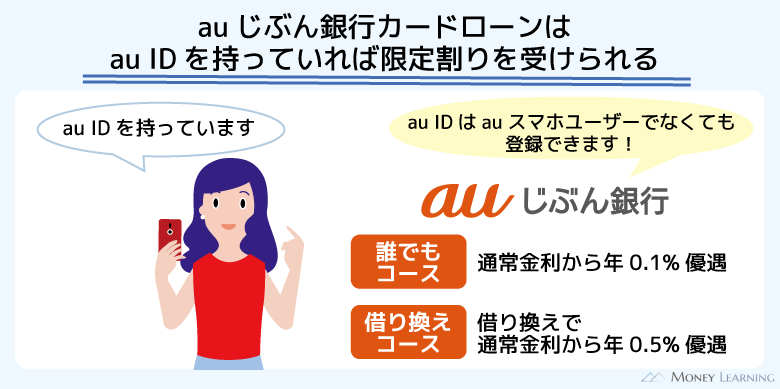

auじぶん銀行カードローン(じぶんローン)の特徴は、au IDを持っているなら優遇金利の対象になるau限定割のコースがある点です。金利優遇のあるau限定割のコースなら、通常金利よりも利息の負担を抑えやすいでしょう。

ただし、auじぶん銀行カードローンの適用金利はご利用限度額によっても変わってくるため注意してください。

この記事ではauじぶん銀行カードローンの金利と利息についてまとめました。

また、「auじぶん銀行カードローンの金利は高いのか?」「どのように適用金利は決定されるのか?」「利息はどのくらいになるのか?」などもあわせて解説していきます。

※ この記事に記載している金利は2026年2月15日現在のものです。

目次

auじぶん銀行カードローンの金利は何%?

auじぶん銀行カードローンの通常金利は年1.38%~17.8%です。ただし、auじぶん銀行カードローンにはau限定割のコースもあります。

au限定割は通常の利率よりも優遇された金利設定になっているので、対象となる方は各コースの適用利率を確認してください。

| ご利用限度額 | 通常金利※1 | au限定割 | |

|---|---|---|---|

| 誰でもコース | 借り換えコース | ||

| 710万円~800万円 | 1.38%~4.0% | 1.28%~3.9% | 0.88%~3.5% |

| 510万円~700万円 | 4.0%~5.5% | 3.9%~5.4% | 3.5%~5.0% |

| 310万円~500万円 | 5.5%~7.5% | 5.4%~7.4% | 5.0%~7.0% |

| 110万円~300万円 | 7.5%~13.5% | 7.4%~13.4% | 7.0%~13.0% |

| 10万円~100万円 | 13.5%~17.8% | 13.4%~17.7% | 13.0%※2 |

※1「通常金利」は「誰でもコース」および「借り換えコース」のいずれの条件も満たさない場合に適用される金利です。利率は変動金利であり、金融情勢などによって予告なく変更される場合があります。

※2 ご利用限度額は100万円の場合のみ。

また、カードローン契約後は、会員専用ページにログインすることで適用利率を調べることができます。

「何パーセントの金利で契約されているのかを知りたい」というときは、会員ページにログイン後、利用状況照会のメニューから確認しましょう。もしくは、auじぶん銀行のローンセンターに電話して確認することも可能です。

au限定割「誰でもコース」の金利・適用条件

au限定割の「誰でもコース」は、au IDを持っている方に適用されるコースです。通常金利から年0.1%の優遇で、年1.28%~17.7%の間で適用利率が決定されます。

au IDを持っていなくてもauじぶん銀行カードローンの申し込みは可能です。ただし、au IDなしだとau限定割の適用もありません。

au 限定割の適用には以下の条件があるので注意してください。

- 申し込み時にau IDの登録を行うこと

- 登録したau IDが有効であること

貸金業務取扱主任者

貸金業務取扱主任者 au限定割の対象となるサービスは「au携帯電話」「ケーブルプラス電話」「Smart TVBox」「J:COM PHONEプラス」「auひかり」「auひかりちゅら」「au one net(「フレッツ光」コース、「コミュファ光」コース、WiMAXコース)」です。スマホがau以外の人もau IDの取得は可能ですが、特典の対象にならないケースもあるので注意してください。また、カードローン契約後にau IDの登録状況を確認したい場合は、会員専用ページにログインしましょう。「各種お手続き」から「取引メニュー」へ進み、「au ID登録」の項目で登録状況を確認することができます。

au限定割「借り換えコース」の金利・適用条件

au限定割の「借り換えコース」は通常金利から年0.5%の優遇となり、金利は年0.88%~13.0%です。「借り換えコース」の利用を希望する場合は、必ず申し込み時に「借り換えを希望する」にチェックを入れてください。

au限定割「借り換えコース」の対象となる条件は以下の3つです。

- 判定日時点においてauじぶん銀行でau IDの登録状況が有効であること

- 借り換えを希望し、審査の結果、ご利用限度額が100万円以上であること

- auじぶん銀行からの借り入れによって他社借入を返済すること

この中で特に注意すべきは「100万円以上のご利用限度額が必要」という点です。

au IDを持っており、借り換えを希望しても、ご利用限度額が100万円未満の審査結果なら「借り換えコース」は適用されません。このようなご利用限度額が100万円未満だったケースでは、代わりに「誰でもコース」が適用されることになります。

「借り換えコース」の上限金利は年13.0%ととても低く設定されていますが、これはご利用限度額が最低でも100万円からとなっているためなのです。

また、auじぶん銀行が直接他社に振り込むことで完済する形がとられたり、審査結果によっては完済した他社の解約証明書の提出を依頼されたりするケースもあります。

他社返済資金として利用が確認できなかった場合は、金利優遇が中止となることもあるので注意してください。

auじぶん銀行カードローンの金利の決まり方

auじぶん銀行カードローンには通常金利に加えて、au限定割のコースもありますが、実際に適用される利率が分かるのは申し込み後です。

例えば、通常金利は年1.38%~17.8%ですが、この範囲で具体的に何パーセントの金利が適用されるのかは申し込みの前だと分かりません。

ここからはauじぶん銀行カードローンの金利の決まり方について解説していきます。

ご利用限度額に応じて適用利率が変わる

auじぶん銀行カードローンの適用利率はご利用限度額ごとに決められています。返済能力が高く、審査結果が良ければご利用限度額は高くなり、より低い金利が提示されやすくなります。

auじぶん銀行カードローンのご利用限度額が10万円~100万円の場合の金利は次のとおりです。

| ご利用限度額 | 通常金利 | au限定割 | |

|---|---|---|---|

| 誰でもコース | 借り換えコース | ||

| 10万円~100万円 | 13.5%~17.8% | 13.4%~17.7% | 13.0%※ |

※ ご利用限度額は100万円の場合のみ

各コースの上限金利だけを見ると、借り換えコースのみ低く設定されているように思えます。しかし、通常金利や誰でもコースの金利も、ご利用限度額に応じて上限金利から下がっていきます。

もしご利用限度額100万円で契約できるのなら、通常金利は年13.5%、誰でもコースは年13

.4%の利率になると考えてください。

借り換えコースは通常金利から年0.5%優遇されて年13.0%という上限金利になっているため、通常の金利も、誰でもコースもご利用限度額次第では十分に低い利率が適用されるのです。

個別の金利が決定されるタイミング

auじぶん銀行カードローンの契約者ごとの金利が決定されるのは審査後です。仮審査の段階で利率、ご利用限度額などの契約条件は提示されますが、正式な条件の決定は本審査後になります。

auじぶん銀行カードローンは、申し込み後、最短1時間で審査結果の連絡を行っています。

審査結果の連絡は「Eメール」もしくは「電話」で、契約手続きの完了後、約1週間で自宅にローンカードが届きますよ。

auじぶん銀行カードローンの金利優遇に関する注意点

金利優遇はauじぶん銀行カードローンのメリットのひとつですが、適用条件に関していくつか注意すべき点があります。

- 申し込み時のau ID登録が必須

- au IDが無効になると金利優遇も終了する場合がある

- 途中から「借り換えコース」への変更は不可

申し込み時のau ID登録が必須

auじぶん銀行カードローンでau限定割が適用されるためには、申し込み時のau ID登録が必須になります。そのため、カードローンの契約後にau IDを連携したとしても、金利優遇はされません。

auじぶん銀行カードローンの申込情報の入力完了後、au IDの登録画面が表示されます。au IDを持っている場合は、必ず申し込み時に登録するようにしてください。

au IDが無効になると金利優遇も終了する場合がある

カードローンの契約時にau限定割の適用条件を満たしていても、au IDが無効になると途中で金利優遇も終了する場合があるので注意してください。

au IDは毎月末時点の登録状況を基準に有効・無効の判定が行われます。その判定日時点で登録状況が有効となっていない場合は、予告なく金利優遇の適用が終了するケースもあるのです。

一度、金利優遇の適用が終了すると、その後、もう一度au IDを有効化してもau限定割は再適用されません。au限定割の適用を継続させるなら、auじぶん銀行カードローンの契約期間中は、au IDの解約を行わないようにしましょう。

途中から「借り換えコース」への変更は不可

au限定割には「誰でもコース」と「借り換えコース」の2種類がありますが、途中からのコース変更はできません。

au限定割はauじぶん銀行カードローンの新規契約者向けの特典です。

そのため、契約後に「借り換えに利用したい」「増額によってご利用限度額が100万円以上になった」などの事情があっても、誰でもコースから借り換えコースへの変更はできないのです。

この点はカードローンの契約後にau IDを連携してもau限定割の対象にならないのと同じだと思ってください。

【比較】auじぶん銀行カードローンの金利は高い?

auじぶん銀行はKDDIが運営するネット銀行です。店頭窓口を持たないインターネット専業銀行であり、人件費などを削減できる分、金利を下げたり、サービスを充実させるための費用に充てたりすることもできます。

ただ、「auじぶん銀行カードローンの金利は高いのでは?」と思っている人もいるでしょう。

主な銀行カードローン、消費者金融カードローンと比較しながら、auじぶん銀行カードローンの金利は高いのかについて説明していきます。

銀行カードローンと比較した場合

まずは、主要な銀行カードローンと比較します。

| 銀行カードローン | 下限金利 | 上限金利 |

|---|---|---|

| auじぶん銀行カードローン (通常金利) |

年1.38% | 年17.8% |

| auじぶん銀行カードローン (au限定割誰でもコース) |

年1.28% | 年17.7% |

| auじぶん銀行カードローン (au限定借り換えコース) |

年0.88% | 年13.0% ※1 |

| 三菱UFJ銀行カードローン | 年1.4% | 年14.6% |

| みずほ銀行カードローン | 年2.0% | 年14.0% |

| オリックス銀行カードローン | 年1.7% | 年14.8% |

| 楽天銀行スーパーローン | 年1.9% | 年14.5% |

| 三井住友銀行 カードローン | 年1.5% | 年14.5% |

※1 借り換えコースのご利用限度額は100万円からです。

表を見るとauじぶん銀行カードローンの下限金利は低めに設定されているものの、上限金利については高めだと分かります。auじぶん銀行カードローンの借り換えコースであれば年13.0%の上限金利ですが、100万円以上のご利用限度額でなくてはいけません。

そのため、10万円や20万円程度の少額での契約になりそうな場合は、auじぶん銀行カードローン以外を選ぶ方が金利は低くなるでしょう。

金利面でのメリットを期待するなら、50万円~100万円以上のご利用限度額で契約できる見込みが必要です。

例えば、ご利用限度額が100万円未満のとき、みずほ銀行カードローンの金利は年14.0%、楽天銀行スーパーローンの金利は年14.5%です。

一方、auじぶん銀行カードローンは100万円以内のとき、通常金利は年13.5%~17.8%、誰でもコースの金利は年13.4%~17.7%になります。

審査の結果次第で、高めの金利になる可能性も、低めの金利になる可能性もあるのです。

ご利用限度額によっては銀行カードローンの中でも高めの金利になってしまうので、審査結果を見てから契約・利用の判断をすると良いでしょう。

消費者金融と比較した場合

次は、auじぶん銀行カードローンの金利を消費者金融と比較していきます。

| カードローン | 下限金利 | 上限金利 |

|---|---|---|

| auじぶん銀行カードローン (通常金利) |

年1.38% | 年17.8% |

| auじぶん銀行カードローン (au限定割誰でもコース) |

年1.28% | 年17.7% |

| auじぶん銀行カードローン (au限定借り換えコース) |

年0.88% | 年13.0% ※1 |

| プロミス | 年2.5% | 年18.0% |

| アコム | 年3.0% | 年18.0% |

| アイフル | 年3.0% | 年18.0% |

| レイク | 年4.5% | 年18.0% |

| SMBCモビット | 年3.0% | 年18.0% |

※1 借り換えコースのご利用限度額は100万円からです。

消費者金融と比較した場合、auじぶん銀行カードローンは下限金利、上限金利ともに低めだと分かります。

その一方で、auじぶん銀行カードローンに無利息期間はありません。大手消費者金融のカードローンの中だとSMBCモビット以外には新規契約者向けの無利息期間があり、一定期間は利息の負担が0円になります。(※ 無利息期間の適用には条件があります。詳しくは各社のホームページなどで確認してください。)

そのため、カードローンの利用の仕方によっては、消費者金融の方が利息の負担を抑えられるケースも出てくるでしょう。

例えば、10万円を金利年18.0%で30日間借りると利息は1,479円で、金利年17.8%で30日間なら1,463円です。

その差額はわずか13円なのに対して、金利が少し高い年18.0%でも30日間の無利息期間があれば1,479円分の利息を丸々節約できることになります。

「利用限度額が少額になりそう」かつ「短期の返済を予定している」なら、無利息期間のある大手消費者金融のカードローンもおすすめです。

貸金業務取扱主任者 消費者金融のカードローンも利用限度額が100万円以上の場合は、利息制限法という法律によって年15.0%以下の金利になります。しかし、auじぶん銀行カードローンの借り換えコース以外でもご利用限度額が100万円以上なら、それなりに低い利率になるでしょう。いずれも審査結果次第ですが、やはり金利は銀行カードローンに分があります。消費者金融を利用するメリットは、融資スピードやサービスの充実度です。消費者金融なら銀行カードローンが行えない即日融資にも対応していますし、カードレスで契約することで自宅への郵送物をなしにすることもできます。「すぐに借りたい」「郵送物を避けたい」というケースには、消費者金融のカードローンが向いているでしょう。(※ 申し込みの時間帯、審査の状況によっては翌営業日以降の連絡になります。)

auじぶん銀行カードローンの金利を下げる方法

auじぶん銀行カードローンの金利はご利用限度額によって決まります。そのため、ご利用限度額を増額することで、金利の引き下げは可能です。

auじぶん銀行カードローンの場合、適用利率のみの見直しを交渉することはできません。必ず再審査によってご利用限度額の見直しを実施し、ご利用限度額が増えれば、それに応じた利率へと変更されるという流れになります。

繰り返しになりますが、カードローン契約後の通常金利から優遇金利への変更、誰でもコースから借り換えコースへの変更は不可です。コースを変えることで適用利率を下げるということはできないので、金利の引き下げを希望する方はご利用限度額の増額を行いましょう。

auじぶん銀行カードローンのご利用限度額を増額する方法について別の記事で詳しく解説しています。

auじぶん銀行カードローンの利息をシミュレーション

auじぶん銀行カードローンの利息は、借入金額や金利、借入日数などによって変わってきます。

カードローンはご利用限度額の範囲内で繰り返し利用することができます。「返済が終わらない」「利息の負担が重い」といった状況にならないように、計画的な利用を心がけてください。

ここでは借入金額ごとに行った利息のシミュレーション結果を紹介します。

借入金額10万円・30万円・50万円・100万円の4つにケースに分けて返済額と利息をまとめました。(※ 返済状況、金利などの契約内容によって、返済期間や返済総額は変わってきます。表はシミュレーションの結果なので参考値としてご覧ください。実際の返済期間・返済総額と異なる場合があります。)

借入金額10万円のケース

借入金額10万円のケースでは、毎月4,000円ずつ返済するという想定でシミュレーションを行いました。

上限金利である年17.8%の場合、返済期間は32ヶ月、返済総額は125,864円です。一方、au限定割「誰でもコース」の上限金利である年17.7%だと、返済総額は125,664円になります。

その差額は200円で、10万円程度の少額借入なら利息の差は小さいということが分かります。

ただし、auじぶん銀行カードローンの場合、借入金額10万円の返済額は1,000円~です。(※ 2014年9月16日以降に契約した場合の返済額です。)

約定返済額で支払うケースでは、表のシミュレーション結果よりも返済期間が長くなり、返済の負担も増えるので注意してください。

| 適用金利 | 返済期間 | 月々の返済額 (最終回返済額) |

返済総額 (うち利息) |

|---|---|---|---|

| 年17.8% | 32ヶ月 | 4,000円 (1,864円) |

125,864円 (25,864円) |

| 年17.7% | 32ヶ月 | 4,000円 (1,664円) |

125,664円 (25,664円) |

| 年13.0% | 30ヶ月 | 4,000円 (1,237円) |

117,237円 (17,237円) |

※ 返済額はお借入金額および適用金利によって算出されます。

借入金額30万円のケース

借入金額30万円のケースでは、毎月11,000円の返済を行うという想定でシミュレーションしました。

適用金利が年17.8%のときの返済期間は36ヶ月、返済総額は387,283円です。年17.7%の金利だと返済総額は386,583円とわずかに減ります。

返済総額の差は700円で、借入金額が30万円でもそこまで大きな差にはなりません。

一方、au限定割「借り換えコース」の上限金利である年13.0%の場合、返済総額は357,512円です。毎月の返済額は一緒でも、3万円程度の差が出ることが分かります。

| 適用金利 | 返済期間 | 月々の返済額 (最終回返済額) |

返済総額 (うち利息) |

|---|---|---|---|

| 年17.8% | 36ヶ月 | 11,000円 (2,283円) |

387,283円 (87,283円) |

| 年17.7% | 36ヶ月 | 11,000円 (1,583円) |

386,583円 (86,583円) |

| 年13.0% | 33ヶ月 | 11,000円 (5,512円) |

357,512円 (57,512円) |

※ 返済額はお借入金額および適用金利によって算出されます。

借入金額50万円のケース

借入金額50万円のケースでは毎月の返済額を13,000円に設定しました。

シミュレーションでは金利を年17.8%、17.7%、13.0%としています。ただ、ご利用限度額が50万円以上なのであれば、実際には年17.8%や17.7%よりも低い利率になる可能性が高いでしょう。

そのため、あくまでも返済プランの一例だと考えてください。金利が年17.8%だと返済総額は779,381円で、年17.7%なら778,467円です。

どちらのケースも返済期間が約60ヶ月と長期になります。毎月13,000円の返済を5年近く続けなくてはいけません。

途中で追加借入をしたり、返済額を減らしたりすれば、返済計画も変わってくるので注意しましょう。

| 適用金利 | 返済期間 | 月々の返済額 (最終回返済額) |

返済総額 (うち利息) |

|---|---|---|---|

| 年17.8% | 60ヶ月 | 13,000円 (12,381円) |

779,381円 (279,381円) |

| 年17.7% | 60ヶ月 | 13,000円 (11,467円) |

778,467円 (278,467円) |

| 年13.0% | 51ヶ月 | 13,000円 (2,325円) |

652,325円 (152,325円) |

※ 返済額はお借入金額および適用金利によって算出されます。

借入金額100万円のケース

借入金額100万円のケースでは、毎月26,000円の返済を想定しました。また、適用金利は年13.5%、13.4%、13.0%の3パターンです。

金利はご利用限度額に応じて下がるものの、100万円などのまとまった金額を借りるとなると返済総額はどうしても増えてしまいます。たとえ年13.0%の金利だとしても、返済総額は1,271,800円で、完済するまでに30万円弱の利息を負担することになるのです。

最低額で返済するなら月々の負担を減らすこともできますが、その場合、返済期間は延長されます。返済期間が延長されるだけでなく、返済総額も増えるため、より慎重に返済計画を立ててください。

| 適用金利 | 返済期間 | 月々の返済額 (最終回返済額) |

返済総額 (うち利息) |

|---|---|---|---|

| 年13.5% | 50ヶ月 | 26,000円 (13,760円) |

1,287,760円 (287,760円) |

| 年13.4% | 50ヶ月 | 26,000円 (11,630円) |

1,285,630円 (285,630円) |

| 年13.0% | 49ヶ月 | 26,000円 (23,800円) |

1,271,800円 (271,800円) |

※ 返済額はお借入金額および適用金利によって算出されます。

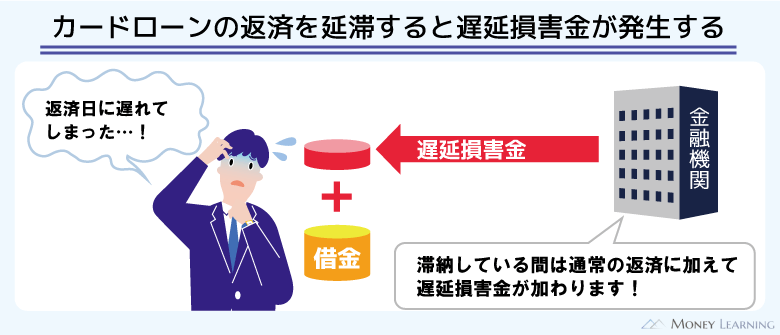

auじぶん銀行カードローンの延滞時は遅延損害金年率が適用されるので注意

auじぶん銀行カードローンの金利は年1.38%~17.8%ですが、これは通常時の金利です。

返済日を過ぎた場合は借入金額に対して「遅延損害金」が発生します。通常よりも高い金利が適用されるため、返済を延滞しないようにしましょう。

遅延損害金については『「じぶんローン」ローン規約』の第12条において以下のように記載されています。

第12条 遅延損害金

(1)借主が約定返済額の支払いを遅滞したときは、借入金額に対し、年18%の割合(保証会社の保証料を含む年率。)の遅延損害金を支払うものとします。

(2)遅延損害金の計算方法は、次のとおりとします。

〔借入金額〕×〔遅延損害金年率〕÷〔365 日〕×〔各回の返済期日後の経過日数※〕

※ 各回の返済期日の翌日より遅延が解消した日までの日数。

auじぶん銀行カードローンの返済が遅れた場合の金利は年18.0%です。

例えば、借入金額30万円で、延滞の日数が30日間だった場合、遅延損害金は4,438円になります。発生している遅延損害金については、会員専用ページへのログイン後、取引メニューから確認可能です。

返済が遅れているケースでは、本来の返済額+遅延損害金が約定返済額になるので注意してください。

auじぶん銀行カードローンの金利に関するよくある質問

- auじぶん銀行カードローンとau PAY スマートローンの違いは?

-

「au」の名称がつくローン商品には「au PAY スマートローン」もあります。

au PAY スマートローンはクレジットカードのau PAY カードを扱うauフィナンシャルサービス株式会社のローン商品です。

auじぶん銀行が扱うカードローン(じぶんローン)とは別の商品になります。

auじぶん銀行カードローンとau PAY スマートローンは金利、ご利用限度額のほか、郵送物やカード発行の有無に違いがあります。auじぶん銀行カードローン au PAY スマートローン 金利 年1.38%~17.8% 年2.9%~18.0% ご利用限度額 10万円~800万円 1万円~100万円 カード発行 あり なし 郵送物 あり 原則なし - auじぶん銀行カードローンの利息の計算方法は?

-

auじぶん銀行カードローンの1日あたりの利息は「借入残高×金利(年率)×借入期間(日)÷365日」で計算可能です。

1年を365日とする日割り計算で、借入残高(1円単位)に対して毎日利息が加算されます。

例えば、年17.8%の金利で10万円を30日間借りた場合の利息は「10万円×17.8%×30日÷365日」で1,463円になります。

ただ、借入残高や適用されている金利の影響を受けますし、追加借入や返済によって借入残高も変わってきます。

返済が長期化すればそれだけ利息もかさんでいくため、早めに返済することを心がけましょう。 - auじぶん銀行カードローンの返済額はいくら?

-

auじぶん銀行カードローンの月々の返済額は適用されている金利によって異なります。

利用残高が10万円以下の場合、金利年9.5%以下は月1,000円、金利年9.5%超~13.5%以下は1,500円、金利年13.5%超は2,000円になります。(※ 2014年9月16日以降の契約に適用の返済額です。)

利用残高が増えれば、返済額も増えていくので、返済期日の前に返済額を確認するようにしましょう。

また、利用残高と適用利率に応じて決まるのは「約定返済額」です。auじぶん銀行カードローンは約定返済額以上なら多めに支払うことができます。余裕があるときは約定返済額よりも多めに返済するようにしてください。 - auじぶん銀行カードローンは金利以外にも手数料がかかる?

-

auじぶん銀行カードローンは利用残高に対して利息が発生しますが、基本的にそれ以外の手数料などはかかりません。

ATMの利用手数料はかかりませんし、銀行振込で借りるのも手数料無料です。また、紛失などでローンカードを再発行する際の手数料も無料となっています。

ちなみに、auじぶん銀行カードローンの金利には保証会社への保証料も含まれています。保証料込みというのは、遅延損害金についても同様です。

auじぶん銀行カードローンの保証会社はアコム株式会社ですが、金利以外に別途保証料を利用者が負担する必要はないので安心してください。

ただし、銀行振込で口座に入金したお金を、キャッシュカードで引き出すときに手数料がかかることはあります。

手数料無料のATMや時間帯に利用したり、手数料無料回数内で引き出したりすると良いでしょう。

まとめ

auじぶん銀行カードローンの通常金利は年1.38%~17.8%です。大手消費者金融のカードローンは年18.0%を上限金利としているため、auじぶん銀行カードローンはやや低めの金利設定となっています。

さらに、au限定割の対象になる場合は、コースに応じた金利優遇を受けられます。auじぶん銀行カードローンはau IDを持っていない人の申し込みもできますが、普段からauのサービスを利用している人向きのサービスだといえるでしょう。

- au限定割「誰でもコース」なら年0.1%の金利優遇

- au限定割「借り換えコース」なら年0.5%の金利優遇

- 借り換えコースの適用にはご利用限度額100万円以上が必要

- 適用金利はご利用限度額に応じて決定される

- ご利用限度額の増額で、金利の引き下げも可能

一方、auじぶん銀行カードローンは、ほかの銀行カードローンの中ではやや高めの上限金利です。ご利用限度額100万円以上になれば十分に低い利率になるものの、10万円~20万円程度の金額ならより上限金利の低い別の銀行カードローンを選んでも良いでしょう。

また、auじぶん銀行カードローンに無利息期間はありません。少額の利用、かつ短期返済の予定であれば、無利息期間のある大手消費者金融のカードローンもおすすめです。

借りる金額、予定している返済期間などに応じて、自分に合ったカードローンを選んでください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。