auじぶん銀行カードローンの返済をしているのに借入残高が減らない、返済が終わらないという場合、カードローンの利用方法に問題がある可能性があります。

カードローンはご利用限度額の範囲内なら繰り返し利用できるため非常に便利です。しかし、計画性なく借り入れを繰り返せば、いつの間にか返済が難しいような総額になってしまうでしょう。

この記事ではauじぶん銀行カードローンの借入残高が減らない原因と解決方法についてまとめました。

「できるだけは早く返済を終わらせたい」「どうしても返済できないときの解決方法を知りたい」という方はぜひ参考にしてください。

目次

auじぶん銀行カードローンの借入残高が減らない原因

返済しているのに借入残高が思ったように減らないという場合、auじぶん銀行カードローンの次のような特性が原因になっていると考えられます。

- 返済期間が延びやすいリボ払いによる返済

- 約定返済額が低く設定されている

- 返済の一部は金利に充てられる

返済期間が延びやすいリボ払いによる返済

auじぶん銀行カードローンの返済はリボ払いです。リボ払いとは毎月の支払いが一定額になる返済方式のことで、使いすぎた月も支払いが増えづらく、予定外の出費にも対応しやすい点がメリットになります。

しかし、リボ払いの仕組み上、毎月の返済額が増えていなくても、完済までの期間は延長されていきます。

例えば、リボ払いの金額が毎月5,000円の場合、10,000円の利用なら2ヶ月で返済できますが、50,000円の利用だと返済に10ヶ月を要します。(※ 実際には利用分の返済に加えて、利息・手数料の負担も必要です。)

どちらのケースも毎月の返済額は5,000円ですが、利用残高を返し切るまでは返済が続くのです。

auじぶん銀行カードローンの場合、借入残高に応じて各回の返済額が変動する場合もあります。ただ、利用金額に対して返済額の増加は緩やかです。返済額が大きく変わっていないからといって、使いすぎないように注意しましょう。

約定返済額が低く設定されている

auじぶん銀行カードローンは借入金額および適用金利によって返済額が決まる仕組みになっています。

このような返済の仕組みはカードローンにおいて一般的ですが、auじぶん銀行カードローンの約定返済額は比較的低めに設定されています。

| 借入残高 | 金利年9.5%以下 | 金利年13.5%以下 | 金利年13.5%超 |

|---|---|---|---|

| 10万円以下 | 1,000円 | 1,500円 | 2,000円 |

| 10万円超、20万円以下 | 2,000円 | 3,000円 | 4,000円 |

| 20万円超、30万円以下 | 3,000円 | 4,500円 | 6,000円 |

| 30万円超の場合、借入残高が 10万円増すごとに |

1,000円追加 | 1,500円追加 | 2,000円追加 |

※ 返済額はお借入金額および適用金利によって算出されます。

※ 2014年9月16日以降に契約した方に適用される返済額です。(同日以降に約定返済額の変更契約締結済の方を含む)

もし「今の返済額が毎月いくらなのか分からない」というなら、会員専用ページにログインしましょう。会員専用ページへのログイン後、「利用状況照会」の中の「次回ご返済額」を確認してください。

消費者金融のカードローンであれば借入残高が10万円のとき、月5,000円前後の返済になることが多いです。一方、auじぶん銀行カードローンの返済額は月2,000円以下で済みます。

最低金額で返済する場合、auじぶん銀行カードローンの方が月々の負担は抑えやすいものの、その分、借入残高は減りづらくなっています。

貸金業務取扱主任者

貸金業務取扱主任者 消費者金融の場合、「最終借入後残高」を基準に返済額が決まるケースも多いです。例えば、最後にお金を借りた直後の残高が30万円だった場合、返済によって借入残高が減少しても、毎月の返済額は減りません。一方、auじぶん銀行カードローンは返済によって借入残高が減少すれば、毎月の返済額も減っていきます。借入残高に応じた返済額になる点はメリットですが、完済までの期間は長くなりやすいため注意が必要です。

返済の一部は金利に充てられる

カードローンは、返済した金額の全額が元金の支払いに充当されるというわけではありません。auじぶん銀行カードローンの金利は通常年1.38%~17.8%で、適用利率と借入残高に応じて利息が加算されます。(2026年2月15日時点)

毎月の返済(約定返済)では先に利息が清算され、その残りが元金に充当されます。そのため、「返済しているのに残高がなかなか減らない」という場合、利息に充当されている割合が大きいことが原因の可能性もあるのです。

特に借入残高が高額だと加算される利息も多くなり、返済した金額のうち、元金に充当される割合は少なく感じるでしょう。

借主の返済金は、利息適用外残高・遅延損害金・利息・貸越元金の順に充当します。利息適用外残高とは、ATMでの返済後の借入金額の残高が1千円未満になるときに、利息が付かない残高としてお取り扱いする金額です。

また、ローン規約に記載されているように、遅延損害金が発生しているなら元金よりも優先的に充当されます。カードローンの返済が遅れがちであるなら、借入残高はさらに減りづらくなります。

auじぶん銀行カードローンの返済が終わらない人の特徴

auじぶん銀行カードローンを利用していて、「なかなか返済が終わらない」という人は次のいずれかに該当していないかを確認してください。

- 毎月の返済を自動支払いでのみ行っている

- 完済する前に追加借入を行うことが多い

- 返済計画を立てずに借り入れを行っている

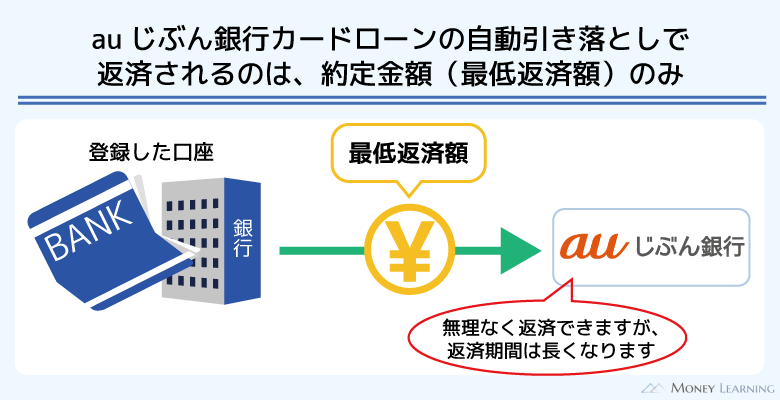

毎月の返済を自動支払いでのみ行っている

auじぶん銀行カードローンは、auじぶん銀行の円普通預金口座での自動支払い(自動引き落とし)に対応しています。契約時に指定する約定返済日に口座から自動で返済を行ってくれて便利ですが、引き落とされるのは約定返済額のみです。

auじぶん銀行カードローンの場合、引き落とされる金額を変更することはできません。

そのため、auじぶん銀行カードローンの返済を自動支払いだけで行っていると、借入残高の減少スピードはかなり遅いです。前述のとおり、auじぶん銀行カードローンの約定返済額は低めに設定されているので注意してください。

返済日に遅れることなく支払いを続けていても、完済するまでには長い時間がかかります。

例えば、年17.8%の金利で、10万円を借り、毎月2,000円ずつ返済していく場合、完済までには7年~8年程度かかる計算になります。(※ 2026年2月15日時点。計算の結果は参考値です。実際の返済期間は契約内容や返済状況などによって変わります。)

完済する前に追加借入を行うことが多い

auじぶん銀行カードローンは利用可能枠に空きがあるなら、自由に追加借入できます。この点はカードローン全般のメリットですが、完済する前に追加借入を行うことが多いのであれば注意してください。

返すペースよりも、借りるペースが早ければ、借入残高は減りません。

繰り返しになりますが、auじぶん銀行カードローンは借入残高に応じた一定額を毎回返済します。追加借入した分だけ、返済額がそのまま増えるわけではないです。

月々の返済額はあまり増加していなくても、追加借入すれば返済期間はどんどん延長されていきます。

返済計画を立てずに借り入れを行っている

借入残高が減らない場合、「そもそも返済計画を立てていなかった」というケースが多いです。借入残高が少ないうちに気づけばまだ大丈夫ですが、いつの間にか返済が難しいような金額になってしまうこともあるでしょう。

特にauじぶん銀行カードローン以外の他社借入がある人は注意してください。借入件数が増えると返済管理は複雑になり、「合計でいくら借りているのか?」を把握しづらくなります。

auじぶん銀行カードローンの返済を早く終わらせる方法

auじぶん銀行カードローンの借入残高が減りにくい理由について説明してきましたが、返済の仕組みを理解することで早く完済することは可能です。

ここからは早く借入残高を減らしたい人向けに賢い返済方法を紹介していきます。

- 毎月の返済額を増やす(増額返済・追加返済)

- 借入残高をまとめて返す(一括返済)

- 返済のタイミングを早める

- 適用利率を下げる

毎月の返済額を増やす(増額返済・追加返済)

借入残高に応じて決まるのは約定返済額なので、それ以上の支払いを毎月行うようにすれば効率的に返済できます。auじぶん銀行カードローンは約定返済額以上なら、自由に返済額を調整可能です。

今月分の返済を行うときに多めに入金するのも良いですし、今月分の返済とは別のタイミングで追加の支払いを行ってもかまいません。

借入残高によって決まるのは約定返済額です。毎月の収入と支出から返済に充てられる金額を計算し、その金額からできるだけ多めに返済を行いましょう。

貸金業務取扱主任者 auじぶん銀行カードローンで口座からの自動支払いを登録していても、提携ATMで返済することはできます。ただし、当月分の返済期間中に提携ATMにて返済を行うと、口座からの引き落としはスキップされます。そのため、引き落とされる予定の金額を提携ATMから返済しても、増額返済・追加返済にはなりません。引き落としがスキップされることも考慮した上で金額を調整するか、引き落とし後に追加返済すると良いでしょう。

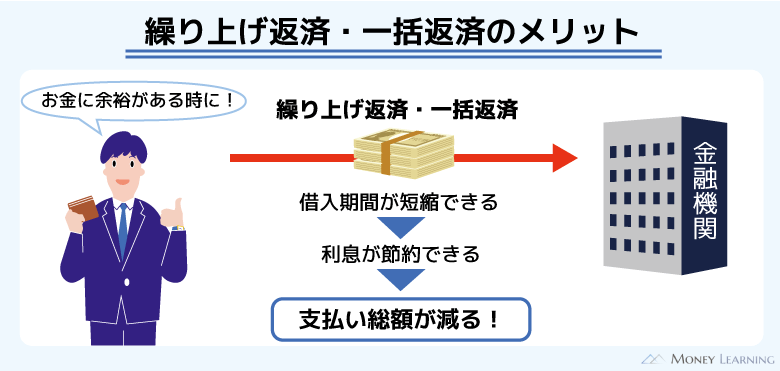

借入残高をまとめて返す(一括返済)

auじぶん銀行カードローンはいつでも借入残高をまとめて返す「一括返済」が可能です。一括返済するのに特別な手数料はかかりませんし、残高が1,000円未満まで減れば残りは利息が加算されない「利息適用外残高」として扱われます。

auじぶん銀行カードローンは完済しても、契約が解除されるわけではありません。契約期間中はいつでも再借り入れできるので、返済の目処が立ったときは積極的に一括返済すると良いでしょう。

一括返済によって返済期間を短縮すれば、利息も大きく節約できます。

返済のタイミングを早める

auじぶん銀行カードローンの返済サイクルは「35日ごと返済」と「期日指定返済」の2種類あります。

35日ごと返済の場合、前回の返済を行った35日後が次の返済期日になり、期日を過ぎなければいつ返済してもかまいません。

一方、期日指定返済だと契約時に指定した日付が約定返済日です。そして、その返済期日からさかのぼって1日~14日間が当月分の返済期間になります。(※ 15日より前に行った返済は前月分への追加返済として扱われます。)

選択した返済サイクルによって当月分の返済期間は違ってきますが、いずれの場合も、返済は早めに行うことが重要です。

カードローンの利息は日割りで計算されるため、返済のタイミングは、早い方が利息の節約になります。

例えば、借りた10万円を30日後に全額返済する場合、元金10万円と30日分の利息が必要です。それに対して、10日後に全額返済するなら、元金10万円と10日分の利息で済みます。

この点は借入残高の一部だけを返済するケースも同様なので、早めに返済することも意識してください。

適用利率を下げる

カードローンの利息は「借入金額」「金利」「借入日数」によって決まります。そのため、現在適用されている金利を引き下げることができれば、今後加算される利息を減少させることも可能です。

今すぐに借入残高が減るわけではないものの、金利が下がれば、効率的に残高を減らしやすくなるでしょう。

auじぶん銀行カードローンの場合、ご利用限度額の増額で金利の引き下げを検討してもらえます。auじぶん銀行カードローンの金利はご利用限度額に応じて決定される仕組みなので、増額されれば、適用される金利は下がっていくのです。

なお増額したからといって、必ずしも追加借入する必要はありません。金利の引き下げを目的とした増額の申し込みも可能なので安心してください。

auじぶん銀行カードローンの増額方法について別の記事で詳しく解説しているので、金利を下げたい人はそちらもチェックしましょう。

どうしてもauじぶん銀行カードローンの返済が終わらない場合の対処法

auじぶん銀行カードローンの返済を早く終わらせたくても、「お金がなくて返済額を増やせない!」という人もいるでしょう。

もし「そもそも返済額を増やすことができない」「次回の返済すらも危ない」「完済の目処が立たない」といった状況なら、借金問題の専門家に相談することも検討してください。

弁護士や司法書士といった専門家に債務整理を依頼すれば、返済条件の変更や債務の減額が可能です。

債務整理の主なデメリットは信用情報への悪影響です。しかし、返済できない状態が長く続けば、結局は信用情報に傷がつきますし、裁判になる危険性もあります。

早めに専門家に相談する方が取れる選択肢は多く、複数の解決策の中から状況に合ったものを提案してもらえるでしょう。

債務整理なら借金の減額も可能

債務整理にはいくつかの方法がありますが、借金そのものを減らすことも可能です。返済額を増やせない場合やすでに返済が遅れている場合も、債務整理なら債務の減額や返済条件の変更を期待できるため、完済の目処を立てることができるでしょう。

「借金はどのくらい減るのか?」「返済の義務は残るのか?」などは、債務整理の方法によって異なります。

例えば、個人再生なら借金を最大で1/10まで減額できますし、自己破産であれば一部の例外を除いて返済義務は残りません。返すのが難しいレベルの借金も解決できるのは、債務整理の大きなメリットだといえます。

借金の減額相談はネットからもできる

返済できない借金問題の解決に債務整理は有効ですが、司法書士などの専門家に依頼する場合、費用がかかります。そのため、債務整理するなら、その費用を負担するだけのメリットがあるのかを考える必要もあります。

そこで便利なのがネットから無料で受けられる借金の減額相談サービスです。いくつかの質問に答えていくだけで、「どのくらい借金が減る見込みがあるのか?」をチェックしてもらえます。

まずは相談をして、その結果を確認してから、専門家に依頼するかどうかを検討すると良いでしょう。借金の減額相談は無料で受けられるので、早めに相談だけでも受けてみてください。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

まとめ

返済を続けているのにauじぶん銀行カードローンの借入残高が減らない場合の原因と解決策について説明してきました。

月々の返済額を増やせるのであれば、積極的に増額返済・追加返済することが重要です。ボーナスなどでまとまったお金があるときは、一括返済しても良いでしょう。

一方、返済計画を立てずにカードローンを利用したり、完済する前に追加借入したりするのは、返済期間が長引く原因になるので注意してください。

- 毎月の返済額が低めに設定されている分、完済には時間がかかりやすい

- 自動支払い(口座振替)では最低金額しか返済されないので注意

- 効率的に残高を減らすには多めの返済、早めの返済がポイント

- 長期の返済プランなら増額で適用利率を下げるのも有効

- 返済が難しいときは専門家に相談するという選択肢もある

もし「完済の目処が立たない」「返済しても残高が減らない」というのなら、借金問題の専門家に相談することも検討してください。債務整理の手続きであれば、毎月の返済額を増やせない状況でも、返済条件を調整したり、債務を減額したりなどで完済までの道筋を立てることができます。

債務整理を専門家に依頼する場合は費用がかかるため、まずはネットから無料で利用できる借金の減額相談サービスを受けてみましょう。どのくらい減額されるのかを把握した上で、債務整理の依頼を検討するのが良いです。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。