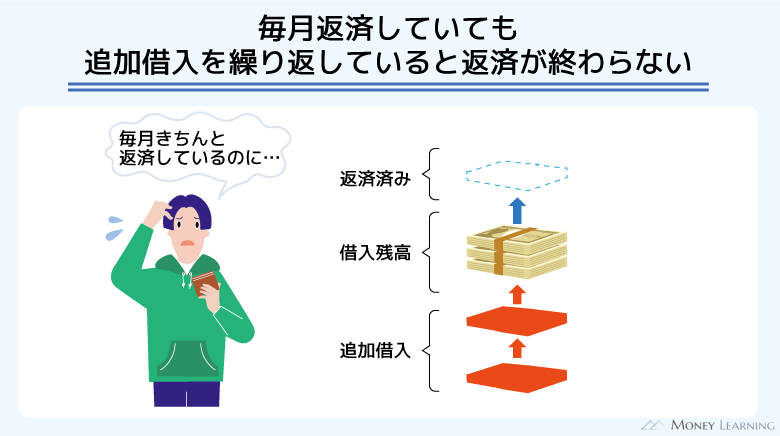

「毎月返しているのにセブン銀行カードローンの借入残高が減らない」

「いつまで経ってもセブン銀行カードローンの返済が終わらない」

このような悩みを抱えている場合、カードローンの利用方法を見直す必要があります。

セブン銀行カードローンは使いやすくて便利ですが、返済の仕組みを理解していなかったり、無計画にお金を借りていたりすると、いつの間にか返済が難しい金額まで借入残高が増えてしまうかもしれません。

この記事ではセブン銀行カードローンの返済が終わらずに悩んでいる人に向けて、その原因と解決方法について説明していきます。

目次

セブン銀行カードローンの借入残高がなかなか減らない理由

中には「毎月返済しているのに借入残高が減らなくておかしい」と思った人もいるかもしれませんが、その場合、セブン銀行カードローンの返済や利息の仕組みを正しく理解できていない可能性があります。

まずはセブン銀行カードローンの借入残高がなかなか減らない理由について確認していきましょう。

- 月々の返済では利息の支払いも必要になる

- 借入残高が減ると、約定返済額も減少する

- 利用限度額の範囲内なら追加借入できる

月々の返済では利息の支払いも必要になる

セブン銀行カードローンの約定返済日は毎月27日(土日祝日は翌営業日)です。ただし、月々の返済で支払った全額がそのまま元金から差し引かれるわけではありません。

セブン銀行カードローンは日割りで利息が計算され、月々の返済を行うタイミングで清算されます。そのため、約定返済額から利息分を差し引いた金額が、元金の返済に充当されることになるのです。

例えば、年15.0%の金利で50,000円を30日間借りた場合の利息は616円です。利用残高が10万円以下なら月々の返済額は2,000円なので、この場合、差額の1,384円が元金の返済にあてられます。

利用残高が減れば徐々に元金に充当される割合は増えていきますが、返済を始めたばかりの頃は思ったように元金が減らないでしょう。

セブン銀行カードローンの利息の計算方法などは別の記事で解説しているので、そちらも参考にしてください。

借入残高が減ると、約定返済額も減少する

セブン銀行カードローンの月々の返済額(約定返済額)は「前月の約定返済日の利用残高」を基準に決まります。利用残高が増えれば月々の返済額も増え、反対に利用残高が減れば月々の返済額も減っていく仕組みです。

例えば、基準日の利用残高が「20万円超、40万円以下」だと約定返済額は6,000円ですが、「10万円超、20万円以下」なら4,000円、「10万円以下」なら2,000円と徐々に減少していきます。

そのため、月々の返済を続けることで利用残高が一定まで減った場合、約定返済額も自動的に減少することになるのです。最初の返済額が6,000円だったからといって、ずっと同じ金額で返済していくわけではありません。

以下は15万円を年15.0%の金利で借りたケースの返済シミュレーション結果です。

| ケース① | ケース② | |

|---|---|---|

| 月々の返済額 | 2,000円~4,000円 | 4,000円 |

| 返済回数 | 101回 | 53回 |

| 返済総額 | 243,147円 | 207,176円 |

| 利息の合計 | 93,147円 | 57,176円 |

※ 表の数字は参考値です。実際の数値は契約内容や返済状況によって異なります。

ケース①は月4,000円の返済から始まり、利用残高が10万円以下になったら月2,000円の返済に変更する場合を想定しています。一方、ケース②は返済額を月4,000円に固定しています。

ケース①では返済回数が101回なのに対して、ケース②は53回で完済できる予定です。返済回数が少なければ、負担する利息も減るため、表の試算では返済総額・利息の合計におよそ36,000円の差が出ています。

自動的に月々の返済額が変更される点も、借入残高が減りにくい原因になるでしょう。

利用限度額の範囲内なら追加借入できる

セブン銀行カードローンの利用限度額は審査によって決まります。その利用限度額の範囲内なら追加借入は自由に行え、一度完済しても、また好きなタイミングで借り入れすることができます。

この点はカードローンやクレジットカードのキャッシングサービスのメリットです。ただ、便利だからこそ、借りすぎてしまうケースもあるでしょう。

カードローンの場合、クレジットカードの一括払いのように利用金額がそのまま翌月の支払いに加算されるわけではありません。翌月の負担が大きくは増えない分、追加借入によって完済までにかかる期間はどんどん延長されていきます。

当然、返済する前に追加借入すれば、返済回数は増えていくので、油断して借りすぎないことが重要です。

セブン銀行カードローンの返済が終わらない人に多いNGな傾向

次のような傾向に該当する場合、セブン銀行カードローンの返済に時間がかかります。

- 借りる前に返済シミュレーションを行っていない

- 借入残高を正確に把握できていない

- 利用限度額のギリギリまで借りることが多い

- 月々の返済(自動引き落とし)でしか返済していない

- 返済日に遅れることがある

借りる前に返済シミュレーションを行っていない

セブン銀行カードローンは利用限度額の範囲内で借り入れと返済を繰り返し行えるということもあって、事前に返済シミュレーションをしない人もいると思います。

数万円を借りて、すぐに返すのであれば、返済シミュレーションをしなくても良いかもしれません。しかし、「今のペースで返済していくと、いつ完済できるのか?」を知らずにまとまった金額を借りたり、追加借入したりするのは危険です。

「返済がいつまで続くのか分からない」「余裕を持って返済していけるか不安」という人は、返済シミュレーションのサービスなどで返済予定を確認しましょう。

セブン銀行カードローンの返済予定の一例については別の記事で紹介しているので、そちらも参考にしてみてください。

セブン銀行カードローンの返済方法!返済額や返済日、コンビニATMでの利用方法まとめ

借入残高を正確に把握できていない

前述のとおり、セブン銀行カードローンは基準日の借入残高に応じて月々の返済額が決まります。そのため、「最低返済額の支払いさえできれば問題ない」と考えて、正確な借入残高を把握していない人もいるでしょう。

返済シミュレーションの話とも関係しますが、借入残高が分かっていなければ、いつ完済できるのかも分かりません。

借入残高を把握していない人はついつい借りすぎてしまう可能性があるので要注意です。特にセブン銀行カードローン以外でもお金を借りている人は、「どこから、いくら借りているのか?」をしっかりと整理するようにしましょう。

利用限度額のギリギリまで借りることが多い

セブン銀行カードローンの新規契約時の利用限度額は最大50万円までです。新規契約時は低めの利用限度額になるため、「大きな限度額だと心配……」という人にとっては安心でしょう。

ただし、利用限度額が50万円以下だとしても油断するのは危険です。もし利用限度額のギリギリまで借りることが多いなら、お金がないときに借りるのが癖になっているかもしれません。

以前なら我慢できていた買い物でも、ついカードローンに頼ってしまって借入残高を増やしている可能性が高いです。

計画的な借り入れであれば問題ありませんが、「借りるのが癖になっている」という人は注意してください。返済よりも借り入れのペースが早ければ、いつまで経っても完済できません。

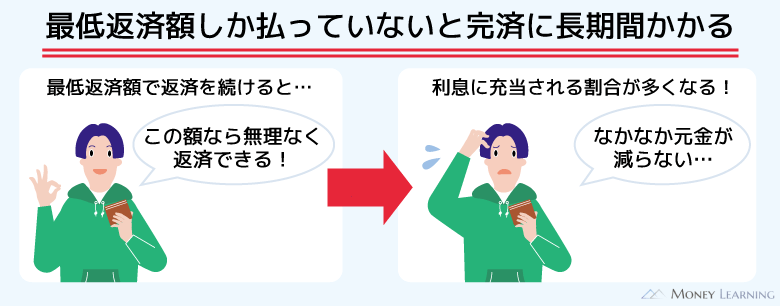

月々の返済(自動引き落とし)でしか返済していない

セブン銀行カードローンの月々の返済額は前月の約定返済日の利用残高で決まり、返済日にセブン銀行の普通預金口座から自動引き落としされます。

口座から引き落とされるのは約定返済額(最低返済額)のみなので、月々の返済しかしていないなら完済には時間がかかるでしょう。

セブン銀行カードローンと同じように基準日の利用残高によって返済額が決まるカードローンは多いです。しかし、セブン銀行カードローンの返済額はやや低めに設定されています。

月々の負担は重くなりにくいものの、自動引き落としだけではなかなか返済が終わらないのです。月々の返済を遅れずにしているからといって、すぐに完済できるわけではありません。

板垣 雄

板垣 雄 「銀行よりも消費者金融の方が返済は大変」というイメージを持っている人もいると思います。確かに消費者金融の金利は銀行カードローンよりも高い傾向にあります。ただ、消費者金融のカードローンは月々の返済額についてもやや高めに設定されています。そのため、最低返済額で返済した場合、銀行カードローンより返済が早く終わるケースも多いです。金利の低さは重要ですが、返済計画を立てていないと想像よりも返済に時間がかかるかもしれません。「低金利な銀行カードローンならすぐに返済が終わる」というわけではないので、しっかりと返済計画を立てるようにしましょう。

返済日に遅れることがある

カードローンを利用する上で注意すべきことのひとつが「延滞」です。セブン銀行カードローンの場合、返済日を過ぎると発生していた利息が借入残高に組み入れられます。この仕組みを「元加(がんか)」といいます。

それ以降は、元加後の借入残高で利息が計算されるので、遅れずに返済するケースに比べて利息の負担は増えるのです。

そして、負担する利息が増えるということは、返済のスピードが落ちるということにもなります。セブン銀行カードローンに遅延損害金はありませんが、元加の仕組みがあることは知っておきましょう。

元加によってどのくらい負担が増えるのかは借入状況などで変わってきます。セブン銀行カードローンの返済遅れで生じるデメリットは別の記事で解説しているので、元加の仕組みなどについて詳しく知りたい人はそちらも参考にしてください。

早く完済したい人におすすめのセブン銀行カードローンの賢い返済方法

セブン銀行カードローンの借入残高が減りにくい理由、なかなか返済が終わらない人の特徴について説明してきましたが、返済方法を工夫すれば今よりも早く完済することはできます。

早く完済したい人向けにおすすめの賢い返済方法を紹介していきます。

「早く返済を終わらせたいけど、どうすれば良いのか分からない……」という人は、以下の手順で返済の仕方を見直していってください。

- 収入と支出から月々の返済額を見直す

- 随時返済(任意返済)によって返済額を増やす

- 借入残高が減ってきたら全額返済(一括返済)を行う

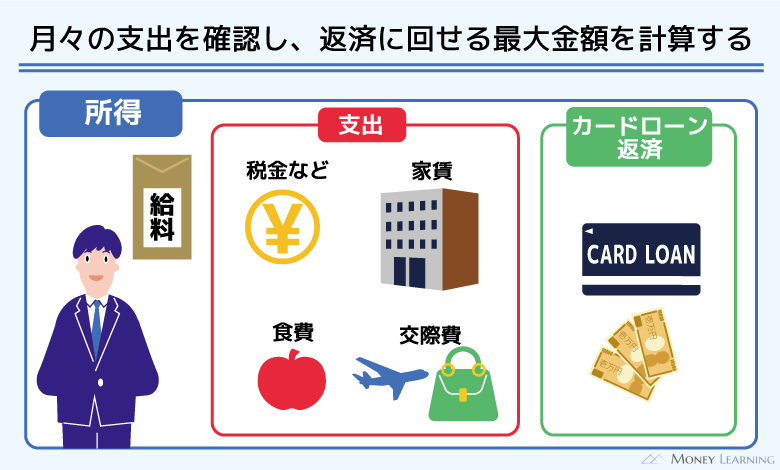

1. 収入と支出から月々の返済額を見直す

前月の約定返済日の利用残高で決まる月々の返済額は「最低返済額」です。最低額での返済だけだと借入残高はなかなか減らないので、まずは「毎月いくらまで返済に充てられるのか?」を見直しましょう。

このときに何となくで目標とする返済額を決めるのではなく、しっかりと月々の収入と支出から返済に回せる金額を計算することが重要です。

所得から住民税や社会保険料などを差し引いた手取りの収入は「可処分所得」と呼ばれますが、そこから家賃や食費などを捻出する必要があります。

可処分所得から生活に最低限必要な支出を考慮して、カードローンの返済に回せる最大金額を計算してください。約定返済額~返済に回せる最大金額の範囲内で月々の返済額を調整することになります。

食費や交際費などは月によって変動しますが、「どのくらいまでなら返済額を増やせるのか?」を把握しておきましょう。

2. 随時返済(任意返済)によって返済額を増やす

月々の返済額の見直しが済んだら、その結果に従って随時返済も行ってください。セブン銀行カードローンの約定返済は自動引き落としで返済額を変更できないものの、随時返済によって追加で返済することはできます。

セブン銀行カードローンの場合、随時返済の方法はセブン銀行ATMやダイレクトバンキングです。どちらを利用しても返済に手数料はかかりません。

約定返済にプラスして随時返済も行うことで、最低返済額よりも多めに返済しましょう。

3. 借入残高が減ってきたら全額返済(一括返済)を行う

カードローンの利息は借入残高と金利、借入日数で計算されます。借入残高が減れば自ずと加算される利息も少なくなりますが、約定返済額のみの返済では完済するのに時間がかかります。

そのため、借入残高が減ってきたら、全額返済することも検討しましょう。

セブン銀行カードローンは普通預金口座からの振替で返済する場合、1円単位で返済額を指定できます。全額返済時の借入残高と利息の合計金額を調べて、ATMやダイレクトバンキングの「全額返済」のメニューから手続きをしてください。

また、セブン銀行ATMで現金を入金する場合、多めに返済した分の差額は自動的に普通預金口座に入金してくれます。

無理に全額返済する必要はありませんが、借入残高が減ってきたり、ボーナスなどで余裕が生まれたりしたときはまとめて返済するのがおすすめです。

セブン銀行カードローンの返済がどうしても終わらないというときの解決策

「月々の返済額を増やす」というのがセブン銀行カードローンの返済を早く終わらせるためには効果的です。しかし、「毎月の返済が苦しくて、金額を増やせない」という人もいるでしょう。

転職などで年収が減ってしまったり、複数社からお金を借りていたりすると、簡単に返済額を増やすことはできません。

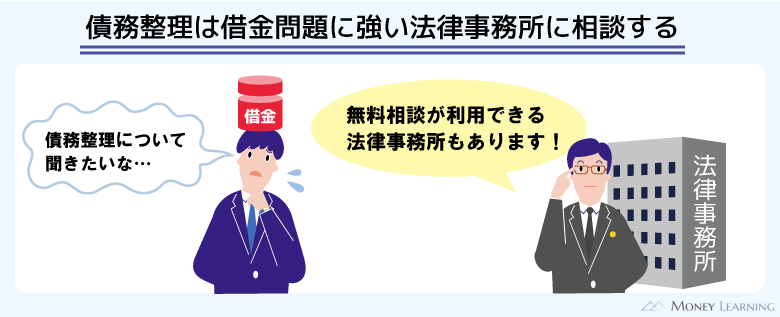

このようなケースでは、債務整理も借金問題を解決するための選択肢のひとつになります。債務整理とは返済条件を調整したり、借金の減額を交渉したりする手続きのことです。

例えば、任意整理という方法で債務整理を行う場合、利息の負担をカットし、元金のみの返済で良くなるように債権者と交渉します。ほかにも債務整理の方法はあるので、「自分にあった方法は何か?」「どのくらい借金が減るか?」を専門家に判断してもらってください。

Webで利用できる無料の減額相談サービスであれば、いくつかの質問に回答していくだけで専門家から減額できるかどうかのチェックを受けることができます。

減額できるかチェックするサービスのみなら費用はかからないので、結果を確認してから実際に手続きを依頼するかどうかを判断すると良いでしょう。

セブン銀行カードローンの返済の負担を減らすには借り換えも効果的?

セブン銀行カードローンの返済に負担を感じている場合、借り換えが効果的なケースもあります。例えば、借り換えることによって確実に金利が下がるなら検討すべきです。

ただし、セブン銀行カードローンの上限金利はほかの銀行カードローンとさほど変わりません。必ずしも借り換えで金利が引き下げられるわけではないので、現在の契約内容と借り換えに利用する商品の吟味は必須になるでしょう。

また、セブン銀行カードローンの利用限度額によっても、借り換えを検討すべきかどうかの判断基準は変わってきます。利用限度額100万円を基準にして、借り換えが効果的なケースについて解説していきます。

現在の利用限度額が100万円以下のケース

セブン銀行カードローンの金利は年12.0%~15.0%です。ただし、利用限度額によって適用利率は異なります。

新規契約時の利用限度額は最大50万円なので、年15.0%の金利で契約している人も多いでしょう。

他行のカードローンの多くは、上限金利が年14.0%~15.0%程度です。そのため、他行のカードローンで借り換えても、上限金利が適用されるなら利率はあまり変わりません。

初回から上限金利よりも低い利率で契約するのは難しいため、このようなケースにおいて他行のカードローンでの借り換えは効果的でないことが多いと考えてください。

どうしても審査基準や契約条件は厳しくなりますが、銀行や労働金庫、信用金庫などの借り換え専用ローンなら金利を下げられる可能性があるでしょう。

現在の利用限度額が100万円超のケース

セブン銀行カードローンの利用限度額が150万円・200万円の場合、適用される金利は年13.0%です。さらに、利用限度額が250万円・300万円になると、金利は年12.0%になります。

利用限度額に応じて適用される利率が下がっていく仕組みのカードローンは多いです。ただし、セブン銀行カードローンの下限金利は比較的高めで、同じ限度額でもより低い利率になるカードローンはあります。

そのため、現在の利用限度額が100万円を超えている人は、他行のカードローンでの借り換えを検討しても良いでしょう。

月々の返済自体に余裕があり、大きな限度額でカードローンを契約している人なら検討する価値があります。

まとめ

「返済しているのにセブン銀行カードローンの借入残高が減らない」という場合、返済の仕方を見直しましょう。

セブン銀行カードローンの月々の返済は最低返済額で、その一部は利息の返済に充てられます。口座から引き落とされた全額が元金の返済に充当されるわけではありません。

より早くセブン銀行カードローンの返済を終わらせるには、随時返済することが重要です。セブン銀行ATMやダイレクトバンキングで追加の返済を行って、約定返済額よりも多めに返済することを心がけてください。

- 約定返済(月々の返済)では利息の支払いも行われる

- 月々の返済額は前月の約定返済日の利用残高を基準に決まる

- 返済額は低めの設定なので自動引き落としだけだと完済するのに時間がかかる

- 返済を早く終わらせるならセブン銀行ATMなどから随時返済も行うと良い

- 金利などの契約内容によっては借り換えが有効なケースもある

「毎月の返済を行うのもギリギリで、返済額を増やす余裕がない」という場合、なかなか返済は終わらないでしょう。

もし「返済に追われている」「どうにかして借金から解放されたい」という状況なら、専門家に相談することで解決方法が見つかるかもしれません。

借金の減額相談サービスであれば、債務整理によって「どのくらい借金を減らせるか?」を専門家に無料で相談できます。手続きを依頼するかどうかは結果を見てから決めれば良いので、まずは無料で相談してみてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。