三菱UFJ銀行カードローン「バンクイック」の返済を続けているのに、借入残高が思ったように減っていない場合、カードローンの利用方法を見直す必要があります。

カードローンは利用限度額の範囲内で自由に借り入れ・返済できる点が大きなメリットですが、返済の管理は自分自身で行わないといけません。

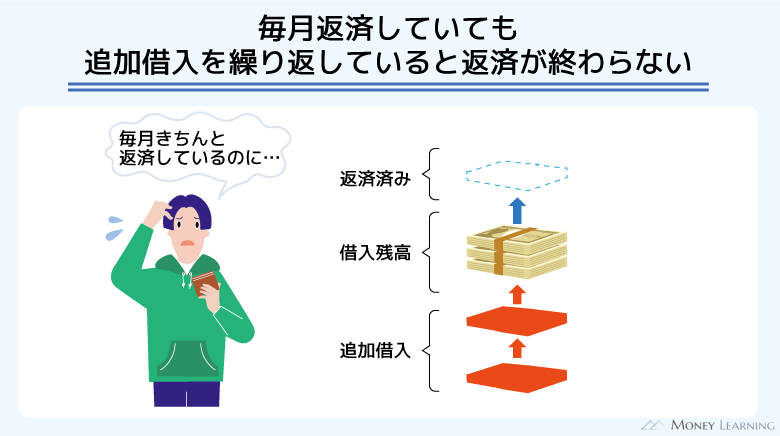

今まで返済日に遅れたことがなくても、無計画な借り入れを繰り返していたなら返済はなかなか終わらないでしょう。

「返済しても借入残高が減らない」という人向けに、バンクイックの返済が終わらない原因についてまとめました。

早く完済するためのポイントとどうしても返済が終わらないときの解決方法もあわせて紹介していきます。

目次

三菱UFJ銀行「バンクイック」|返済してもなかなか残高が減らない理由・原因

三菱UFJ銀行カードローン「バンクイック」の返済をしているのに、借入残高が減らない場合、次のような理由・原因が考えられます。

- 約定返済額(最少返済額)が低い

- 借入残高に応じて月々の返済額が減少することもある

- 利用限度額内で追加借入を自由に行える

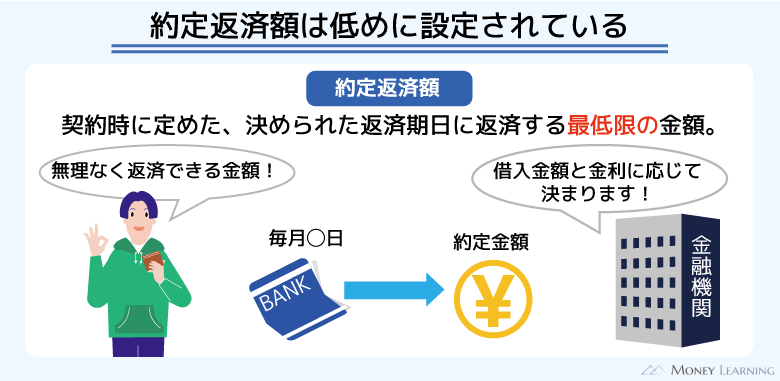

約定返済額(最少返済額)が低い

バンクイックの毎回の返済額(約定返済額)は、借入残高と金利に応じて決まります。

例えば、借入残高が10万円以下の場合、金利が年8.1%超だと返済額は2,000円です。(※ 2013年3月25日以降に契約した場合の返済額です。(同日以降に返済額変更契約を締結した場合も含む))

約定返済額とは毎回の返済で支払う必要がある最低限の金額になります。バンクイックの場合、約定返済額が低く設定されているので注意してください。

約定返済の一部は利息の支払いに充当され、残りが元金の返済にあてられます。約定返済額が低いと、どうしても利息に充当される割合が大きくなり、思ったように借入残高は減っていきません。

このような傾向は特に返済を開始してすぐの頃に顕著です。

以下は年14.6%の金利で10万円を借りて、毎月2,000円ずつ支払いをするケースの返済計画表です。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 2,000円 | 784円 | 1,216円 | 99,216円 |

| 2 | 2,000円 | 793円 | 1,207円 | 98,423円 |

| 3 | 2,000円 | 803円 | 1,197円 | 97,620円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 75 | 2,000円 | 1,918円 | 82円 | 4,858円 |

| 76 | 2,000円 | 1,941円 | 59円 | 2,917円 |

| 77 | 2,952円 | 2,917円 | 35円 | 0円 |

| 累計 | 154,952円 | 100,000円 | 54,952円 | – |

※ 金額は返済シミュレーションの結果をもとにした参考値です。返済状況などによって実際の金額と異なる場合があります。

カードローンの利息は借り入れの元金に対して発生するため、残高の多い返済を開始してすぐの頃の方が利息も増えやすいです。最終回を除いて毎回2,000円ずつ支払っていても、最初は返済額の半分以上が利息の支払いにあてられます。

一方、借入残高が減少すれば、加算される利息も減っていくので、徐々に返済額の多くが元金の支払いに充当されるようになるのです。

借入残高に応じて月々の返済額が減少することもある

繰り返しになりますが、バンクイックの約定返済額は金利と借入残高に応じて決まります。ここで重要なのは、約定返済額を決定する基準日は「毎月の返済日時点」だということです。

約定返済を続けることで借入残高が一定まで減少した場合、約定返済額もその残高に応じた金額まで自動的に引き下げられます。

| 借入残高 | 約定返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超〜20万円以下 | 4,000円 |

| 20万円超〜30万円以下 | 6,000円 |

| 30万円超〜40万円以下 | 8,000円 |

| 40万円超 | 借入残高10万円増加ごとに2,000円追加 |

※ 2013年3月25日以降に契約した場合の返済額です。(同日以降に返済額変更契約を締結した場合も含む)

例えば、上の表の場合、借入残高が40万円超~50万円以下のときの約定返済額は10,000円になります。

ただ、毎回10,000円の返済が完済まで続くわけではありません。借入残高が減って、30万円超~40万円以下になれば約定返済額は8,000円に変更されます。

このようにもともと低い約定返済額が借入残高に応じて自動的に変更されるのも、返済しても残高が減りづらい要因になるでしょう。

利用限度額内で追加借入を自由に行える

バンクイックは審査によって個別の限度額が決められ、その範囲内なら繰り返し利用することができます。

例えば、限度額が50万円の場合、初回借入で10万円を引き出したら、残りの利用可能枠は40万円になります。

40万円までなら追加借入も自由に行えるので、「ついつい必要以上に借りてしまう」というのも返済が終わらない原因のひとつです。(※ 実際の借り入れでは利息の加算、約定返済などによって、残高や利用可能枠が増減します。)

バンクイックの約定返済額については先ほど確認しましたが、残高10万円単位で変動していきます。残高に応じて増減する金額は金利によって異なるものの、金利が年8.1%以下のときは1,000円ずつ、年8.1%超のときは2,000円ずつと急激には増えません。

ただし、完済までの期間は着実に長くなるので注意してください。約定返済額の設定が低いということは、その分、返済期間が長くなりやすいということです。

三菱UFJ銀行カードローン「バンクイック」の返済が終わらない人の特徴

三菱UFJ銀行カードローン「バンクイック」の返済が終わらない場合、次のような特徴に該当していないかをチェックしてみてください。

- 返済シミュレーションなどで返済計画を立てていない

- 毎月の返済は最少額のみ

- 口座振替でしか返済していない

- 完済する前に追加借入をしている

- バンクイック以外にも他社借入がある

返済シミュレーションなどで返済計画を立てていない

「毎月支払いを続けているのに返済が終わらない!」という人は、そもそも返済計画を立てていなかったというケースが多いです。

今のペースで返済を続けた場合、いつ完済できるのかは、返済シミュレーションを利用すればすぐに分かります。返済計画を立てていなかった人は、返済シミュレーションで暫定の返済スケジュールを組みましょう。

追加借入も自由にできるカードローンは、自分自身で返済管理をしっかりとして、計画的に利用することが重要です。

毎月の返済は最少額のみ

バンクイックの毎月の返済が最少額のみだという場合、残高は減りにくいです。先ほど、年14.6%の金利で10万円を借りて、毎月2,000円ずつ支払いをするケースの返済計画を例として出しましたが、このときの返済回数は77回です。

途中で追加借入をいっさい行わなくても、10万円を返すのに6年以上の期間がかかる計算になります。約定返済額が低く設定されている分、無理なく返済していけるものの、最少額しか払っていない人は返済が終わりにくいでしょう。

口座振替でしか返済していない

前述の「毎月の返済は最少額のみ」という話とも関連しますが、バンクイックを口座振替でしか返済していない人も残高が減りづらいです。

口座振替は毎月の返済日に自動で引き落としによる返済ができて便利です。ただ、引き落とされるのは基本的に約定返済額のみで、金額を変更することはできません。

そのため、口座振替でしか返済していない場合、最少額の返済のみを行っていることになります。

完済する前に追加借入をしている

バンクイックだけでなく、カードローンやクレジットカードのリボ払い全般の注意点になりますが、完済する前の追加借入は慎重に行ってください。

返済に対して、借り入れのペースが早ければ残高は減りません。カードローンは月々の返済額が増えにくい分、ついつい油断して借りすぎてしまうこともあります。

どうしてもお金が足りなくてカードローンに頼るというケースはあると思いますが、その都度、返済計画の見直しも実施するようにしましょう。

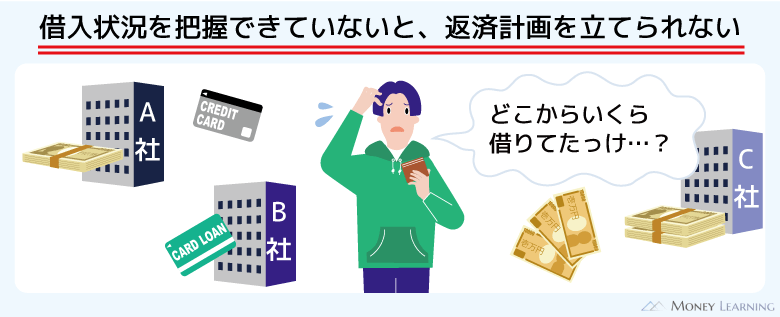

バンクイック以外にも他社借入がある

カードローンの返済が終わらない場合、バンクイック以外にも他社借入があるというケースも多いです。

複数社からの借り入れは返済額や返済日の管理が煩雑になる原因です。2社、3社と借入先が増えれば、合計でいくら借りているのかを把握しづらくなりますし、返済計画を立てるのも面倒になります。

もしバンクイック以外にも他社借入があるなら、まずは残高の少ない1社を優先的に完済すると良いでしょう。借入件数を減らすことで、借入状況を把握しやすくなり、返済計画も立てやすくなります。

バンクイック以外の借り入れがあるとき、「借り換え」も返済管理を楽にする方法のひとつです。特に銀行カードローンは消費者金融、クレジットカードキャッシングより金利が低いことも多く、それらの借り換えに向いています。借入先を1社にすることで「いくら借りているのか?」「いつ返済が終わるのか?」が分かりやすくなるでしょう。

三菱UFJ銀行カードローン「バンクイック」を早く完済するための賢い返済のポイント

三菱UFJ銀行カードローン「バンクイック」を現在のペースよりも早く完済するためにはいくつかのポイントがあります。

返済方法や契約内容を見直すことで完済の目処を立てやすくなるので、「返済しているのに残高が減らない」という人は以下のポイントを意識してみてください。

- 毎月の返済に加えて、繰り上げ返済(臨時返済)をする

- 借入残高が減ってきたら一括返済を行う

- 限度額の増額で金利を引き下げる

毎月の返済に加えて、繰り上げ返済(臨時返済)をする

バンクイックの返済を早く終わらせる上で、もっとも優先順位が高いのは毎月の返済額です。

前述のとおり、毎月約定返済額を支払うだけでは、残高を効率的に減らせません。そのため、約定返済とは別に行う「繰り上げ返済」や約定返済のタイミングで多めに返済する「増額返済」を積極的に利用しましょう。

約定返済額は最少返済額なので、それよりも多めに支払うことは自由です。また、繰り上げ返済や増額返済であることを三菱UFJ銀行に連絡する必要はありません。

1,000円でも、2,000円でも良いので、毎月の返済額を増やすことで残高の減りは早くなります。

| 毎月の返済額 | 返済期間(回数) | 返済総額 |

|---|---|---|

| 2,000円 | 6年5ヶ月(77回) | 154,952円 |

| 3,000円 | 3年7ヶ月(43回) | 128,993円 |

| 4,000円 | 2年6ヶ月(30回) | 119,929円 |

| 5,000円 | 1年11ヶ月(23回) | 115,270円 |

| 10,000円 | 11ヶ月(11回) | 107,280円 |

※ 金額・期間は返済シミュレーションの結果をもとにした参考値です。返済状況などによって実際の数値と異なる場合があります。

上の表は年14.6%の金利で10万円を借りるという想定で返済期間のシミュレーションを行った結果です。

毎月2,000円の最少返済額で支払いをする場合、返済期間は6年5ヶ月もかかります。一方、毎月3,000円の返済にするだけで、返済期間は3年7ヶ月まで短縮され、返済総額も抑えることができます。

毎月の返済額を増やすのが難しいなら、余裕があるときだけでもかまいません。最少返済額よりも多めに返済して、効率的に残高を減少させましょう。

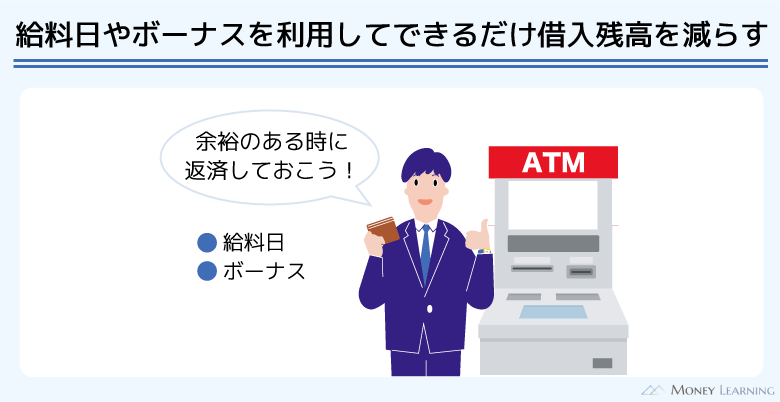

借入残高が減ってきたら一括返済を行う

バンクイックは一括返済にも対応しているので、借入残高が減ってきたら全額をまとめて返すようにしましょう。一括返済で返済期間が大幅に短縮できれば、利息も大きく節約できます。

まずは「月々の返済額を増やすこと」を考え、ボーナスなどでまとまった返済資金ができたときは一括返済の検討もすると良いです。

カードローンは一括返済しても解約になるわけではありません。契約が続いている限り、必要なタイミングで借り入れを再開できます。

ただし、コンビニなどの提携ATMは硬貨の取り扱いがなく、返済方法によっては千円未満の端数を含めた一括返済ができないケースもあります。

バンクイックで借入残高を一括返済する方法と注意点について別の記事で解説しているので、詳しくはそちらも確認してください。

限度額の増額で金利を引き下げる

カードローンの利息は、借入残高と金利、借入日数で計算されます。そのため、金利を下げることも、長期的に見た場合に利息の負担を軽減することに繋がるのです。

| 金利 | 返済期間 | 返済総額 |

|---|---|---|

| 年14.6% | 6年5ヶ月(77回) | 154,952円 |

| 年13.6% | 6年2ヶ月(74回) | 148,350円 |

| 年10.6% | 5年6ヶ月(66回) | 132,489円 |

※ 金額・期間は返済シミュレーションの結果をもとにした参考値です。返済状況などによって実際の数値と異なる場合があります。

表は10万円を借りて、月々2,000円ずつ支払っていくケースの返済シミュレーション結果です。毎月の返済額は一緒でも、金利によって返済期間と返済総額が変わっています。

バンクイックは限度額に応じて適用される金利が変わる仕組みになっているので、金利の引き下げを希望する場合は増額審査を受けましょう。

増額審査の申し込みはコールセンター(第二リテールアカウント支店専用ダイヤル)に電話することで行えます。

どうしても三菱UFJ銀行「バンクイック」の返済が終わらない人は債務整理も検討

三菱UFJ銀行カードローン「バンクイック」の借入残高を早く減らすためには、月々の返済額を増やすのが基本です。しかし、「お金に余裕がなくて返済額を増やせない」という人もいるでしょう。

次回の返済も厳しく、どうしても完済の目処が立たない場合は、債務整理することも検討してください。

債務整理なら返済額を増やせなくても、借金自体を減らすことが可能です。どのくらい借金が減額されるのかは、借入状況や債務整理の種類によっても異なります。

いきなり法律事務所で債務整理の相談をするのはハードルが高いですが、「借金がいくら減るのか?」や「どの債務整理の方法が自分にあっているのか?」はWebの無料相談サービスでも教えてもらえます。

まずは無料の借金減額相談サービスを利用して、その結果を見ながら「債務整理を依頼すべきか?」を検討すると良いでしょう。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

債務整理のメリット

債務整理のメリットは「返済額を増やせない人」や「返済が遅れていて、督促が始まっている人」にとっても借金問題の解決策になるということです。

債務整理には任意整理や個人再生、自己破産といった種類があります。任意整理と個人再生は返済条件を調整したり、借金を減額したりして、完済までのスケジュールを組み直す手続きです。

一方、自己破産なら一部の例外を除いて、借金を返済する義務が免除されます。

借金の返済が長期にわたって滞った場合、一括返済請求を受ける可能性が高いですが、そのようなケースでも債務整理であれば問題解決の糸口になるでしょう。

加えて、専門家に債務整理を依頼すると、それ以降は専門家が窓口になって対応してくれます。金融機関から債務者本人への直接の督促も止められるため、精神的にも楽になるでしょう。

債務整理のデメリット

債務整理にはいくつかのデメリットもあります。

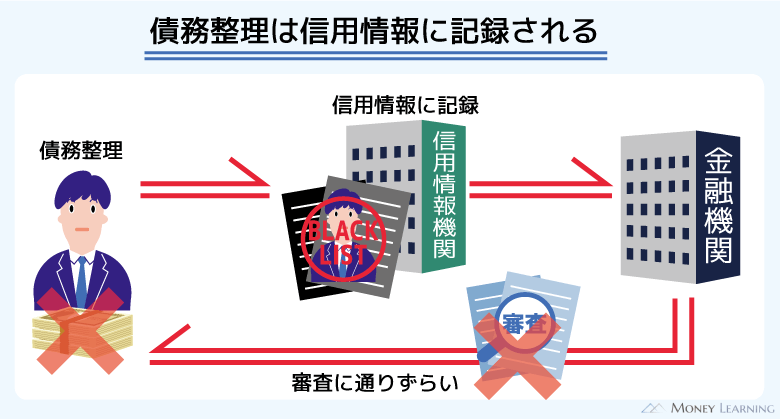

例えば、債務整理は信用情報に一定期間記録が残りますし、専門家に依頼するならその費用もかかります。

返済に遅れが出ているならすでに信用情報に傷がついていることも考えられますが、基本的に債務整理後、5年間~10年間ほどはローンやクレジットカードの契約が難しくなります。

そのため、債務整理を検討するときは、メリットとデメリットの両方を把握することが重要です。債務整理の方法によっては実生活への影響もあるため、慎重に検討するようにしてください。

専門家に依頼するときは、債務整理による借金の減額見込みを試算してもらった上で、「費用を負担する価値があるのか?」を判断すると良いでしょう。

まとめ

返済を続けていても三菱UFJ銀行カードローン「バンクイック」の残高がなかなか減らないという人は、毎月の返済を見直しましょう。

金利と借入残高で決まる約定返済額は、最低限支払う必要のある金額にすぎません。約定返済額だけの支払いだと残高は減りづらいので、毎月の返済額を増やし、効率的に返済を終わらせてください。

- 残高が減らない人は毎月の返済額を増やせないか検討すべき

- 口座振替は最少額の引き落としなので注意

- 繰り上げ返済や一括返済は返済総額を減らす効果もある

- 長期的には金利を下げることでも返済の負担を減らせる

- どうしても返済が難しいときは債務整理も考える

返済を続ける余裕がなかったり、すでに返済に遅れが出ていたりするなら、債務整理を検討することも必要です。ただし、債務整理にはメリットだけでなく、デメリットも存在します。

債務整理を検討する場合、まずはWebの無料相談サービスを利用して、いくら借金が減るのかなどを調べてもらうと良いでしょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。