三菱UFJ銀行カードローン「バンクイック」は、毎回の返済期日までに借入残高と金利に応じて決まる最少返済額(約定返済額)以上の支払いが必要です。

返済期日は契約時に選択した返済サイクルや月によって変わるので、会員専用ページやスマホアプリで次回の返済日を確認するようにしてください。

この記事では「バンクイックの返済が遅れるとどうなるのか?」について解説していきます。

カードローンの返済が遅れることのリスク・デメリット、延滞時の対応方法、返済日を忘れないための対策などを説明していくので、「このままだと返済日を過ぎてしまいそう」「延滞を解消する方法を知りたい」という方はぜひ参考にしてください。

目次

三菱UFJ銀行カードローンの返済が遅れることのリスク・デメリット

三菱UFJ銀行カードローン「バンクイック」の返済が遅れると、次のようなリスク・デメリットが生じます。

- 遅延損害金の発生

- メールや電話での返済確認の連絡

- 利用停止や契約内容の見直し

- 借入残高の一括返済請求

- カードローンの強制解約

- 法的な手段による債権回収

- 信用情報への悪影響

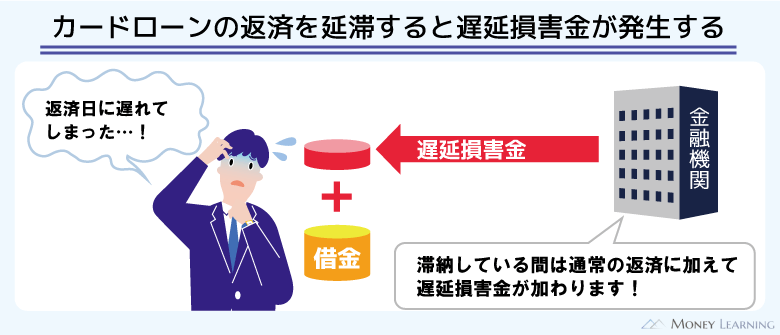

遅延損害金の発生

バンクイックの返済に遅れると、借入残高と延滞日数に応じた遅延損害金が発生します。

通常であれば約定返済額の支払いによって返済期日は翌月に変更されますが、延滞時は遅延損害金の清算も必要です。遅延損害金は日割りでの計算になり、延滞中は通常の金利ではなく「遅延損害金年率」が適用されることになります。

遅延損害金の具体的な支払い方法については後述するのでそちらも参考にしてください。

メールや電話での返済確認の連絡

バンクイックの返済日を過ぎた場合、「返済日を忘れていませんか?」「いつまでに入金できますか?」という返済確認の連絡がきます。連絡の方法はメールや電話、書面などさまざまです。

最初は会員情報に登録されているメールアドレスや携帯番号に連絡がくることが多いので、早めに内容を確認し、対応するようにしましょう。

すぐに対応できなかった場合、返済額と返済期日などが記載された督促書類が自宅に郵送されることもあります。

利用停止・契約内容の見直し

延滞時はカードローンの限度額が減額され、バンクイックによる借り入れができなくなることもあります。これはカードローンが利用停止になった状態で、延滞を解消するまでは新規貸付が中止されます。

また、カードローンの利用状況によっては、延滞解消後に限度額がもとに戻るとも限りません。延滞が原因で減額されたのであれば、少なくとも延滞を解消する必要があり、その後の限度額については三菱UFJ銀行の判断次第です。

「もとの限度額で融資を続けるのは危険」と判断された場合、限度額は減額されたままの可能性が高いでしょう。

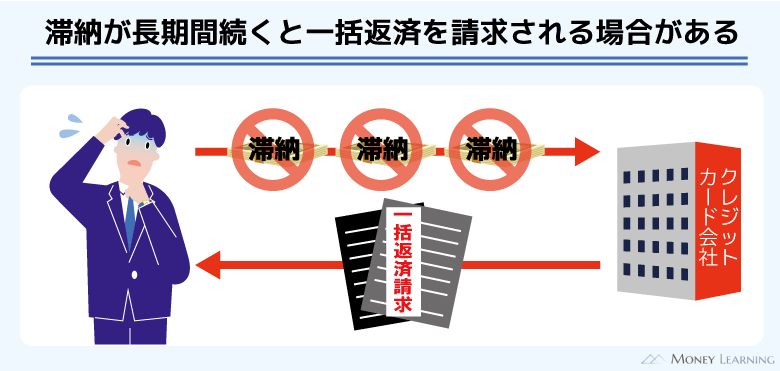

借入残高の一括返済請求

延滞の期間が長期になった場合、借入残高の一括返済請求を受けることもあります。一括返済請求では元金、利息、遅延損害金の合計金額を支払う必要があり、書面で連絡がきます。

また、延滞が長期化すると、保証会社による代位弁済が行われます。代位弁済とは「返済の滞っている契約者の債務を保証会社が銀行に対して支払うこと」です。

『カードローン「バンクイック」ローン規定』の第13条(保証会社への保証債務履行請求)の第2項にその旨が記載されており、それ以降は保証会社が返済の窓口になります。

保証会社が借主に代わって貸越元利金等全額を当行に返済した場合は、借主は保証会社に貸越元利金等全額を返済するものとします。

バンクイックの保証会社はアコム株式会社なので、代位弁済後はアコムに対して返済をするのです。保証会社が銀行に債務を支払ったとしても、自分自身の返済義務がなくなるわけではありません。

カードローンの強制解約

バンクイックの返済が遅れた場合、カードローンの契約が強制解約になることもあります。一時的な利用停止とは異なり、延滞を解消しても、解約が取り消しになることはありません。

また、カードローンの強制解約は信用情報にも記録されます。詳しくは後述しますが、信用情報に傷がつくと、三菱UFJ銀行以外でのローンやクレジットカードなどの審査にも影響が出ます。

法的な手段による債権回収

「通常の督促では返済されない」と判断された場合、法的な手段によって債権回収が行われます。裁判所から自宅に手紙が届くことになり、家族に借金がバレる可能性は高くなるでしょう。

加えて、裁判で給与の差し押さえが認められたなら、給与を支払っている会社にも知られることになります。認められたとしても差し押さえの対象になるのは給与の一部ですが、生活への影響が大きいので注意が必要です。

信用情報への悪影響

三菱UFJ銀行や保証会社のアコムは信用情報機関の会員です。新規契約時の審査では信用情報の登録内容が利用され、バンクイックの契約内容や利用状況は信用情報機関へと共有されています。

バンクイックの返済遅れも、当然、信用情報に登録されます。特に長期延滞や強制解約、代位弁済などは異動情報(金融事故の情報)に該当するため、信用情報への影響が大きいと思ってください。

一度、信用情報に傷がつくと、その記録が消えるまでには5年以上の年数が必要です。その期間中は、ローンやクレジットカードの契約が難しくなるでしょう。

三菱UFJ銀行カードローンは返済方法によって「何時までに入金が必要か?」が異なる

三菱UFJ銀行カードローン「バンクイック」で延滞しないためには、次回の返済期日までに金利と借入残高で決まる約定返済額を支払う必要があります。ただし、返済方法によっては、返済期日内の支払いでも延滞になるケースがあるので注意してください。

例えば、銀行振込だと時間帯によっては翌営業日の取り扱いになります。

ここからは返済遅れにならないためには、「何時までに入金しなければいけないのか?」について返済方法ごとに説明していきます。

ATMで返済する場合

バンクイックの返済をATMで行う場合、返済期日の当日中の入金なら延滞になりません。三菱UFJ銀行ATMだけでなく、コンビニなどにあるセブン銀行ATM、ローソン銀行ATM、イーネットATMも利用できるので、近くにあるATMから返済すると良いでしょう。

ただし、バンクイックのATM利用可能時間は0:10~23:50です。日付が変わる前後の10分間は利用不可になっているため、ギリギリの入金にならないように注意してください。

また、毎週月曜日の1:00~5:00、毎月第2土曜日の21:00~翌朝7:00も利用できません。ATMの設置場所によっても利用できる時間は変わってくるので、時間に余裕を持って返済の手続きをすることが重要です。

自動支払い(口座振替)で返済する場合

バンクイックで自動支払い(口座振替)の登録をしている場合、返済期日に本人名義の三菱UFJ銀行口座から自動で引き落としが行われます。口座振替で月々の返済をしている方は、返済期日当日の19時までにお金を返済用口座に用意してください。

口座に入金するのを忘れてしまう可能性もあるので、前日まで入金しておくと安心でしょう。

ちなみに、返済期日当日の19時を過ぎても、当日中ならATMから約定返済が可能です。「うっかりしていて19時を過ぎてしまった」というときは、急いで三菱UFJ銀行や提携ATMへ向かってください。返済額は会員専用ページやスマホアプリで確認できます。

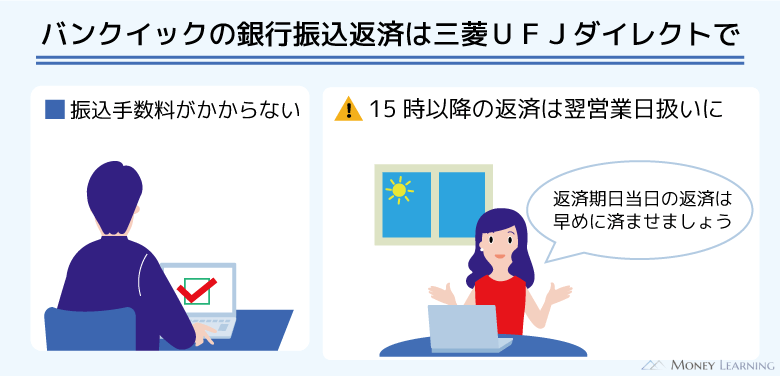

インターネットバンキング(三菱UFJダイレクト)で返済する場合

バンクイックはインターネットバンキング(三菱UFJダイレクト)で返済することも可能です。

銀行窓口やATMから振り込みをする場合、利用する金融機関や時間帯によって手数料がかかります。一方、三菱UFJダイレクトからの振込返済なら手数料がかかりません。(バンクイックアプリ・会員ページなら、他行口座からの返済も振込手数料無料)

ただ、インターネットバンキングによる返済は、平日15時を過ぎると翌営業日の取り扱いになります。そのため、返済期日の当日に返済するときは、15時までに手続きを完了させてください。(※ 金融機関窓口からの振込手続きの場合、平日14時以降の受付分は状況により翌営業日の処理になります。)

銀行振込に関しては、手続きをした時間ではなく、実際に入金のあった時間で判断されます。三菱UFJダイレクトからの振込手続きは原則24時間利用できるものの、曜日や時間帯によっては翌営業日の扱いになることを覚えておきましょう。

三菱UFJ銀行「バンクイック」の返済日までなら立て替えで対処することも可能

三菱UFJ銀行カードローン「バンクイック」の返済が遅れた場合、遅延損害金や信用情報への影響などのさまざまなリスク・デメリットが生じます。

一日でも早く延滞を解消することでリスク・デメリットを最小限にすることはできますが、それでもまったく影響がないわけではありません。

そのため、「このままだと遅れてしまいそう」「たまたま出費が重なってしまった」というときは、別のカードローンで一時的に立て替えるという選択肢もあることを覚えておきましょう。

例えば、大手消費者金融のカードローンは最短で即日融資にも対応でき、無利息期間が用意されている商品も多いです。(※ 申し込みの時間帯などによっては翌営業日以降の連絡になります。)

「今日中に返済資金を用意したい」といった緊急かつ一時的な立て替えには大手消費者金融のカードローンが向いているでしょう。

無利息期間中は利息が発生しないため、次の給料日にまとめて返済するなら利息の負担も軽減できます。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 原則なし※5 | 原則なし | なし※6 |

| 自動契約機の有無 | あり | あり | あり | あり | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 原則、電話での確認はせずに書面やご申告内容での確認を実施

※6 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

ただし、一時的でも立て替えは借入総額を増やすことになります。今後の返済も厳しい場合は、問題を先送りにしているだけです。

あくまでも延滞を回避するための一時的な対処法だということを忘れないでください。

三菱UFJ銀行カードローン「バンクイック」の返済が遅れた場合の対応手順

繰り返しになりますが、三菱UFJ銀行カードローン「バンクイック」の返済が遅れた場合、遅延損害金が発生することになります。延滞を解消するためには、もともとの返済額に加えて、遅延損害金の清算も必要なので注意してください。

バンクイックの返済が遅れた際の対応手順について説明していきます。

- コールセンターに連絡を入れる

- 延滞を解消するのに必要な金額を確認する

- ATMもしくは銀行振込で返済を行う

1. コールセンターに連絡を入れる

今すぐに延滞を解消できるときは連絡なしでもかまいませんが、数日中の入金を予定しているならコールセンターに連絡を入れましょう。

通常、返済期日を過ぎた場合、数日以内に三菱UFJ銀行から返済確認の連絡がきます。

しかし、あらかじめコールセンターに入金予定日を伝えておけば、向こうからの連絡は行わないというケースもあります。すぐに返済できないときは、こちらから連絡するようにしてください。

2. 延滞を解消するのに必要な金額を確認する

延滞の解消には本来の約定返済額に加えて、遅延損害金の支払いも必要です。通常の利息と同様に遅延損害金も日割り計算なので、返済する当日に金額を確認するようにしましょう。

延滞を解消するのに必要な金額は、Webの会員専用ページの残高照会から確認できます。もしくは、スマホアプリやATM、コールセンターで確認してください。

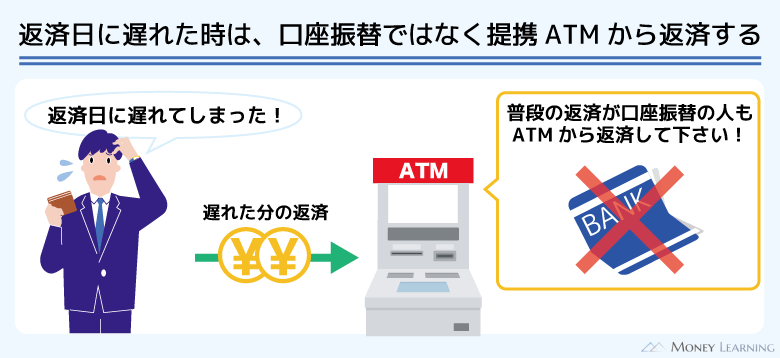

3. ATMもしくは銀行振込で返済を行う

延滞時のバンクイックの返済方法は、ATMもしくは銀行振込です。月々の返済を口座振替で行っている方も、引き落としによって延滞を解消することはできません。

返済する当日に確認した金額以上を、ATMなどから入金しましょう。

銀行振込で返済する場合、契約者ごとに異なる振込先口座を確認する必要があります。会員専用ページやスマホアプリにログインして、振込先の口座情報を確認してください。

銀行振込による返済は、三菱UFJダイレクトなら手数料無料、バンクイックアプリと会員ページなら他行口座からの返済も振込手数料無料です。

一方、ATMや窓口などからの振り込みは、利用する時間帯や金融機関によって手数料が発生します。そのため、「月々の返済額」「遅延損害金」「手数料」の合計金額以上を用意するようにしましょう。

三菱UFJ銀行カードローン「バンクイック」の返済に遅れないための対策

三菱UFJ銀行カードローン「バンクイック」の返済が遅れる場合、さまざまなデメリットやリスクが生じます。

「うっかり返済日を忘れていた」「お金を使いすぎてしまって返済資金が足りない」なんてことにならないための対策を紹介していきます。

- 返済日通知サービス(Eメールサービス)を利用する

- 返済方法を自動支払い(口座振替)に変更する

- 返済日を変更する

返済日通知サービス(Eメールサービス)を利用する

バンクイックにはEメールサービスがあり、返済期日の3営業日前に通知メールを送信してくれます。また、返済期日を過ぎたときも、翌営業日にメールが届くためすぐに返済忘れに気づくことができるでしょう。

インターネットからバンクイックの申し込みをした場合は、すでに登録されていますが、それ以外の方も会員専用ページの「Eメールサービス登録」でメールアドレスを入力すれば登録可能です。

メールアドレスは変更することもできるので「アドレスが変わった」「普段あまり確認しないアドレスを登録してしまった」というときは、変更の手続きをするようにしてください。

バンクイックのEメールサービスでは、返済日の通知に加えて、増額案内などもメールで知らせてくれます。

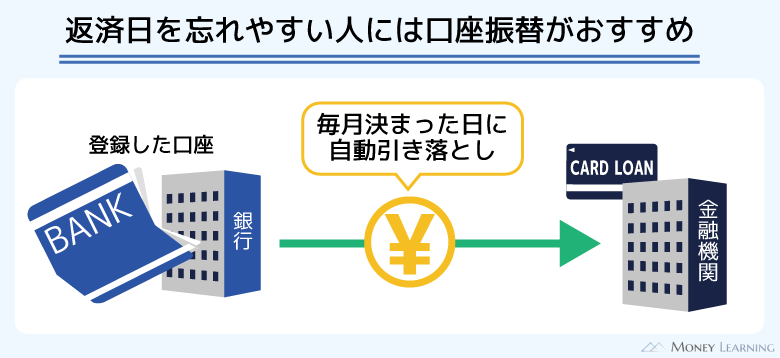

返済方法を自動支払い(口座振替)に変更する

月々の返済をATMや三菱UFJダイレクトで行っている場合、自分で返済日を確認しなければいけません。返済日を忘れないように注意していても、仕事やプライベートが忙しく、うっかりすることもあるでしょう。

そのようなケースに便利なのが自動支払い(口座振替)のサービスです毎月の返済日に返済用口座から自動で引き落とししてくれるので、ATMなどからの返済に比べて返済忘れは起きにくいです。

バンクイックの契約後に口座振替による返済を希望する方は、コールセンターまで連絡してください。

板垣 雄

板垣 雄 バンクイックの月々の返済を口座振替で行うためには、本人名義の三菱UFJ銀行口座が必要です。口座がない方は新たに開設するという選択肢もありますが、その際は残高不足に注意してください。給与の受取口座以外で引き落としする場合、返済日の前にお金を口座に準備しなければいけません。せっかく口座振替の登録をしても、残高不足で引き落とせなければ延滞になってしまいます。引き落としの前に返済額を確認し、十分な残高があるかをチェックするようにしましょう。

返済日を変更する

バンクイックは契約後に返済日を変更することもできます。転職などで給料日が変わったときは、新しい給料日にあわせて返済日も変更すると良いでしょう。

基本的に給料日の少しあとを返済日に指定するのがおすすめです。給料日の少しあとなら、「ほかの出費を優先して、返済資金が足りなくなる」ということもありません。

現在の返済日だと都合が悪い場合は、コールセンター(第二リテールアカウント支店専用ダイヤル)に電話して、返済日の変更を相談してください。

三菱UFJ銀行カードローン「バンクイック」の返済遅れに関するよくある質問

- 三菱UFJ銀行「バンクイック」の返済日に遅れると電話がかかってくる?

-

三菱UFJ銀行カードローン「バンクイック」の返済日に遅れると、返済確認の電話がかかってくることも多いです。

返済日までに約定返済額が入金されなかった場合、まずは携帯電話に連絡がくるでしょう。

基本的に携帯電話への連絡に対応すれば、自宅や会社などに電話がくることはありません。

ただし、どのタイミングで電話がかかってくるかは、ケースバイケースです。「できれば電話をかけてほしくない」というときは、自分から連絡を入れ、入金予定日を伝えるなどの対応をとるようにしてください。 - 三菱UFJ銀行「バンクイック」の返済は一日遅れでも延滞になる?

-

三菱UFJ銀行カードローン「バンクイック」の返済は一日遅れでも延滞です。返済日を過ぎると遅延損害金が発生しますし、信用情報・与信の評価などにも影響があります。

ただ、すぐに遅れていた返済と遅延損害金の清算を行えば、延滞によるリスク・デメリットは最小限で済みます。

カードローンの返済において絶対に避けたいのは「連絡なしで延滞が長期化すること」です。

返済の意思や入金予定日の確認が取れなければ、金融機関はさまざまな方法で何度も連絡してくるでしょう。また、連絡が取れていても、長期の延滞になれば金融機関としては法的な手段による債権回収も検討しなければいけません。

カードローンの返済遅れを大ごとにしないためには、しっかりと連絡を取り、早めに延滞を解消することが大切です。 - 三菱UFJ銀行「バンクイック」は残高不足だった場合に再引き落としの対応がある?

-

三菱UFJ銀行カードローン「バンクイック」は月々の支払いを口座振替で行うこともできますが、残高不足だったときに再引き落としの対応はありません。

口座振替の場合、返済期日当日の19時までの入金が必須です。返済日当日の19時以降、返済日の翌日以降は、口座に入金したとしても引き落とされないので注意してください。

また、バンクイックは約定返済額の一部のみの引き落としも行っていません。返済期日当日の19時時点で口座に約定返済額以上の残高がなければ引き落とされないため、十分な残高があることを確認するようにしましょう。

ただし、返済日の19時以降でも、日付が変わる前にATMから返済すれば延滞は回避可能です。返済日中に残高不足だったことに気づいたときは、ATMからローンカードを使って返済してください。 - 三菱UFJ銀行「バンクイック」は一度でも延滞すると増額できない?

-

三菱UFJ銀行カードローン「バンクイック」の限度額は増額することもできますが、過去に返済遅れがあった場合、増額が認められないことも十分に考えられます。

増額審査に通るためには「返済能力が向上していること」「これまでの返済状況に問題がないこと」などが重要になります。延滞は銀行からの信用を失う原因になるため、増額審査への影響は避けられません。

「一度でも延滞していると増額できない」というわけではないものの、増額は認められづらくなるでしょう。特に増額審査を受ける直前に延滞があった場合、頻繁に延滞している場合、増額は難しいと思ってください。

まとめ

三菱UFJ銀行カードローン「バンクイック」の返済遅れには多くのリスク・デメリットがあります。借入残高にもよりますが、短期間の延滞なら遅延損害金は高額にならないかもしれません。

しかし、信用情報に傷がつけば他社でのローン・クレジットカード契約にも影響が出ます。延滞が長期化すると一括返済請求や強制解約といった措置が取られる可能性もあるため、できるだけ早く対応するようにしましょう。

- 延滞の解消には「本来の返済額+遅延損害金」の支払いが必要

- 返済額や遅延損害金は会員専用ページなどで確認可能

- 延滞時の返済方法はATMもしくは銀行振込

- 銀行からの連絡にはすぐに対応することが重要

- 返済日前なら立て替えで延滞を回避することもできる

返済期日当日の何時までに手続きする必要があるかは、返済方法によって異なります。

例えば、口座振替なら19時までにお金を口座に用意する必要がありますし、三菱UFJダイレクトなら15時までがタイムリミットです。ただ、返済方法ごとのタイムリミットを過ぎても、返済日の当日中にATMから返済すれば延滞になりません。

「数日なら返済が遅れても大丈夫」と甘く考えずに、返済日の管理はしっかりと行うようにしましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。