三菱UFJ銀行カードローン「バンクイック」は金利と借入残高に応じて月々の返済額が決まります。ただし、金利と借入残高で決まるのは「最少返済額」なので、その金額より多めに返済することも可能です。

お金に余裕があるときは、一括返済や繰り上げ返済で早めに残高を減らしていきましょう。

この記事ではバンクイックの一括返済と繰り上げ返済の方法についてまとめました。

返済する上での注意点もあわせて解説していくので、一括返済や繰り上げ返済を考えている方はぜひ参考にしてください。

目次

三菱UFJ銀行カードローン「バンクイック」の借入残高を一括返済する手順

三菱UFJ銀行カードローン「バンクイック」の借入残高を一括返済する場合、次のような手順で行います。

- 一括返済に必要な金額を確認する

- 返済資金を用意する

- ATMや銀行振込で一括返済を行う

1. 一括返済に必要な金額を確認する

一括返済すると決めたら、まずは「今の借入残高はいくらなのか?」を確認しましょう。

バンクイックの借入残高は以下の方法で確認可能です。

- スマホのバンクイックアプリ

- 会員専用ページ

- 第二リテールアカウント支店専用ダイヤル(音声自動応答)

※ 第二リテールアカウント支店専用ダイヤルの受付時間は平日9時~21時、土・日・祝日9時~17時です。(12月31日~1月3日を除く)

現在の借入残高はネットならスマホアプリや会員専用ページから確認できますし、コールセンターに電話で問い合わせることもできます。

カードローンの一括返済には千円未満の端数を含めての清算が必要です。金額を確認したら忘れないようにメモしておくと良いでしょう。

2. 返済資金を用意する

バンクイックの借入残高を確認したら、返済資金の準備をしましょう。

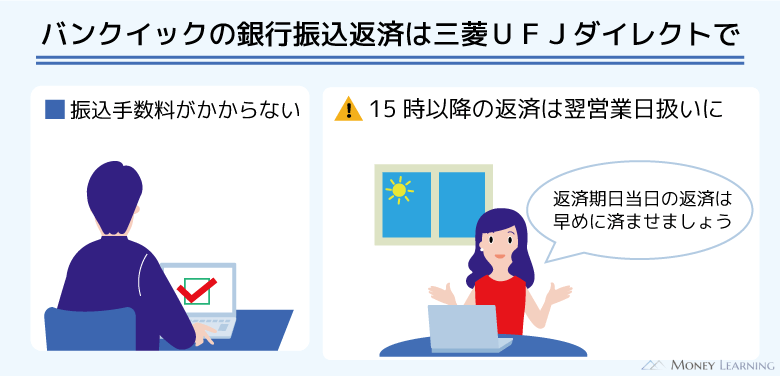

一括返済の方法については後述しますが、ATMから返済するのであれば現金が必要なのに対して、インターネットバンキング(三菱UFJダイレクト)なら口座にお金が入っていれば問題ありません。

3. ATMや銀行振込で一括返済を行う

バンクイックの借入残高を一括返済する方法は「三菱UFJ銀行ATM」もしくは「銀行振込」です。

インターネットバンキングを利用した銀行振込には三菱UFJダイレクトの契約が必要になります。そのため、三菱UFJ銀行の口座を持っていない人は、ATMから一括返済すると良いでしょう。

三菱UFJ銀行ATMで一括返済する場合

三菱UFJ銀行ATMは硬貨の取り扱いがあるため、千円未満の端数を含めて返済することができます。(※ 硬貨の取り扱いの有無については、三菱UFJ銀行の「ATM・店舗のご案内」で確認できます。)

一括返済に必要な金額を確認したら、その金額以上を持参してください。硬貨対応の三菱UFJ銀行ATMでは、返済する金額を指定可能です。

借入残高よりも多めの金額を持参した場合、返済資金の入金後、以下のように「一部入金」のボタンで返済する金額を指定しましょう。

- ATMトップ画面で「お預け入れ」を選択する

- バンクイックのローンカードを挿入する

- 資金種類(紙幣のみ・紙幣と硬貨・硬貨のみ)を指定する

- 持参した返済資金をATMに投入する

- 「一部入金」を選択する

- 入金額を指定する

- 「確認」ボタンを押す

一円単位で借入残高ちょうどを持参した方は、⑤で「一部入金」ではなく「確認」ボタンを押してください。そうすればATMに投入した金額の全額が入金されます。

銀行振込で一括返済する場合

銀行振込で一括返済する場合は、返済資金の振込先を確認しておきましょう。

返済用の振込先口座は契約者ごとに異なります。会員専用ページの「振込返済先口座照会」やバンクイックアプリから確認してください。

あとは三菱UFJダイレクトやバンクイックアプリ・会員ページを通して返済先口座に返済資金を振り込めば一括返済は完了です。

※三菱UFJダイレクト(インターネットバンキング)なら振込手数料無料、バンクイックアプリ・会員ページなら他行口座からの返済も振込手数料無料。

三菱UFJ銀行カードローン「バンクイック」で一括返済するときの注意点

三菱UFJ銀行カードローン「バンクイック」の借入残高の全額をまとめて返す方法について説明してきましたが、一括返済するときは以下の点に注意してください。

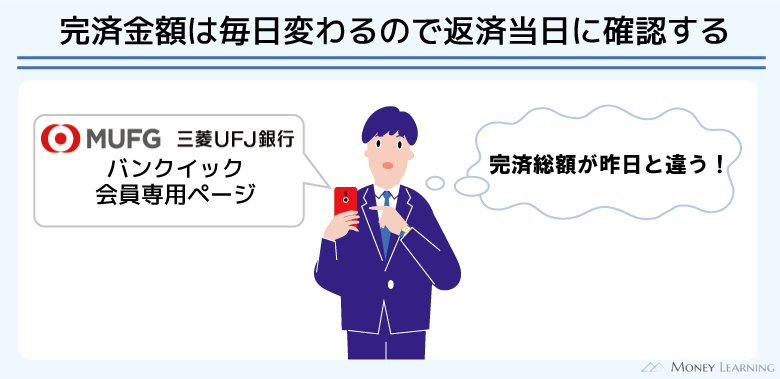

- 一括返済に必要な金額は1日ごとに変わる

- 硬貨の取り扱いがあるATMは限られる

- ATMから借入残高を超える金額は入金不可

- 銀行振込の時間帯によっては翌営業日の扱いになる

- 窓口、ATMからの振り込みには手数料がかかる

一括返済に必要な金額は1日ごとに変わる

バンクイックの借入残高は1日ごとに変化します。カードローンの利息は日割りで計算されるので、一括返済に必要な金額も1日ごとに変わるのです。

残高の確認と返済資金の準備は早めに行っても問題ありません。ただし、一括返済に必要な金額は、実際に返済を行う当日にも会員専用ページなどで確認するようにしてください。

返済を行う日より前に借入残高を確認しても、後日一括返済するなら金額は変わってしまいます。

硬貨の取り扱いがあるATMは限られる

バンクイックの返済ができるATMのうち、硬貨の取り扱いがあるのは三菱UFJ銀行ATMだけです。また、三菱UFJ銀行ATMでも一部の無人ATMは硬貨に対応していません。

最寄りの三菱UFJ銀行ATMが硬貨に対応していることを確認してから店舗に向かうようにしましょう。

| 三菱UFJ銀行ATM | コンビニATM ※1 | |

|---|---|---|

| 利用可能時間帯 | 0:10~23:50 ※2 | |

| 硬貨の取り扱い | 平日8:45~18:00 ※3 | 取り扱いなし |

※1 セブン銀行ATM、ローソン銀行ATM、イーネットATMを利用可能です。

※2 毎週月曜日の1:00~5:00、毎月第2土曜日の21:00~翌朝7:00は利用できません。

※3 一部の無人ATMでは硬貨の取り扱いがありません。

さらに、三菱UFJ銀行ATMで硬貨の取り扱いがあるのは、平日の8:45~18:00のみになります。

硬貨に対応しているATMでも、平日の18時以降や土・日・祝日は硬貨の扱いがありません。バンクイックの一括返済を行うときは、場所と時間の両方に注意してください。

ATMから借入残高を超える金額は入金不可

バンクイックの場合、ATMから借入残高(元金と利息の合計)を超える金額は入金できないようになっています。

他社のカードローンであれば「多めに入金して、差額を銀行振込などで返金してもらう」という対応ができるケースもあります。しかし、バンクイックに関しては、そもそも借入残高を超える入金ができません。

前述のとおり、バンクイックの利息は日割りで計算されます。そのため、利息が加算されれば、千円未満の端数が発生するでしょう。

コンビニの提携ATMでは紙幣による返済しかできず、基本的には一括返済ができないと思ってください。

銀行振込の時間帯によっては翌営業日の扱いになる

バンクイックの借入残高を銀行振込で一括返済する場合は、手続きの時間帯にも注意してください。一括返済の手続きをする時間帯によっては、実際の入金が翌営業日になるケースもあります。

まず、三菱UFJダイレクトで一括返済するときは、平日15時までの手続きが必要です。15時を過ぎてから銀行振込すると翌営業日の返済処理になるため、一括返済に必要な金額が変わってしまいます。

また、銀行振込は金融機関の窓口などからも可能です。ただし、平日14時以降の受付分は状況により翌営業日の処理になります。銀行窓口から一括返済するときは、平日の14時までに手続きを完了させると安心でしょう。

返済が反映されたかどうかは、会員専用ページなどの利用状況照会で確認してください。

窓口、ATMからの振り込みには手数料がかかる

バンクイックの返済に手数料はかかりません。銀行振込も三菱UFJダイレクトを利用するなら手数料無料、バンクイックアプリ・会員ページなら他行口座からの返済でも振込手数料が無料になります。

その一方で、銀行窓口やATMからの振り込みだと、利用時間や利用する金融機関によって所定の手数料がかかることになります。(※ 振り込みによる返済はフルネームで行ってください。)

会員専用ページやスマホアプリで確認した一括返済に必要な金額に加えて、振込手数料も合わせて用意しましょう。

三菱UFJ銀行カードローン「バンクイック」の繰り上げ返済方法

繰り上げ返済とは月々の最少返済額よりも多めに行う返済のことで、「臨時返済」や「随時返済」「任意返済」などとも呼ばれます。

三菱UFJ銀行カードローン「バンクイック」の繰り上げ返済の方法は「ATM」と「インターネットバンキング」の2種類です。

インターネットバンキングによる返済には三菱UFJダイレクトの契約が必要になります。ただ、ATM返済なら三菱UFJ銀行の口座も、インターネットバンキングの契約も必要ありません。

自分にとって都合の良い方法で繰り上げ返済するようにしましょう。

三菱UFJ銀行ATM・コンビニの提携ATM

バンクイックの返済時に利用できるのは三菱UFJ銀行ATMとコンビニの提携ATM(セブン銀行・ローソン銀行・イーネット)です。

バンクイックの場合、ATMの利用に手数料はかかりません。そのため、近くに三菱UFJ銀行ATMがない人は、コンビニの提携ATMを利用しましょう。

三菱UFJ銀行ATMとコンビニの提携ATMの主な違いは、硬貨の取り扱いの有無です。三菱UFJ銀行なら硬貨対応のATMもありますが、コンビニの提携ATMだと紙幣のみでの返済になります。

月々の返済を行うのと同じように、ATMからローンカードを使って入金すれば繰り上げ返済できます。

インターネットバンキング(三菱UFJダイレクト)

一括返済の方法でも説明しましたが、バンクイックはATMや窓口などから銀行振込で返済することもできます。

しかし、ATMや窓口などを利用する場合、振り込みにかかる手数料が自己負担になります。

そのため、繰り上げ返済に関しては、基本的に三菱UFJダイレクトの利用がおすすめです。

会員専用ページなどで振込返済先口座を確認し、三菱UFJダイレクトから任意の金額を振り込めば繰り上げ返済は完了です。

三菱UFJ銀行カードローン「バンクイック」で繰り上げ返済するときの注意点

一括返済に比べて、繰り上げ返済する機会はより多くなるでしょう。三菱UFJ銀行カードローン「バンクイック」で繰り上げ返済する際の注意点をまとめました。

- ATMでは約定返済額以上の入金が必須

- 指定日の14日前~返済期日当日の入金は約定返済になる

- 約定返済額未満の銀行振込は約定返済にならない

ATMでは約定返済額以上の入金が必須

バンクイックの返済をATMで行う場合、入金は「約定返済額以上」が必須になります。約定返済額とは金利と借入残高に応じて決まる月々の最少返済額のことです。

例えば、金利が年14.6%で、借入残高が30万円のとき、約定返済額は6,000円になります。この場合、ATMから繰り上げ返済するのにも、6,000円以上の入金が必要なので注意してください。

コンビニの提携ATMでは千円単位で返済できるものの、約定返済額未満だと入金することができません。ATMで繰り上げ返済するのであれば、会員専用ページやスマホアプリで約定返済額を確認しておくと良いでしょう。

指定日の14日前~返済期日当日の入金は約定返済になる

バンクイックの返済サイクルを「毎月指定日返済」にしている場合、当月分の返済期間に注意する必要があります。

指定日の14日より前の入金は繰り上げ返済になりますが、指定日の14日前~当日までの入金は約定返済になります。指定日の14日前~返済期日当日までが返済期間になるため、この期間中の返済は金額に注意してください。

例えば、次回の約定返済額が6,000円の場合、返済期間中に6,000円を入金すると約定返済として扱われ、次の返済日は翌月へと変更されます。

もし返済期間中に入金するのなら、10,000円など多めに返済するようにしましょう。10,000円の入金であれば6,000円は約定返済になり、残りの4,000円は繰り上げ返済になります。

一方、返済期間の前の入金は繰り上げ返済になるので、次回の返済日は変更されません。繰り上げ返済していても、次の返済期日までに約定返済が必要です。特に自動支払い(口座振替)の登録をしていない人は、返済を忘れないように注意してください。

板垣 雄

板垣 雄 バンクイックの返済サイクルは「毎月指定日返済」と「35日ごとの返済」の2種類です。35日ごとの返済の場合、返済期日までならいつでも好きなタイミングで約定返済できます。そして、次の返済期日は約定返済を行った翌日から数えて35日後です。バンクイックは選択した返済サイクルによって返済日や返済期間が変わってきます。繰り上げ返済を行うときは「次の約定返済日はいつなのか?」をしっかりと把握しておくようにしましょう。

約定返済額未満の銀行振込は約定返済にならない

三菱UFJダイレクトを利用している方は、バンクイックの繰り上げ返済を銀行振込で行うのも便利です。

ただし、銀行振込で約定返済額未満の入金があった場合、繰り上げ返済として扱われ、約定返済にはなりません。

例えば、約定返済額が10,000円のとき、銀行振込で5,000円を返済したとします。銀行振込で返済した5,000円は繰り上げ返済になり、次回の返済日までに約定返済額である10,000円以上の入金が必要になるのです。

返済に手数料がかからないのであれば、こまめに繰り上げ返済することは大切です。しかし、約定返済を忘れてしまうと延滞になります。

当月分の返済期間との兼ね合いもありますが、銀行振込で繰り上げ返済するときは約定返済額以上を入金すると良いでしょう。もしくは、約定返済が済んでから追加で入金すると、返済を忘れにくいです。

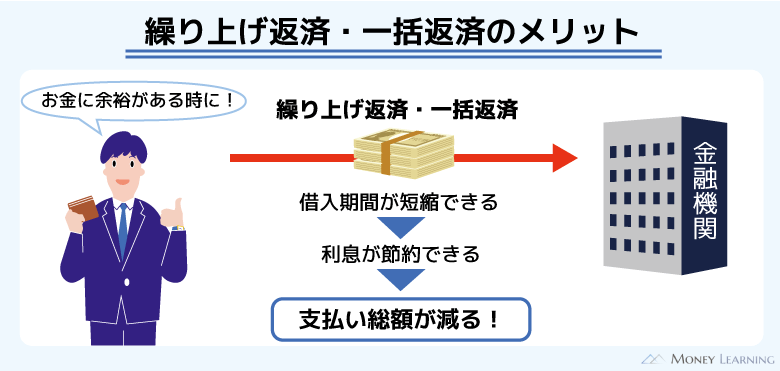

三菱UFJ銀行「バンクイック」の借入残高を一括返済・繰り上げ返済するメリット

三菱UFJ銀行カードローン「バンクイック」は返済期日までに約定返済額を支払っていれば延滞になりません。ただ、借入残高の一部、もしくは全部を本来のスケジュールよりも早く支払う繰り上げ返済や一括返済には次のようなメリットがあります。

- 返済期間が短縮され、利息の負担を軽減できる

- カードローンの利用可能額に余裕ができる

- 与信のプラス評価に繋がる

返済期間が短縮され、利息の負担を軽減できる

カードローンの利息計算は1日単位で行われます。つまり、返済期間が長引けば、それだけ利息の負担も大きくなるということです。

一括返済や繰り上げ返済のもっとも大きなメリットは、返済期間を短縮し、利息の負担が軽減される点になるでしょう。

バンクイックの約定返済額は少なめに設定されており、最少額だけを毎月返済していると残高はなかなか減りません。効率的に残高を減らして、利息の負担を軽減するなら一括返済や繰り上げ返済を上手に活用しましょう。

利息がどのくらい減るかは借入状況や返済予定などに左右されます。次章では一括返済のシミュレーションを行っているので参考にしてください。

カードローンの利用可能額に余裕ができる

バンクイックの利用限度額は10万円~800万円で、審査によって契約者ごとの限度額が決まります。

カードローンは限度額の範囲内なら自由に追加借入が可能です。しかし、返済のペースがゆっくりだと、まとまったお金が必要なときに「利用可能額に十分な余裕がない」ということになるかもしれません。

カードローンを利用する上では「返せるときに、返しておく」ということが重要です。日頃からお金に余裕があるときは多めに返済することを習慣にしましょう。

バンクイックは契約後に限度額を増額することもできますが、増額には必ず審査があります。「限度額を増やしてほしい!」と思っても、希望の金額まで増えないこともありますし、そもそも審査に通らないことも考えられます。

一括返済や繰り上げ返済で利用可能額に空きを作っておけば、まとまったお金が必要になっても対応しやすいでしょう。

与信のプラス評価に繋がる

繰り上げ返済や一括返済は、与信のプラス評価に繋がることもあります。

前述のとおり、バンクイックの限度額は増額できます。ただ、そのためには「十分な返済能力がある」と判断されなければいけません。

繰り上げ返済や一括返済によって「計画的に借り入れできる」「借りたお金をしっかりと返せる」と評価されれば、増額審査においてもプラスになるでしょう。

バンクイックは限度額に応じて適用される金利が変わるため、増額で金利の引き下げが行われることもあります。

【シミュレーション】三菱UFJ銀行「バンクイック」の一括返済で返済総額はいくら安くなる?

三菱UFJ銀行カードローン「バンクイック」は一括返済や繰り上げ返済によって利息の負担を軽減することができます。

例えば、30万円を年14.6%の金利で借りて、24ヶ月で返済するケースの場合、月々の返済額は14,489円(最終回は14,478円)、返済総額は347,725円です。この返済プランをもとにして、途中で一括返済したときのシミュレーションを行いました。

もともとのプランの返済回数ごとの「返済金額」と「借入残高」、その返済回数で一括返済した場合の「節約できる金額」は以下のとおりです。

| 返済回数 | 返済金額 | 借入残高 | 節約できる金額 |

|---|---|---|---|

| 1 | 14,489円 | 289,161円 | 44,075円 |

| 2 | 14,489円 | 278,190円 | 40,557円 |

| 3 | 14,489円 | 267,085円 | 37,173円 |

| 4 | 14,489円 | 255,845円 | 33,924円 |

| 5 | 14,489円 | 244,468円 | 30,812円 |

| 6 | 14,489円 | 232,953円 | 27,838円 |

| 7 | 14,489円 | 221,298円 | 25,004円 |

| 8 | 14,489円 | 209,501円 | 22,312円 |

| 9 | 14,489円 | 197,560円 | 19,764円 |

| 10 | 14,489円 | 185,474円 | 17,361円 |

| 11 | 14,489円 | 173,241円 | 15,105円 |

| 12 | 14,489円 | 160,859円 | 12,998円 |

| 13 | 14,489円 | 148,327円 | 11,041円 |

| 14 | 14,489円 | 135,642円 | 9,237円 |

| 15 | 14,489円 | 122,803円 | 7,587円 |

| 16 | 14,489円 | 109,808円 | 6,093円 |

| 17 | 14,489円 | 96,654円 | 4,758円 |

| 18 | 14,489円 | 83,340円 | 3,583円 |

| 19 | 14,489円 | 69,864円 | 2,570円 |

| 20 | 14,489円 | 56,225円 | 1,720円 |

| 21 | 14,489円 | 42,420円 | 1,036円 |

| 22 | 14,489円 | 28,447円 | 520円 |

| 23 | 14,489円 | 14,304円 | 174円 |

| 24 | 14,478円 | 0円 | 0円 |

| 累計 | 347,725円 | – | – |

※ 金額は返済状況などによって異なります。一括返済を行う上での参考値としてご覧ください。

バンクイックの最少返済額は金利と借入残高に応じて決まります。金利が年8.1%超で、借入残高が20万円超~30万円以下の場合、バンクイックの返済は月6,000円からです。そのため、毎月およそ15,000円を返済していくもともとのプランも十分にハイペースです。

ただ、途中で一括返済するのであれば、さらに利息を節約することができます。6回目の返済のタイミングで一括返済したなら27,838円、12回目のタイミングなら12,998円、18回目なら3,583円の節約になります。

一括返済によって節約できる金額は、返済のタイミングで変わってきます。借入残高がたくさんあるときの方が節約できる金額も大きくなるのです。

借入残高が減ってきたら早めに一括返済を検討することに加えて、余裕があれば月々の返済額を増やしたり、繰り上げ返済したりしても良いでしょう。

三菱UFJ銀行カードローン「バンクイック」の一括返済に関するよくある質問

- 三菱UFJ銀行「バンクイック」の利息適用外残高とは?

-

三菱UFJ銀行カードローン「バンクイック」の利息は日割りで計算されます。ただし、返済によって残高が1,000円未満となった場合は、「利息適用外残高」として扱われます。

利息適用外残高に利息は加算されません。

月々の返済を自動支払い(口座振替)で行っている人は、利息適用外残高が次回の引き落としで清算されます。自動支払いの登録をしていない人は、硬貨対応の三菱UFJ銀行ATM、もしくは銀行振込で返済してください。

利息適用外残高に返済期限はありませんが、追加借入の予定がないなら早めに清算しておきましょう。 - 三菱UFJ銀行「バンクイック」はコンビニで一括返済できる?

-

三菱UFJ銀行カードローン「バンクイック」の返済はコンビニの提携ATMからも行えますが、基本的に一括返済には対応していません。

コンビニの提携ATMは紙幣のみの入金なので、借入残高に千円未満の端数があるときは一括返済できないのです。

また、ATMでバンクイックの返済をする場合、残高(借入元金・利息・遅延損害金の合計金額)を超える金額の入金はできないようになっています。

例えば、残高が99,850円のとき、100,000円を入金するなどはできません。

ただし、コンビニのATMで99,000円を入金すれば、残りは850円で千円未満になります。千円未満は利息適用外残高になりますし、口座振替の登録をしていれば次の引き落としで残りの850円も清算できます。

口座振替をしていない場合、結局は硬貨対応の三菱UFJ銀行ATMなどで千円未満の端数を清算する必要があるので注意してください。 - 三菱UFJ銀行「バンクイック」は一括返済後に解約した方が良い?

-

三菱UFJ銀行カードローン「バンクイック」の契約は原則1年ごとの自動更新です。一括返済によって借入残高が0円になっても、自動的に解約されることはありません。

利用限度額の範囲内なら繰り返し借り入れ・返済できるのが、カードローンのメリットになります。

借入残高がなければ利息は発生しませんし、バンクイックには年会費などもありません。そのため、また利用する可能性があるなら、一括返済後に解約しなくても良いでしょう。

一方、住宅ローンや自動車ローンなどの大きなローンを組む予定がある場合、すぐに利用しないカードローンは解約することも検討してください。住宅ローンなどの審査では申込者が契約しているカードローン、クレジットカードキャッシングの限度額を見ます。「限度額いっぱいまで借りている」という想定で貸付額を判断することが多いため、希望の金額を借りられなくなる可能性もあります。

住宅ローンなどの審査結果への影響が不安なら、一括返済後にカードローンは解約しておきましょう。 - 三菱UFJ銀行「バンクイック」から一括返済を請求されるケースとは?

-

三菱UFJ銀行カードローン「バンクイック」は金利と借入残高に応じて最少返済額が決まります。基本的にはこの最少額を返済期日までに支払っていれば、借入残高の一括返済を請求されることはありません。

これはカードローンの契約者に「期限の利益」というものが認められているからです。しかし、返済日を過ぎた場合、期限の利益を失い、一括返済請求される可能性があります。

初回の遅れ、短期間の遅れですぐに一括返済請求されることは通常ありませんが、長期の遅れになれば徐々に可能性は高まっていくでしょう。これまでのような分割での返済は認められず、一括でしか返済できなくなってしまうので、カードローンを利用する際は延滞しないように注意してください。

まとめ

三菱UFJ銀行カードローン「バンクイック」の一括返済と繰り上げ返済の方法について説明してきました。

繰り上げ返済はコンビニの提携ATMからも行えますが、基本的に一括返済できるATMは硬貨対応の三菱UFJ銀行だけです。銀行振込で一括返済するという選択肢はあるものの、振込方法によっては手数料がかかるので注意してください。

- 一括返済は「三菱UFJ銀行ATM」もしくは「銀行振込」で行う

- 硬貨対応の三菱UFJ銀行ATMの利用可能時間は平日8:45~18:00

- ATMや窓口からの振り込みには時間帯、金融機関によって手数料がかかる

- 銀行振込の時間帯によっては翌営業日の処理になる

- 一括返済に必要な金額はスマホアプリや会員専用ページなどから確認できる

バンクイックの繰り上げ返済はATMや三菱UFJダイレクトで行えます。どちらの方法も返済に手数料はかかりません。

またバンクイックアプリ・会員ページなら他行口座からの返済も振込手数料無料です。

「一度に借入残高の全額を返すのは難しい…」というときは、繰り上げ返済で通常よりも多めに返済すると良いでしょう。

最少返済額だと借入残高の減りは遅いため、繰り上げ返済や一括返済も行うようにしてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。