auじぶん銀行カードローンの返済を効率的に行うなら、一括返済や繰り上げ返済がポイントになります。

住宅ローンや自動車ローンなどの場合は、一括返済・繰り上げ返済に手数料がかかるケースもありますが、auじぶん銀行カードローンは手数料がかかりません。一括返済や繰り上げ返済はメリットが大きいので、お金に余裕があるときは積極的に行いましょう。

この記事ではauじぶん銀行カードローンの一括返済・繰り上げ返済の方法についてまとめました。

一括返済・繰り上げ返済で得られるメリットや注意点、どのくらいの利息の節約になるのかもあわせて解説していきます。

目次

auじぶん銀行カードローンで繰り上げ返済(随時返済)する方法

auじぶん銀行カードローンでは借入残高と金利に応じて毎月の返済額が決まります。この借入残高と金利で決まるのは約定返済額(最低返済額)なので、それよりも多めに返済したり、追加で返済したりすることも可能です。

これが「繰り上げ返済」であり、随時返済や任意返済と呼ばれることもあります。auじぶん銀行カードローンの場合、繰り上げ返済は提携ATM(三菱UFJ銀行、セブン銀行、イーネットATM、ローソン銀行、ゆうちょ銀行)にて行えます。

ATMの操作手順などは金融機関によって異なりますが、三菱UFJ銀行ATMでは以下のような流れで繰り上げ返済ができます。

- ATMトップ画面の「お預入れ」を選択する

- auじぶん銀行のローンカードを挿入する

- 入金内容を選ぶ(紙幣のみ・紙幣と硬貨・硬貨のみ)

- 返済資金を投入する

- 取引金額を確認する

- 利用明細票の発行有無を選択する

- カードと明細書を受け取る

返済を提携ATMで行っている人は、月々の返済と同じ方法で繰り上げ返済が可能です。auじぶん銀行カードローンならATM手数料はかかりませんし、原則として24時間365日いつでも繰り上げ返済ができます。

ただし、システムメンテナンスやATM設置場所の営業時間などによって利用できない時間帯もあります。深夜や早朝、土・日・祝日などに提携ATMを利用するときは、あらかじめ利用可能時間を確認しておくと安心です。

auじぶん銀行カードローンで繰り上げ返済するときの注意点

auじぶん銀行カードローンで繰り上げ返済するときは、次の点に注意しましょう。

- 約定返済額未満の入金はできない

- 返済期間中の入金は約定返済になる

- 自動支払い(口座振替)がスキップされることもある

約定返済額未満の入金はできない

auじぶん銀行カードローンは提携ATMから繰り上げ返済ができますが、約定返済額未満の入金はできません。

| 入金したい金額 | 入金の可不可 |

|---|---|

| 1,000円 | × |

| 2,000円 | ◯ |

| 5,000円 | ◯ |

例えば、適用利率が年17.8%で、借入残高が10万円の場合、約定返済額は2,000円です。そのため、このケースにおいては、繰り上げ返済には2,000円以上の金額が必要になります。

auじぶん銀行カードローンで繰り上げ返済を行うときは、約定返済金額を確認するようにしてください。

返済期間中の入金は約定返済になる

auじぶん銀行カードローンには「期日指定返済」と「35日ごと返済」の2種類の返済サイクルがあり、契約の際に好きな方を選べます。

期日指定返済を選択した場合、「返済期日前からさかのぼって1~14日前まで」が当月分の返済期間です。この期間中の返済は約定返済になるので、入金する金額に注意しましょう。

例えば、約定返済額が2,000円の場合、当月分の返済期間中に10,000円を入金すれば、2,000円は約定返済に、8,000円は繰り上げ返済になります。2,000円のみの入金だと約定返済だけ行われ、繰り上げ返済にはなりません。

また、返済期日より15日以上前に入金した場合は、前回分への追加返済(繰り上げ返済)として扱われます。次回の返済期日までに約定返済が必要なので、返済するのを忘れないようにしましょう。

期日指定返済においては必ず返済期間を確認の上、金額や入金のタイミングを調整してください。

自動支払い(口座振替)がスキップされることもある

当月の返済期間中に約定返済を行うと、次回返済日が翌月に更新されます。

例えば、毎月25日を返済期日としている場合、6月20日に約定返済を行えば、次の返済日は7月25日です。(※ 土・日・祝日などの金融機関の休業日は考慮していません。当該日が金融機関休業日の場合、翌営業日が返済期日となります。)

毎月の返済を自動支払い(口座振替)で行っていても、提携ATMからの繰り上げ返済で次回返済日は更新されます。今月分の引き落としはスキップされ、次の返済日は翌月になるのです。

そのため、提携ATMで約定返済額のみを入金した場合、次の自動支払いがスキップされることになり、多めに返済したことにはなりません。

自動支払いの登録をしている人が繰り上げ返済するなら、今月返済したい合計金額をATMで入金するか、返済期日当日の引き落としのあとで追加返済したい分をATMから入金しましょう。

auじぶん銀行カードローンを一括返済する手順

auじぶん銀行カードローンは借入残高の一部だけでなく、全額をまとめて返す「一括返済」にも対応しています。

一括返済の場合、繰り上げ返済と違って事前に借入残高を把握しておく必要があります。また、返済時に利用するATMによって完済の流れも変わってきます。

auじぶん銀行カードローンを一括返済する手順をまとめました。

- 会員専用ページで完済金額を確認する

- 提携ATMで返済を行う

1. 会員専用ページで完済金額を確認する

まずは、会員専用ページにログインして、完済するのに必要な金額を確認しましょう。完済金額は「借入元金」「利息」「遅延損害金」「利息適用外残高」の4項目の合計です。

会員専用ページにログインしたら、「利用状況照会」へ移動し、「ご利用総額」をチェックしてください。この「ご利用総額」が一括返済に必要な金額になります。

2. 提携ATMで返済を行う

auじぶん銀行カードローンの場合、毎月の返済方法は「提携ATM」と「自動支払い(口座振替)」の2種類です。ただ、自動支払いは基本的に約定返済額のみを引き落とすため、一括返済には利用できません。

借入残高の一括返済をするときは、提携ATMを利用してください。また、硬貨の取り扱いに差があるため、利用する提携ATMによっても手続きが変わってきます。

| 設置場所 | 提携ATM | 硬貨の取り扱い |

|---|---|---|

| 金融機関など | 三菱UFJ銀行 | ◯ |

| ゆうちょ銀行 | × | |

| コンビニなど | セブン銀行 | × |

| ローソン銀行 | × | |

| イーネット | × |

※ 三菱UFJ銀行の硬貨対応ATMのみ、硬貨の入金が可能です。窓口に併設の硬貨対応ATMを利用してください。

硬貨対応の三菱UFJ銀行ATMで返済する場合

三菱UFJ銀行の有人店舗内にある硬貨対応ATMであれば、1円単位で入金できます。そのため、千円未満の端数も含めて一括返済が可能です。

基本的に返済の手順は、約定返済や繰り上げ返済と変わりません。

硬貨を入金する場合は、ATM画面の入金内容で「紙幣と硬貨」を選択しましょう。その後、硬貨、紙幣の順番で返済資金を投入し、返済内容に間違いがないかを確かめて「確認」ボタンを押せば一括返済は完了です。

貸金業務取扱主任者

貸金業務取扱主任者 近くに硬貨対応のATMがない場合、ATM以外での一括返済を希望する場合は、auじぶん銀行のローンセンターへ電話してください。auじぶん銀行カードローンは銀行振込による返済も可能ですが、振込先をあらかじめ確認しておく必要があります。自宅や勤務先の近くに硬貨非対応の提携ATMしかなく、千円未満の端数まできれいに返済したいというときは、振り込みによる一括返済について問い合わせると良いでしょう。ただし、銀行振込にかかる手数料は利用者負担になるので注意してください。

硬貨非対応の提携ATMで返済する場合

一部の三菱UFJ銀行ATMを除いては、auじぶん銀行カードローンの提携ATMは硬貨非対応です。提携ATMにて千円未満の金額を入金することはできません。

そのため、硬貨非対応の提携ATMを利用するときは、千円単位で返済してください。

| 利用総額(完済金額) | 入金する額 | 入金後の残高 |

|---|---|---|

| 213,657円 | 213,000円 | 657円 |

| 108,829円 | 108,000円 | 829円 |

| 50,029円 | 50,000円 | 29円 |

硬貨非対応の提携ATMの場合、表のように千円未満の金額が残ります。ただ、千円未満の借入残高については「利息適用外残高」という扱いになり、利息は加算されず、返済期日もありません。

そして、自動支払いの登録をしているのであれば、次の返済日に残った利息適用外残高が引き落とされることになります。

自動支払いを利用していない場合は利息適用外残高が残りますが、デメリットはないのでそのままにしておいても大丈夫です。

auじぶん銀行カードローンで残高を一括返済するときのポイント

auじぶん銀行カードローンの借入残高を一括返済する場合、次のようなポイントに注意してください。

- 完済金額は返済する当日に確認する

- 三菱UFJ銀行ATMで硬貨による返済ができるのは平日のみ

- カードローンの解約には別途手続きが必要

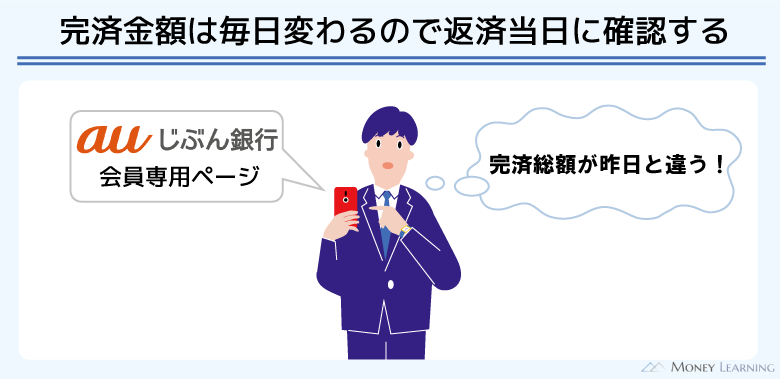

完済金額は返済する当日に確認する

auじぶん銀行カードローンの通常金利は年1.38%~17.8%で、適用利率と借入残高に応じて利息が日割りで加算されます。(2026年2月15日時点)

そのため、完済するのに必要な金額は、一括返済する当日に確認するようにしましょう。「どのくらいの金額が必要なのか?」はいつ確認しても問題ありませんが、利息が加算されるので、1日ごとに総額は変化していきます。

特に硬貨対応の提携ATMで一括返済する場合は、返済日当日の完済金額の確認を忘れないようにしてください。

三菱UFJ銀行ATMで硬貨による返済ができるのは平日のみ

auじぶん銀行カードローンの提携ATMで硬貨対応なのは、一部の三菱UFJ銀行ATMだけです。

すべての三菱UFJ銀行が硬貨に対応しているというわけではありません。硬貨の取り扱いがあるのは三菱UFJ銀行の有人店舗内に設置されている硬貨対応ATMで、利用できる時間帯は平日の8:45〜18:00です。

土・日・祝日や平日の夕方18時以降は硬貨による返済ができないので注意してください。

カードローンの解約には別途手続きが必要

auじぶん銀行カードローンを契約する場合、一括返済とは別に解約の手続きも必要です。

硬貨対応提携ATMからの一括返済、もしくは自動支払いによって借入残高が0円になったことを確認したら、auじぶん銀行ローンセンターに電話して解約の希望を伝えてください。

ちなみに、硬貨非対応の提携ATMから返済を行って、利息適用外残高が残っている状態だと解約は不可です。利息適用外残高は返済期限がなく、利息も発生しませんが、残高が残っていることには変わりありません。

auじぶん銀行カードローンの解約を希望する人は、利息適用外残高も含めて全額を返済しましょう。

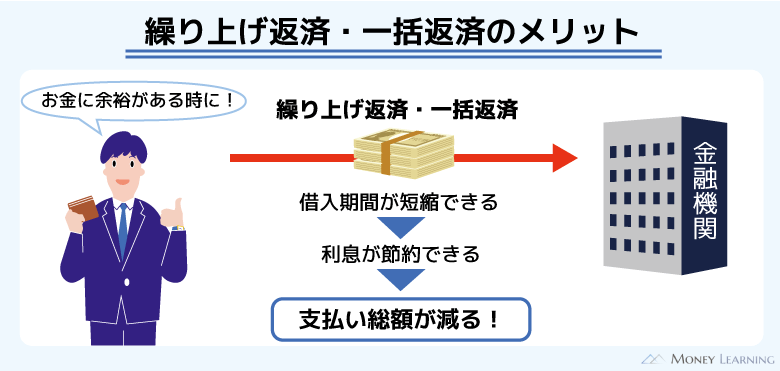

auじぶん銀行カードローンの一括返済・繰り上げ返済で得られるメリット

auじぶん銀行カードローンは毎月の返済さえ遅れずに行っていれば、ご利用限度額の範囲内で「借りる・返す」を自由に繰り返せます。そのため、お金に余裕がない場合、無理に一括返済や繰り上げ返済を行う必要はありません。

一方で、一括返済や繰り上げ返済には次のようなメリットがあります。

- 利息の負担を減らせる

- 利用可能額に余裕ができる

- 信用評価が上がる

利息の負担を減らせる

一括返済や繰り上げ返済で得られる最大のメリットは利息の負担を減らせることです。

繰り返しになりますが、カードローンの利息は日割りで計算されます。そのため、約定返済よりも早く返済することになる一括返済や繰り上げ返済は、利息の負担を減少させる効果があるのです。

どのくらい利息が安くなるかは、借入残高や適用金利、返済状況などによって異なります。一括返済による利息の節約効果は次章でシミュレーションしているので、そちらも参考にしてください。

利用可能額に余裕ができる

大きなご利用限度額でカードローンを契約している人なら、いっぱいまで利用するというケースは少ないでしょう。

しかし、はじめてカードローンを契約する場合は低めのご利用限度額になることが多いです。そのため、毎月最低返済額のみの支払いでは、なかなか利用可能額に余裕はできません。

日頃から最低返済額よりも多めに返済するように心がけていれば、突発的なまとまった出費にも対応しやすいでしょう。

貸金業務取扱主任者 「今の限度額では足りない」という場合は、カードローンのご利用限度額を増額することも可能です。ただし、増額には審査があります。新規でカードローンを契約するよりもハードルは高く、否決される可能性もあるので注意が必要です。auじぶん銀行カードローンのご利用限度額を増額する方法、増額できなかったときの対処法などは別の記事でまとめているので、増額を検討している方はそちらも確認してください。

信用評価が上がる

一括返済や繰り上げ返済によって、金融機関からの信用評価が上がるケースもあります。

金融機関からの評価を上げるには、「十分な返済能力があること」「計画性を持ってカードローンを利用していること」などが重要になります。

「いつも限度額ギリギリまで利用していて、返済日に遅れることがある」という人よりも、「まとまった金額を借りることはあっても、一括返済や繰り上げ返済を利用して早めに完済している」という人の方が評価は高くなるでしょう。

良好な返済状況は増額審査の結果にも関係するので、余裕があるときは一括返済や繰り上げ返済することも検討してください。

auじぶん銀行カードローンの一括返済シミュレーション

auじぶん銀行カードローンで一括返済を行った場合、いくらの利息の節約になるかをシミュレーションしました。

今回は20万円を年17.8%の金利で借りて、毎月6,000円ずつ返済していくケースを基準に計算しました。

| 返済回数 | 返済金額 | 借入残高 | 節約できる金額 |

|---|---|---|---|

| 0 | 0円 | 202,926円 | 81,031円 |

| 1 | 6,000円 | 196,967円 | 81,000円 |

| 2 | 6,000円 | 193,889円 | 78,075円 |

| 3 | 6,000円 | 190,765円 | 75,199円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 12 | 6,000円 | 160,481円 | 51,483円 |

| 13 | 6,000円 | 156,862円 | 49,102円 |

| 14 | 6,000円 | 153,189円 | 46,775円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 23 | 6,000円 | 117,579円 | 28,385円 |

| 24 | 6,000円 | 113,323円 | 26,641円 |

| 25 | 6,000円 | 109,004円 | 24,960円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 34 | 6,000円 | 67,133円 | 12,831円 |

| 35 | 6,000円 | 62,129円 | 11,835円 |

| 36 | 6,000円 | 57,051円 | 10,913円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 45 | 6,000円 | 7,819円 | 6,145円 |

| 46 | 6,000円 | 1,935円 | 6,029円 |

| 47 | 29円 | 0円 | 0円 |

※ 金額は契約内容や返済状況によって異なる場合もあるため参考値としてご覧ください。

毎月6,000円ずつ返済していく場合、途中で追加借入をしなければ、47回目の返済で借入残高が0円になります。返済総額は283,964円で、そのうちの83,964円が利息です。

しかし、返済回数12回目のタイミングで一括返済したなら、51,483円の利息の節約になります。一括返済のタイミングが23回目だと28,385円、34回目だと12,831円の節約です。

返済回数が進めば、借入元金は減っていくため、加算される利息の金額も少なくなっていきます。無理に一括返済する必要はありませんが、できるだけ早いタイミングで一括返済する方が節約できる金額は大きくなるのです。

また、お金に余裕があるなら、毎月の返済額を6,000円よりも大きくするという選択肢もあります。一括返済と繰り上げ返済を賢く使って、効率的に借入残高を減らしていきましょう。

auじぶん銀行カードローンで一括返済を請求されたら分割払いはできない?

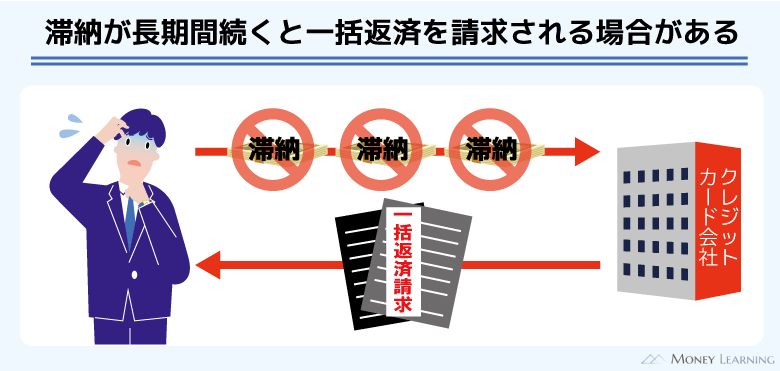

auじぶん銀行カードローンは、通常なら約定返済額だけを支払っていても問題ありません。

約定返済額さえ支払っていれば、金融機関の都合で急に一括返済を請求されることはないのです。これはカードローン契約者に「期限の利益」が認められているからで、契約内容に従って分割払いで返済していけます。

ただし、「返済日を過ぎる」などのケースにおいては期限の利益が失われ、金融機関は一括返済を請求できるようになります。

一括返済請求が行われた場合、基本的にこれまでのような分割での返済はできません。直接、もしくは弁護士などの専門家を通して金融機関と交渉し、分割払いを認めてもらう必要があります。

短期間の延滞で一括返済を請求される可能性は低いですが、返済が遅れるとさまざまなデメリット・リスクが生じます。

「auじぶん銀行カードローンの返済が遅れるとどうなるのか?」については別の記事で解説しているのでそちらを確認してください。

まとめ

auじぶん銀行カードローンは毎月の返済(約定返済)以外にも、繰り上げ返済や一括返済に対応しています。通常よりも早く、多めに返済することは利息の節約に繋がるので、無理のない範囲で積極的に一括返済・繰り上げ返済をしましょう。

最後にauじぶん銀行カードローンで一括返済・繰り上げ返済する上で知っておくべきポイントをまとめます。

- 提携ATMでの繰り上げ返済は約定返済額以上の入金が必須

- 一括返済に必要な金額は会員専用ページで確認可能

- 硬貨対応の三菱UFJ銀行ATMなら1円単位で入金できる

- 千円未満の端数が残っても口座振替で完済できる

- 千円未満の借入残高は返済期限、利息のない「利息適用外残高」になる

auじぶん銀行カードローンの借入残高をすぐに一括返済したいときは、硬貨の入金に対応している三菱UFJ銀行ATMを利用する必要があります。

コンビニなどの硬貨非対応の提携ATMでは千円単位でしか入金できず、残りは次の返済日に口座から引き落とされるのを待たなくてはいけません。

ただ、提携ATMからの返済後に残った千円未満の残高は「利息適用外残高」になります。口座振替の登録をしていなくて、千円未満の端数が残っていても利息は加算されないので安心してください。

「カードローンを解約したい」など利息適用外残高も清算する必要があるときは、銀行振込で一括返済することも可能です。

振込先などの情報を事前に調べておく必要があるため、「近くに硬貨対応ATMがない」「口座振替の登録をしていない」という方はauじぶん銀行ローンセンターに問い合わせてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。