SMBCモビットの返済期間は最長60回(5年)。ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)とされています。

しかし、カードローンの利用の仕方によっては「毎月返済しているのに残高がなかなか減らない!」というケースもあるでしょう。

この記事ではSMBCモビットの返済が終わらずに悩んでいる人向けに「返済が終わらない原因と借入残高を早く減らす方法」についてまとめました。

SMBCモビットの返済の仕組みが分かれば、返済期間を短縮することも可能です。

また、どうしても返済が難しいときの相談先も紹介しています。

返済のペースを上げたくてもどうすれば良いのか分からない方、どうにか返済の負担を軽減したい方はぜひ参考にしてください。

目次

SMBCモビットで返済しても借入残高がなかなか減らない原因とは?

SMBCモビットなどのカードローンを利用する上で、返済計画を立てることは重要です。返済計画どおりに支払いを行っていた場合、想定よりも返済が長引くことはありません。

しかし、返済計画を立てていなかったり、返済の仕組みを理解していなかったりすれば、返済は長引いてしまうでしょう。

そもそもSMBCモビットの借入残高が減りづらいのには次のような原因があります。

- 最低返済額が低めに設定されている

- 限度額の範囲内で繰り返し利用できる

- 銀行カードローンに比べて金利が高い

最低返済額が低めに設定されている

SMBCモビットでは最終借入後残高に応じて月々の最低返済額が決まります。

例えば、最終借入後残高が10万円以下であれば4,000円、10万円超~20万円以下なら8,000円が最低返済額です。

SMBCモビットだけでなく、多くのカードローン会社は月々の負担が少なくなるように最低返済額を低めに設定しています。

その一方で、最低返済額が少なければ、完済するのに時間がかかってしまうので注意してください。

特に返済を開始したばかりの頃は、利息に充当される割合が大きく、元金はなかなか減りません。

限度額の範囲内で繰り返し利用できる

SMBCモビットなどのカードローンは限度額の範囲内で繰り返し利用できます。限度額に余裕があればいつでも追加借入できる点はメリットです。

しかし、元金が減らないうちからの追加借入は、返済が長引く原因にもなります。

前述のとおり、最低返済額が低めに設定されているため、追加借入しても毎月の負担はあまり増えないケースも多いです。

そのことに油断して無計画に追加借入すれば、なかなか返済は終わらないでしょう。

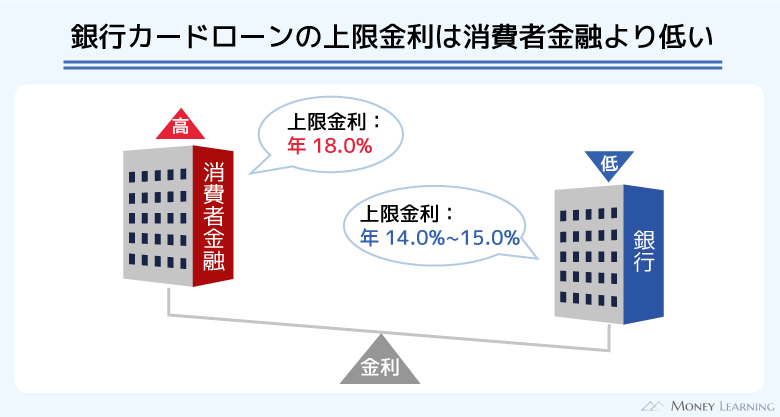

銀行カードローンに比べて金利が高い

ローンの上限金利は法律によって制限されています。SMBCモビットの金利も法律の範囲内ですが、銀行カードローンと比較すると高めの利率です。

SMBCモビットの上限金利は年18.0%なので、上限金利が年15.0%以下の商品も多い銀行カードローンと比べて金利の負担は重くなります。

金利が高いということは、それだけ多くの利息が発生するということです。毎月の返済額から利息に充当される割合が増え、元金の減りは遅くなるでしょう。

SMBCモビットの返済がなかなか終わらない人の特徴

繰り返しになりますが、SMBCモビットの返済期間は最長60回(5年)です。返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月)となります。

ただ、借入金額によっては最長返済期間がより短くなるように設定されています。

それでも「返済しているのに残高が思ったように減っていない!」ということであれば、次のようなことが原因として考えられます。

- 最低返済額しか返済していない

- 完済する前に追加借入している

- 返済期日に遅れがちである

これらは返済が終わりにくい人の特徴です。ひとつでも該当するものがあれば注意してください。

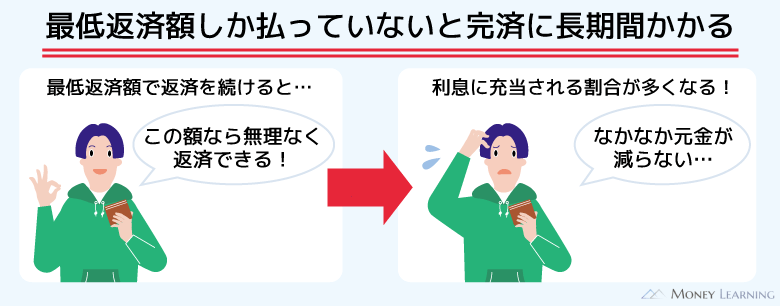

最低返済額しか返済していない

契約内容によって決められている月々の返済額は、あくまでも最低返済額です。その金額さえ払っていれば問題ありませんが、返済のペースとしてはかなりゆっくりです。

自分自身で返済計画を立てずに、毎月最低額しか払っていないのであれば、なかなか返済は終わらないでしょう。

また、毎月の返済が口座振替の場合、引き落とされるのは基本的に最低返済額のみになります。会員専用サービスでは利用履歴を確認できるので、一度「取引履歴」のメニューからこれまでの返済額を確認してください。

完済する前に追加借入している

これまでに一度も完済することなくSMBCモビットで追加借入している人は要注意です。毎月の返済に遅れは出ていなくても、追加借入により残高が増えてしまっている可能性もあります。

加えて、新たに借り入れをすると「最終借入後残高」が更新されます。

| 取引内容 | 金額 | 借入残高 | 最終借入後残高 (月々の返済額) |

|---|---|---|---|

| 借り入れ | 110,000円 | 110,000円 | 110,000円 (8,000円) |

| 返済 | 8,000円 | 102,000円 | 110,000円 (8,000円) |

| 返済 | 8,000円 | 94,000円 | 110,000円 (8,000円) |

| 返済 | 8,000円 | 86,000円 | 110,000円 (8,000円) |

| 借り入れ | 10,000円 | 96,000円 | 96,000円 (4,000円) |

| 返済 | 4,000円 | 92,000円 | 96,000円 (4,000円) |

※ 実際の借り入れでは利息が発生します。表はイメージであり、実際の金額とは異なります。

それに伴い毎月の最低返済額が減るケースもあり、返済ペースが落ちる原因になります。

上の表では、追加借入10,000円により最終借入後残高が96,000円に変わっています。最終借入後残高が10万円以下になったため、最低返済額は4,000円まで減少することになるのです。

返済期日に遅れがちである

SMBCモビットの返済が遅れた場合、遅延損害金が発生します。遅延利率は年20.0%(実質年率)なので、通常の金利と比べて負担は重くなります。

例えば、元金20万円に対して30日間の延滞で発生する遅延損害金は3,287円です。借り入れの元金がより高額なら、発生する遅延損害金も増えるので注意しましょう。

また、最低返済額を用意できずに、利息のみを返済するケースも同様に注意が必要です。利息だけを支払っても、元金はいっさい減りません。

SMBCモビットの返済が遅れるリスクと対処法について別の記事で解説しています。返済期日に遅れがちな人はそちらも確認してください。

SMBCモビットの返済を早く終わらせる方法

SMBCモビットの借入残高が減りづらい原因と返済が長引きやすい人の特徴について確認してきました。

ただ、SMBCモビットの返済は工夫次第で早く終わらせられます。少しでも返済期間を短くしたいのであれば、以下のような方法を検討しましょう。

- 毎月の返済金額を増額する

- ボーナスなどを利用して一括返済する

- 銀行カードローンなどで借り換える

- 消費者金融のおまとめローンを利用する

毎月の返済金額を増額する

最低額で返済を続けている人は、毎月1,000円でも良いので増額返済するようにしましょう。月々の返済額を増額すれば、その分だけ、返済期間は短くなります。

例えば、20万円を毎月8,000円の支払いで完済する場合、返済期間は32ヶ月です。

一方、毎月の返済額が9,000円なら28ヶ月、10,000円なら24ヶ月と徐々に短縮されていきます。

| 毎月の返済金額 | 返済期間 | 返済総額 |

|---|---|---|

| 8,000円 | 32ヶ月 | 252,540円 |

| 9,000円 | 28ヶ月 | 245,093円 |

| 10,000円 | 24ヶ月 | 239,554円 |

| 15,000円 | 15ヶ月 | 224,807円 |

※ 金利は年18.0%です。返済期間、返済総額はシミュレーションによる参考値であり、実際の金額と異なる場合があります。

最低返済額で支払いを続けるのではなく、自由になるお金の中から、無理のない範囲で多めの返済額を設定するようにしましょう。

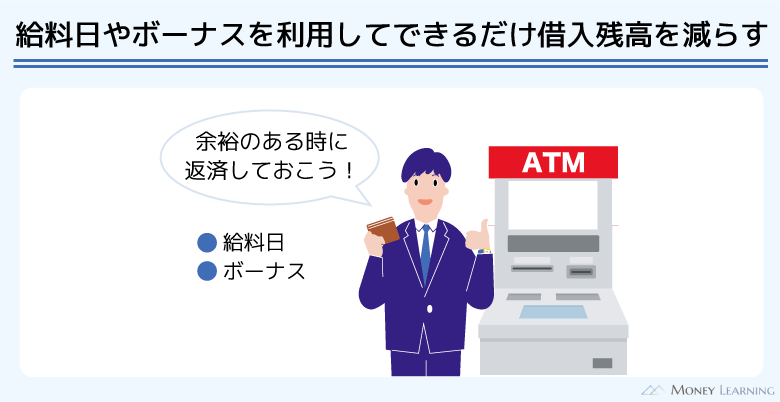

ボーナスなどを利用して一括返済する

ボーナスの支給などを利用して、借入残高をまとめて返済するという手もあります。借入残高が多く残っているタイミングで一括返済できれば、返済総額を大きく減らせるでしょう。

一括返済には一円単位で入金できるインターネット返済サービスや銀行振込が便利です。提携ATMからの返済では千円未満の端数が残るケースもあるので注意しましょう。

SMBCモビットで一括返済する方法については、別の記事で詳しくまとめています。一括返済を考えている人はそちらも参考にしてください。

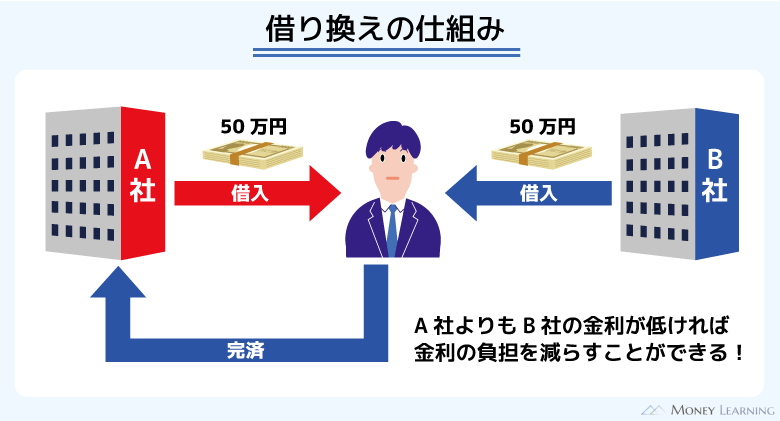

銀行カードローンなどで借り換える

返済のペースを上げられない場合でも、金利を下げられれば負担は減少します。そのため、SMBCモビットを上限金利で契約している人は、銀行カードローンなどでの借り換えを検討してください。

銀行カードローンには上限金利が年15.0%以下の商品も多いです。借り換えにより返済の負担を減少させるためには、現在の貸付利率よりも上限金利が低い商品を選びましょう。

借入金額20万円に対して毎月8,000円ずつ返済する場合を例に、いくつかのケースのシミュレーションを行いました。

| 貸付利率(実質年率) | 返済期間 | 返済総額 |

|---|---|---|

| 18.00% | 32ヶ月 | 252,540円 |

| 15.00% | 31ヶ月 | 241,286円 |

| 12.00% | 29ヶ月 | 231,283円 |

※ 返済期間、返済総額はシミュレーションによる参考値であり、実際の金額と異なる場合があります。

表のように毎月の返済額は一緒でも、借り換えによって返済期間の短縮、返済総額の減額が可能です。

ただし、借入残高が少なく、もうすぐ完済できるタイミングでの借り換えはあまり効果がありません。借り換えをするときはタイミングにも注意してください。

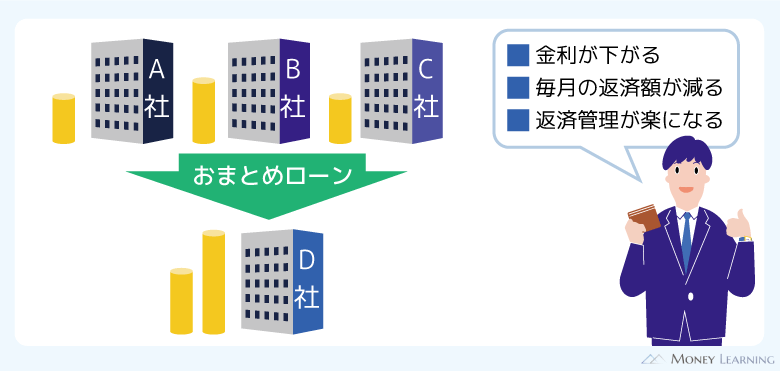

消費者金融のおまとめローンを利用する

SMBCモビット以外の消費者金融やクレジットカードキャッシングでも借り入れがあるときは、貸金業法にもとづくおまとめローンも選択肢になります。

おまとめローンで借入先をひとつにすれば、返済の管理は楽になるでしょう。また、おまとめローンなら借り換える前より金利が上がったり、月々の負担が増えたりすることはありません。

SMBCモビットの返済が終わらないときはどこに相談すれば良い?

SMBCモビットの返済が終わらない場合の相談先はいくつかあります。

まず、次回の返済期日や返済額に関しての相談は、SMBCモビットのコールセンターで行えます。

オペレーターに相談する場合、コールセンターの営業時間は9:00~18:00です。会員向けの番号に電話して、返済に関する相談をしましょう。

また、カードローンの返済全般の相談は日本クレジットカウンセリング協会、日本貸金業協会などでも受け付けています。

中立的な立場での助言、相談先の紹介を希望するときは、それらの窓口で相談しても良いでしょう。

SMBCモビットの返済が終わらないときは債務整理も選択肢のひとつ

収入の変化などによってSMBCモビットの返済が難しくなったとき、どうしても完済の目処が立たないときは債務整理を検討しましょう。

債務整理なら返済に遅れが出ていても利息や元金を減らすことができます。

例えば、自己破産によって免責が認められると、返済義務が免除されます。ただし、自己破産には厳しい条件やデメリットもあるので注意してください。

自己破産のほかには個人再生や任意整理といった方法もあり、債務整理するのであれば収入や債務の状況に応じて適切な方法を選択することが重要です。

状況次第では債務整理の効果が薄いケースもあるため、まずはどのくらい借金が減る見込みなのかを調べましょう。

借金の減額相談サービスなら「借金がいくら減るのか」のチェックを無料で受けられます。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

いくつかの質問に回答するだけでチェックを行ってくれるため、その結果を見た上で、債務整理すべきなのかを判断すると良いでしょう。

SMBCモビットの借入残高が減りにくいのは過払い金の可能性もある?

返済しても借金が減らない場合、過払い金を疑う人もいるかもしれませんが、SMBCモビットからの借り入れで過払い金が発生することはありません。

法改正以前であれば消費者金融からの借り入れで過払い金が発生するケースはありました。

しかし、現在は法改正によりグレーゾーン金利が撤廃され、どの消費者金融も過払い金が発生するような利率での貸し付けは行いません。

また、SMBCモビットに関しては、以前から利息制限法の範囲内の利率でした。そのため、借入先がSMBCモビットだけであれば、過払い金は発生していないと考えてください。

消費者金融からの借り入れでどうしても「おかしい!」と思う部分がある場合は、過去の取引履歴から過払い金を調査することも可能です。

前述の借金の減額相談では過払い金についてもチェックしてくれるので、可能性がある方はサービスを利用してみると良いでしょう。

まとめ

SMBCモビットの返済を早く終わらせるためには、毎月の返済額を増やすことが重要です。最低返済額のみの支払いでは、利息に充当される割合が多くなかなか元金は減りません。

無理のない範囲で多めに返済して、効率的に残高を減らしていきましょう。

- 毎月1,000円でも良いので多めに返済することが重要

- ボーナスなどを利用して一括返済しよう

- 借り換えで金利を下げることでも返済の負担は減る

- 複数社からの借り入れにはおまとめローンも有効

- 完済の目処が立たないときは債務整理も検討する

返済のペースを早めたり、銀行カードローンで借り換えたりは、余裕があるときから検討するようにしましょう。

毎月の返済すらギリギリの状態になってからでは、取れない選択肢も多いです。もし「どう頑張っても返済できない」「いつ完済できるのか分からない」という状況になったなら債務整理も検討してください。

債務整理であれば借金を直接的に減らすことができます。

ただし、債務整理にはデメリットもあります。借金の減額相談などを利用した上で、慎重に債務整理すべきなのかを判断しましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。