アコムのカードローンは毎月1,000円~の返済ができ、入金には近くのコンビニなどの提携ATMが利用可能です。

また、アコムはインターネット返済にも対応しており、時間や場所に関係なく手続きすることができます。

アコムには複数の返済方法が用意されているので、自分にあった方法を選びましょう。

この記事では返済方法から返済額、返済日まで、アコムを利用する上で知っておきたい返済について詳しくまとめました。

アコムのカードローンの返済が不安な人はぜひ参考にしてください。

目次

アコムの選べる返済方法

アコムには次のような返済方法があります。

| 返済方法 | 手数料 | 土日祝・夜間 | 来店不要 |

|---|---|---|---|

| コンビニなどにある提携ATM | 有料 | 可能 | 不可 |

| スマホATM | 有料 | 可能 | 不可 |

| アコムのATM | 無料 | 可能 | 不可 |

| インターネット返済 | 無料 | 可能 | 可能 |

| 口座振替(自動引き落とし) | 無料 | 可能 | 可能 |

| 銀行振込 | 有料 | 可能 | 可能 |

※ システムメンテナンス、設置場所の営業時間などにより返済できない時間帯もあります。

上の表に各返済方法の特徴をまとめましたが、中には手数料がかかるものもあります。長期的に見れば、数百円程度の手数料でも無視できません。

毎月の返済はできるだけ手数料のかからない「アコムのATM」「インターネット返済」「口座振替」などを利用してください。

例えば、口座振替の設定をしておけば自動的に返済日に引き落としてくれますし、追加で返済したいときはアコムのATMやインターネット返済が便利です。

それぞれの返済方法について以下で詳しく説明していくので、メリットとデメリットを確認して、ライフスタイルにあった方法で返済していきましょう。

コンビニなどにある提携ATM

アコムは全国に多数の提携ATMがあり、ローンカードを使っての返済ができます。利用できる時間は店舗によって異なりますが、24時間営業のコンビニであれば深夜でも返済が可能です。(※ 毎週月曜日の1:00~5:00は定期点検のため提携ATMの利用ができません。)

コンビニ以外にも銀行やショッピングセンターなどに提携ATMはあるので、近くのATMを利用しましょう。

三菱UFJ銀行、セブン銀行、ローソン銀行、イーネット、イオン銀行、北海道銀行、北陸銀行、三十三銀行、広島銀行、西日本シティ銀行、福岡銀行、十八親和銀行、熊本銀行

※ 一部の提携金融機関(八十二銀行)は借り入れのみで、返済ができません。

※ セブン銀行ATMは23:50~0:10、イオン銀行ATMは23:45~0:10の間、利用できません。提携ATMの利用可能時間は各社のホームページなどで確認してください。

提携金融機関によってATMの画面は異なりますが、セブン銀行ATMでは以下のような手順で返済ができます。

【提携ATMでの返済方法】

- ローンカードを挿入する

- 取引メニューの「ご入金(返済)」を選択する

- 暗証番号を入力する

- 入金口座で「カードローン」を選択する

- 紙幣を投入する

- 入金額の確認後、「確認」ボタンを押す

- 利用明細書とカードを受け取る

提携ATMでアコムのカードローンを利用する場合、所定の手数料がかかります。取引金額が10,000円以下だと110円、10,000円超だと220円の手数料がかかるため注意してください。

「確認」ボタンを押すときには手数料などの返済の内訳も表示されます。ATMへの入金は千円単位になるので、そのことも踏まえた上で投入金額を調整しましょう。

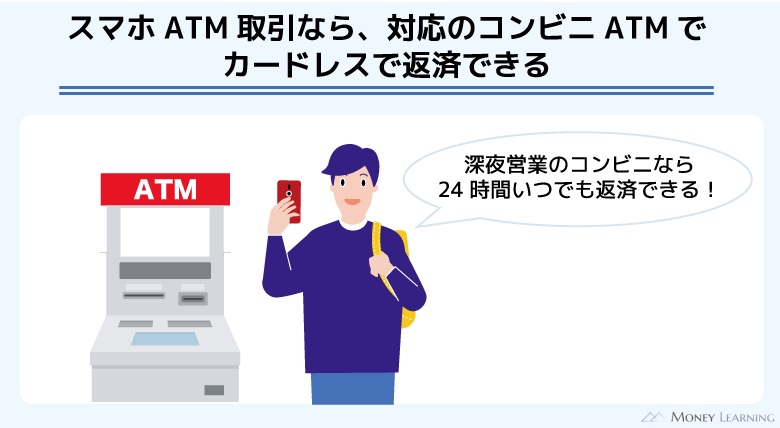

スマホATM

アコムのスマホアプリはスマホATMに対応しており、カードを持っていなくてもセブン銀行ATMやローソン銀行ATMで返済できます。

提携ATM利用時と同じく手数料は発生しますが、スマホがローンカード代わりになるのです。

【スマホATMで返済する方法】

- アプリにログインする

- アプリ画面の「スマホATMで返す」を選択する

- ATM画面の「スマートフォンでの取引」を選択する

- ATMに表示されるQRコードをアプリで読み取る

- アプリ画面に表示される企業番号をATMに入力する

- ATM画面に従って紙幣を投入し、返済を完了させる

※ ローンカードの発行手続き中、利用制限中などスマホATMによる返済ができない場合もあります。

アプリとATMの両方の操作が必要なので、最初は面倒に感じるかもしれません。ですが、慣れてしまえばローンカードを使って返済するのと変わらないでしょう。

スマホATMによる返済の際もアコム契約時に設定した数字4桁の暗証番号は必要です。

また、アプリのログインには会員番号とWEBパスワードも必要になります。使用しているスマホの機種が対応しているなら生体認証(指紋認証・顔認証)も可能なので、あらかじめログイン方法を設定しておくと便利です。

アコムのATM

自動契約機(むじんくん)などの店舗にはアコムのATMが併設されており、そこで返済することもできます。

コンビニや銀行などの提携ATMと比べて数は少なくなるものの、年中無休の24時間営業で、手数料がかからないという点がメリットになります。(※ 一部、店舗に併設されていない場合、営業時間が異なる場合もあります。詳細はアコムのホームページで確認してください。また、毎週月曜日の1:00~5:00は定期点検により利用できません。)

生活圏にあるなら手数料のかかる提携ATMよりもアコムのATMを優先して利用すると良いでしょう。

【アコムのATMでの返済方法】

- ローンカードをアコムのATMに挿入する

- 暗証番号を入力する

- 「返済」を選択する

- 紙幣を投入して「読取」ボタンを押す

- 金額の確認後、「確認」ボタンを押す

- 利用明細書とローンカードを受け取る

ちなみに、アコムのATMであればローンカードを忘れても返済が可能です。その場合は、「暗証番号」に加えて、アコムの会員情報に登録されている「生年月日」と「電話番号」の入力も必要になります。

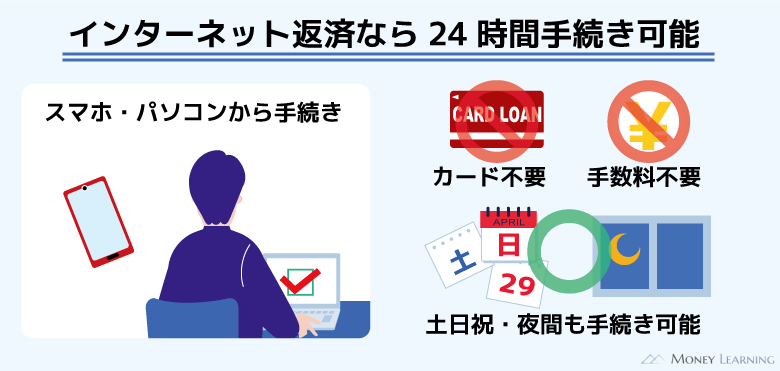

インターネット返済

インターネット返済は、ネットバンキングを使って金融機関の口座からアコムへの返済ができるサービスです。

会員ページからのインターネット返済であれば振り込みに手数料はかかりません。メンテナンスなどの時間を除けば24時間、土・日・祝日もすぐにパソコンやスマホから返済の手続きができて便利です。

【インターネット返済の方法】

- 会員ページにログインする

- メニューから「インターネットでのご返済」を選択する

- 返済口座を選択する

- 返済金額を指定する

- 返済内容の確認後、「実行」ボタンを押す

- 「金融機関でお手続きを進める」を押す

- 返済に利用する金融機関を選択する

- 金融機関のネットバンキングにログインする

- 画面の案内に従って支払いを実行する

※ アプリとネットの会員ページでは表示が異なる場合もあります。

※ インターネット返済時、利用した金融機関で記帳した場合には「PEDfacネットフリコミ」と表記されます。

アコムのインターネット返済には多くの金融機関で対応しています。

「楽天銀行」「三井住友銀行」「三菱UFJ銀行」「りそな銀行」「埼玉りそな銀行」「PayPay銀行」などのほか、多くの地方銀行、信用組合が対応していますが、一部、利用できないところもあるので注意してください。

詳細はアコムのホームページで確認できます。

口座振替(自動引き落とし)

事前に登録が必要ですが、アコムでは返済を口座振替で行うこともできます。返済を忘れるのが不安な人は、口座振替を登録しておくと良いでしょう。

口座振替なら毎月の返済日に必要な金額を自動的に口座から引き落としてくれます。

口座振替の登録は、インターネットもしくは郵送でできます。(※ 郵送などでの手続きで、別の返済方法から途中で口座振替による返済に変更することも可能です。詳しくはアコム総合カードローンデスクで確認してください。)

三菱UFJ銀行、三井住友銀行、ゆうちょ銀行、住信SBIネット銀行、セブン銀行、PayPay銀行

※ 楽天銀行なども登録可能ですが、カードの受け取りが必須になります。その場合、カードレスでの契約はできません。

※ ゆうちょ銀行は「ACサービス自払」、それ以外は「SMBC(ACサービス)」の名義で記帳されます。

インターネット口座振替に対応している金融機関は、アコムのホームページから確認できます。

返済を忘れにくい口座振替はおすすめの返済方法ですが、登録から引き落としの開始までに時間がかかる場合もあります。引き落としでの返済が始まるまでに2ヶ月~3ヶ月かかることもあるため、それまでは忘れずに別の方法で返済するようにしてください。

銀行振込

アコムは金融機関の窓口、ATM、インターネットバンキングから銀行振込で返済することも可能です。ただ、銀行振込にかかる手数料は金融機関によって金額が異なり、利用者負担になるので注意してください。

銀行振込で返済する場合の口座番号は、会員ページで分かります。(※ 返済用の口座番号は契約者ごとに異なります。)

会員ページにログインしたら、「返済時の振込入金口座照会」から振込口座を確認しましょう。

銀行振込での返済で注意したいのは、「入金時間」と「郵送物」です。

土・日・祝日・年末年始のアコム休業日の振り込み(会員ページでの「インターネット返済」を除く)は、手続きの時間帯によっては着金が翌営業日になります。

その場合、着金日を基準に利息が計算されるため、その日数分、利息の負担が増えてしまうのです。

そして、書面の受取方法を「アコムホームページで確認」に設定していないと、後日、「お取引明細書」が郵送されます。銀行振込で返済するときは、自宅への郵送物にも注意が必要です。

アコムの返済日はいつ?

アコムの返済日は契約内容によって異なります。すでにアコムとの契約が完了している方は、会員専用サイトのマイページ、もしくはスマホアプリにログインして確認しましょう。

ここからはアコムの返済日について説明していきます。

アコムでは2種類の返済日を選べる

アコムでは以下の2種類の返済日から都合の良い方を選択することができます。

- 35日ごと

- 毎月指定日

1. 35日ごと

「35日ごと」を選択した場合、前回の返済日の翌日から35日後までが返済期間になります。その期間中ならいつ返済しても良く、返済を行った日の翌日から35日後までが次の返済期間になるのです。

35日という間隔は変わりませんが、余裕があるときは返済をどんどん早めていけるのがメリットです。

また、初回の返済期日に関しては、はじめての借り入れの翌日から35日後になります。

2. 毎月指定日

「毎月指定日」なら利用者が任意の返済日を指定することもできます。(※ 指定日がアコムの休業日の場合、翌営業日が返済期日になります。)

毎月指定日は返済日が固定なので、いつまでに返済すれば良いのか分かりやすいという点がメリットです。

返済期日の15日前から返済期日までが今月の返済期間になります。その期間中に返済すれば、次の返済期日は翌月です。

ただし、返済期日から15日より前に入金すると、その入金は前月分の追加返済という扱いになるので注意してください。この場合、今月分の返済は行われていないため、今月分の返済期間中にもう一度返済が必要です。

返済期日より前に入金するときは、前月分になるのか、今月分になるのかをしっかりと確認しましょう。ちなみに、明細書などを見れば次の返済日が記載されているため、今月分の返済が必要かどうかも分かります。

口座振替は毎月6日の返済のみ

アコムで口座振替の登録をしている人は、返済日が毎月6日(金融機関の休業日は翌営業日)になります。そのほかの日や35日ごとを選ぶことはできません。

原則、引き落としの前日までに口座にお金を用意しておきましょう。残高不足で引き落とせなかった場合、再引き落としなどの対応はないため、別の方法での返済が必要です。

返済期日を変更する方法

説明したとおり、アコムは「35日ごと」と「毎月指定日」の2種類の返済日から選ぶことができます。

この返済日は途中で変更することもできるので、返済日を変えたいときは以下のいずれかから手続きしましょう。

| 返済日の変更方法 | 手続き可能時間 |

|---|---|

| 自動契約機(むじんくん) | 9:00~21:00 |

| 電話(アコム総合カードローンデスク) | 平日9:00~18:00 |

※ 自動契約機は年末年始を除いて年中無休です。

手続き完了後、すぐに返済期日の変更が反映されます。

ただし、返済日を変更する際は、手続き当日までの利息の精算が必要です。利息の精算ができないと、返済日の変更はできません。

もし今月分の支払いが厳しくて返済日を変更しようと思っていたなら、アコム総合カードローンデスクで相談してください。

アコムカードローンの返済方式と最低返済額

アコムのカードローンでお金を借りた場合、借入残高に応じて毎月の返済額が決定されます。

ただし、契約内容によっても返済額は異なります。実際の返済金額については会員専用サイトにログイン後、マイページの「次回のご返済」から金額を確認すると確実です。

アコムのカードローンの返済額について以下で詳しく説明していきます。

最低返済額は定率リボルビング方式で決まる

アコムの最低返済額の計算には「定率リボルビング方式」が採用されています。これは最終借入後の残高に一定の割合をかけて、最低返済額を決めるというものです。

基準は最終借入後の残高であり、現在の借入残高ではありません。そのため、返済によって借入残高が減少しても、追加借入がなければ最低返済額はそのままです。

ただ、借入残高が減少している場合、手続きすれば毎月の返済額を下げることができます。マイページの「返済額の変更」というメニューから手続きをしてください。(※ 「返済額の変更」は、返済額の変更が可能な場合のみ表示されます。ただし、口座振替による返済は、会員ページに表示されている「次回ご返済金額」よりも多い金額しか返済できません。)

最低返済額の計算方法

前述のとおり、アコムの定率リボルビング方式は、最終借入後の残高に一定の割合をかけます。具体的には、表のように契約限度額によって一定の割合が変わります。

| 契約限度額 | 一定の割合 |

|---|---|

| 30万円以下の場合 | 4.2%以上 |

| 30万円超の場合 | 3.0%以上 |

※ 100万円超の場合、一定の割合は契約時に決まります。

契約限度額が高額な人ほど、一定の割合は下がり、毎月の最低返済額も少なくなる仕組みです。

そして、実際に最低返済額を計算するときは、一定の割合をかけたあと、千円未満は切り上げられます。

計算自体は難しくありませんが、実際の返済額は会員ページで確認するのが簡単です。アコムとの契約後は会員ページなどから次回の返済額を確認しましょう。

最低返済額の支払いが難しいときの対処法

アコムの最低返済額は低めに設定されていますが、それでも支払いが難しいこともあると思います。

そのような場合は、コールセンター(アコム総合カードローンデスク)で返済の相談をしてください。一時的に次回の返済額を減らすなど返済に関する相談に乗ってくれます。

まずはマイページから「返済額の変更」ができないかを確認して、それが難しいときはコールセンターで問い合わせましょう。

最低返済額以上を支払う方法

定率リボルビング方式で算出される金額は「最低返済額」です。そのため、その金額以上を支払うこともできます。

多めに支払えば、その分、早く返済は終わります。結果的に利息を軽減することにも繋がるので、多めに返済することを心がけましょう。

最低返済額以上は、毎月の返済の際に多めに入金しても良いですし、別の日に追加で入金してもかまいません。

また、借入残高の全額をまとめて返す一括返済も可能です。

しかし、口座振替の登録をしている場合、引き落としは基本的に最低返済額のみになります。追加で返済したい分は、口座振替以外の方法で入金してください。

アコムでお金を借りるなら事前の返済シミュレーションが重要

先ほど説明したようにアコムは最低返済額以上なら返済額を自由に調節できます。最低返済額だとなかなか返済が終わらないので、先に返済期間を決めるか、毎月返済に回せる金額から返済計画を立てましょう。

その際に便利なのが返済シミュレーションです。返済シミュレーションはアコムのホームページから利用でき、毎月の返済額や返済回数を簡単に調べられます。

また、アコムの返済シミュレーションや利息の計算方法については別のページで詳しく説明しています。

返済したのにアコムの残高が変わらないケース

アコムには複数の返済方法がありますが、返済してもすぐに借入残高には反映されないケースもあります。

例えば、口座振替による返済は、引き落とし結果の反映までに数日かかります。借入残高に反映されるまで、利用可能額も戻りません。

ATM以外での返済は反映までに時間がかかることもあるため、すぐに借りたい人は注意してください。

| 返済方法 | 返済の反映 |

|---|---|

| インターネット返済 | 手続き完了から30分以内 |

| 口座振替 | 引き落とし日から4営業日目 |

| 銀行振込 | 金融機関によって異なる |

「返済したのに残高が変わっていない」「残高がおかしい」というときは、返済の反映に時間がかかっている可能性が考えられます。

特に口座振替は時間がかかるので、上記の期間が経過してから再度確認しましょう。

アコムを解約したい場合は完済が必要

アコムのカードローンの契約期間は5年間です。

そして、申し出がない限りは、原則として契約はまた5年間自動的に延長されていきます。カードローンを解約したいときは、借入残高をゼロにしたあとで、解約の手続きをしてください。

カードローンの解約は「自動契約機(むじんくん)」もしくは「アコム総合カードローンデスク」から行えます。

ただ、アコムのカードローンに年会費などはかからないため、借入残高がゼロなら負担はありません。1枚持っていれば必要なときすぐにキャッシングできるので、解約の判断は慎重に行いましょう。

まとめ

アコムのカードローンは借入残高によって最低返済額が決まります。マイページで次回の返済日や返済額を確認できるので、契約後は、パソコンやスマホから確認すると良いでしょう。

返済はコンビニや銀行などの提携ATMだけでなく、アコムのATM、口座振替、インターネット返済も利用可能です。

カード不要の返済方法が充実しており、手数料のかからない方法もあるため、都合の良い方法を選んでください。

- いつでも、どこでも手続きできるインターネット返済が便利

- アコムのATMなら手数料無料でカードなしも可能

- インターネット返済、ネットでの口座振替登録は対応金融機関に注意

- 口座振替での引き落とし開始までには時間がかかる

- 返済日は「35日ごと」と「毎月指定日」から選べる

- 最低返済額は借入残高に一定の割合をかけて決まる

- 借りる前の返済シミュレーションがおすすめ

アコムのカードローンは最低返済額以上なら自由に入金額を調整できます。

早く返済を進めた方が発生する利息は少なくなるので、できるだけ多めに返済していきましょう。借入残高がある程度少なくなれば、一括返済によっていっきに完済することも可能です。

返済についてしっかりと把握して、アコムのカードローンを活用してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。