プロミスの返済期日は5日・15日・25日・末日のいずれかで、前回の返済日の翌日から次回の返済日までならいつでも返済できます。(※ 返済期日が土・日・祝日・年末年始にあたる場合は、翌営業日が返済期日となります。)

ただし、その返済期日に1日でも遅れれば「延滞(滞納)」になるので注意してください。

「返済日を過ぎるとプロミスから自宅や会社に連絡が来るのかな?」

このような不安を抱いている人もいるかもしれませんが、携帯電話に確認の連絡が来たときにしっかりと対処すれば大ごとにはなりません。返済遅れによるリスクは早めの対処で最小限に抑えられるのです。

プロミスへの返済が遅れるリスクとその場合の対処法について説明していくので、「返済が遅れそう」「すでに返済日を過ぎてしまった」という方はぜひ参考にしてください。

目次

プロミスの返済日を過ぎてしまったら1日でも早く入金することが重要

もしプロミスの返済日がすでに過ぎているなら、少しでも早い対応が重要になります。

返済が遅れるリスクについて詳しくは後述しますが、遅れれば、遅れるほどリスクは大きくなるので注意が必要です。

返済期日を過ぎてしまったときは、1日でも早く遅れた月の返済額を入金しましょう。

返済期日を過ぎたときも通常どおりの返済方法で問題ありません。「インターネット返済」「提携ATM」などで返済してください。

ただし、毎月の返済を口座振替で行っている場合、残高不足だったときには引き落としが実施されず、再引き落としもありません。そのため、返済額を調べた上で、遅れた分はネットバンキングやATMから入金する必要があります。

返済用口座に入金しても、遅れた分の引き落としはされないので注意してください。

また、返済日を過ぎると遅延損害金が発生するため、通常よりも負担が増えます。遅延損害金により延滞を解消するのに必要な金額が変わるケースもあるため、不安な場合はコールセンターなどで事前に確認してから入金しましょう。

プロミスで返済が遅れるリスク

プロミスでの返済遅れには次のようなリスクがあります。

- 遅延損害金が発生する

- 信用情報に延滞が登録される

- 利用停止などの措置が取られる

- 電話や郵送物での督促が行われる

- 一括返済を請求される

特に信用情報への影響は長引く場合もあり、プロミス以外でローンなどの審査を受けるときも関係してきます。

プロミスで返済が遅れると、どのようなリスクが生じるのかについて確認していきましょう。

遅延損害金が発生する

プロミスの実質年率は年2.5%~18.0%ですが、返済日を過ぎると元金に対して年20.0%(実質年率)の割合で遅延損害金が発生します。

元金30万円で通常の利息と遅延損害金の両方を計算しました。

| 通常利息 | 遅延損害金 | 差額 | |

|---|---|---|---|

| 1日 | 148円 | 164円 | 16円 |

| 10日 | 1,479円 | 1,643円 | 164円 |

| 30日 | 4,438円 | 4,931円 | 493円 |

※ 1円未満は切り捨てています。

※ 通常利息は年18.0%の利率で計算しています。

表のように本来の利息よりも遅延損害金は高く、その差額だけ負担は増します。少額借入なら遅延損害金も少額で済むかもしれませんが、支払いは少しでも早い方が負担は減るのです。

信用情報に延滞が登録される

繰り返しになりますが、プロミスでの延滞で特に注意すべきなのが信用情報への影響です。プロミスを扱うSMBCコンシューマーファイナンス株式会社は、株式会社日本信用情報機構および株式会社シー・アイ・シーの2つの信用情報機関に加盟しています。

延滞に関する情報はそれらの信用情報機関へと共有されるため、他社の審査においても影響があるのです。プロミスでの延滞は1日でも審査に影響すると思ってください。

また、長期の延滞に関しては異動情報として登録され、いわゆるブラックリストに登録された状態になります。異動情報が削除されるまでには5年~10年程度かかり、その間、ローンやクレジットカードなどの契約は難しいでしょう。

利用停止などの措置が取られる

決められた期日までに返済がなかった場合、プロミスは利用停止の措置を取ることもあります。

通常であればカードローンは限度額の範囲内で繰り返し利用できますが、利用停止になると追加借入はできません。もともとは限度額に余裕があっても、延滞を解消するまでは借り入れができなくなるのです。

また、延滞はプロミスでの利用実績にも影響します。

例えば、延滞を解消しても限度額を引き下げられたり、増額審査に通りづらくなったりするケースもあるでしょう。

電話や郵送物での督促が行われる

返済日に遅れた場合、プロミスは電話や郵送物で督促をします。

まずは会員情報に登録されている携帯電話などの番号に電話がかかってくることが多く、返済予定日などを確認されます。

ただし、電話を無視したり、返済予定日までに入金しなかったりすると自宅に書類が届くこともあります。もし家族と一緒に暮らしているなら、郵送物が原因で借り入れを知られてしまうかもしれません。

基本的に会社に電話したり、自宅を直接訪問したりはありませんが、周りにバレる可能性は高くなると思ってください。

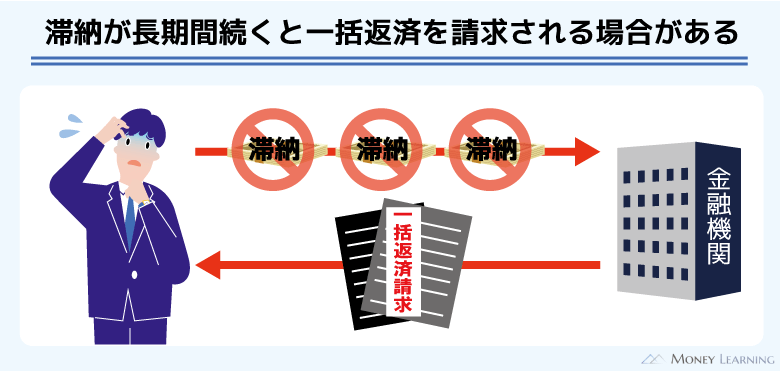

一括返済を請求される

プロミスは「残高スライド元利定額返済方式」という返済方式を採用しており、最終借入後の残高によって毎月の最低返済額が決まります。

本来はこの最低返済額さえ支払っていれば問題ありませんが、返済に遅れると一括返済を請求されることもあるのです。

一括返済請求が来たあとは、原則として分割で返済することはできません。

一括返済の期日までに支払いができないと、最悪の場合、裁判に発展する危険性もあるので注意してください。裁判により給与の差し押さえが認められれば、勤め先にも滞納がバレてしまいます。

プロミスの返済が遅れそうなときは立て替えで滞納を回避できる

プロミスでの返済遅れには多くのリスクがあります。それらのリスクを回避するには、返済期日までに何とかお金を用意するしかありません。

そこで検討してほしい方法のひとつが、別のカードローンによる立て替えです。

出費が重なったなどで一時的に支払いが難しいだけであれば、立て替えることでリスクを回避できます。

ただし、返済日を過ぎてから申し込んでも、カードローンの審査には通りません。前述のとおり、プロミスでの返済遅れは信用情報に登録されるため、延滞中に他社からお金を借りるのは難しいでしょう。

「今月分の支払いが厳しい…」というときは、返済日よりも前に申し込むことが重要です。

| カードローン | 金利(実質年率) | 限度額 | アコムの詳細 | 2.4%~17.9% | 1万円~800万円 |

|---|---|---|

| アイフルの詳細 | 3.0%~18.0% | 1万円~800万円 |

| レイクの詳細 | 4.5%~18.0% | 1万円~500万円 |

特に無利息期間が用意されているカードローンなら、一定期間は利息が0円です。立て替えのために一時的にお金を借りるのであれば、無利息期間のあるカードローンが最適でしょう。

プロミスへの返済が遅れそうなときは、これらのカードローンでの立て替えも検討してください。

プロミスの返済日に遅れそう・遅れたときの対処法

繰り返しになりますが、プロミスの返済日を過ぎてしまったなら、少しでも早い対応が重要になります。

ですが、「このままだと返済日を過ぎてしまいそう」「返済日を過ぎたがお金を用意するのに時間がかかる」というケースもあるでしょう。

そのようなケースはプロミスに返済期日延長の相談をしてください。何の連絡もなしに返済日を過ぎればプロミスは電話などで督促しますが、事前に相談しておけばその期限までは待ってくれます。

「他社で借りなくても少し時間があればお金を用意できる」というときは、以下のような対応も可能です。

- プロミスコールセンターへ連絡する

- 会員サービスから返済希望日を設定する

1日でも返済が遅れそうなときは、早めに返済期日を変更しておきましょう。

プロミスコールセンターへ連絡する

1つ目はプロミスのコールセンター(プロミスコール)へ連絡する方法です。

プロミスコールの受付時間は平日の9:00~18:00で、返済日の一時的な延長は自動音声でも対応してくれます。

自動音声のガイダンスに従い「返済に関する相談」から希望の返済日を指定しましょう。ただし、自動音声で対応できるのは、本来の返済期日から14日以内に入金できる場合です。

14日より先の返済日を指定したいときは、オペレーターへの相談が必要です。

また、災害や交通事故、入院などの影響により返済が困難になったときなどもプロミスコールで相談できます。「すぐに延滞を解消できない」「返済に関して相談したい」という場合は、オペレーターに繋いでもらいましょう。

会員サービスから返済希望日を設定する

2つ目はプロミスの会員サービスから手続きする方法です。プロミスの会員サービスにログインしたら、「今回のご返済期日についての相談」から希望の返済日を登録してください。

この方法であれば電話をしなくても、パソコンやスマホで返済期日を延長できます。

ただ、いずれの方法でも取引状況によっては、変更できない場合があります。

例えば、何度も延滞を繰り返しているようなケースでは、返済日の変更を受け付けてもらえないでしょう。

まずは会員サービスから返済希望日を設定して、それが難しいようならオペレーターに直接相談してください。

プロミスの返済日をうっかり忘れないための対策

返済が遅れてもすぐに対処できれば、リスクは最小限に抑えられます。しかし、繰り返しの延滞はプロミスからの印象を悪くするでしょう。

もしプロミスの返済日をうっかり忘れてしまうことが多いなら、次のような対策を取ってください。

- 口座振替の登録をしておく

- お知らせメールを設定しておく

口座振替の登録をしておく

プロミスはコンビニや銀行などにある提携ATM、インターネット返済などで毎月の返済を行えます。ですが、これらの返済方法の場合、毎月の返済期日までに自分で入金の手続きをしなければいけません。

仕事が忙しかったり、急に予定が入ったりすれば、返済するのを忘れてしまうこともあるでしょう。

そこでおすすめなのが給与の振込先での口座振替です。この方法なら返済日に必要な金額を自動的に引き落としてくれるため、返済を忘れる心配がありません。

もし給与の振込先以外で口座振替を行うなら残高不足に注意してください。自動振込で毎月一定額を給与の受け取り口座から引き落とし先に入金するなどの工夫をしましょう。

お知らせメールを設定しておく

プロミスでは会員サービスから返済日のお知らせメールを設定することができます。口座振替で返済する人も、口座振替以外の方法で返済する人もお知らせメールを設定すれば、より返済日を忘れにくいでしょう。

お知らせメールは以下の手順で設定できます。

【返済日のお知らせメール設定方法】

- 会員サービスにログインする

- 「ご返済日お知らせメールの設定」を選択する

- お知らせメールの配信希望日と配信希望時間帯を指定する

- お知らせメールの設定を保存する

この設定をしておけば会員情報に登録されているメールアドレスに返済日を知らせるメールが届きます。配信希望日や希望時間帯は何度でも変更できるので、都合に合わせて調整してください。

まとめ

プロミスへの返済が遅れた場合、遅延損害金が発生したり、信用情報に傷がついたりするリスクが生じます。延滞期間が長くなるとリスクは大きくなるので、1日でも早く返済を行ってください。

ただし、口座振替に関しては、残高不足での再引き落としはありません。返済日後に口座へ入金しても今月分は引き落とされないため、ATMやインターネット返済を利用して返済しましょう。

- 滞納期間中は遅延損害金が発生する

- 返済遅れは信用情報に影響するので注意

- 返済遅れによって一括返済を請求されることもある

- 返済日を過ぎても会社などに連絡が来ることは基本的にない

- プロミスコールや会員サービスから返済期日の延長申請ができる

遅れていた分を返済する目処が立っている場合、返済期日を変更することもできます。本来の返済期日から14日以内での変更なら会員サービスで希望日を登録するのが簡単です。

14日以内での返済が難しいときは、オペレーターに相談しましょう。

また、返済日の前であれば別のカードローンで一時的に立て替えるという選択肢もあります。返済期日を過ぎてからだと信用情報の影響で審査には通りません。返済が遅れそうだと分かっているときは、早めに申し込みを済ませてください。

延滞が長期化して、信用情報に傷がついてしまうと、その影響は5年~10年ほど残ります。まだ返済日を過ぎていないなら、手遅れになる前に必要な対処をしましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。