レイクは無利息期間が大きな特徴のカードローンですが、「金利は高いの?」「利息はいくらになるの?」という不安もあると思います。

特にはじめてカードローンを利用する場合、無理なく返していけるのかは気になるところでしょう。

そこでこの記事ではレイクの金利と利息についてまとめました。

レイクの金利はどのように決まるのか、ほかのカードローンと比較すると金利は高いのか、どうすれば利息の負担を軽減できるのかなどを分かりやすく説明していきます。

また、「レイクでお金を借りたらどのくらいの利息になるのか」をシミュレーションした結果もまとめています。

金利、利息に不安があってレイクの申し込みを迷っているという方はぜひ参考にしてください。

目次

レイクの金利と適用利率の決まり方

まずはレイクの金利と適用される利率の決まり方について見ていきましょう。

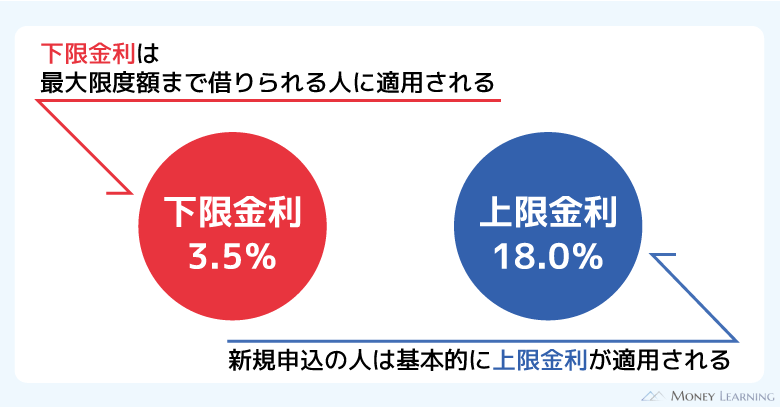

レイクのカードローンは金利年4.5%~18.0%です。

幅があるのはこの範囲内で決まるという意味で、人によって適用される利率は違います。

基本的に限度額に応じて適用利率は変わりますが、同じ限度額でも金利が異なることもあるのです。

ちなみに、カードローンの金利は利息制限法にもとづき、元金が100万円以上になるときは必ず年15.0%以下になるように設定されます。

グレーゾーン金利のあった頃からお金を借りていた場合、過払い金が発生していて、返還請求できるケースもあります。

ただし、法律が改正された現在は、過払い金が発生するような金利での貸し付けは行われていません。

「消費者金融の金利は高い」というイメージを持っている人もいるかもしれませんが、違法な金利ではないので安心してください。

限度額によって異なる金利の決まり方

前述のとおり、レイクのカードローン金利は年4.5%~18.0%で、適用される利率もその範囲内で決まることになります。

また、レイクの場合は200万円という契約限度額を基準に金利の決まり方が異なります。

より詳細な金利の決まり方が公表されているので、「200万円以下の場合」と「200万円超の場合」に分けて確認していきましょう。

200万円以下の場合

レイクでの契約限度額が200万円以下のケースでは、基準残高(契約期間中の借入残高の最大額)によって適用される利率が変わってきます。

ほとんどの人は100万円未満の限度額になるので、基本的には基準残高1円~999,999円のときの適用利率を参考にすると良いでしょう。

| 基準残高 | 適用利率 |

|---|---|

| 1円~999,999円 | 年15.0%~18.0% |

| 1,000,000円~2,000,000円 | 年12.0%~15.0% |

ポイントは限度額200万円までだと、限度額ではなく、借入残高で利率が変わるという点です。

例えば、最初に限度額100万円で契約して、10万円を借りたとしましょう。そのときの利率は年15.0%~18.0%の範囲で決まります。

一方、契約直後、いっきに限度額いっぱいの100万円を借りた場合は、基準残高が100万円以上になるため、適用利率は年12.0%~15.0%です。

適用利率は基準残高が表の額に達したその日に変更されます。そして、一度変更された利率は、たとえ返済によって基準残高が100万円未満になっても戻ることはありません。

200万円超の場合

次は契約限度額が200万円を超えるケースです。この場合は契約限度額によって適用される利率が変わります。

| 契約限度額 | 適用利率 |

|---|---|

| 2,000,001円~3,000,000円 | 年9.0%~15.0% |

| 3,000,001円~4,000,000円 | 年7.0% |

| 4,000,001円~5,000,000円 | 年4.5% |

借入残高の影響はなく、契約限度額だけで利率が決まるため分かりやすいでしょう。

300万円までは年9.0%~15.0%の範囲で利率が決まりますが、それ以降は限度額ごとに一律の金利が設定されています。

金利が高いといわれることもある消費者金融も、限度額次第では十分に低い利率になるのです。

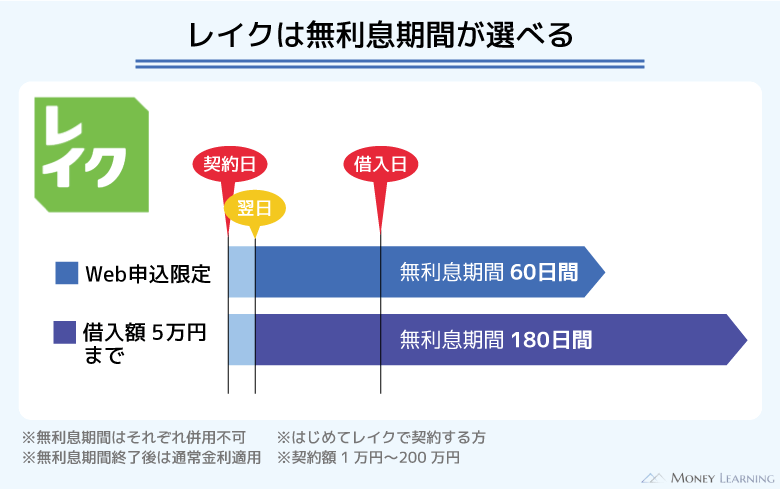

レイクの新規契約者向け無利息期間

レイクのカードローンは、通常、借り入れの翌日から利息が発生します。ただし、レイクには新規契約者向けに無利息期間があり、初回契約の翌日から一定期間は利息が発生しません。

はじめて利用する場合は、お金を借りてもすぐに利息が発生するわけではないのです。

レイクには次のような無利息期間があります。

- 契約額が50万円未満の方は60日間無利息

- 契約額が50万円以上(お借入れ額1万円でも可能)の方は365日無利息

無利息期間中は、発生する利息は0円です。

対象となるのははじめて契約する人だけですが、上手く活用すれば利息の負担は大きく軽減されるでしょう。

適用利率を確認する方法

レイクのカードローンを契約している方は、現在の適用利率を会員ページから確認できます。金利にはいくつかの調べ方がありますが、会員ページから確認するのがもっとも簡単です。

レイクの会員ページにアクセスしたら、「カード番号・会員番号」「カード暗証番号」「生年月日」を入力してログインしてください。

会員ページへのログイン後、契約内容のメニューで適用されている金利が分かります。

また、レイクの公式スマホアプリ「レイクアプリ」でも確認できるので、ダウンロードしておくと良いでしょう。

滞納時の遅延損害金

カードローンを利用する際に注意したいのが滞納(延滞)です。滞納時は通常の金利よりも高い遅延利率で利息が計算され、それによって生じる賠償金は「遅延損害金」と呼ばれます。

レイクの場合、滞納時の金利は年20.0%です。さらに、遅延損害金により負担が増すだけでなく、滞納は信用情報にも登録されるため注意してください。

登録された情報はクレジットカードやローンの審査で利用されるため、しばらくはそれらの審査に通りづらくなるでしょう。

レイクの利息はいくらか返済シミュレーション!利息の計算方法とは?

レイクのカードローンを利用したときに、いくらの利息が発生するのでしょうか?

まず、1日分の利息に関しては、次のような計算方法になります。

消費者金融の金利は実質年率という形式で記載されていて、「1年間借りたときの割合」を指しています。そのため、元金に金利をかけた後に、365日で割れば1日分の利息になるのです。そして、上の式に借入日数をかけると、その日数分の利息が分かります。

一例として、「10万円を金利年18.0%で30日間借りた場合」を計算すると以下のようになります。

ただし、レイクは「残高スライドリボルビング方式」もしくは「元利定額リボルビング方式」という返済方式で、どちらも原則月に1回の返済(約定返済)が必要です。

返済によって元金の部分が変動し、上の計算方法だとズレが生じてしまうため、より実際の金額に近い金額を知るには返済シミュレーションをしましょう。

ここでは10万円、30万円、50万円、100万円の金額別に利息のシミュレーション結果をまとめました。シミュレーションの結果なので金額、日数などは実際の数字と異なる場合があります。また、レイクをはじめて契約する場合で、残高スライドリボルビング方式による返済のシミュレーションです。

レイクで10万円を借りた場合の利息(金利年18.0%)

10万円を借りる場合の利息は次のようになります。

| 無利息の種類 | 月々の返済額 (最終回の返済額) |

返済期間 | 利息の合計額 |

|---|---|---|---|

| 60日間無利息 | 4,000円 (1,274円) |

31ヶ月 | 21,274円 |

毎月4,000円ずつ返済していくと約2万円の利息になります。この月々の返済額は基準残高が10万円以下のときの最低返済額です。

多めに返済する分には自由なので、少額借入でも余裕があるなら多めに返していくと良いでしょう。

レイクで30万円を借りた場合の利息(金利年18.0%)

次は30万円を借りる場合のシミュレーションです。

| 無利息の種類 | 月々の返済額 (最終回の返済額) |

返済期間 | 利息の合計額 |

|---|---|---|---|

| 60日間無利息 | 11,000円 | 34ヶ月 | 72,704円 |

借りる金額が大きくなると、負担する利息も増えます。また、月々の返済額も増加するので、無理なく返していけるかよく確認しておきましょう。

レイクで50万円を借りた場合の利息(金利年18.0%)

50万円を借りるときの利息は以下のようになります。

| 無利息の種類 | 月々の返済額 (最終回の返済額) |

返済期間 | 利息の合計額 |

|---|---|---|---|

| 60日間無利息 | 13,000円 | 55ヶ月 | 212,254円 |

| 365日間無利息 | 13,000円 | 46ヶ月 | 95,696円 |

レイクの場合、基準残高が40万円超~50万円以下だと毎月13,000円の返済です。

はじめての契約金額が50万円以上の方は、条件を満たすことで365日間の無利息期間が適用されます。

365日間の無利息期間の方が断然利息の節約になるので、条件を確認して申し込むことをおすすめします。

※ 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

レイクで100万円を借りた場合の利息(金利年15.0%)

最後は100万円を借りる場合の利息です。

| 無利息の種類 | 月々の返済額 (最終回の返済額) |

返済期間 | 利息の合計額 |

|---|---|---|---|

| 365日間無利息 | 26,000円 | 45ヶ月 | 149,887円 |

先ほど見たとおり、基準残高が100万円以上になるため金利は年12.0%~15.0%(限度額が200万円以下の場合)になります。

利率が15%に下がることで利息の負担は少し軽くなりますが、なによりも365日の無利息期間によって利息の総額の負担はかなり軽減されています。

ただし借入金額が高額な分、50万円のときに比べて月々の返済額が増えるので、この点は注意が必要です。

レイクの金利は高い?主要カードローンとの比較結果

ここからはレイクの金利は本当に高いのか主要なカードローンと比較していきましょう。

比較は大手消費者金融と銀行カードローンに分けて行いました。

レイクと他の大手消費者金融と比較した場合

最初は大手消費者金融と比較した場合です。

| 消費者金融カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| レイク | 4.5%~18.0% | 1万円~500万円 |

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

ほとんどの大手消費者金融は上限金利がレイクと同じく年18.0%です。そのため、上限金利に関しては平均的だといえます。

一方、下限金利は年3.0%の消費者金融が多いため、レイクの年4.5%はやや高めでしょう。ですが、下限金利は最大限度額で契約できるような場合でないと適用されません。

下限金利になるケースはほぼないので、特に注意しなければならないようなデメリットでもないでしょう。適用される利率は審査の結果次第ですが、はじめて契約するときは上限金利になると思ってください。

レイクとプロミス アコム アイフル SMBCモビットの比較

人気のおすすめ消費者金融

銀行カードローンと比較した場合

銀行カードローンは非常に数が多いですが、その中から主要な商品を表にまとめました。

| 銀行カードローン | 金利 | 限度額 |

|---|---|---|

| 三菱UFJ銀行カードローン | 年1.4%~14.6% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 |

| オリックス銀行カードローン | 年1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行カードローン | 年1.5%~14.5% | 10万円~800万円 |

レイクと比較すると上限金利、下限金利の両方が低めの傾向にあると分かります。

前述のとおり、特に上限金利が重要です。数十万円~100万円以上の借り入れを予定しているなら、できるだけ金利を重視してカードローンは選びましょう。

借入金額が大きいと利息は増えやすく、返済も長期にわたりやすいです。

一方、少額借入を比較的短期で完済するときは、消費者金融でも利息の負担は想像より軽いでしょう。

例えば、10万円を30日間借りた利息は、年18.0%と年15.0%で250円ほどの差にしかなりません。もちろん金利も重要ですが、「無理なく返せるか」「負担は重くないか」は利息で判断してください。

レイクで金利を下げる・利息を軽減する方法

レイクの金利と利息について見てきましたが、実は、以下のような方法で金利を下げたり、利息を軽減したりすることも可能です。

- 利用実績を積んだことによる金利の引き下げ

- 限度額を増額することでの金利の引き下げ

- 約定返済以外の増額返済、追加返済

場合によって大きな差が生まれることもあるので、これらの方法をしっかりと押さえておきましょう。

利用実績を積んだことによる金利の引き下げ

カードローンの金利は、契約中ずっと一緒というわけではありません。

レイクの場合、公式ホームページに「お客さまのご利用状況により、利率の見直しや優遇金利の適用がございます」と記載されています。

返済日に遅れることなくカードローンの利用実績を積んでいれば、優良顧客と判断され、金利を引き下げてもらえるケースもあるのです。

限度額を増額することでの金利の引き下げ

金利は限度額を増額することでも変更されるケースがあります。レイクの場合、増額の案内は会員ページ内に表示されたり、メールで連絡が来たりします。

その時点では「増額を検討できる」という案内なので、限度額を上げてもらうためには審査を受けましょう。最新の収入証明書を用意した上で、会員ページから増額審査を申し込んでください。

ただし、限度額が上がっても、金利は据え置きというケースもあるので、その点については覚えておきましょう。

約定返済以外の増額返済・追加返済

レイクは返済方式によって決まった金額を毎月返済(約定返済)していきますが、それ以上の金額を支払うことも可能です。

元金を早く減らすことで、発生する利息も減るので効率的に返済できます。そのため、約定返済以外に増額返済や追加返済も行いましょう。

レイクでは契約者一人ひとりの都合の良い日を返済日に指定でき、その日付の14日前から当月分の返済を行えます。

ただし、15日以上前の返済に関しては「前月分への追加返済」という形で扱われるので注意してください。当月分の返済には含まれず、それとは別に今月の約定返済が必要です。

レイクの金利が高いと思ったら途中から銀行カードローンで借り換えるのも有効

金利だけを見ると銀行カードローンは非常に魅力的ですが、その分、審査基準は厳しめになります。また、銀行カードローンは即日融資に対応しておらず、審査に時間がかかることも多いです。

「低金利が良いけど、審査に落ちたり、利用までに時間がかかったりするのは嫌だな…」

このような場合、まずはレイクのカードローンで借りて、後々、銀行カードローンで借り換えるという選択肢もあります。

最初は無利息期間を利用することで返済の負担を抑え、途中からは低金利な銀行カードローンで借り換えることで金利を下げるのです。

もちろん、借り換える際にも審査はありますが、このような方法があることも覚えておきましょう。

まとめ

レイクの金利は消費者金融の中では平均的な水準だといえます。ただ、無利息期間があるので、それを上手に活用すれば負担は軽減できるでしょう。

最後にレイクの金利、利息に関するポイントをまとめます。

- レイクの金利は年4.5%~18.0%の間で決まる

- 契約限度額200万円を基準に金利の決まり方が変わる

- 初回契約者は上限金利(年18.0%)になることが多い

- 無利息期間で返済の負担は軽減可能

- 増額返済や追加返済をすることで利息の負担は減らせる

レイクの金利は銀行カードローンと比較すると高めです。しかし、少額借入なら利息の差は小さく、多くの銀行カードローンには無利息期間がありません。

大きな金額を借りたり、長期で返済プランを立てたりするようなケースでないなら、レイクも十分にお得でしょう。

返済シミュレーションを利用すると利息の目安が簡単に分かるので、無理のない範囲でカードローンを利用してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。