SMBCモビットは電話連絡や郵送物のないWEB完結で申し込めるのが大きなメリットのカードローンですが、お金を借りる際には金利も重要です。

金利が高ければ、それだけ利息の負担も増加するので、申し込みの前に必ず確認しておきましょう。

SMBCモビットの金利は高いのでしょうか?

この記事では、SMBCモビットの金利と利息について説明していきます。

どのくらいの利息になるのかのシミュレーションとあわせて、ほかのカードローンとの比較結果や利息を軽減するための工夫もまとめました。

また、SMBCモビットの金利が高いと感じたときに検討したいカードローンも紹介します。金利が不安でSMBCモビットの申し込みを迷っている方はぜひ参考にしてください。

目次

SMBCモビットの金利と適用利率の決まり方

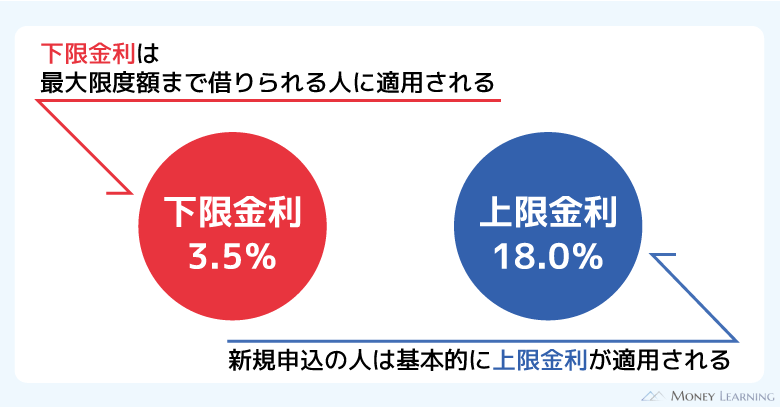

SMBCモビットのカードローンは金利年3.0%~18.0%です。この金利幅で適用される利率が決定されることになります。

カードローンの金利は限度額に応じた利率になり、限度額が少額だと高めの利率、高額だと低い利率になる傾向になります。

初回から高めの限度額での契約は望めないので、基本的には上限金利である年18.0%になると思っておきましょう。

審査結果が出るまで具体的な利率は分かりませんが、SMBCモビットの金利は利息制限法の範囲内で決まります。そのため、限度額が100万円以上になる場合の金利は原則として年15.0%以下です。

カードローンなどの金利は法律による規制があり、正規の業者から借りるのであれば違法な利息を取られることはありません。

また、法改正によってグレーゾーン金利が撤廃されたため、現在は過払い金が発生するような利率になることもないので安心してください。

適用されている利率の調べ方

SMBCモビットのカードローンをすでに契約している方は、会員専用サービスの「Myモビ」にログインすれば適用されている利率を確認できます。

「ユーザーID+パスワード」、もしくは「モビットカード番号(振込キャッシング番号)+暗証番号+電話番号」でログインしたら、メニューから「利用状況照会」を見ましょう。

メニュー内の「契約内容のご案内」に「通常利率」が記載されています。

滞納(延滞)で発生する遅延損害金の金利

SMBCモビットでは通常の利率以外に、返済に遅れた場合に適用される遅延利率が決められています。遅延利率は年20.0%で、この利率で遅延損害金の計算は行われるのです。

通常の利率に比べると割高ですが、ほかの大手消費者金融も同じく年20.0%なので特別高いわけではありません。ちなみに、遅延利率に関しても会員専用サービスにログインすれば確認できます。

むしろ滞納したときに注意すべきなのは信用情報への影響です。信用情報に滞納の記録が登録されてしまうと、カードローンやクレジットカードの審査に通りづらくなるので注意してください。

もし返済に遅れてしまったら、できるだけ早く滞納の状態を解消しましょう。

SMBCモビットの利息はいくらになるのか返済シミュレーション

SMBCモビットのカードローンは借り入れの翌日から利息が加算されていきます。

利息の計算方法は次のとおりです。

金利は実質年率で表記されますが、カードローンの利息は日割りでの計算です。そのため、元金に金利をかけ、それを365で割れば1日分の利息になります。

例えば、10万円を金利年18.0%で借りると1日分の利息は約49.3円であり、30日間借りた場合は1,479円です。

そして、現時点で発生している利息は会員専用サービスでも確認できます。SMBCモビットのカードローンを契約した後は、会員専用サービスにログインして調べると良いでしょう。

また、利息の計算は返済シミュレーションを利用すると簡単です。SMBCモビットなどのカードローンは毎月1回の返済が必要なので、追加借入しなければ元金は徐々に減っていきます。

上の計算方法はその点が考慮されていません。返済シミュレーションであればより実際の金額に近い利息がすぐに分かります。

以下では10万円~100万円を借りた場合、どのくらいの利息になるのかのシミュレーション結果をまとめました。(※ 実際の金額、日数と異なる場合もあります。シミュレーションの結果は参考値としてご覧ください。)

SMBCモビットで10万円を借りた場合の利息(金利年18.0%)

まずはSMBCモビットで10万円を借りる場合です。

月々の返済額4,000円、5,000円、10,000円の3パターンでシミュレーションしました。

| 月々の返済額 | 最終回の返済額 | 返済期間 | 利息の合計額 |

|---|---|---|---|

| 4,000円 | 2,260円 | 32ヶ月 | 26,260円 |

| 5,000円 | 4,772円 | 24ヶ月 | 19,772円 |

| 10,000円 | 9,158円 | 11ヶ月 | 9,158円 |

10万円程度の借り入れであれば利息はそこまで増えません。しかし、月々4,000円で返済していくと返済期間は32ヶ月で、利息の合計は26,260円になります。

月々の返済額を少なくすると返済期間は長くなり、その分だけ、利息も増えてしまうので注意してください。

SMBCモビットで30万円を借りた場合の利息(金利年18.0%)

次はSMBCモビットで30万円を借りる場合です。

借入金額が増えると月々の返済額も増えますが、返済期間が延びるため利息の合計も増えます。よりしっかりと返済計画を立てましょう。

| 月々の返済額 | 最終回の返済額 | 返済期間 | 利息の合計額 |

|---|---|---|---|

| 11,000円 | 3,683円 | 36ヶ月 | 88,683円 |

| 15,000円 | 14,332円 | 24ヶ月 | 59,332円 |

| 20,000円 | 2,404円 | 18ヶ月 | 42,404円 |

SMBCモビットの場合、借入金額が30万円のときの最低返済額は毎月11,000円です。毎月11,000円で返済を続けていくと完済に3年かかり、利息の合計は9万円弱になります。

毎月の返済額を15,000円まで増やせば、返済期間は1年短縮され、利息も約3万円減ります。返済に遅れないことが第一ですが、余裕があるならできるだけ多めに返済していきましょう。

SMBCモビットで50万円を借りた場合の利息(金利年18.0%)

SMBCモビットなどの消費者金融カードローンはまとまった金額の借り入れに向かないケースもあります。

50万円を借りるとなると、利息もそれなりに高額になるので注意が必要です。

| 月々の返済額 | 最終回の返済額 | 返済期間 | 利息の合計額 |

|---|---|---|---|

| 13,000円 | 10,057円 | 58ヶ月 | 251,057円 |

| 20,000円 | 11,374円 | 32ヶ月 | 131,374円 |

| 30,000円 | 9,706円 | 20ヶ月 | 79,706円 |

借入金額が50万円のときの最低返済額は13,000円です。30万円のときと比較して月々の最低返済額は2,000円しか変わりません。

月々の返済に無理がなくても、このペースではなかなか元金が減らず、利息の合計も高額になってしまいます。

月々13,000円ずつの返済だと返済期間は58ヶ月、利息の合計は251,057円にもなるのです。

借入金額が10万円、30万円のときよりも大きな負担になるでしょう。毎月の返済額を増やすだけでなく、ボーナスなどを利用していっきに追加返済するなどの工夫もしてください。

SMBCモビットで100万円を借りた場合の利息(金利年15.0%)

SMBCモビットの金利の決まり方で説明したように限度額が100万円以上になると、適用される利率は原則として年15.0%以下になります。

それよりも低い利率になる可能性もありますが、今回は年15.0%でシミュレーションしています。

| 月々の返済額 | 最終回の返済額 | 返済期間 | 利息の合計額 |

|---|---|---|---|

| 26,000円 | 19,743円 | 53ヶ月 | 371,743円 |

| 35,000円 | 19,878円 | 36ヶ月 | 244,878円 |

| 50,000円 | 7,936円 | 24ヶ月 | 157,936円 |

最低返済額である26,000円で支払いを続けた場合、返済期間は53ヶ月、利息の合計額は371,743円です。

また、月々の返済額を35,000円まで増やしても、完済するまでには約25万円の利息になります。月々の返済額を増やすことで利息は大きく減少するものの、それでも軽い負担ではありません。

繰り返しになりますが、消費者金融はまとまった金額の借り入れに向かないケースもあります。最初から100万円以上を借りるつもりであれば、より低金利な銀行カードローンなどが向いているでしょう。

【徹底比較】SMBCモビットの金利は高いのか?安いのか?

SMBCモビットに申し込む上では「ほかのカードローンの金利と比べたときに高いの?」という部分も気になると思います。

そこでSMBCモビットも含めた主な消費者金融、銀行カードローンの金利を表にまとめて比較しました。

| カードローン | 金利 | 限度額 | |

|---|---|---|---|

| 消費者金融 | SMBCモビット | 年3.0%~18.0% | 1万円~800万円 |

| プロミス | 年2.5%~18.0% | 1万円~800万円 | |

| アコム | 年2.4%~17.9% | 1万円~800万円 | |

| アイフル | 年3.0%~18.0% | 1万円~800万円 | |

| レイク | 年4.5%~18.0% | 1万円~500万円 | |

| 銀行カードローン | 三菱UFJ銀行カードローン | 年1.4%~14.6% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 | |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

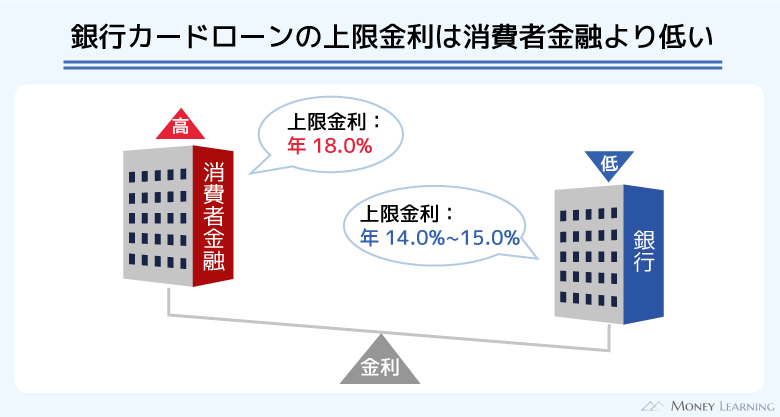

表を見るとSMBCモビットの金利は、消費者金融間だと平均的な水準だと分かります。

一方、表の銀行カードローンはすべて上限金利が年15.0%以下です。そのため、銀行カードローンと比べると高めの利率になるものの、それは消費者金融全体にいえます。

もしまとまった金額を借りるなら、消費者金融ではなく、低金利な銀行カードローンを選ぶべきでしょう。

ただ、少額借入、短期利用であれば金利による影響は小さく、利息の差も大きくありません。

例えば、10万円を年15.0%で30日間借りると利息は1,232円で、年18.0%との差は247円です。

あくまでも30日間の利息ですが、気になるような差ではないと思います。

どのくらいの金額を借りるのかによって消費者金融、銀行カードローンのどちらが合っているかは変わります。返済シミュレーションなどで利息を調べて、問題ない金額かを確認するようにしましょう。

SMBCモビットの金利が高いと思った人におすすめのカードローン

消費者金融カードローンのSMBCモビットは、銀行カードローンと比較すると高めの金利になります。

前述のとおり、少額借入なら影響は小さいものの、「やっぱりSMBCモビットの金利は高いな」と感じた人もいるでしょう。

その場合、次のようなカードローンも検討してください。

- 無利息期間のある消費者金融カードローン

- 上限金利が低く設定してある銀行カードローン

- 返済実績に応じて金利が年々下がるカードローン

無利息期間のある消費者金融カードローン

SMBCモビットにこだわる特別な理由がない場合、もしくは別の消費者金融でも問題のない場合は、無利息期間のあるほかの消費者金融のカードローンがおすすめです。

特に短期的な借り入れには、無利息期間のある消費者金融が向いています。無利息期間は大手消費者金融の特徴のひとつですが、残念ながらSMBCモビットにはありません。

消費者金融によって無利息期間の内容に違いがあるので、比較しながら決めると良いでしょう。

上限金利が低く設定してある銀行カードローン

とにかく金利を重視したい人、大きな金額を一度に借りようと思っている人は、上限金利の低い銀行カードローンがおすすめです。

ただし、消費者金融よりも審査基準が厳しめで、即日融資にも対応していません。審査に自信がない場合、すぐにお金を借りたい場合には向いていないでしょう。

金利面では消費者金融に優っていますが、銀行カードローンにはデメリットもあるので注意してください。

SMBCモビットの利息の負担を減らすためにできる工夫

SMBCモビットにはWEB完結申込、返済でVポイントが貯まる・返済にVポイントが使えるなどのメリットがあります。(※ Vポイントサービスの利用には、所定の手続きが必要です。)

そのため、金利面でのメリットは少なくても、「やっぱりSMBCモビットで借りたい」という人もいるでしょう。

もしSMBCモビットで借りるなら、次のような工夫で利息の負担を減らすと良いです。

- 完済までの期間を短く設定する

- 手数料のかからない借り入れ、返済方法を利用する

- 限度額の増額で金利の引き下げを狙う

完済までの期間を短く設定する

記事の前半で利息のシミュレーションをしましたが、毎月の返済額を増やし、完済までの期間が短くなると利息も減少していました。

カードローンは早く完済すれば、その分だけ利息も減るのです。

SMBCモビットでは「借入後残高スライド元利定額返済方式」という返済方式をとっていて、最後に借り入れを行った直後の残高で月々の返済額が決まります。

ただし、その金額は最低返済額であり、それよりも多く返済するのは自由です。完済までの期間を短くできるように、無理のない範囲で返済のペースを調整しましょう。

手数料のかからない借り入れ・返済方法を利用する

カードローンの返済は「手数料>利息>元金」の順番で充当されていきます。

返済しても全額が元金から引かれるわけではありません。利息は元金に対して発生するので、効率的に返済するためには余計な手数料をかけないことも重要なのです。

カードローンを利用する際にかかる主な手数料は、ATMの利用手数料でしょう。SMBCモビットの場合、三井住友銀行ATMであれば手数料は無料です。

提携ATMで借り入れ、返済をするときは、できるだけ手数料無料の三井住友銀行ATMを利用するようにしてください。

もしくは、手数料のかからない別の借入方法や返済方法を利用しましょう。

限度額の増額で金利の引き下げを狙う

SMBCモビットの金利は、審査後に具体的な利率が提示されることになります。ですが、最初に決まった金利がずっと変わらないわけではありません。

カードローンは限度額に応じて金利が決まるため、増額で金利の引き下げを狙うこともできるのです。

金利を下げたいときは、SMBCモビットの公式スマホアプリや会員専用サービス「Myモビ」(パソコン版)から増額審査申込をしましょう。(※ 増額の検討ができない場合、「増額審査申込」は表示されません。)

ただし、増額の審査に落ちてしまうケース、増額できても金利は変更にならないケースもあるので注意してください。

また、しっかりと返済していて優良顧客と認められたり、年収がアップしていたりする場合は、交渉によって金利が下がることもあります。

いずれも確実な方法ではありませんが、選択肢のひとつとして知っておくと良いです。

SMBCモビットの返済途中でも低金利な銀行カードローンによる借り換えは可能

もしSMBCモビットの返済途中に利息の負担の重さを感じたら、低金利な銀行カードローンでの借り換えも検討してください。

前述のとおり、増額などでSMBCモビットの適用利率を下げることはできます。ただし、増額のハードルはカードローンを契約するよりも高く、思ったような結果にならないことも多いのです。

特に契約からあまり期間が経過していないケース、返済能力が上がっていないケースだと、増額による金利の引き下げは難しいでしょう。

SMBCモビットを上限金利で契約しているなら、銀行カードローンによる借り換えで利率が下がる可能性は高いです。銀行カードローンによる借り換えにも審査は必須ですが、利息の負担を減らすには有効な方法なので挑戦する価値は十分にあります。

申し込みの前にSMBCモビットの借入残高をできるだけ減らしておくと良いでしょう。

まとめ

SMBCモビットの金利は、ほかの大手消費者金融と比較しても大きな差はありません。平均的な水準であり、少額借入に利用するなら負担は小さいでしょう。

利息制限法などの法律の範囲内で利率は決められるので安心してください。

最後にSMBCモビットの金利と利息に関するポイントをまとめます。

- SMBCモビットは年3.0%~18.0%で金利が決まる

- 適用される利率は審査を受けないと分からない

- 年18.0%で10万円を30日間借りたときの利息は約1,500円

- 滞納している期間は年20.0%の遅延利率が適用される

- 早く返済すれば、利息の負担も減る

一方、SMBCモビットの金利は銀行カードローンと比較すると高めです。そのため、まとまった金額の借り入れには向きません。

また、ほかの消費者金融にあるような無利息期間もないため、SMBCモビットに金利面でのメリットは少ないといえます。

金利を重視したい場合、無利息期間を利用したい場合は、ほかの消費者金融や銀行カードローンも検討してみてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。