アイフル カードローンの返済は約定制とサイクル制の2種類の返済期日があり、次回の返済日はスマホアプリや会員ページから確認可能です。

もしこの返済期日に遅れてしまったらどうなるのでしょうか?

「お金はあるのに返済するのを忘れていた!」というときは、会員専用ダイヤルに電話して、すぐにATMや振り込みで遅れていた返済を行ってください。早めに対処すれば返済遅れによるリスクは最小限にとどめられます。

しかし、すぐに返済するのが難しいケースもあるでしょう。

この記事ではアイフルへの返済が遅れるリスクと遅れたとき・遅れそうなときの対処法についてまとめました。

アイフルへの返済遅れは1日でも延滞です。起こりうるリスクと正しい対応方法を知って、できるだけ早く問題を解決してください。

目次

アイフルのカードローンで返済が遅れるとどうなる?

まずは、アイフルのカードローンで返済が遅れるとどうなるのかについて見ていきましょう。

基本的に返済が遅れていても、契約者の自宅や勤務先をアイフルの職員が訪問することはありません。

ただし、返済遅れの状況に応じて次のようなリスクが生じます。

- 返済期日を過ぎると遅延損害金が発生する

- 携帯電話に返済確認の電話がくる

- 借り入れの利用が制限される

- カードローンの限度額が引き下げられる

- ハガキなど郵送で督促される

- カードの強制解約や一括返済請求が行われる

- 裁判により差し押さえが行われる

- 信用情報にネガティブな情報が登録される

滞納が長期にわたったり、頻繁に返済が遅れていたりすると、生じるリスクも大きくなります。

うっかり返済日を忘れることは誰にでもあるので、「早めに対応すること」「繰り返さないこと」が重要です。

返済期日を過ぎると遅延損害金が発生する

アイフルのカードローンには通常の貸付利率と別に「遅延損害金」が設定されています。

アイフルの遅延損害金は20.0%(実質年率)で計算され、返済日を過ぎている期間中の利息は通常よりも高くなるのです。数日なら大きな負担にはなりませんが、確実に損をするので注意しましょう。

いくつかのケースを例に30日あたりの利息・遅延損害金による負担額を表にまとめたので参考にしてください。

| 借入金額 | 適用利率 | ||

|---|---|---|---|

| 年15.0% | 年18.0% | 年20.0% | |

| 10万円 | 1,232円 | 1,479円 | 1,643円 |

| 30万円 | 3,698円 | 4,438円 | 4,931円 |

| 50万円 | 6,164円 | 7,397円 | 8,219円 |

※ 小数点以下の金額は切り捨てで計算しています。

アイフルの通常金利は年3.0%~18.0%です。適用される利率は審査によって決まりますが、契約限度額が高額でなければ年15.0%~18.0%程度になることが多いでしょう。

表の場合、年20.0%の遅延損害金との差額は数百円~数千円です。しかし、借入金額や延滞期間によってはより大きな負担になるので、延滞は1日でも早く解消してください。

携帯電話に返済確認の電話がくる

返済日を過ぎても入金がない場合、数日以内にアイフルから連絡が来ます。

電話は会員情報に登録されている携帯電話番号にかかってきて、「返済を忘れていないか」「いつ頃入金できるか」などを尋ねられます。

うっかり返済日を忘れていたのであれば、事情を説明して、できるだけ早い入金予定日を伝えましょう。

借り入れの利用が制限される

アイフルへの返済が遅れていると、カードローンで借り入れができなくなる場合もあります。これは借り入れでの利用に制限がかけられている状態です。

一時的に利用可能枠が0円になり、延滞を解消するまではもとに戻りません。

カードローンの限度額が引き下げられる

必ず行われる措置ではありませんが、カードローンの返済状況に問題があれば限度額の引き下げも検討されます。

例えば、短期でも頻繁に延滞しているなら、「今の限度額のままカードローンを利用させるのはリスクがある」と判断されることもあるのです。

アイフルのカードローンは審査を受けることで限度額の増額もできます。しかし、返済状況に問題があって引き下げられた限度額をもとに戻すのは難しいでしょう。

ハガキなど郵送で督促される

「アイフルからの電話連絡を無視する」「約束した入金予定日までに返済しない」などの場合は、電話だけでなくハガキなどで督促書類を郵送することもあります。

アイフルは郵送物を契約者のプライバシーに配慮した形で送りますが、家族と一緒に住んでいるならバレるリスクは高まるでしょう。また、ハガキなどの郵送と並行して、電話による督促が行われることも多いです。

返済日を過ぎてしまっても早期にしっかりと対応すれば、自宅への郵送物は回避できる可能性があります。すぐに返済できないケースでもアイフルからの電話には出て、誠意ある対応を取るようにしてください。

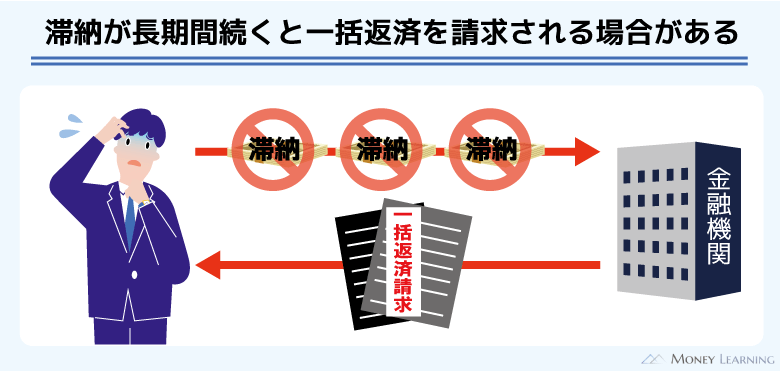

カードの強制解約や一括返済請求が行われる

延滞期間が長引くとアイフルはカードローンの強制解約を行います。

カードローンの強制解約は、一時的な利用制限ではありません。遅れていた分を支払っても、そのカードローンは使えなくなるのです。

もちろん、残高を支払うまでは強制解約後も返済義務が残ります。

また、アイフルは返済遅れのない契約者に対して一括返済を求めることができません。これは、カードローンの利用者には「支払期限が決められていることで得られる利益(期限の利益)」があるからです。

しかし、契約上は返済が遅れた時点で期限の利益を失うため、一括返済請求が行われる可能性も出てきます。その場合、分割による返済はできず、債務の全額をまとめて支払わなければいけません。

裁判により差し押さえが行われる

返済をいつまでもしなかった場合、アイフルは法的手段によって債権回収を試みます。つまり、裁判によって給与などの差し押さえを実行しようとするのです。

裁判で差し押さえが認められても、給与の全額を持っていかれるわけではありません。ですが、訴訟になれば自宅に裁判所からの手紙が届きますし、給与の差し押さえは勤務先にもバレてしまいます。

生活に与える影響はとても大きいので、裁判になる前に必ず対応してください。

信用情報にネガティブな情報が登録される

返済遅れの期間が2ヶ月~3ヶ月以上になると、信用情報に「異動情報」として延滞が記録されます。異動情報は信用情報の評価に深刻な影響があり、一度登録されるとしばらく記録は消えません。

登録内容によっては5年~10年程度、ローンやクレジットカードの審査に通りづらくなるでしょう。

また、短期間の延滞も信用情報に登録されます。信用情報に関してはアイフルだけの問題ではないため注意してください。

アイフルでの返済遅れをどうしても回避したいときの対応策

アイフルのカードローンで返済が遅れた場合、さまざまなリスクが生じます。もし予定外の出費などで次回の返済が一時的に難しくなっただけなら、別のカードローンで立て替えるという選択肢もあります。

大手消費者金融のカードローンであれば即日融資にも対応しており、早めにお金を用意することができるでしょう。(※ 契約には審査があります。申し込みの時間帯などによっては翌営業日以降の連絡になります。)

また、新規契約者向けに無利息期間が用意されていれば、一定期間は利息の負担もありません。

あくまでも一時的な解決策ですが、どうしても延滞を回避したいときは以下のようなカードローンで立て替えることも検討してください。

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミスの詳細はこちら | 2.5%~18.0% | 1万円~800万円 |

| アコムの詳細はこちら | 2.4%~17.9% | 1万円~800万円 |

| レイク ※1 | 4.5%~18.0% | 1万円~500万円 |

※1 無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。Webで初めてお申込みで60日無利息。

ただし、すでに返済日を過ぎているならカードローン審査に通らない可能性が高いです。立て替えるのであれば早めに申し込みを済ませた方が良いでしょう。

返済が滞ることのないようにカードローンは計画的に利用してください。

アイフルのカードローンで返済が遅れそうなときの対処法

「返済日を過ぎてしまうが、支払いの目処は立っている」

「少し返済額を下げてもらえれば支払える」

このようなケースでは次のような対処法もあります。

- 返済日の変更(猶予)を申請する

- 一時的に返済額を減額する

1. 返済日の変更(猶予)を申請する

もともとの返済日から1週間以内に支払えるときは、返済日の変更(猶予)を申請することができます。(※ 取引状況によってはカードローンの利用に制限がかかるケースもあります。また、返済日を変更しても遅延損害金は発生します。)

スマホアプリ、会員ページ、電話、メールなどから返済日の変更を申請してください。

アプリや会員ページから申請する場合、ログイン後、メニュー内の「返済期日の変更(猶予)」から手続き可能です。ただし、手続き後もアプリや会員ページに表示される返済期日は変わりません。

猶予後の返済期日は、会員ページの「次回返済期日の変更(猶予)」で確認しましょう。「登録済みご返済約束日」の欄に登録された返済予定日が表示されます。

また、電話で申請する場合は会員専用ダイヤルの自動音声で手続きできます。

音声ガイダンスに従って「利用中のお客様【1】」>「今回の返済期日を過ぎる場合【4】」>「今回のご返済が遅れる方【5】」をプッシュしてください。

これらの方法で返済日を変更できるのは、比較的、早めに返済できるケースです。もしすぐにお金を用意できないなら、オペレーターに直接相談しましょう。

2. 一時的に返済額を減額する

アイフルのカードローンは、最後に行った借り入れの直後の残高に応じて月々の返済額が決まります。これは契約内容によって決められている約定返済額であり、本来はこの金額を支払わないといけません。

しかし、約定返済額の支払いが難しいときは、一時的に返済額を減額できる場合もあるのです。

スマホアプリの場合、「返済金額照会」へ進み、返済日の日付を指定します。その日付前後5日間の「請求金額」「最低金額」「完済金額」が表示されますが、確認するのは「最低金額」です。

請求金額の支払いができないときは、一時的に返済日の最低金額を支払ってください。

会員ページの場合は「利息」と「その他費用」(提携ATMの利用手数料)を確認して、その合計を一時的に支払いましょう。ただし、ATMからは硬貨の入金ができないため、合計金額から千円未満を切り上げた額を返済します。(※ 提携ATMの利用時には別途手数料がかかります。)

また、最低金額を支払ったときは、次回返済日が翌月に更新されていることもアプリや会員ページから確認してください。

アイフルの口座振替で返済が遅れるときの注意点

詳しくは後述しますが、アイフルのカードローンで返済忘れを防ぐためには「口座振替」も有効な方法のひとつです。

ただし、口座振替を登録していても、残高不足で引き落としができないケースもあります。このようなケースも延滞になってしまうので、口座振替を登録している人は注意してください。

ここからはアイフルの口座振替で返済が遅れるときの注意点について説明していきます。

- 原則、引き落としの前日までに口座にお金を用意する

- 確定している請求金額は変更できない

- 返済日を変更しても引き落としは実施される

- 残高不足による再振替は行われない

原則、引き落としの前日までに口座にお金を用意する

ATMから入金する場合、日付の変わるギリギリでなければ返済日の当日に入金しても間に合います。

一方、口座振替で返済しているときは、原則として引き落としの前日までには口座にお金を用意してください。

引き落としの時間は金融機関によって異なり、当日の入金だと間に合わない可能性が高いです。

引き落とし日や金額はアプリなどから確認できるので、その前日までに入金を済ませましょう。

確定している請求金額は変更できない

口座振替では一度確定した請求金額の変更ができません。アイフルの場合、請求金額は引き落としの8~10営業日前に決定します。

口座振替に関しては請求金額以外の支払いができないため、前述の最低金額まで減額してもらう方法も取れないと考えてください。

返済日を変更しても引き落としは実施される

口座振替を登録している場合、アプリなどから返済日の変更を申請しても、基本的に引き落としはもともとの振替日に実施されます。請求が確定した時点で、次の引き落としを止めることはできません。

振替日を変更するためには、引落請求が確定する前に返済日の猶予を申請する必要があるのです。

「現在の残高を引き落とされると困る」といったケースでは、残高を請求金額未満にしておくと引き落としが行われません。

どうしても引き落としを回避したいときは、返済の猶予を申請した上で残高不足にしておくなどの対応も可能です。

残高不足による再振替は行われない

請求金額に対して口座の残高が不足していた場合、引き落としは行われません。また、再振替(再引き落とし)もないので、残高不足のときは一時的にATMや振り込みで返済してください。

また、口座振替の請求確定日の時点で延滞が発生していた場合も、引き落としは実施されないので注意が必要です。

アイフルの返済日を忘れないためのコツ

カードローンの返済遅れには多くのデメリットがあるので、計画的に利用することだけでなく、返済日を忘れないことも重要です。

アイフルの返済日を忘れそうで不安な人は、次のような方法を試してください。

- aiメールサービスを登録する

- 口座振替を登録しておく

aiメールサービスを登録する

アイフルには返済期日などを知らせてくれる「aiメール」という無料サービスがあります。返済忘れが心配な人は、aiメールサービスを登録しておきましょう。

返済期日の3日前にメールでお知らせしてくれるので、返済忘れの防止に役立ちます。

aiメールの登録は会員ページから行ってください。(※ メールの受信設定を行っている場合、「aiful.co.jp」からのメールを受信できるようにドメイン設定してください。)

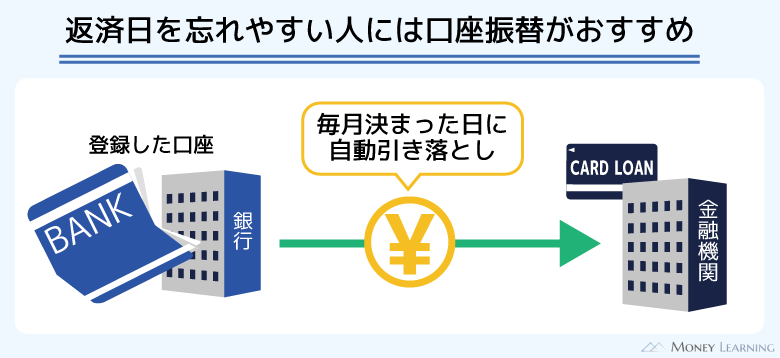

口座振替を登録しておく

口座振替の登録をしておけば、毎回自分で返済する必要はありません。残高不足でなければ自動的に返済を行ってくれます。

返済を忘れないためには口座振替を登録しておくと良いでしょう。引き落としは無料なので、提携ATMから返済するよりも手数料を節約できます。

ただし、返済用口座の登録から引き落としの開始までは、時間がかかるので注意してください。口座振替の登録後、初回の引き落とし日まではATMなどから返済する必要があります。(※ 口座振替の登録状況、初回の引き落とし日などは、会員ページにログインすることで確認可能です。)

できるだけ早く口座振替を開始したいなら、インターネットからの登録がおすすめです。

毎月の返済が厳しく今後もアイフルへの返済が遅れそうなときはどうすれば良い?

アイフルへの返済が遅れそうなとき、遅れたときの対処法について説明してきました。

返済日の猶予や返済金額の減額、別のカードローンによる立て替えなどの方法を紹介しましたが、いずれも一時的な対応です。

もし「毎月の返済が厳しい」「今後も返済が遅れてしまいそう」といった状況なら、おまとめローンや債務整理の検討も必要になるでしょう。

また、なんとか月々の返済ができていても、毎月の返済が少なければ残高はなかなか減りません。完済するまでの利息の負担を減らすためには、返済の方法を工夫したり、低金利なカードローンで借り換えたりする選択肢もあります。

アイフルへの返済が終わらずに困っている場合の対処法については、以下の記事で詳しくまとめているのでそちらも参考にしてください。

アイフルの返済額が減らない・終わらない!あなたが出来る解決方法とは?

まとめ

アイフルのカードローンで返済が遅れた場合、遅延損害金により負担が増えたり、信用情報に傷がついたりするので注意してください。

延滞は1日でも早く解消する方が、生じるリスクは小さくなります。

返済日を過ぎてしまいそうなときは、「返済日を変更する」「一時的に最低金額を支払う」などの対応を取りましょう。

- 延滞中は年20.0%の遅延損害金が発生する

- 長期の返済遅れになると一括返済や裁判のリスクもある

- 長期延滞は5年間~10年間ほど信用情報に残る

- 返済日の変更はアプリ、会員ページから行える

- 残高不足による再振替はないのでATMなどからの返済が必要

アイフルではスマホアプリや会員ページから返済日の猶予を申請することもできます。ただし、これにより返済日が変更されても、遅延損害金は発生しますし、カードローンの利用に制限がかかるケースもあるのです。

そのため、返済日を過ぎる前であれば別のカードローンによる立て替えも検討してください。無利息期間を上手く利用すれば一定期間は利息の負担がなく、延滞を回避することができます。

返済遅れのリスクは徐々に大きくなっていくので、返済日を過ぎてしまったときは早めに対応しましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。