「毎月返済しているのにアコムの借入残高が減らない!」

このような悩みを抱えている人もいると思います。

アコムのカードローンには新規契約者向けの無利息期間もあり使いやすいですが、いつの間にか残高が増えてしまって、返済が終わらず困っている人もいるでしょう。

この記事では、アコムの借入残高が減らない場合の解決方法について説明していきます。

また、借入残高が減りにくい理由もあわせて説明するので、アコムの返済に関して不安を感じている人はぜひ参考にしてください。

目次

アコムへの返済が終わらない!借入残高が減らないのはなぜ?

アコムのカードローンで返済しているのに残高が減らない場合、次のような原因が考えられます。

- 定率リボルビング方式による返済

- 借り入れにより延長される返済期間

- 銀行カードローンより高めの金利設定

定率リボルビング方式による返済

アコムは「定率リボルビング方式」によって毎回の返済額が決定されます。

定率リボルビング方式は「借入残高に一定の割合をかけて月々の返済額を算出する」というものです。

借入残高の一部を少しずつ返していく返済方式なので、全額を返済するまでに時間がかかります。

特にアコムの場合は、契約条件の良い人ほど「一定の割合」が小さくなり、毎月の返済額も下がるように設定されているため注意してください。

借り入れにより延長される返済期間

アコムのカードローンは、返済期間が「最終借入日から最長9年7ヶ月(1回~100回まで)」となっています。

適用されている利率によってはより短い最長返済期間になりますが、繰り返し借り入れしている場合、どんどん返済期間が延びていく点には注意しましょう。

カードローンは自動車ローンなどの目的別ローンのように、契約時に完済時期が決まるわけではありません。

ある程度、自由に借り入れと返済を行える分、計画的に利用する必要があるのです。

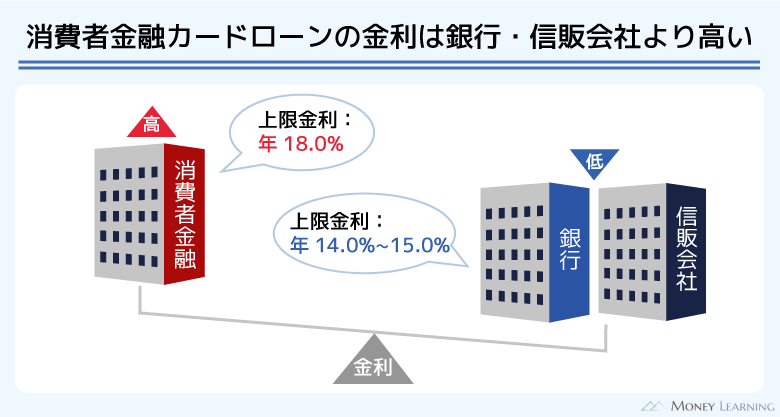

銀行カードローンより高めの金利設定

カードローンの利息は1日単位で加算されていき、返済は優先的に利息に充当され、その残りが元金に充当されます。

そのため、返済額のすべてが元金から引かれるわけではありません。

アコムのカードローンの金利は契約限度額に応じて決まりますが、上限金利である年18.0%で契約している人も多いでしょう。

この金利は大手消費者金融の中では標準的です。しかし、銀行カードローンよりは高めなので、借入金額によっては「返済しているのに元金があまり減っていない」ということもあります。

特に数十万円以上の金額を借りている人は金利の影響を受けやすいので、しっかりと返済計画を組む必要があります。

アコムへの返済が終わらない人の特徴

アコムへの返済を続けているのに完済の目処が立たない場合、次のいずれかに該当する可能性が高いです。

- 最低額でしか返済していない

- 「35日ごと」で期日ギリギリに返済している

- 完済せずに返済と借り入れを繰り返している

最低額でしか返済していない

前述のとおり、アコムのカードローンは定率リボルビング方式で最低返済額が決まります。この最低額でしか返済していない場合、完済するまでにかなりの期間がかかります。

例えば、10万円の借り入れでも最低額での返済では、完済までに2年もかかります。

毎月1万円ずつ返済すると1年以内に完済できるので、ほぼ倍の時間をかけて支払っていることになるのです。

また、毎月の返済を口座振替で行っている場合、最低額しか引き落とされません。これまで口座振替でしか返済してこなかったなら、借入残高はなかなか減らないでしょう。

「35日ごと」で期日ギリギリに返済している

アコムのカードローンは契約時に「35日ごと」と「毎月指定日」から返済期日を選択します。

どちらの返済期日にもメリット・デメリットがありますが、「35日ごと」を選び、毎月期日ギリギリに支払いを行っているなら要注意です。

「毎月指定日」よりも次回の返済期日までのスパンが長くなりやすく、その分、利息も増えてしまいます。

「今月分の返済期間内ならいつ支払っても同じ」というわけではありません。利息が増える前の早いタイミングで支払いをすれば、ギリギリで返済するよりも元金を効率的に減らせるのです。

完済せずに返済と借り入れを繰り返している

アコムのカードローンは審査で決まる限度額までなら追加借入も行えます。そのため、以前借りたお金を完済する前に借り入れするケースもあるでしょう。

当たり前ですが、毎月返済していても、また借りてしまえば残高は減りません。

加えて、アコムの最低返済額は最終借入後の残高で決まります。追加借入により次回の返済額が減少することもあり、その場合、さらに借入残高は減りづらくなります。

アコムからの借り入れは一括返済でいっきに返せる

アコムのカードローンで借入残高が減りにくい理由について説明してきました。

「返済できる余裕はあるのに、カードローンの仕組みを知らずに返済が長引いていた!」という人は、一括返済の手続きをしましょう。

このまま最低額で返済を継続する必要はありません。

アコムの場合、「ATM」「インターネット返済」「銀行振込」のいずれかで一括返済ができます。

アコムからの借り入れを一括返済する方法については別の記事で詳しく説明しているので、そちらも確認してください。

アコムの借入残高を早く減らすには?

すぐに一括返済するのは難しいという場合、次のような方法でも借入残高を効率的に減らしていけるでしょう。

- 随時返済や増額返済で毎月の返済額を増やす

- 金利を下げて利息の負担を軽減する

- 銀行カードローンなどで借り換える

- おまとめローンを利用する

随時返済や増額返済で毎月の返済額を増やす

定率リボルビング方式で決まるのは、返済しなければならない毎月の最低額です。そのため、随時返済や増額返済によって毎月の返済額を増やせば、もっと早く返済は終わります。

例えば、50万円の借り入れを毎月15,000円ずつ返済していくと、完済までにおよそ2年かかります。もし毎月20,000円、30,000円と多めに返済したなら、返済期間は大幅に短縮できるでしょう。

借入残高を効率的に減らし、早く返済を終わらせるためには、少しでも良いので多めに返済するようにしてください。

金利を下げて利息の負担を軽減する

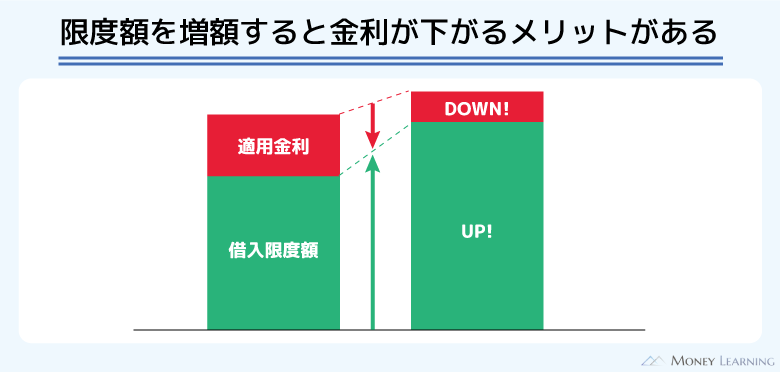

アコムの金利は審査によって決まりますが、限度額も審査に影響します。

基本的に限度額を増やすことで、適用される利率は下がる傾向にあります。ある程度、アコムのカードローンを利用してきたのであれば、増額による金利の引き下げを狙っても良いでしょう。

審査はありますが、増額によって限度額に応じた金利へと引き下げてもらえる可能性もあるのです。金利が下がれば利息の負担は減るため、毎月の返済額は一緒でも、借入残高の減りは早くなります。

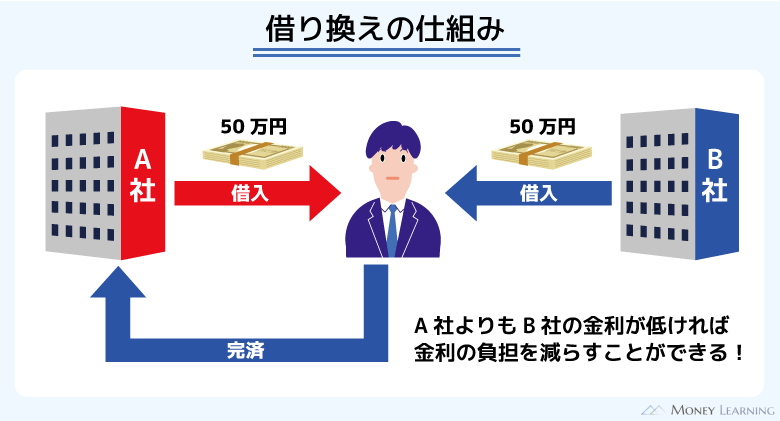

銀行カードローンなどで借り換える

前述のとおり、アコムの金利は増額によって引き下げ可能です。

しかし、増額審査に通らないこともありますし、審査に通っても金利は下がらないこともあるので注意してください。

そこで検討したいのが銀行カードローンなどでの借り換えです。銀行カードローンは消費者金融より金利が低く設定されていることも多く、借り換えることで利息の負担を軽減できます。

特にアコムの上限金利である年18.0%でお金を借りているなら、銀行カードローンによる借り換えは有効でしょう。

カードローンの借り換え審査の流れ!金利が安いおすすめの銀行カードローン

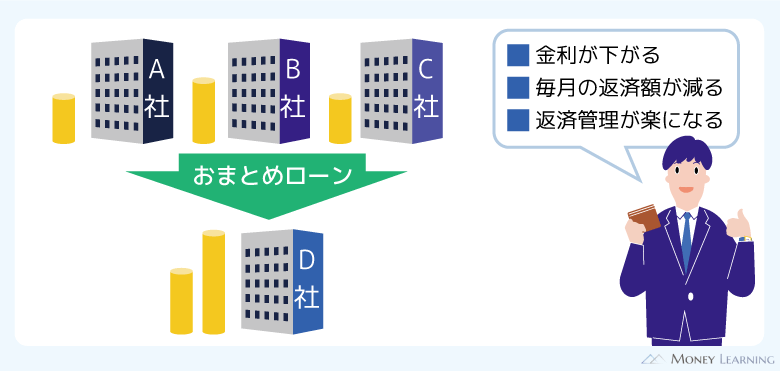

おまとめローンを利用する

アコム以外の消費者金融からも借りている場合、貸金業法にもとづくおまとめローンという選択肢もあります。

おまとめローンは複数社からの借り入れを1社にまとめることで、「金利を下げる」「毎月の返済額を下げる」「返済の管理を楽にする」などの効果が期待できます。

また、貸金業法にもとづくおまとめローンは総量規制の対象外であり、年収の1/3を超える金額もおまとめ可能(要審査)です。

おまとめローンは返済専用なので追加借入の心配もなく、返済に専念したい人におすすめです。

返済が終わらないときはアコムに相談すべき?

カードローンの返済を続けていく中で、「このままだと返済が終わらない」と感じた場合、アコムに相談すべきなのでしょうか?

アコムのコールセンター(アコム総合カードローンデスク)では返済に関する相談が可能です。

例えば、「返済日を延長してほしい」「次回の返済額を減額してほしい」などであれば、応じてもらえるケースもあります。

ですが、コールセンターで相談しても、借金そのものを減らすことはできません。コールセンターでの相談は、返済の継続が困難になる前にしましょう。

返済計画の見直し、返済の猶予などの相談には乗ってもらえますが、それだけで問題が解決するわけではないのです。

もし「今のままだと返済が終わらない」といったような状況なら、弁護士や司法書士に債務整理の相談をすることも検討してください。

アコムの返済が一向に終わらないなら債務整理も必要?

繰り返しになりますが、アコムへの返済が一向に終わらないのであれば債務整理の検討も必要です。

債務整理なら元金や利息を直接的に減額することもでき、借金完済の目処が立ちます。ただ、債務整理には信用情報に記録が残るというデメリットもあります。

債務整理は自力での返済が難しいときの選択肢だと思ってください。

「債務整理によってどのくらい借金が減るのか」を無料でチェックできるサービスもあるので、自分の場合はいくら減額できるのかを調べてみると良いでしょう。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

専門家への相談はデメリットよりもメリットが大きいと判断できてからで大丈夫です。

返済してもアコムからの借金が減らないのは過払い金のせい?

返済しているのに借入残高が減らないと「金利が高すぎる?」「過払い金が発生している?」と疑う人もいるかもしれません。ですが、現在のアコムの金利は法律の範囲内です。

法改正によりグレーゾーン金利が撤廃されてからは、過払い金が発生するような金利ではありません。

また、返済してすぐは残高に反映されていないケースもあり、それを「借入残高が変わっていない!おかしい!」と勘違いすることもあるようです。

例えば、口座振替の結果が残高に反映されるのは、引き落とし日から4営業日目です。ATM以外からの返済はラグがあるので、時間をあけて再確認してみてください。

まとめ

アコムのカードローンの返済が終わらないという場合、「月々の返済額が少ない」「追加借入で残高が増えている」というケースが多いでしょう。

返済に困っているなら、まずはできるだけ借り入れする機会を減らし、少しでも良いので毎月多めに返済することを意識してください。

また、借り換えやおまとめで金利を下げられれば、さらに効率的に借入残高を減らしていけます。

- 最低額の返済だと元金が減りにくい

- 効率的に残高を減らすためには多めの返済が重要

- 借り換えやおまとめで金利を下げることもできる

- 自力の返済が困難な場合は債務整理も検討

- 借金がいくら減るかは無料でチェックしてもらえる

「返せない金額まで借金が増えてしまった」「収入が減って返済を続けていけない」といった場合は、債務整理を検討することも必要です。

毎月利息だけを返したり、返すために他社から借りたりするのは、根本的な解決になりません。アコムへの返済が終わらずに悩んでいる人は、早めに解決方法を検討しましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。