アイフルのカードローンを利用していて「なかなか借り入れ残高が減らない」「返済が終わりそうにない」と感じたら、返済計画に問題があった可能性が高いです。

カードローンは必要なときにすぐ借り入れできて便利ですが、返済の仕組みを理解していないと完済するまでに時間がかかります。

この記事ではアイフルへの返済が終わらずに悩んでいる人に向けて、残高が減りにくい理由とその場合の解決策をまとめました。

借入残高を早く減らせば、その分だけ、利息の負担も抑えられます。効率的に返済を終わらせる方法はいくつかあるので、できるものから取り組んでいきましょう。

アイフルの借入残高がなかなか減らない原因とは?

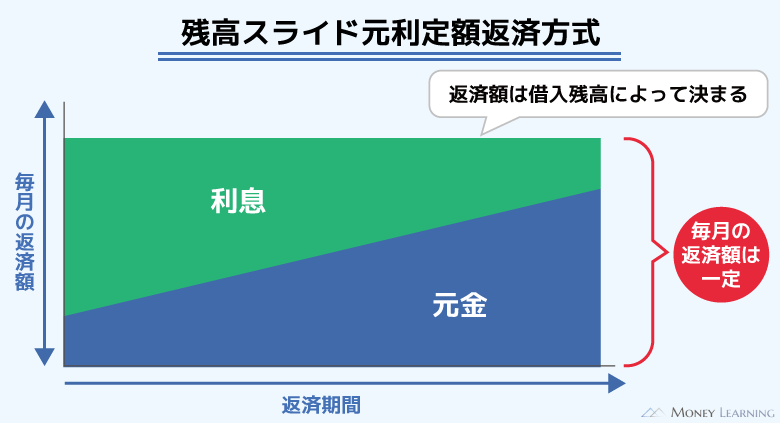

アイフルのカードローンは「借入後残高スライド元利定額リボルビング返済方式」という返済方式を採用しています。

会社によって名称は異なりますが、これは消費者金融のカードローンでよく採用されている返済方式です。

実は、残高が減りにくい理由とこの返済方式には関係があります。借入残高がなかなか減らない具体的な原因について以下で説明していきます。

借入残高ごとの返済額が低めに設定されている

アイフルのカードローンは、「借入後残高」(最後に借り入れを行った直後の残高)を基準に毎回の返済額が決まります。

そして、借入残高に応じて返済額も「スライド」(段階的に増減)していくのです。

カードローンやクレジットカードキャッシングでよくある仕組みですが、アイフルは月々の返済額を低めに設定しています。

返済額の設定が低い場合、毎月の負担を抑えやすい一方で、ゆっくりとしたペースで支払いをしていくため返済は長引くので注意してください。

返済の一部は利息に充当される

アイフルの返済方式にある「元利定額」とは「元金と利息の合計が一定額になるように返済する」という意味です。

例えば、アイフルは借入後残高が10万円以下の場合、毎月の返済額はサイクル制だと5,000円、約定日制だと4,000円になります。

毎月支払う金額は一定ですが、その中で元金と利息の割合は変化します。

| 返済回数 | 返済金額 | 内訳 | 借入残高 | |

|---|---|---|---|---|

| 元金 | 利息 | |||

| 1 | 4,000円 | 2,472円 | 1,528円 | 97,528円 |

| 2 | 4,000円 | 2,558円 | 1,442円 | 94,970円 |

| 3 | 4,000円 | 2,549円 | 1,451円 | 92,421円 |

| : : : |

: : : |

: : : |

: : : |

: : : |

| 30 | 4,000円 | 3,847円 | 153円 | 6,209円 |

| 31 | 4,000円 | 3,909円 | 91円 | 2,300円 |

| 32 | 2,334円 | 2,300円 | 34円 | 0円 |

※ 金利は年18.0%で計算しています。また、約定日制で借り入れから1ヶ月ごとの返済を想定しています。シミュレーションの結果は実際の金額と異なる場合があります。参考値としてご覧ください。

返済開始時の方が借入残高は高額なので、その分、利息も多く発生します。表から分かるように利息に充当される金額は最初の方が大きく、返済回数が進むにつれて徐々に減少していきます。

元利定額で返済するメリットは、毎月の負担が一定で分かりやすい点です。しかし、利息に充当される割合が大きいと、返済していても残高があまり減っていないというケースもあるので注意してください。

一部のカードローンでは返済の元金部分のみが定額になる「元金定額返済」を採用しています。

元金定額返済では、定額の元金にその時点での利息を加算した金額が返済額になります。このような返済方式に比べるとアイフルの借入残高は減りにくいでしょう。

限度額内なら追加借入も自由

アイフルのカードローンは借入後残高で毎回の返済額が決まるため、時間はかかっても一定期間内に返済できるようになっています。

ただし、完済する前に追加借入するなら、当初の予定よりも返済は長引くでしょう。

カードローンは限度額の範囲内であれば自由に追加借入できます。毎月の支払いは問題なくできていても、いつの間にか借入残高を増やしてしまっているケースもあるので注意が必要です。

アイフルの場合、借入残高が増えても毎月の返済額は急激に上がらないように設定されています。順調に返済できていると勘違いしやすいので、追加借入するときもしっかりと返済計画を立ててください。

アイフルでの借入残高が減らない人の特徴

次のような特徴に該当する人は、アイフルでの借入残高が減りにくいでしょう。

- 毎月の返済が最低額のみ

- 頻繁に借り入れを行っている

- 35日サイクルで返済している

- カードローンで他社への返済資金を借りている

毎月の返済が最低額のみ

繰り返しになりますが、アイフルは借入後残高に応じて毎月の返済額が決まります。もし毎月その金額しか支払っていないなら、借入残高はなかなか減りません。

最低額で返済を続ける場合、月々の負担は少ないですが、完済までの期間は長くなりやすいので注意してください。

以下は10万円~100万円までの借り入れを最低額で返済していくケースのシミュレーション結果です。

| 借入金額 | 月々の最低返済額 | 完済までの期間 | 支払総額 |

|---|---|---|---|

| 10万円 | 4,000円 | 32ヶ月 | 126,334円 |

| 20万円 | 8,000円 | 32ヶ月 | 252,694円 |

| 30万円 | 11,000円 | 36ヶ月 | 388,926円 |

| 50万円 | 13,000円 | 58ヶ月 | 751,608円 |

| 100万円 | 26,000円 | 53ヶ月 | 1,372,475円 |

※ 借入金額50万円までは年18.0%、借入金額100万円は年15.0%の金利で計算しています。また、月々の最低返済額は約定日制の場合です。実際の金額と異なるケースもあるので、参考値としてご覧ください。

たとえ借入金額が10万円でも、月々4,000円ずつの返済では完済するのに32ヶ月もかかるのです。返済が長引けば、それだけ利息は増え、支払総額も増えることになります。

頻繁に借り入れを行っている

追加借入も返済が長引く原因のひとつです。毎月返済していても頻繁に追加借入すれば借入残高は増えてしまいます。また、追加借入によって次回以降の返済額が下がるケースもあります。

月々の返済額は借入後残高によって決まり、返済金額を決定するのは現在の残高ではありません。

借り入れのタイミングで借入後残高が変更され、次回の返済額が残高に応じた金額へと更新されることもあるのです。

カードローンは限度額の範囲内なら借り入れと返済を繰り返し行えますが、返済のことも考えて計画的に利用してください。

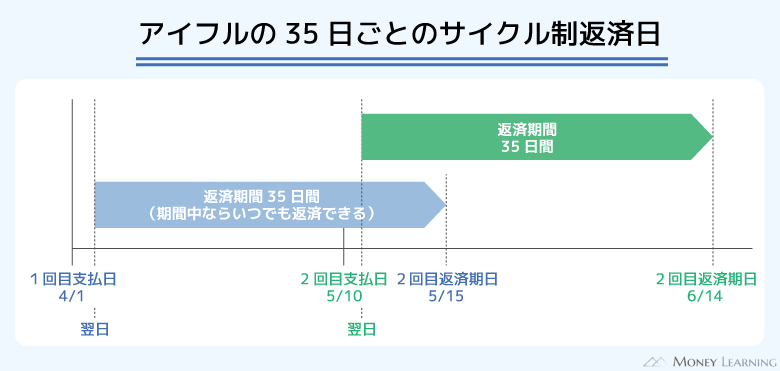

35日サイクルで返済している

アイフルの返済日には「毎月1回の約定日制」と「35日ごとのサイクル制」があり、契約時に好きな方を選べます。

35日サイクルで返済する場合、前回支払日の翌日から35日後までが返済期間になります。この期間中ならいつ返済しても大丈夫ですが、毎回、期日のギリギリで返済している人は注意してください。

カードローンの利息は1日単位で加算されていくので、返済のスパンが長くなれば利息も増えやすいのです。

約定日制も、サイクル制も返済日以外に支払いをすることはできます。返済資金が用意できているときは、今月の返済期間を確認した上で早めに支払いを済ませましょう。

カードローンで他社への返済資金を借りている

アイフルのカードローンで他社への返済資金を借りている場合、返済はなかなか終わらないでしょう。アイフル以外からもお金を借りている人は要注意です。

計画的に借り換えを行うのは問題ありませんが、カードローンで他社への返済資金を借りるのは一時しのぎにしかなりません。

最終的に返済が滞ってしまう危険性もあるので、無計画に借りることはやめましょう。

アイフルへの返済を早く終わらせたいときにすべきこと

「返済しているのに、アイフルの借入残高が減っていない!」

このような悩みがある人は返済の方法を工夫すれば、今よりも早く残高を減らせるでしょう。また、借り換えなどで金利を下げるのも有効です。

アイフルへの返済を早く終わらせるためには、以下のような方法があります。

- 返済シミュレーションで現在の返済計画を見直す

- 毎月の返済額を増やす

- 残高が減ってきたら一括返済する

- 低金利なカードローンで借り換える

- 複数社からの借り入れはひとつにまとめる

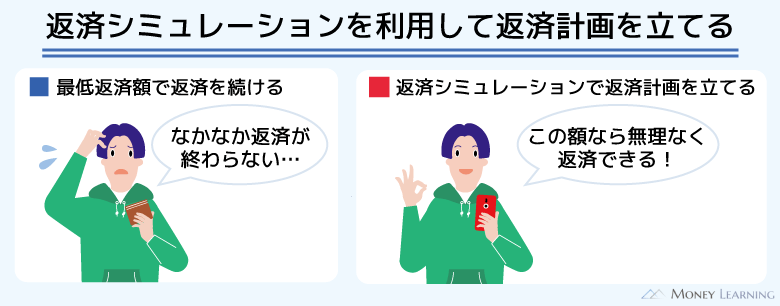

返済シミュレーションで現在の返済計画を見直す

まずは、現在の返済計画を見直すことが重要です。返済計画を立てていなかった人も、一度、今のペースだといつ完済できるのかを確認しておきましょう。

アイフルの場合、会員ページにログインすれば「返済ロードマップ」により現在の借入残高をもとにしたシミュレーションも可能です。

現状を把握した上で、無理のない範囲で返済計画を見直してください。

毎月の返済額を増やす

返済を早く終わらせるためには、毎月の返済額を増やすことが重要になります。

会員ページやスマホアプリに表示される次回の支払額は、借入残高に応じて決まった請求金額です。そのため、借入残高を早く減らすにはその請求金額よりも多めに支払うようにしましょう。

| 毎月の返済額 | 返済期間 | 支払総額 |

|---|---|---|

| 13,000円 | 58ヶ月 | 751,608円 |

| 20,000円 | 32ヶ月 | 631,762円 |

| 25,000円 | 24ヶ月 | 599,222円 |

※ 返済期間、支払総額は返済シミュレーションにより算出したものであり、実際の期間、金額と異なる場合があります。

例えば、50万円を毎月13,000円ずつ返済していくと、完済するのに58ヶ月かかります。一方、毎月20,000円ずつ返済するなら、32ヶ月で完済でき、支払総額も10万円以上減るのです。

さらに返済額を月25,000円まで増やせば、より返済期間は短く、支払総額は少なくなります。その分、月々の負担は増えるので、収入に応じて無理のない金額を設定してください。

残高が減ってきたら一括返済する

ある程度、借入残高が減ってきたら一括返済するのも効率的な返済のポイントです。

ただし、毎月の返済を口座振替で行っている人は、次回の引き落としですぐに一括返済することができません。

借入残高を確認した上で、銀行振込やATMから一括返済しましょう。(※ 次回引落金額の確定後に一括返済した場合、返済日に引き落としが行われます。返金の手続きが必要なので、コールセンターに問い合わせてください。)

また、ATMから返済する場合、千円未満の端数は「無利息残高」になります。無利息残高に対して利息は加算されず、支払期限もありません。

無利息残高は次に利用した際に請求されますが、残っていても基本的にデメリットはないのです。

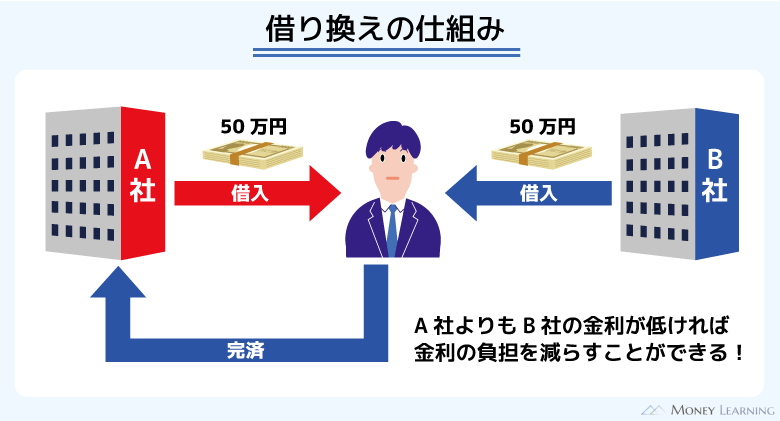

低金利なカードローンで借り換える

アイフルだけでなく、消費者金融のカードローンは金利が高めだといわれています。金利が高ければ、利息も増えやすく、毎月返済していても元金はなかなか減りません。

今よりも金利を下げることができれば、毎月の返済額は一緒でも早く残高を減らせます。特に借入残高が高額な人は、低金利なカードローンによる借り換えが効果的でしょう。

借入金額が50万円のケースを例に、借り換えのシミュレーションを行いました。

| 金利(実質年率) | 返済期間 | 支払総額 |

|---|---|---|

| 18.00% | 58ヶ月 | 751,608円 |

| 17.50% | 57ヶ月 | 739,487円 |

| 15.00% | 53ヶ月 | 686,216円 |

※ いずれも月々の返済額は13,000円(最終回を除く)です。 返済期間、支払総額は返済シミュレーションにより算出したものであり、実際の期間、金額と異なる場合があります。

借り換え先の契約内容や返済条件にも左右されますが、金利が下がれば、表のように支払総額も下がっていくのです。

もし年18.0%の利率でアイフルと契約しているなら、上限金利が年15.0%前後の銀行カードローンでの借り換えを検討すると良いでしょう。

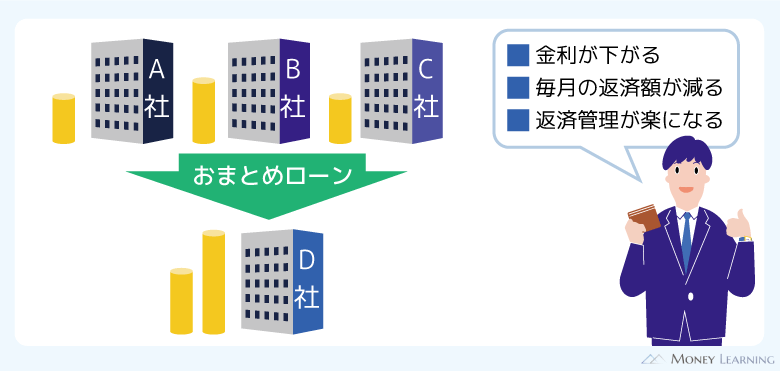

複数社からの借り入れはひとつにまとめる

借り換えで金利を下げるのに銀行カードローンはおすすめですが、消費者金融と比較して、審査は厳しめです。カードローン審査には他社借入も影響するため、借入状況によっては審査に通りません。

アイフル以外からもお金を借りていて、銀行カードローンによる借り換えが難しいときは、貸金業者のおまとめローンを検討してください。

アイフルでは「現在アイフルを利用中の人」もしくは「過去にアイフルを利用していた人」を対象とした「おまとめMAX」という貸金業法にもとづくおまとめローンも扱っています。

「おまとめMAX」のような貸金業法にもとづくおまとめローンであれば、今よりも高い金利にはなりません。また、おまとめ後は月々の返済額も減少します。

通常のカードローンと違って返済専用の商品なので、おまとめローンなら借入残高を着実に減らしていけるでしょう。

アイフルへの返済がどうしても終わらないときの解決策

アイフルからの借入残高を早く減らす方法について確認してきましたが、「返済額を増やせない」「返済が遅れていて借り換え・おまとめが難しい」というケースもあるでしょう。

利息のみの返済しかできずに元金を減らせなかったり、どう頑張っても完済するのに3年以上かかったりするときは債務整理も検討してください。

債務整理には自己破産、個人再生、任意整理などの選択肢があり、元金や利息を直接的に減額することも可能です。

すでに返済が遅れていて、信用情報に傷がついている場合、借り換えやおまとめの審査にはほぼ通りません。

そのようなケースでも債務整理なら借金問題を解決できるので、状況が悪化する前に弁護士などの専門家に相談しましょう。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

ネットで利用できる借金の減額相談が便利

前述のとおり、債務整理には複数の方法があります。

借り入れと収入の状況によって適切な方法は異なりますが、「どのくらい減額できるか」「どの方法があっているか」などは借金の減額相談サービスを利用すればすぐに分かります。

ネット上でいくつかの質問に回答していけば、無料で借金減額相談の結果を教えてもらえるのです。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

実際に法律事務所で相談するのは、その相談結果を確認してからでも良いでしょう。

過払い金の有無を調べたいときも有効

借金の減額相談サービスでは、過払い金の有無も調べてもらえます。

アイフルのカードローンをグレーゾーン金利の撤廃前から利用していた場合、過払い金が発生しているかもしれません。払いすぎていた利息は返還され、借入残高と相殺することができます。

ただし、過払い金の請求には時効があるので注意してください。過払い金が発生している可能性があるなら、早めに専門家に相談しましょう。

まとめ

アイフルの借入残高がなかなか減らない場合、月々の返済額を可能な範囲で増やしましょう。支払った金額の一部は利息に充当されるため、最低額の返済だと元金は減りづらいです。

今のペースで支払いを続けたときの返済期間や支払総額は、返済シミュレーションで確認できます。現在の返済計画を把握した上で、増額返済や一括返済などを行うようにしてください。

最後にアイフルへの返済を早く終わらせるためのポイントをまとめます。

- 最低返済額のみの支払いだと残高は減りにくい

- 返済を早く終わらせるには毎月多めに支払うことが重要

- 早く完済することは、支払総額の減少にも繋がる

- 金利が高いときは銀行カードローンでの借り換えも有効

- 返済が難しい場合は債務整理も検討

どうしてもアイフルへの返済を継続できないときは、借金問題を扱う法律事務所で相談するのも選択肢のひとつです。無料で受けられる借金の減額相談サービスもあるので、返済に困ったら早めに解決策を考えましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。