住信SBIネット銀行カードローンの返済を行っているのに、借入残高がなかなか減らないという場合、月々の返済を見直すようにしましょう。

住信SBIネット銀行カードローンは利用限度額の範囲内で自由に追加借入できる点が便利です。しかし、返済の仕組みを理解できていない場合、返済が長引くケースもあります。

この記事では住信SBIネット銀行カードローンの借入残高が減りにくい理由と返済が終わらないケースの解決方法についてまとめました。

住信SBIネット銀行カードローンの返済に困っている方はぜひ参考にしてください。

目次

住信SBIネット銀行カードローンの残高がなかなか減りにくい理由

住信SBIネット銀行カードローンの借入残高が減りにくい場合、次のような理由が考えられます。

- 月々の返済の一部は利息に充てられる

- 借入残高に応じて返済額は自動的に変更される

- 約定返済額(最低返済額)が低く設定されている

月々の返済の一部は利息に充てられる

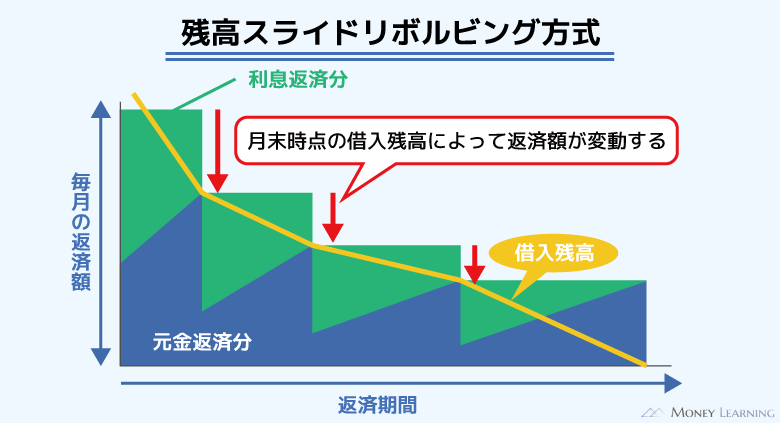

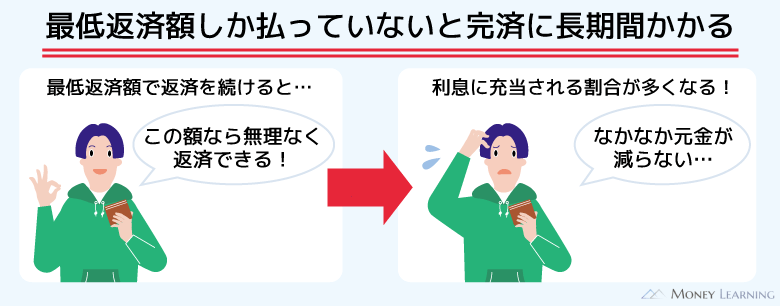

住信SBIネット銀行カードローンの返済方式は「残高スライドリボルビング返済」です。これは月末時点の借入残高に応じて月々の返済額が変動する仕組みですが、返済の全額が元金に充当されるわけではありません。

毎月1日~末日までの利息は、約定返済日に貸越残高に組み入れられます。そのため、約定返済額から利息額を引いた金額が、元金の返済に充当されるのです。

借入残高が高額な場合、発生する利息も多くなります。

例えば、50万円を年14.94%の金利で30日間借りた際の利息は6,139円です。

そして、前月末時点の借入残高が「40万円超~60万円以下」なら返済額は8,000円になるため、初回の返済日には1,861円が元金の返済に充てられます。(※ 契約内容や借入状況に応じて利息は異なります。)

特に借入残高が多い返済を開始したばかりの頃は、利息に充当される割合が大きいということを覚えておきましょう。

借入残高に応じて返済額は自動的に変更される

前述のとおり、住信SBIネット銀行カードローンの約定返済額は、月末時点の借入残高を基準に決まります。そのため、返済が進んで、借入残高が減少したなら、約定返済額も自動的に減っていきます。

一方、消費者金融のカードローンの場合、約定返済額は最終借入後の残高を基準に決定されるケースが多く、借入残高が減っても追加借入しなければ月々の返済額は変わりません。

| 銀行カードローン | 基準日の借入残高を基準に決定するケースが多い。借入残高の変動に応じて、月々の返済額も自動的に変動する。 |

|---|---|

| 消費者金融カードローン | 最終借入後残高(最後に借り入れを行った直後の残高)を基準に決定するケースが多い。最終後借入残高は、新たな借り入れするまで変更されない。 |

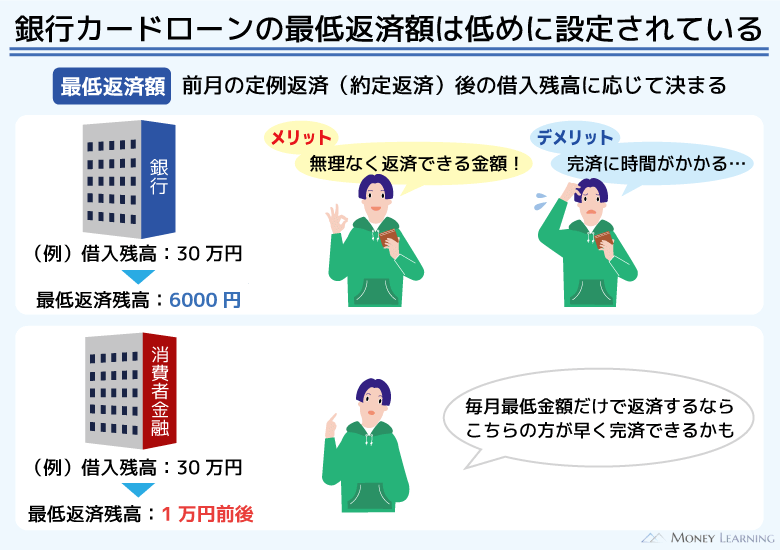

約定返済額(最低返済額)が低く設定されている

住信SBIネット銀行カードローンの返済額の設定は低めです。

例えば、前月末時点の借入残高が「10万円超~20万円以下」なら月4,000円になります。その一方で、大手消費者金融は借入残高が20万円程度だと月8,000円前後です。

銀行カードローンの返済額は全体的に低めの傾向である点に注意しましょう。月々の返済額が少なければ、その分だけ、返済の進みは遅くなります。

住信SBIネット銀行カードローンの返済が終わらない人に多い特徴

住信SBIネット銀行カードローンの返済が終わらない人に多い特徴は以下の3つです。

- 口座振替以外の方法で返済を行っていない

- 頻繁に追加借入を行っている

- 他社を含めて3件以上の借り入れがある

口座振替以外の方法で返済を行っていない

住信SBIネット銀行カードローンの約定返済は口座振替です。前述のとおり、約定返済による引き落としは最低返済額で、その一部は利息に充当されます。

そのため、月々の返済だけでは借入残高がなかなか減りません。口座振替でしか返済していないなら、返済は長引くでしょう。

頻繁に追加借入を行っている

住信SBIネット銀行カードローンは利用限度額の範囲内で追加借入が可能です。もし頻繁に追加借入を行っているなら、返済期間は延長されていきます。

住信SBIネット銀行カードローンの返済方式である「残高スライドリボルビング返済」は、リボ払いの一種です。追加借入しても月々の返済額は増えにくいですが、借入残高が増えれば返済期間は延長されていきます。

「返済した分だけ、すぐに借りている」という方は特に注意してください。返済期間が長くなれば、その分だけ負担する利息も増えることになります。

他社を含めて3件以上の借り入れがある

複数社からの借り入れは、1社のみのケースに比べて、借入状況の把握が格段に難しくなります。住信SBIネット銀行カードローン以外の他社借入もある人は、借入状況を把握しないまま残高を増やしてしまわないようにしてください。

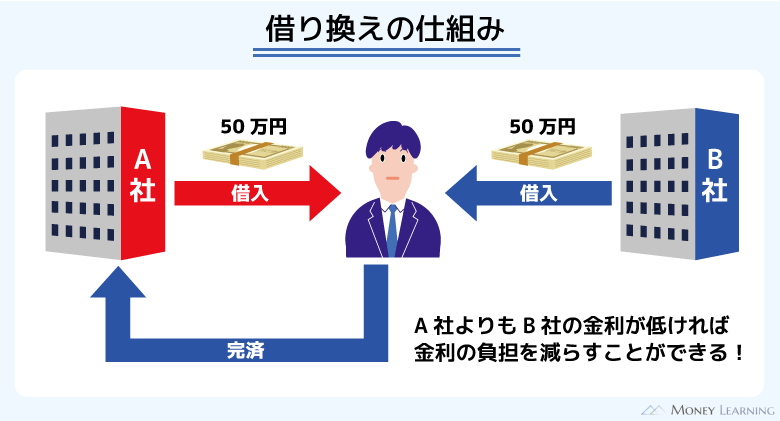

住信SBIネット銀行カードローンを含めて、3件以上の借り入れがある場合、複数社からの借り入れを一社で借り換えることも検討しましょう。金利などの貸付条件が悪くならないという前提ですが、借入先が一社になることで返済の管理は楽になります。

住信SBIネット銀行カードローンの借入残高を効率的に減らすコツ

住信SBIネット銀行カードローンには返済が終わりにくい特徴もありますが、返済の方法を工夫すれば借入残高は効率的に減らしていけます。

できるだけ早く返済を終わらせたい場合は、以下の2つのコツを意識してください。

- 繰り上げ返済による追加返済を行う

- ボーナスなどを利用して全額返済する

繰り上げ返済による追加返済を行う

住信SBIネット銀行カードローンは月々の返済(約定返済)に加えて、好きなタイミングで繰り上げ返済することもできます。

口座からの自動引き落としで行う月々の返済だけだと、借入残高は思ったように減りません。そのため、繰り上げ返済によって、多めに返済するようにしましょう。毎月の返済額を数千円増やすだけでも、返済期間は短縮され、利息の負担も軽減できます。

住信SBIネット銀行カードローンの繰り上げ返済した場合の利息や返済期間のシミュレーションは別の記事で紹介しているので、「返済期間や返済総額がどのくらい変わるのか知りたい!」という方はそちらも参考にしてください。

ボーナスなどを利用して全額返済する

「ボーナスなどでまとまった返済資金を用意できる」といったケースでは、全額返済することも検討してください。住信SBIネット銀行カードローンは、いつでも全額返済が可能です。

全額返済によって一度、借入残高を0円にしてしまえば、追加借入を行うまで約定返済はありません。

「毎月の返済から解放されたい」という場合は、住信SBIネット銀行のWEBサイトにログイン後、全額返済の手続きをしましょう。

住信SBIネット銀行カードローンの返済が終わらない場合は借り換えも効果的?

「住信SBIネット銀行カードローンの返済がなかなか終わらない!」という場合、借り換えが有効なケースもあります。

例えば、以下のようなケースでは借り換えも検討すると良いでしょう。

- 現在よりも金利を下げられる可能性がある

- 住信SBIネット銀行から増額案内が届いていない

- 住信SBIネット銀行カードローン以外にも借入先がある

- 住信SBIネット銀行カードローンの返済に遅れがない

借り換えを行う上でもっとも重要なのは「金利」です。そのため、借り換えには現在よりも金利を下げられる可能性のある商品を選んでください。

金利が下がれば、借入残高は一緒でも発生する利息が減るため、返済によって元金を効率的に減少させることができます。

住信SBIネット銀行カードローンの金利は利用限度額に応じて決まります。そのため、住信SBIネット銀行カードローンの限度額を増額することでも、適用利率を下げられる場合があります。ただし、住信SBIネット銀行から案内が届いていなければ、利用限度額の増額はできません。

すぐに増額できない場合は、案内が届くのを待つよりも、別のローンでの借り換えを検討した方が良いでしょう。

繰り返しになりますが、別の銀行や消費者金融、クレジットカードキャッシングなどの利用もあるなら、借り換えによって返済先を一社にするメリットは大きいです。

貸金業務取扱主任者

貸金業務取扱主任者 借り換えによって金利を下げることは、利息負担の軽減に繋がります。ただし、利息の計算には金利だけでなく、借入日数(返済期間)も関係します。例えば、借り換えによって金利が下がっても、月々の返済額を減らせば完済するのに時間がかかり、むしろ利息は増えてしまうケースもあるのです。返済計画をしっかりと確認した上で、借り換えを行うようにしましょう。

どうしても住信SBIネット銀行カードローンの返済ができないときはどこに相談する?

住信SBIネット銀行カードローンの返済が難しい場合の相談先はいくつかあります。

例えば、「今月の返済が遅れそう」「返済を少し待ってほしい」といったケースでは、住信SBIネット銀行のカスタマーセンターで相談してください。

一方、収入の減少などで返済を継続できないときは、債務整理が有効な場合なケースもあります。債務整理するのであれば借金問題の専門家に相談しましょう。

返済に関する相談は住信SBIネット銀行のカスタマーセンター

「返済日を過ぎてしまったので、入金予定日を登録したい」という場合は、住信SBIネット銀行のWEBサイトへのログイン後、お問い合わせフォームから連絡することも可能です。そのため、入金予定日を伝えるだけなら、お問い合わせフォームから連絡しても良いでしょう。

ただ、オペレーターに直接相談するときは、カスタマーセンターへの連絡が必要です。カスタマーセンターでは返済に関する相談も受け付けているので、オペレーター対応時間内に電話してください。

カードローンの相談窓口の受付時間は、平日9:00~18:00となっています。(※ 1月1日~3日、5月3日~5月5日、12月31日は除きます。)

債務整理を検討するなら借金問題の専門家に相談

債務整理とは無理なく返済できるように条件を交渉したり、借金自体を減額したりする手続きのことです。

債務整理は自分自身で行うこともできます。しかし、債務整理にはいくつかの種類があり、どの方法が適切かを判断するのにも知識は必要です。

無料相談を受け付けている法律事務所もあるため、返済の継続が難しいときは弁護士や司法書士といった専門家に相談することも考えてください。

債務整理はすでに返済に遅れが生じている人でも取れる解決策です。返済額を増やせなくても、現在の借金を整理して、完済までの道筋を立てることができます。

デメリットも理解した上で債務整理することが重要

債務整理にはデメリットもあります。

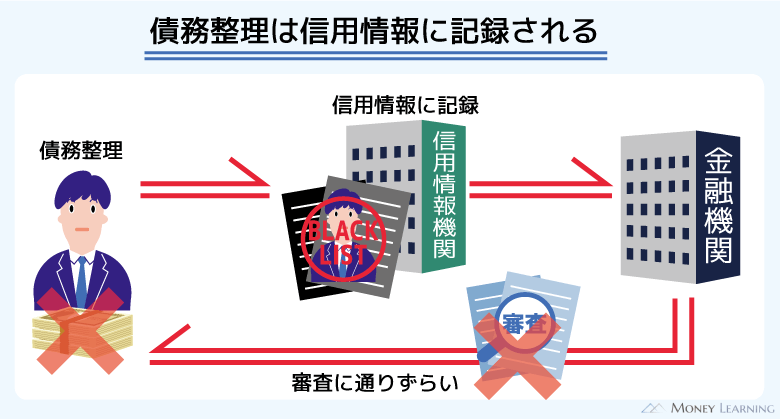

例えば、債務整理を行った場合、その記録は信用情報に一定期間登録されます。そのため、しばらくはクレジットカードやローンの利用ができなくなるでしょう。

延滞によっても信用情報は傷つきます。自力で返せるときは頑張った方が良いですが、返済の継続が難しいなら早めに相談すべきです。その方が、取れる選択肢は多く、結果的に借金問題の解決も早いでしょう。

また、手続きに費用がかかるのも債務整理のデメリットです。専門家に相談するときは報酬の支払いも必要になるため、債務整理によって「いくら減額できるのか?」を把握して、費用対効果で判断してください。

「借金がいくら減るのか?」が分かる減額相談が便利

先ほど説明したとおり、債務整理にはいくつかの方法があります。そして、どの方法で債務整理するかによっても減らせる金額は変わってきます。

「どのくらい借金が減るかが分かってから、債務整理を検討したい」という方には、インターネットから利用できる減額相談が便利です。いくつかの質問に回答していくだけで、専門家が「借金がいくら減るのか?」をチェックしてくれます。無料で行えるので、まずは減額相談を受けてみましょう。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

まとめ

「毎月返済しているのに住信SBIネット銀行カードローンの残高が減らない」という場合の原因と解決策について説明してきました。

月々の返済で引き落とされるのは最低金額であり、その一部は利息の清算に充てられます。月々の返済だけだとどうしても借入残高の減少は遅いので、繰り上げ返済によって多めに返済するようにしましょう。

- 月々の返済のみだと完済までに時間がかかる

- 効率的な返済のためには「繰り上げ返済」の活用が重要

- まとまった返済資金があるときは「全額返済」が有効

- 他社借入があるなら借り換えも検討すると良い

- 返済に関する相談は住信SBIネット銀行のカスタマーセンターで受け付けている

もし住信SBIネット銀行カードローンの返済がどうしてもできないなら、債務整理も選択肢のひとつになるでしょう。債務整理によって「どのくらい借金が減るか?」は、減額相談のサービスを利用すれば分かります。減額相談は無料なので、結果を見た上で専門家への依頼を検討してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。