横浜銀行カードローンの定例返済日は、毎月10日(土日祝日は翌営業日)です。

横浜銀行カードローンの返済は横浜銀行の普通預金口座から自動引き落としによって返済が行われるので、口座の残高が不足していた場合は延滞になってしまいます。

もし返済日を忘れていたなら、できるだけ早く遅れていた分の返済をATMなどから行いましょう。横浜銀行カードローンの場合、ATMからの返済は原則として随時返済になりますが、遅延が発生しているときは遅れていた定例返済分から優先的に充当されます。

返済日を1日でも過ぎれば延滞になるものの、すぐに返済することで延滞による影響は最小限に抑えられます。

この記事では横浜銀行カードローンの返済が遅れるデメリットと対処法について解説していきます。

目次

横浜銀行カードローンの返済遅れで生じるデメリット

横浜銀行カードローンの返済遅れで生じるデメリットには以下のようなものがあります。

- 遅延損害金が加算される

- 新規の借り入れが制限される

- 携帯電話や自宅などに連絡がくる

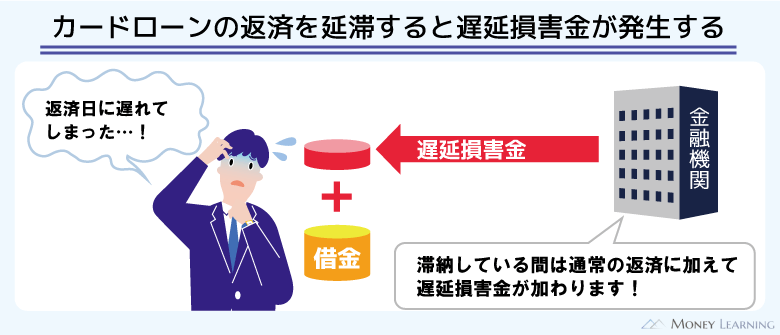

遅延損害金が加算される

横浜銀行カードローンの場合、延滞中は借入残高に対して年18.0%(1年を365日とした日割計算)の利率の遅延損害金が発生します。

横浜銀行カードローンの金利は年1.5~14.6%(変動金利)です。借入金額や延滞日数によってはそこまで大きな負担にならないかもしれませんが、通常よりも負担が重くなるので注意してください。

例えば、借入金額が30万円の場合、以下のような金額になります。

| 日数 | 通常の利息 (年14.6%) |

遅延損害金 (年18.0%) |

|---|---|---|

| 1日 | 120円 | 147円 |

| 30日 | 3,600円 | 4,438円 |

※ 1円未満の金額は切り捨てで計算しています。

横浜銀行カードローンの利息の計算方法などを知りたい方は「横浜銀行カードローンの金利」の記事で詳しく解説しているのでそちらも確認してください。

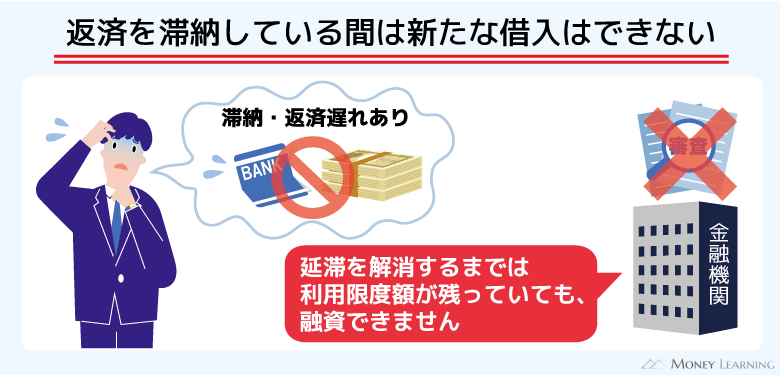

新規の借り入れが制限される

横浜銀行カードローンの借入限度額は10万円~1,000万円(10万円単位)で、審査によって個別の限度額が決定されます。その利用限度額の範囲内なら自由に追加借入できますが、延滞中については新規の借り入れが制限されます。

そのため、返済資金を用意できないからといって、不足分をカードローンで借りるということはできません。

新規借入の制限に関しては、横浜銀行カードローン取引規定に次のように記載されています。

第6条に定める定例返済が遅延している間は、この取引による新たな借入をすることはできません。

引用元: 横浜銀行カードローン取引規定 第11条 第1項より

横浜銀行カードローンの借り入れができないという場合、まずは正常に自動引き落としが行われたかどうかを確認しましょう。残高不足で引き落としができずに、借入制限がかかっている可能性もあります。

携帯電話や自宅などに連絡がくる

横浜銀行カードローンの返済が遅れている場合、返済確認の連絡もきます。基本的に最初は携帯電話やSMSなどで連絡がくるので、うっかり入金を忘れていたのであれば、すぐに返済を行いましょう。

ただし、延滞期間が長期化したり、約束した日までに延滞を解消できなかったりしたケースにおいては、書面などで督促がくることもあるので注意してください。また、本人と連絡が取れなければ、自宅に電話がかかってくることもあるかもしれません。

直ちに家族にバレるというわけではありませんが、頻繁に連絡がくれば同居する家族に怪しまれる可能性はあります。

横浜銀行カードローンの延滞は信用情報にも影響するので注意

横浜銀行カードローンの契約には指定の保証会社による保証が必須ですが、銀行と保証会社のそれぞれが信用情報機関に加盟しています。そのため、横浜銀行カードローンの延滞は、個人の信用情報にも影響があるのです。

特に延滞日数が2ヶ月~3ヶ月以上になると、信用情報には金融事故である「異動情報」として登録されます。数日の延滞に比べて、異動情報は信用情報への影響が非常に大きくなるので注意が必要です。

以下では長期延滞によって一括返済請求されるケース、延滞による信用情報への影響について説明していきます。

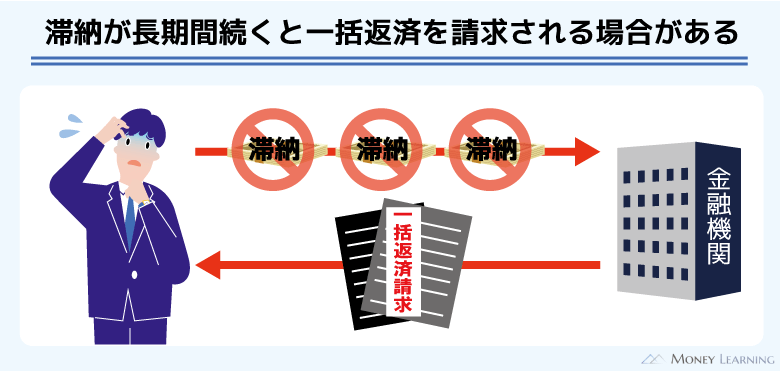

長期延滞で一括返済請求されるケースもある

横浜銀行カードローンは前月の定例返済後の借入残高に応じて返済額が決まりますが、長期延滞になった場合は、借入残高の一括返済を請求されるケースもあります。

カードローンの契約者には「期限の利益」というものが認められていて、定例返済を行っていれば決められた金額以上の請求はされません。

ただし、「延滞」「信用情報の著しい悪化」「取引規定違反」などは期限の利益を失う原因になります。期限の利益を失えば、いつ一括返済請求されてもおかしくないので注意してください。

加えて、「遅れていた分の返済さえ行えば、またカードローンを利用できる」というわけではなく、長期延滞で一括返済請求されるようなケースでは強制解約や保証会社による代位弁済も行われるでしょう。代位弁済後は、保証会社に対して返済を行っていくことになります。

信用情報は他社の審査にも関係する

横浜銀行カードローンだけでなく、そのほかの金融機関のローン審査でも信用情報はチェックされます。そのため、横浜銀行カードローンでの返済トラブルの情報が登録されれば、他社のローン審査結果にも大きな影響が出ます。

信用情報に登録された情報が削除されるまでの期間は、登録内容によって異なります。2ヶ月~3ヶ月以上の長期延滞については、延滞解消後も5年程度は記録が残り、その期間内は基本的にクレジットカードやローンの契約ができません。

横浜銀行カードローンの延滞が、横浜銀行以外の商品の契約にも影響することを覚えておきましょう。

裁判になれば職場にも知られる可能性がある

通常の督促では債権回収が困難だと判断された場合、裁判になるかもしれません。

裁判所から手紙が届いたときは、必ず指定の期限内に何かしらの対応をしましょう。手紙を無視しても、法的手続きはどんどん進んでいくため、裁判では債権者の主張がそのまま認められる可能性が高いです。

もし給与の差し押さえになったら、給与を支払っている勤務先にも返済トラブルの存在を知られてしまいます。差し押さえられるのは給与の一部ですが、会社に知られないように穏便に解決するということは難しくなります。

横浜銀行カードローンの返済が遅れそうなときの対処法

横浜銀行カードローンの返済が遅れるとどうなるのかについて説明してきました。

「どうしても返済日を過ぎてしまう」というときは、コールセンターに電話して、返済が遅れる旨と入金予定日を伝えるなどの対応が必要です。

返済について相談したいときは、横浜銀行カードローンプラザ(横浜銀行カードローン相談窓口)に電話しましょう。横浜銀行カードローンプラザの受付時間は、銀行窓口営業日の9:00~19:00です。

ただ、横浜銀行カードローンの返済日を過ぎる前ならまだ延滞は回避できます。

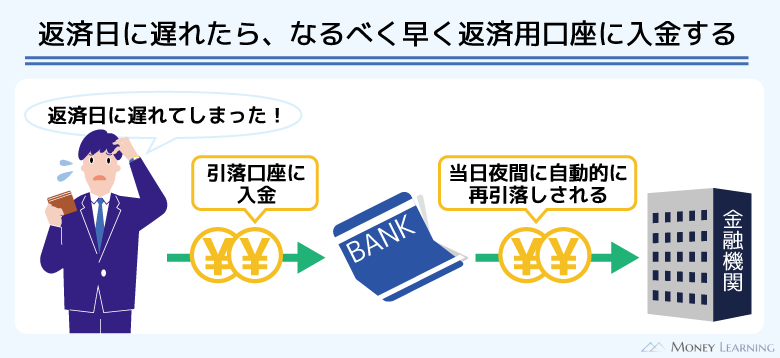

定例返済日の当日中なら延滞は回避できる

横浜銀行カードローンは残高不足で引き落としができなくても、定例返済日中ならまだ間に合います。以下のいずれかの方法で、引き落とされる予定だった金額の返済を行ってください。

- 返済用口座に入金する

- ローンカードを使って返済する

返済用口座に入金する場合

返済用口座が残高不足だった場合、引き落としは行われません。ただし、日付が変わるまでに定例返済額以上になるように入金すれば、自動的に再引き落としされます。

特に入金の連絡をする必要はなく、金額の確認後、すぐに引き落としてくれます。横浜銀行などのATMからキャッシュカードを使って入金するか、インターネットバンキングで返済用口座宛に振り込みをしましょう。

ローンカードを使って返済する場合

横浜銀行カードローンの定例返済は原則として自動引き落としです。ローンカードでATMから入金すると通常は随時返済として扱われ、定例返済になりません。

ただ、すでに定例返済日を迎えていて、定例返済が行われていないケースは定例返済分に充当されます。

つまり、残高不足で引き落とせなかった場合、定例返済日中のATMからの返済は定例返済になるのです。定例返済額を確認して、その金額以上をローンカードで返済してください。

別のカードローンで一時的に立て替えるという選択肢もある

「返済資金はあるのに、口座への入金を忘れていた」という場合は、前述した方法で延滞は回避可能です。

一方で、返済日や返済額を勘違いしていて、すぐにお金を用意できないというケースもあるでしょう。その場合、別のカードローンで一時的に立て替えることで、延滞を回避するという選択肢もあります。

大手消費者金融のカードローンなら最短で即日融資にも対応でき、無利息期間を活用すれば一定期間は利息の負担もありません。(※ 申し込みの時間帯などによっては翌営業日の連絡になります。)

あくまでも一時的な立て替えで、「次の給料日には一括返済できる」といったケースの対応方法だと思ってください。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 一切なし | 原則なし | なし※5 |

| 自動契約機の有無 | あり | あり | あり | あり※6 | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※6 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

貸金業務取扱主任者

貸金業務取扱主任者 大手消費者金融のカードローンは口座開設不要で契約できますし、カードレス対応の商品であれば自動契約機への来店や郵送物の受け取りも必要ありません。さらに、原則として勤務先への電話連絡なしで審査を進めてくれるところも多く、申し込みから契約・借り入れまでネット完結も可能です。

横浜銀行カードローンの延滞中に取ってはいけない行動

カードローンの返済管理をしっかりとしているつもりでも、「どうしても返済日を過ぎてしまう……」ということもあるでしょう。

延滞の解消は1日でも早い方が、返済遅れによるデメリットを小さくできます。ただ、すぐに延滞を解消できないというときでも、以下のような行動は取らないようにしてください。

- 銀行などからの連絡を無視する

- 返済の目処が立っていないのに他社から借りる

- 違法業者(闇金)を利用する

銀行などからの連絡を無視する

定例返済日に引き落としができず、そのまま延滞になった場合、銀行などから連絡がくることになります。また、保証会社から連絡がくるケースもあるでしょう。

その際に銀行や保証会社からの連絡を無視するのはNGです。カードローンの督促に対して「怖い」というイメージを持っている人もいるかもしれませんが、実際には淡々と手続きが進んでいくことがほとんどです。

銀行からの連絡を無視すれば印象も悪くなるため、電話や書面などで連絡がきたら必ず対応してください。

基本的に延滞後すぐの連絡は「返済の意思確認」と「返済予定日の確認」です。しっかりと対応して、返済予定日を伝えておけば、それまでは電話などでの督促をストップしてくれるケースもあります。

返済の目処が立っていないのに他社から借りる

延滞を回避する手段のひとつとして、別のカードローンで立て替えるという方法を紹介しました。ただ、「今月分だけどうにかできれば大丈夫」といったケースでないなら、立て替えは一時しのぎにしかなりません。

結果的に借入総額が増え、あとで返済に困る可能性が高いので、返済の目処が立っていないときは他社から借りないようにしましょう。

違法業者(闇金)を利用する

すでに横浜銀行カードローンの返済に遅れが出ている場合、延滞の記録が信用情報に登録されることになるでしょう。延滞している状態で、ほかのカードローン会社などからお金を借りることはできません。

それでも何とかお金を借りようとして、違法業者を利用してしまう人もいますが、高い利息を取られ、別のトラブルに発展する危険性があります。どんなにお金に困っていても、絶対に違法業者を利用してはダメです。

横浜銀行カードローンでの返済忘れを防ぐコツ

横浜銀行カードローンの定例返済は自動引き落としなので、口座残高が十分なら自分で返済の手続きをする必要はありません。しかし、横浜銀行以外に給与の受取口座があり、「返済日の前に入金している」という人もいるでしょう。

その場合は、入金するのを忘れて、残高不足にならないように注意してください。

横浜銀行カードローンでの返済忘れを防ぐコツを2つ紹介します。

- 横浜銀行のスマホアプリを利用する

- メインバンクで自動送金サービスの登録をする

横浜銀行のスマホアプリを利用する

横浜銀行のスマホアプリ「はまぎん365」には、返済日のお知らせサービスがあります。利用していない人は、アプリをダウンロードしておきましょう。

アプリのダウンロード後、メニュー内の「すべての口座」から「口座を追加」を選択します。そこでカードローン口座を登録しておけば、毎月の返済日前に返済に関するお知らせを受け取れるようになります。

メインバンクで自動送金サービスの登録をする

横浜銀行以外の金融機関が給与の受取口座になっている場合は、その金融機関に自動送金サービスがないかを確認しましょう。自動送金サービスに対応していれば、メインバンクから横浜銀行の普通預金口座に毎月一定額を送金することが可能です。

ただし、送金する金額や入金タイミングなどは金融機関ごとに異なります。横浜銀行カードローンの返済額は借入残高に応じて変動しますし、返済日は毎月10日(土日祝日は翌営業日)から変更できません。

そのため、「定例返済に必要な最低金額を、返済日に間に合うように送金する」というのが難しいケースもあります。利用している金融機関の自動送金サービスの内容をよく確認して、金額などを調整してください。

自動送金サービスを利用する場合も、返済額の確認や返済用口座の残高管理はしっかりと行いましょう。

まとめ

横浜銀行カードローンの返済が遅れてしまった場合、返済用口座に入金するか、ローンカードを使って返済しましょう。

横浜銀行の普通預金口座の残高が返済額以上になれば自動的に引き落としてくれますし、延滞中のATMなどでの返済は定例返済から充当されます。

延滞期間が長期になると信用情報への影響も深刻になるため、「数日くらいなら大丈夫」と思わずにできるだけ早く延滞を解消してください。

- 延滞の解消方法は「返済用口座への入金」か「ATMなどからの返済」

- 一度残高不足で引き落とせなくても、定例返済日の当日中なら延滞は回避可能

- 遅延損害金は年18.0%の利率で計算される

- 延滞中は新規の借り入れができない

- 長期延滞には強制解約や一括返済請求などのリスクもある

横浜銀行カードローン契約後の返済に関する相談は、「横浜銀行カードローンプラザ」が窓口になっています。電話の受付時間は銀行窓口営業日の9:00~19:00です。

「返済に遅れそうなので相談したい」「返済日を過ぎてしまったので対応方法を教えてほしい」といったときは、受付時間内に電話で相談しましょう。

また、金融機関からの連絡を無視するのは状況を悪化させるだけです。延滞中に金融機関から連絡がきたらしっかりと対応するようにしてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。