横浜銀行カードローンを利用する上で、返済について理解しておくことは非常に重要です。

お金を借りてから返済に困ることがないように「返済日はいつなのか?」「毎月いくら返済すれば良いのか?」「どうやって返済するのか?」などをしっかりと押さえておきましょう。

この記事では横浜銀行カードローンの返済についてまとめました。

返済方法や返済日、返済額などの基本的なポイントから返済時に注意すべきことまで詳しく解説していきます。また、返済シミュレーションによる返済プランの一例も紹介するので、横浜銀行カードローンを利用する際の参考にしてください。

目次

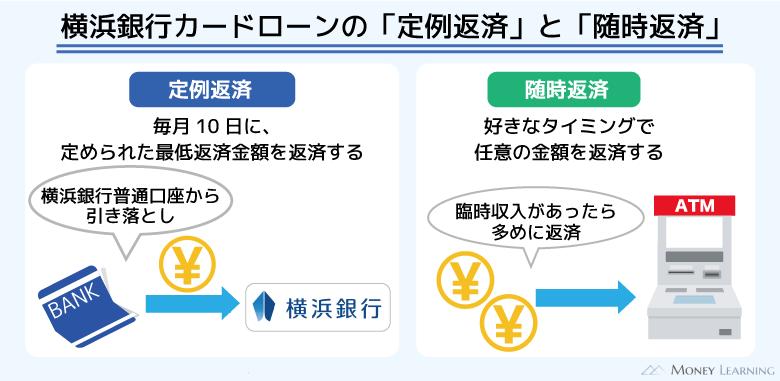

横浜銀行カードローンの定例返済(月々の返済)方法

横浜銀行カードローンでは定例返済(月々の返済)を口座からの自動引き落としで行います。横浜銀行の普通預金口座が返済用口座になり、毎月の返済日にはその口座から引き落としが実施されます。

そのため、定例返済に関しては、契約者自身で返済の手続きをする必要がありません。引き落としによって返済用口座が残高不足にならないようにだけ注意しましょう。

コンビニなどのATMでも返済できる?

横浜銀行カードローンは契約後に専用カード(ローンカード)が発行されます。そのローンカードを使用すれば、コンビニなどにあるATM(セブン銀行・ローソン銀行・イーネット)から返済することも可能です。

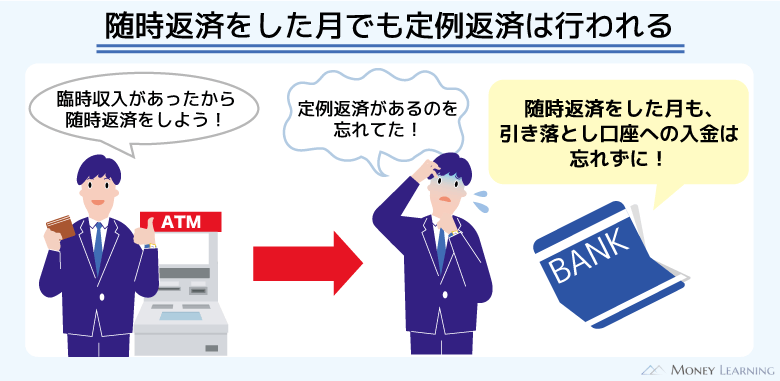

ただし、ATMでの返済は基本的に「随時返済(繰り上げ返済)」として扱われるので注意してください。横浜銀行カードローンの場合、返済期日前にATMから返済しても、定例返済日には引き落としが実施されます。

定例返済と随時返済の違いとは?

横浜銀行の普通預金口座からの自動引き落としで行われる定例返済は、返済日と返済額が決められています。

詳しくは後述しますが、返済日は毎月1回で、借入金残高に応じて一定額が引き落とされる仕組みになっています。

その一方で、随時返済は自分のタイミングで、任意の金額を返済することができます。借入金残高がある場合に毎月必ず行う最低限の返済が「定例返済」で、自由に行える追加の返済が「随時返済」だと考えてください。

また、定例返済ではその一部が利息の返済に充当されるのに対して、随時返済は全額が元本の返済に充当されるという違いもあります。

横浜銀行カードローンの返済日

横浜銀行カードローンの定例返済日は毎月10日です。前述のとおり、横浜銀行カードローンは返済日変更ができません。

給料日から定例返済日までの日数が空いているときは、口座の残高が不足しないようにしっかりとお金の管理をしてください。

ただし、10日が銀行窓口の休業日(土日祝日など)に該当する場合、翌平日の窓口営業日が返済日になります。

例えば、10日が土曜日だと返済日は翌週の12日月曜日です。さらに、月曜日も祝日なら翌平日の窓口営業日は13日火曜日になります。

このように月によっては定例返済日が10日以外のケースもありますが、口座への入金が必要な方は早めに返済資金の準備をしておきましょう。

借り入れ後、返済が始まるのはいつから?

横浜銀行カードローンの定例返済日は毎月10日(土日祝日は翌営業日)ですが、すぐに返済が始まるわけではありません。

契約後、最初の返済は「初回借入日以降、2度目の定例返済日から」です。

例えば、初回借入が10月5日の場合、2度目の定例返済日は11月10日になります。一方、初回借入が10月15日なら、12月10日が2度目の定例返済日です。

| 初回借入日 | 1度目の定例返済日 | 2度目の定例返済日 (初回返済日) |

|---|---|---|

| 10月5日 | 10月10日 | 11月10日 |

| 10月15日 | 11月10日 | 12月10日 |

| 10月30日 | 11月10日 | 12月10日 |

※ 金融機関の休業日は考慮していません。10日が土日祝日に該当する場合は、翌平日の窓口営業日が返済日になります。

同じ月でも初回借入日が定例返済日の前か、後ろかによって、返済の開始月が変わってきます。初回返済日を勘違いして、「残高不足で引き落としできなかった」なんてことにならないように注意してください。

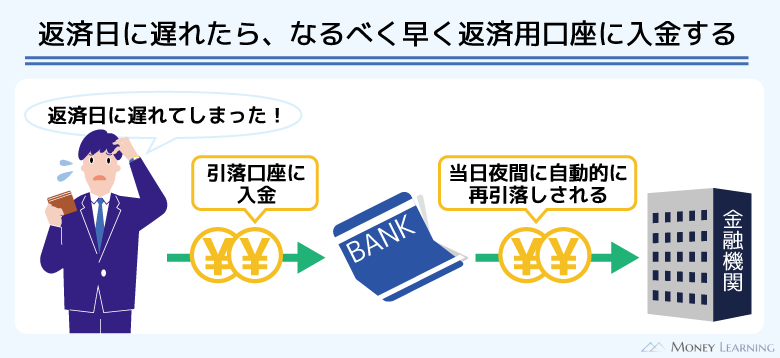

月々の返済のためにはいつまでの入金が必要?

月々の返済のためには、原則として定例返済日の前日までの入金が必要です。10日が返済日なら遅くとも9日中に口座に返済資金を用意しておきましょう。

ただし、定例返済日(10日)のうちに、返済用の普通預金口座に入金すると延滞にはなりません。定例返済日中に口座にお金を用意できれば、自動的に定例返済分の引き落としを行ってくれます。

返済遅れには遅延損害金の発生や信用情報に傷がつくリスクもあります。横浜銀行カードローンは定例返済が口座振替なので、自動的に口座から引き落としてくれます。

自分でATMなどから返済しなくても大丈夫ですが、横浜銀行以外が給与の受取口座になっている方は、余裕を持って入金しておくことが重要です。

横浜銀行カードローンの返済額の決まり方

横浜銀行カードローンの返済額は、前月の定例返済後の借入金残高に応じて決まる仕組みになっています。毎月10日(土日祝日は翌営業日)の定例返済日に、以下の金額が横浜銀行の普通預金口座から引き落とされます。

| 前月定例返済後の借入金残高 ※1 | 定例返済額 |

|---|---|

| 2千円以下 | 前月の定例返済後の借入金残高※2 |

| 2千円超、10万円以下 | 2,000円 |

| 10万円超、20万円以下 | 4,000円 |

| 20万円超、30万円以下 | 6,000円 |

| 30万円超、40万円以下 | 8,000円 |

| 40万円超、50万円以下 | 10,000円 |

| 50万円超、100万円以下 | 15,000円 |

| 100万円超、150万円以下 | 20,000円 |

| 150万円超、200万円以下 | 25,000円 |

| 200万円超、250万円以下 | 30,000円 |

| 250万円超、300万円以下 | 35,000円 |

| 300万円超、350万円以下 | 40,000円 |

| 350万円超、400万円以下 | 45,000円 |

| 400万円超、450万円以下 | 50,000円 |

| 450万円超、500万円以下 | 55,000円 |

| 500万円超、600万円以下 | 60,000円 |

| 600万円超、700万円以下 | 65,000円 |

| 700万円超、800万円以下 | 70,000円 |

| 800万円超、900万円以下 | 75,000円 |

| 900万円超、1000万円以下 | 80,000円 |

| 1,000万円超 | 85,000円 |

※1 ただし、前月の定例返済日に借入金残高があり、定例返済がなかった場合は、前月の定例返済日の借入金残高を基準とします。

※2 2,000円を上限として、前日までの利息を含みます。

例えば、10月1日に10万円を借りたとします。この場合、10月10日の定例返済日に前日までの利息が計算され、借入金残高へ組み入れられます。

実際に返済が始まるのは初回借入以降の2度目の定例返済日なので、11月10日が初回返済日です。基準日の借入金残高は10万円+利息であったため、定例返済額は4,000円になります。

横浜銀行カードローンの定例返済額は変更できません。ただし、随時返済によって追加で返済したり、一括返済(全額返済)したりは可能です。

「多めに返済して、早く借入金残高を減らしたい」「余裕ができたのでまとめて返済してしまいたい」というときは、随時返済や一括返済を利用してください。

横浜銀行カードローンの返済シミュレーション

横浜銀行カードローンは公式ホームページで返済シミュレーションを行えます。

カードローンは利用限度額の範囲内で自由に追加借入できるため、契約時点では完済までのスケジュールが決まりません。自分自身で返済計画を立てる必要があるので、返済シミュレーションを活用するようにしてください。

ここでは返済計画の一例として、年14.6%の金利で、20万円を借りる場合の返済シミュレーション結果を紹介します。(※ 返済シミュレーションの結果は参考値です。実際の返済内容と異なる場合があります。)

随時返済なし(定例返済のみ)で返済していく場合、以下のような返済計画になります。

(借入金額20万円・年14.6%)

| 返済回数 | 返済額 |

|---|---|

| 1回 | 6,000円 |

| 2回~48回 | 4,000円 |

| 49回~124回 | 2,000円 |

| 125回 | 1,397円 |

| 合計 | 347,397円 |

横浜銀行カードローンは前月の定例返済後の借入金残高に応じて返済額が決まります。

借入金額20万円の場合は月6,000円から返済が始まり、4,000円、2,000円と徐々に返済額が減少していきます。そして、最後の返済(最終回の返済)では、千円未満の端数を含めて借入金残高の全額が口座から引き落とされるのです。

ただし、随時返済なしだと返済回数は125回もかかり、返済総額は347,397円になります。

一方、同じ金額と同じ金利でも、随時返済を活用すればもっと早く完済できます。

例えば、自分の中で「月4,000円は返済する」などの最低ラインを決めておけば、返済回数も、返済総額も減らすことができるでしょう。

(借入金額20万円・年14.6%)

| 毎月の合計返済額 | 返済回数 | 返済総額 |

|---|---|---|

| 3,000円 | 91回 | 321,990円 |

| 4,000円 | 78回 | 313,071円 |

| 5,000円 | 56回 | 279,471円 |

※ 「毎月の合計返済額」が定例返済額を下回る場合は、定例返済額の返済が必要です。

毎月の合計返済額の最低ラインを月3,000円にするだけでも、返済回数は91回まで減り、返済総額も321,990円になります。

随時返済なしのケースに比べて合計2万円以上も返済総額は減るため、返済シミュレーションの結果も参考にしながら合計返済額を調整しましょう。

また、横浜銀行カードローンの利息を金利別にシミュレーションした結果は、別の記事で紹介しています。横浜銀行カードローンの金利や利息について知りたい方はそちらも参考にしてください。

横浜銀行カードローンの返済で注意すべきポイント

横浜銀行カードローンのような普通預金口座が必要なタイプの商品の場合、月々の返済方法は自動引き落としになるケースが多いです。

繰り返しになりますが、横浜銀行カードローンはATMから随時返済しても、定例返済日には自動引き落としによる返済があります。

そのほかにも横浜銀行カードローンの返済では以下のようなポイントに注意してください。ほかの銀行カードローンや消費者金融のカードローンと比較して、注意した方が良い以下のポイントについて解説していきます。

- 月々の返済方法は「自動引き落とし」のみ

- 土日祝日などはATMからの返済ができない

- 自動引き落としだけでは完済するのに時間がかかる

板垣 雄

板垣 雄 銀行カードローンの中には、普通預金口座の開設が不要な商品と必要な商品があります。基本的にはすでに口座を持っている金融機関のカードローン、口座開設の必要ない銀行カードローンを検討すべきでしょう。ただし、金利面やサービス内容で十分にメリットがあるなら、新規で普通預金口座を開設するという選択肢もあります。その場合、月々の返済が自動引き落としになるケースが多いので、残高不足で延滞にならないように注意してください。

月々の返済方法は「自動引き落とし」のみ

横浜銀行カードローンの場合、月々の返済方法は返済用口座からの自動引き落としのみです。

随時返済であれば横浜銀行やコンビニ、提携金融機関のATM、インターネットバンキング「<はまぎん>マイダイレクト」、スマホアプリ「はまぎん365」からも行えます。ただし、随時返済しても定例返済は必要になりますし、横浜銀行以外のインターネットバンキングでの口座振込や他行口座からの引き落とし、スマホATMを使っての返済もできません。

横浜銀行カードローンの契約には、横浜銀行の普通預金口座が必須です。さらに、定例返済を行うのもその口座になるため、「カードローンの契約のために口座を新規で作った」という人は注意しましょう。

メインバンクがほかにある方は、忘れずに返済日の前日までに返済資金を口座に用意してください。

土日祝日などはATMからの返済ができない

横浜銀行カードローンの随時返済にATMを使う人も多いと思いますが、曜日によっては返済できないケースもあります。

設置場所次第では原則24時間利用できるATMであっても、横浜銀行カードローンの場合、土日祝日などの銀行休業日はATMからの返済ができません。

「時間を作りやすい週末に随時返済することが多い」という人は、インターネットバンキングやスマホアプリを使うと良いでしょう。もしくは、平日に時間を作って、近くのATMから随時返済してください。

自動引き落としだけでは完済するのに時間がかかる

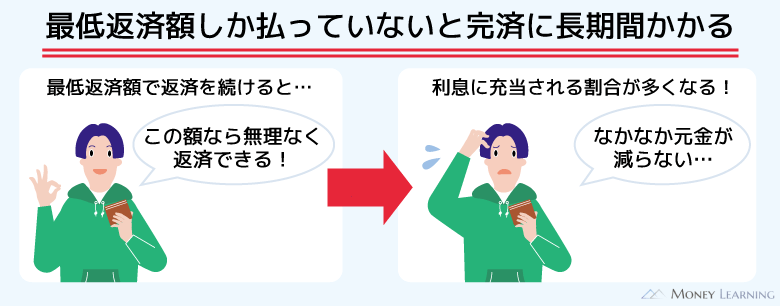

横浜銀行カードローンは前月の定例返済後の借入金残高に応じて返済額が決まりますが、それは最低返済額です。借入金額が少額だとしても、定例返済だけで完済を目指すのは時間がかかります。

特に銀行カードローンは最低返済額が低めに設定されている商品が多いです。

基準日の借入金残高が10万円の場合の月々の返済額を表にまとめました。

| カードローン | 月々の返済額 |

|---|---|

| 横浜銀行カードローン | 2,000円 |

| プロミス | 4,000円 |

| アコム ※1 | 5,000円 |

| アイフル ※2 | 4,000円 |

| SMBCモビット | 4,000円 |

※1 契約限度額30万円以下の場合。

※2 約定日制の場合。

大手消費者金融のカードローンと比較した場合、横浜銀行カードローンの返済額は2,000円~3,000円ほど少ない設定になっています。

「毎月支払いを続けているのに返済が終わらない……」という場合は、随時返済も活用して、返済に回す金額を増やすようにしましょう。横浜銀行カードローンの上限金利は一般的な消費者金融よりも低いですが、月々の返済額が少なければ、返済期間は長くなりやすいです。

横浜銀行カードローンの返済に関するよくある質問

- 横浜銀行カードローンの返済方法は?

- 横浜銀行カードローンの返済方法は、横浜銀行の普通預金口座からの自動引き落としです。定例返済日である毎月10日(銀行休業日は翌平日窓口営業日)に、前月の定例返済後の借入金残高によって決まる金額が口座から引き落とされます。

ただし、自動引き落としだけで借入金残高を完済するのには時間がかかります。引き落とされるのは最低返済額なので、自分自身で返済計画を立てて、ATMやインターネットバンキングから随時返済も行うようにしましょう。

自動引き落としに追加して返済することで、返済期間を短縮でき、負担する利息も減らすことができます。 - 横浜銀行カードローンの返済はいくらから?

- 横浜銀行カードローンは前月の定例返済後の借入金残高が10万円以下の場合、返済額は2,000円になります。(※ 前月の定例返済後の借入金残高が2千円以下の場合は、その金額が次回の定例返済額になります。)

借入金残高によっていくらからの返済になるかは変わってくるので、現在の借入金残高と返済金額はしっかりと把握しておくようにしましょう。

例えば、借入金残高が「10万円超、20万円以下」になると、返済額は4,000円に変わります。

借入金残高についてはATMで確認することもできますし、横浜銀行のインターネットバンキングやアプリでカードローン口座を追加登録すればパソコンやスマホからも確認可能です。

また、定例返済とは別に行う随時返済の場合、返済方法によって最小返済単位が異なります。ATMからの返済は基本的に1,000円単位ですが、硬貨を利用できるATMなら小銭で千円未満の金額を入金することもできます。

一方、インターネットバンキングから返済するなら、1円単位で金額を指定できます。硬貨で返済できるATMは限られるため、細かく金額を指定したいときはインターネットバンキングを利用すると良いでしょう。 - 横浜銀行カードローンの返済に手数料はかかる?

- 横浜銀行カードローンの返済に手数料はかかりません。自動引き落としによって行われる定例返済だけでなく、ローンカードで横浜銀行、セブン銀行、ローソン銀行、イーネットのATMから随時返済するのも手数料は無料です。

ただし、定例返済のために横浜銀行の普通預金口座へ入金する際に手数料がかかるケースはあります。例えば、入金するのが土日祝日だと時間外手数料が発生します。

また、横浜銀行ATMやコンビニなどのATM以外の提携金融機関のATMを借り入れで利用する場合も、所定の手数料がかかるので注意してください。横浜銀行カードローンでは、ATM利用手数料が借入金としてカウントされる仕組みになっています。10,000円を出金(借り入れ)すると、ATM手数料込みの10,220円が借入金に加算されることになります。

まとめ

横浜銀行カードローンの定例返済の方法は自動引き落としです。横浜銀行の普通預金口座が返済用口座になるため、原則として返済日の前日までに返済資金の準備をしておきましょう。

横浜銀行カードローンの定例返済日は毎月10日で、土日祝日などは翌営業日の引き落としになります。

また、横浜銀行やコンビニなどのATM、インターネットバンキングから随時返済することも可能です。ただし、随時返済の有無に関係なく、借入金残高があるなら定例返済(自動引き落とし)は行われるので注意してください。

- 定例返済は横浜銀行の普通預金口座からの自動引き落とし

- 毎月10日(土日祝日は翌営業日)に口座からの引き落としが実施される

- 返済額は前月の定例返済後の借入金残高に応じて決まる

- 随時返済は横浜銀行やコンビニなどのATM、インターネットバンキングから行える

- 返済計画を立てるには返済シミュレーションが便利

カードローンを利用する上で、事前に返済計画を立てておくことは非常に重要です。定例返済だけだと完済までに時間がかかるため、随時返済も活用して多めに返済するようにしましょう。

横浜銀行カードローンの公式ホームページでは返済シミュレーションができるので、実際にお金を借りる前にシミュレーションしておいてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。