三菱UFJ銀行「バンクイック」は金利の低さが魅力のカードローンです。

インターネット(パソコン・スマートフォン・アプリ)から原則24時間いつでも申し込めます。

ただし、カードローンを審査なしで利用することはできません。銀行は必ず申込者の返済能力をチェックした上で、カードローンの契約を判断しています。

「銀行カードローンの審査は厳しい」というイメージもありますが、バンクイックの審査難易度はどうなのでしょうか?

この記事では三菱UFJ銀行のカードローン「バンクイック」の審査について説明していきます。

審査に通るための基本的な条件から審査の内容や流れまで詳しくまとめました。

「バンクイックの審査に落ちたくない」「審査通過のポイントが知りたい」「申し込みから借り入れまでの流れを確認しておきたい」という方はぜひ参考にしてください。

目次

- 三菱UFJ銀行カードローン「バンクイック」の審査に通るための条件

- 三菱UFJ銀行カードローン「バンクイック」の審査内容

- 三菱UFJ銀行カードローン「バンクイック」の審査に通るためのポイント

- 三菱UFJ銀行カードローン「バンクイック」の審査の流れ

- 三菱UFJ銀行カードローン「バンクイック」の審査にかかる日数

- 三菱UFJ銀行カードローン「バンクイック」の審査は甘い?厳しい?

- 三菱UFJ銀行カードローン「バンクイック」の審査に関する口コミ

- 三菱UFJ銀行カードローン「バンクイック」の審査の特徴

- 新規契約以外で三菱UFJ銀行「バンクイック」の審査が行われるケース

- 三菱UFJ銀行カードローンの審査に関するよくある質問

- まとめ

三菱UFJ銀行カードローン「バンクイック」の審査に通るための条件

繰り返しになりますが、三菱UFJ銀行カードローン「バンクイック」の契約には審査が必須です。そのため、カードローンを契約できるかは、申し込んでみなければ分かりません。

ただし、バンクイックの審査に通るためには、少なくとも次の条件をすべて満たす必要があります。

- 満20歳以上、65歳未満の方

- 日本国内に居住する個人の方

- 保証会社の保証を受けられる方

- 原則安定した収入がある方

※ 外国人の方は「永住許可を受けていること」も必要です。

何歳から、何歳まで申し込めるのかは、カードローンによって異なります。バンクイックの場合は「満20歳以上、65歳未満」とされており、上限年齢はやや低めです。

また、年齢制限を満たしていない未成年者は働いていても審査の対象外なので注意してください。

「バンクイック」の申し込みができる人

バンクイックの利用条件をクリアしているなら、労働形態・雇用形態などは問われません。年収や勤続年数などによる制限もなく、パート・アルバイトの方なども申し込みは可能です。

| 会社員・公務員 | ◯ |

|---|---|

| パート・アルバイト | ◯ |

| 派遣社員 | ◯ |

| 個人事業主 | ◯ |

| 年金受給者 | ◯ |

| 学生 | △ |

|---|---|

| 水商売 | △ |

| 日雇い・短期バイト | △ |

| 専業主婦・主夫 | × |

| 無職 | × |

ただ、申し込みはできても、審査に通らないケースもあります。

例えば、水商売や日雇い・短期アルバイトなどは収入を得ている状態でも、「安定していない」と判断されれば審査には通りません。

バンクイックの審査においては「申込者本人の安定収入」が必須です。本人に収入がないケースだけでなく、安定性に欠けたり、収入の有無を確認できなかったりするケースも否決されてしまうでしょう。

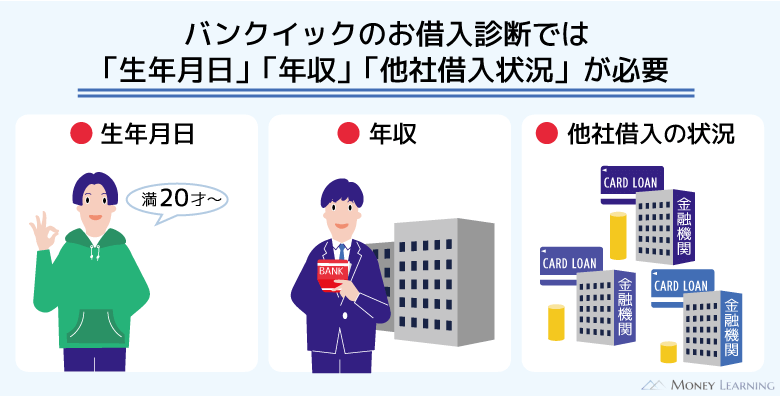

利用条件の確認には「お借入診断」がおすすめ

もし「これまでにローンを契約したことがない」「銀行カードローンをはじめて利用する」というなら、三菱UFJ銀行の公式ホームページで「お借入診断」を行ってください。

「年齢」「年収」「他社借入状況(金額・件数)」の3項目を入力するだけで、バンクイックの申し込みができるかどうかを簡易的に診断してくれます。(※ 診断の結果は借り入れを検討する際の目安です。限られた項目での診断になるため、実際の審査結果とは異なる場合があります。)

他社借入にクレジットカード(ショッピング)の利用、住宅ローン、自動車ローンは含みません。それ以外の消費者金融や信販会社・クレジットカード会社、銀行からの借入金額を入力しましょう。

入力した内容から「バンクイックの申し込みができる」と判断された場合、「バンクイックをお申込可能と考えられます。」というメッセージが表示されます。そのままカードローンの申し込みフォームへと進めるので、画面の案内に従って必要な情報を入力していってください。

一方、カードローンの契約が難しい場合は「ご入力いただいた内容では、バンクイックのご利用が可能かどうか判断できませんでした。」と表示されます。

診断結果に関係なく申し込みはできますが、このメッセージだと審査落ちの可能性が高いので申し込みはおすすめしません。

三菱UFJ銀行カードローン「バンクイック」の審査内容

三菱UFJ銀行カードローン「バンクイック」の具体的な審査の基準については公表されていません。しかし、カードローンの審査でチェックされるポイントは、どの商品もだいたい一緒です。

バンクイックの審査では主に次の内容がチェックされます。

- 属性情報の評価

- 信用情報の照会

- 他社借入の確認

- 在籍確認(勤務先の確認)

属性情報の評価

属性情報とはカードローンの申し込み時に入力する勤務先や勤続年数、雇用形態、年収、扶養する家族の有無、居住形態などの情報のことです。カードローンの審査ではこれらの項目から返済能力の有無、安定収入の有無が判断されます。

さまざまな項目が属性情報に該当しますが、その中でも年収や雇用形態などの返済能力・収入の安定性に直結するような項目は重要度が高いです。

また、属性情報は保証会社が保証するかどうかの判断材料にもなります。返済能力が十分でなく、保証会社からの保証を受けられなかったなら、審査通過はできません。

信用情報の照会

バンクイックの審査では個人信用情報機関が保有する情報も利用されます。信用情報に延滞などのネガティブな情報が登録されている場合、カードローンの審査には通りづらくなるため注意が必要です。

特に銀行は信用情報を重視する傾向にあり、任意整理をはじめとする債務整理や長期延滞などの異動情報が登録されている「信用情報がブラックな状態」だと審査に通ることはほぼありません。

| 個人信用情報機関 | 銀行 | 保証会社 |

|---|---|---|

| 全国銀行個人信用情報センター(KSC) | ◯ | – |

| 株式会社日本信用情報機構(JICC) | – | ◯ |

| 株式会社シー・アイ・シー(CIC) | – | ◯ |

三菱UFJ銀行が加盟しているのは全国銀行個人信用情報センターですが、保証会社は日本信用情報機構およびシー・アイ・シーに加盟しています。さらに、これら3つの個人信用情報機関はそれぞれが提携関係にあり、重要な情報はお互いに共有されています。

個人信用情報機関で管理されているのはローン、クレジットカードなどの取引履歴や契約内容などの情報です。ローンやクレジットカードなどの利用に問題がなかった人は心配いりませんが、信用情報に傷がついているなら他社のカードローン審査にも落ちる可能性が高いでしょう。

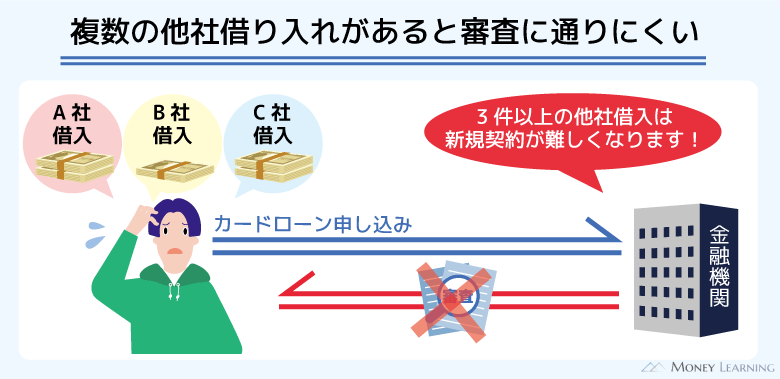

他社借入の確認

バンクイックの審査においては三菱UFJ銀行以外からの借り入れも確認されます。三菱UFJ銀行の「お借入診断」でも他社借入の金額と件数を入力しますが、他社借入の状況は返済能力を判断する上で非常に重要な項目なのです。

安定した収入があっても、他社借入の状況によっては審査に落ちることもあるでしょう。

また、消費者金融では年収の1/3超の借り入れが総量規制によって制限されています。総量規制の対象は消費者金融などの貸金業者ですが、銀行も契約者の返済能力を超えた融資にならないように限度額の規制を自主的に行うところが増えています。

近年では銀行も総量規制を意識する傾向が強まっているため、年収と他社借入のバランスは審査結果への影響が大きいと考えてください。

ちなみに、消費者金融やクレジットカード会社、他行からの借入状況は、信用情報の照会によって正確な金額が把握されます。他社借入の状況を申告する際は、正確な内容を記入し、入力方法が分からなければコールセンターに問い合わせるのが確実です。

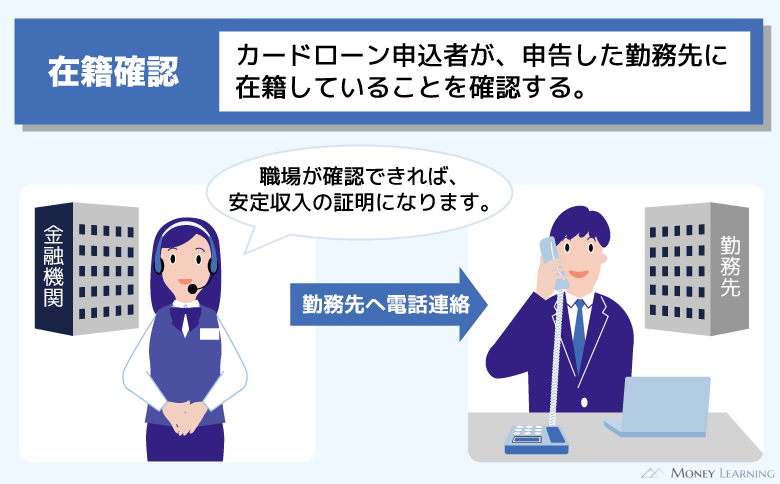

在籍確認(勤務先の確認)

カードローンの審査では在籍確認が行われることも多いです。在籍確認の目的はカードローン申込者が勤める会社に電話をかけて、本当に働いているのかをチェックすることです。

バンクイックの審査においても職場を確認するための電話連絡があります。

ただし、カードローン申込者のプライバシーに配慮した形で電話をかけてくれるので、職場に借り入れがバレる心配はありません。職場に本人が不在でも在籍確認は行え、「いつの間にか終わっていた」というケースもあるでしょう。

三菱UFJ銀行カードローン「バンクイック」の審査に通るためのポイント

三菱UFJ銀行カードローン「バンクイック」の審査に通るかどうかは、申し込んでみなければ分かりません。

「お借入診断」の結果はひとつの参考になりますが、実際の審査ではより多くの項目がチェックされ、信用情報や勤務先も確認されるのです。

少しでもバンクイックの審査に通る確率を上げたいのであれば、以下のポイントを意識してみてください。

- 申込内容や提出書類の不備をなくす

- 他社借入の残高を減らしておく

- 短期間に複数のカードローン審査を受けない

申込内容・提出書類の不備をなくす

申込内容や提出書類の不備が原因でカードローンの審査に落ちるケースもあります。特に年収や勤務先、他社借入などは返済能力の評価と直結するため、正確な内容の入力を心がけてください。

「審査に通りたくて嘘をついた」と思われれば、審査落ちになる可能性が高いです。

また、入力した連絡先が間違っていたり、必要書類の再提出が発生したりすると、審査にも時間がかかってしまうでしょう。バンクイックの申し込みをする際は、入力内容などをしっかりと見直すことが重要です。

他社借入の残高を減らしておく

カードローンの審査では返済能力が求められますが、それは「高収入でなければ審査に通らない」という意味ではありません。

年収は限度額を判断する上で重要になるものの、一定の収入を安定して得てさえいれば審査通過の可能性は十分にあるでしょう。

しかし、他社借入があるなら、年収に対して金額が多すぎないかもチェックされます。「信用情報に問題がなく、毎月収入もあるのに審査に通らなかった」という場合、他社借入が原因のひとつとして考えられます。

バンクイックの限度額は10万円~800万円で、審査によって個別の金額が決定されます。他社借入と希望限度額の合計が年収に対して多すぎるときは、他社借入の残高を少しでも減らしてから審査を受けてください。

消費者金融などに適用される総量規制では「年収の1/3以下」がひとつの基準になりますが、実際の限度額はもっと低く設定されるケースがほとんどです。金利の高い借入先から優先的に残高を減らし、不要なカードローンやキャッシングの契約は解除しても良いでしょう。

短期間に複数のカードローン審査を受けない

カードローン審査では信用情報が照会されますが、照会が行われると「審査のために信用情報が利用された」という記録が申込履歴として残ることにもなります。

この記録は最低6ヶ月残るため、短期間に複数のカードローン審査を受けていた場合、審査をする金融機関に悪い印象を与える可能性があります。

カードローンの審査結果は複数の項目から総合的に判断されるものですが、多数の申込履歴が載っていることで不利になるケースも考えられるので注意してください。

バンクイックの前に複数のカードローン審査を受けていたなら、最低半年ほどは期間を空ける方が安心です。

三菱UFJ銀行カードローン「バンクイック」の審査の流れ

三菱UFJ銀行カードローン「バンクイック」の審査は次のような流れで進んでいきます。

- パソコン・スマートフォンから申し込み

- 必要書類をアップロード

- 審査結果の確認・契約手続き

- ローン専用カードの受け取り

具体的な審査手順などは公開されていませんが、申し込みから借り入れまではこれらの4つの工程に大別可能です。

それぞれの工程について以下で詳しく説明していきます。

1. パソコン・スマートフォンから申し込み

バンクイックの申込方法はWeb、もしくは電話です。

Webであれば24時間申込可能で、夜中でも手続きできます。そのため、パソコンやスマートフォンからバンクイックの公式ウェブサイトへ進み、申し込みに必要な事項を入力していくのが良いでしょう。

バンクイックは三菱UFJ銀行の預金口座を持っていなくても契約できます。ただ、口座の有無で申し込みフォームが異なるため、「口座あり」と「口座なし」の該当する方を選ぶようにしてください。

ちなみに、スマートフォンのアプリから申し込むこともできますが、審査に落ちる可能性もあるので、アプリのダウンロードは契約後がおすすめです。

貸金業務取扱主任者

貸金業務取扱主任者 2022年3月31日をもってテレビ窓口でのバンクイックの新規申込受付は終了しました。銀行に来店しての申し込みはできないので注意してください。バンクイックの申し込みや商品内容について質問があるときは、コールセンターを利用しましょう。

2. 必要書類をアップロード

Webからの申し込みを済ませたら、審査に必要な書類を提出します。バンクイックの審査では本人確認書類2点が必要で、審査内容によっては収入証明書も提出するケースがあります。

| 本人確認書類 | 以下のいずれかから2点が必要です。(有効期限内で、現住所の記載があるものに限る) ・運転免許証 ※1 ・資格確認書 ※2 ・パスポート(顔写真および住所のページ) ※3 ・マイナンバーカード(表面のみ) ・在留カード ※1、4 ・特別永住者証明書 ※1 |

|---|---|

| 収入証明書 | 希望限度額が50万円を超える場合、以下のいずれか1点が必要です。 ・源泉徴収票 ・住民税決定通知書 ・納税証明書その1・その2(個人事業主の方) ・確定申告書第1表・第2表 ・直近1ヶ月分の給与明細書+(お持ちの場合)賞与明細書 ※ 上記以外の書類の提出を指示されることもあります。また、申し込み時に申告した内容と相違がある場合、審査結果が変更となることもあります。 |

※1 変更事項がある場合は裏面のコピーも提出する必要があります。

※2 表面・裏面必要です。現住所を記入のうえ提出してください。

※3 2020年2月4日以降申請のパスポートは現住所の記載がないため、別途書類の提出が必要になります。

※4 日本国籍がなく、在留カードを持っている場合は、本人確認書類として在留カードを準備してください。

バンクイックでは必要書類をWebの専用ページからアップロードすることができます。

専用ページにアクセスしたら、商品名が「バンクイック」になっていることを確認し、受付番号に「0000000(ゼロ7桁)」の入力後、「次へ」を押してください。あとは画面の案内に従って撮影した必要書類の画像データを選択すれば、簡単にアップロードすることができます。

必要書類の提出は郵送やFAXでも行えますが、Webからのアップロードが早くて便利です。

なお、マイナンバーIC認証による本人確認をする場合は、1点のみで手続きできます。(※ マイナンバーカード発行時に設定した半角英数6~16桁のパスワードが必要です。)

3. 審査結果の確認・契約手続き

バンクイックの審査結果はメール、もしくは電話で連絡があります。審査結果の連絡時間は9時~21時(土・日・祝日は17時まで)なので、その時間を過ぎたなら翌営業日以降の連絡になると思ってください。

バンクイックは契約までWebで完結できます。審査に通ったら契約内容の確認・同意をして手続きは完了です。

4. ローン専用カードの受け取り

バンクイックではATMで借り入れ・返済するためのローンカードの発行があります。カードの受取方法は「郵送」となります。

「急いでいない」「郵送物が届いても大丈夫」という方は、郵送でローンカードを受け取っても問題ありません。

カードを受け取ったら全国の三菱UFJ銀行ATMやコンビニの提携ATMなどを手数料無料で利用できます。また、三菱UFJ銀行の普通預金口座を持っていれば、スマホアプリからの振込融資で借りることも可能です。

一方、「すぐにお金を借りたい」「カードはいらない」という場合は、カードレス契約をおすすめします。

カードレス契約を希望する方は、本人確認をマイナンバーカードによるIC認証で行ってください。

三菱UFJ銀行カードローン「バンクイック」の審査にかかる日数

三菱UFJ銀行カードローン「バンクイック」の審査結果の連絡は最短即日です。申し込みの時間帯や審査の進捗状況によっては翌日以降の連絡になるものの、早ければ当日中に結果が分かります。

ただし、最短で当日なので、審査に時間がかかるケースも当然あります。消費者金融と比べて銀行カードローンの審査は早くないため、時間に余裕を持って申し込むようにしてください。

バンクイックの場合、曜日によって審査結果の回答時間が異なります。

| 平日 月曜日~金曜日 | 9時~21時 |

|---|---|

| 土曜日・日曜日 | 9時~17時 |

| 祝日 | 9時~17時 |

何時までの申し込みなら即日で結果が分かるといった目安はありませんが、少なくとも上記の時間を過ぎれば翌日以降の連絡になります。

カードローンが必要になったときは、早めに申し込みを済ませましょう。

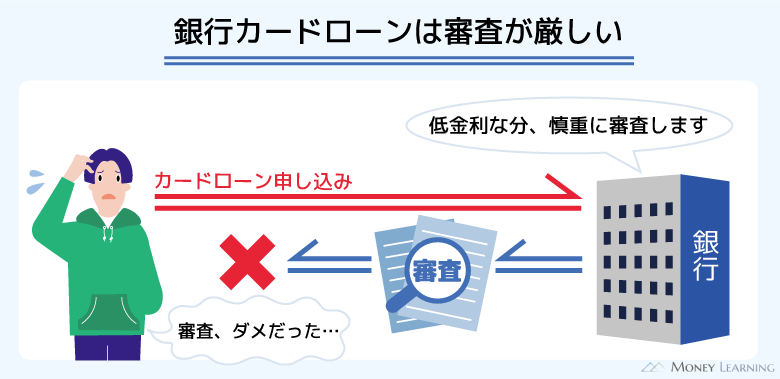

三菱UFJ銀行カードローン「バンクイック」の審査は甘い?厳しい?

三菱UFJ銀行カードローン「バンクイック」の申し込みをする上で、審査は甘いのか、それとも厳しいのかを気にしている人も多いでしょう。

残念ながらカードローンの詳細な審査基準は公開されていないため、一概に「甘い(厳しい)」とはいえません。

しかし、一般的に銀行カードローンの審査は消費者金融よりも厳しくなります。申込条件を満たしており、他社借入や信用情報にも大きな問題がなければ心配はいりませんが、消費者金融のカードローンと比べると審査通過のハードルは高くなります。

そもそも審査が緩いカードローンというのは存在しないので、返済能力はしっかりとチェックされると思ってください。

審査に落ちる人の特徴とは?

バンクイックの年齢制限を満たしていて、一定の収入を得ていても、審査に落ちてしまうケースはあります。

審査結果の判断理由は教えてもらえませんが、以下のような人は否決される可能性が高いです。

- 4件以上の他社借入がある

- 年収に対して他社借入の金額が大きい

- 信用情報に返済トラブルの情報が記録されている

- 保証会社で過去に返済トラブルを起こしている

- 在籍確認を取ることができない

実際に審査に通るかどうかは、申し込んでみなければ分かりません。しかし、上記のいずれかに該当するなら、審査には落ちてしまうでしょう。

バンクイックの審査に落ちる原因や対策については別の記事で詳しく解説しているので、申し込みを検討中の方、審査に落ちた方はそちらも確認してください。

2回目以降の再審査も受け付けている?

過去にバンクイックの審査に落ちた方も、一定期間を空ければ2回目以降の審査申込が可能です。バンクイックの申し込みの回数に特別制限はありません。

ただし、年収や他社借入状況などの審査対象になる項目に変化がない場合は、原則として前回と同じ審査結果になるので注意してください。

返済能力が上がっていなければ、またバンクイックの審査に落ちてしまいます。過去に審査落ちしている方は、バンクイック以外のカードローンを検討するのが無難でしょう。

三菱UFJ銀行カードローン「バンクイック」の審査に関する口コミ

三菱UFJ銀行カードローン「バンクイック」の審査に関する口コミをいくつか紹介していきます。

「どのような人が審査に通ったのか」「どのくらいの限度額になったのか」「審査結果の連絡はいつ頃届いたのか」などを知りたい方はぜひ参考にしてください。

三菱UFJ銀行カードローンを選んだのは安心して借り入れできると思ったからです。消費者金融は金利が高いというイメージがあったため、メインバンクとして使っている三菱UFJ銀行のバンクイックを選びました。申し込みは電話で行ったのですが、オペレーターさんの対応はとても良かったです。申し込みや審査について分からないことを確認しながら手続きできたので安心でした。

(30歳/女性/会社員/年収:470万円)

クレジットカードのキャッシングを銀行カードローンで借り換えようと思ってバンクイックに申し込みました。50万円くらいの限度額があれば全額借り換えられたのですが、審査の結果、限度額は期待していたよりも低い20万円でした。増額することも考えたものの、すぐに限度額を上げてもらうのは難しそうなのでとりあえずは今の金額で我慢しています。1年くらい経ったら増額の申し込みをしてみようと思っています。

(36歳/男性/会社員/年収:440万円)

銀行カードローンは審査に通りづらいと聞いていましたが、申し込みの2日後に審査通過の連絡を貰えました。他社借入はアコムのカードローンの20万円だけです。クレジットカードなども含めて、これまで支払いが遅れたことはありません。バンクイックの保証会社はアコムだったので、影響が不安でしたが特に問題なく契約できました。

(27歳/男性/会社員/年収:380万円)

税金の支払いでまとまったお金が必要になり、三菱UFJ銀行「バンクイック」で急場をしのぎました。納付期限まであまり時間はなかったのですが、バンクイックなら申し込みから1週間くらいで借りられました。銀行カードローンの中では比較的スピーディな方だと思います。ただ、銀行振込で借りられない点は不便ですね。三菱UFJ銀行の口座を持っていないのでカードの郵送を待たなければならず、それで少し時間がかかりました。

(40歳/男性/会社員/年収:510万円)

三菱UFJ銀行カードローンの審査で一番不安だったのは在籍確認です。営業の電話がたまにあるくらいで、普段、自分宛てに電話がかかってくることはほとんどありません。そのため、「カードローンがバレたらどうしよう」とヒヤヒヤしていました。ですが、私が席を外しているときに電話がかかってきたようで、知らない間に在籍確認は終わっていました。同じ部署の人から特に何もいわれなかったので、在籍確認の電話だったことはバレていないようです。

(24歳/男性/会社員/年収:340万円)

バンクイックの審査をはじめて受けたのは20代半ばの頃で、当時はアルバイトをしていました。年収が今よりも低かったということもあって、そのときの限度額は10万円でした。給料日までの一時しのぎでたまに使う程度だったため、10万円の限度額でも問題はなかったです。ただ、「もう少し余裕があった方が安心できる」と思って、増額の審査を受けました。その結果、30万円まで限度額を上げられました。以前よりは年収アップしているものの、個人事業主なので不安もありましたが、限度額を増額できて良かったです。

(30歳/男性/個人事業主/年収:360万円)

三菱UFJ銀行カードローン「バンクイック」の審査の特徴

三菱UFJ銀行カードローン「バンクイック」の審査を理解する上で知っておくと良い特徴についてまとめました。

- 保証会社は消費者金融のアコム

- 審査によって金利と限度額が決まる

- 希望限度額50万円超から収入証明書が必須

- 口座なしでも審査を受けられる

- 土日も審査回答を行っている

保証会社は消費者金融のアコム

バンクイックの申し込みに担保や保証人は不要です。ただし、三菱UFJ銀行が指定する保証会社の利用は必要になります。

バンクイックの保証会社は「アコム株式会社」です。消費者金融のアコムが保証会社を担当しており、アコムからの保証を受けられなければバンクイックの契約はできません。

また、アコムが保証会社だからといって、アコムのカードローンと同じ審査基準というわけでもありません。保証会社は連帯保証人の役割があり、契約者の返済が長期にわたって滞った場合、銀行に対して債務を弁済します。直接融資するよりもリスクが高いため、保証できるかどうかはより慎重に判断されるのです。

審査によって金利と限度額が決まる

バンクイックの金利は年1.4%~14.6%、利用限度額は10万円~800万円です。契約者ごとの金利と限度額は審査によって決まるため、申し込んでみるまで契約の条件は分かりません。

バンクイックの場合、利用限度額ごとにより詳細な適用利率が決められており、限度額が上がると金利は下がっていく設定になっています。

例えば、「利用限度額100万円以下」の金利は年13.6%~14.6%ですが、「利用限度額100万円超、200万円以下」になると金利は年10.6%~13.6%です。

希望限度額50万円超から収入証明書が必須

前述の金利と限度額の話とも関連しますが、希望限度額が50万円を超えると審査で収入証明書が必須になります。

消費者金融などを対象とした貸金業法においては、「1社から50万円超を借りるとき」に書面による返済能力の確認が貸金業者に義務付けられています。三菱UFJ銀行も同様に50万円超を基準にしているので、該当する方は必ず収入証明書も用意してください。

口座なしでも審査を受けられる

バンクイックの申し込みに三菱UFJ銀行の普通預金口座は必要ありません。持っていない方も新たに口座を開設することなくカードローンの申し込みができます。

一方、三菱UFJ銀行の口座を持っている場合は、返済方法を口座振替に設定できたり、インターネットバンキングを使った取り引きができたりします。申し込みフォームへ進むときに口座の有無を選択するので、口座を持っている方は「口座あり」を選びましょう。

ただ、口座を持っていても審査や金利の優遇はありません。口座ありだとサービスの利便性は上がりますが、審査で有利になるといったことはないのです。

土日も審査回答を行っている

バンクイックの審査回答は最短即日です。(※ 申し込みの時間帯、審査状況によっては審査結果の回答が翌日以降になる場合があります。)

また、審査結果の回答は土日も行っています。平日の審査回答時間は9時~21時なのに対して、土日や祝日は9時~17時になります。

バンクイックはインターネット(パソコン・スマートフォン・アプリ)からだと24時間いつでも申し込めますが、審査回答が行われない時間帯もあるのです。特に土日は17時までしか連絡を行っていないので、急いでいる方は注意してください。

新規契約以外で三菱UFJ銀行「バンクイック」の審査が行われるケース

三菱UFJ銀行カードローン「バンクイック」の契約には審査が必須です。どの金融機関においてもいえることですが、審査なしでカードローンを利用することはできません。

加えて、新規契約するタイミング以外にも、以下のようなケースでは再度審査が実施されます。

- 限度額を増額する場合

- 契約を更新する場合

- 解約後に再契約する場合

貸金業務取扱主任者 カードローンを長く利用していると、「契約中に転職して勤務先が変わった」というケースも出てくるでしょう。転職の場合、必ずしも再審査になるわけではありません。返済能力に大きな変化がなければ、契約内容はそのままのケースが多いです。しかし、年収が大幅にダウンしたり、収入が不安定になったりしたときは、限度額の引き下げなどが行われることもあります。勤務先が変更になった場合、カードローンの会員には速やかに届け出る義務があります。金融機関所定の方法でできるだけ早めに登録情報の変更を行うようにしてください。

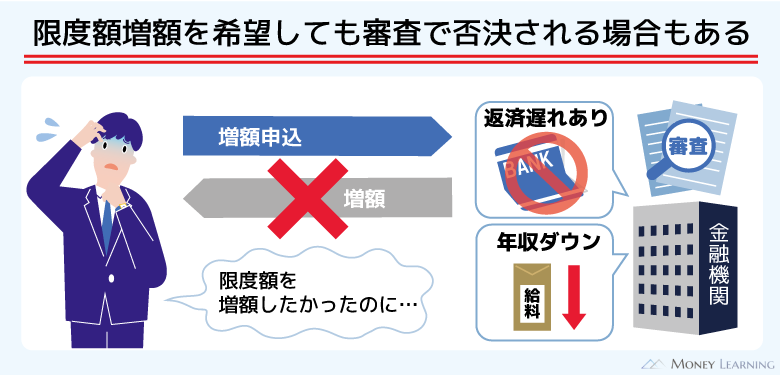

限度額を増額する場合

バンクイックは希望すれば限度額の見直しを行ってくれます。カードローンの利用状況や返済能力の変化を考慮して、限度額の増額を検討してくれるのです。

ただ、限度額の増額にも審査は必要になります。希望すれば必ず増額できるというわけではありません。返済に遅れることが多かったり、年収が以前よりも下がっていたりすると、増額は断られる可能性が高いでしょう。

バンクイックの限度額を増額する方法については別の記事で解説しているので、詳しくはそちらを参考にしてください。

契約を更新する場合

バンクイックの取引期間は1年間とされていますが、基本的には1年ごとの自動更新になります。(※ 契約者が満70歳以上になる場合、取引期間が延長されないケースもあります。)

この自動更新のタイミングでも契約の継続を判断する審査が実施されます。そのため、カードローンの利用状況などに問題があれば、契約が更新されなかったり、契約内容を変更されたりする可能性もあるのです。

特別な手続きをする必要はありませんが、更新のタイミングで審査が実施されることは知っておきましょう。

解約後に再契約する場合

バンクイックは利用限度額の範囲内で繰り返し利用できますが、一度解約してからの再契約に関しては審査が必須です。過去に契約していたからといって、審査が免除されることはありません。

前回と同じ審査結果になるとも限らないので注意してください。新規申込時と同様に審査があり、以前よりも低い限度額になる可能性も、否決される可能性もあります。

その一方で、ローンカード紛失時の再発行は手続きのみで、返済能力の審査がありません。カードの紛失に気がついたら、速やかに届出をして、再発行の手続きを行ってください。

三菱UFJ銀行カードローンの審査に関するよくある質問

- 三菱UFJ銀行「バンクイック」の審査は遅い?

-

三菱UFJ銀行カードローン「バンクイック」の審査は最短即日です。

ただし、銀行カードローンの審査は、スピードが売りのひとつの消費者金融と比べると早くありません。申し込みの時間帯や審査状況によっては、審査結果の連絡が翌日以降になるでしょう。

「なかなか審査結果がこない」「いつまで経ってもメールがこない」といったケースでは、審査の進捗状況をコールセンターに問い合わせることも検討してください。

申し込みの不備などで受け付けされていなかったり、審査が途中で止まっていたりする可能性も考えられます。 - 三菱UFJ銀行「バンクイック」の初回限度額はどのくらい?

-

三菱UFJ銀行カードローン「バンクイック」は審査によって10万円~800万円の範囲で限度額が決定されますが、初回は低めになるケースが多いです。基本的に初回限度額は10万円~50万円程度になると考えておきましょう。

総量規制の対象になる消費者金融などの場合、他社借入を含めて年収の1/3以下の限度額になります。ただ、新規契約時から年収の1/3ギリギリまでお金を借りられることはほとんどありません。

たいていは年収の1/3よりもずっと低い金額になります。バンクイックに関しても取引実績のない新規契約時は低めの限度額になりやすいです。 - 三菱UFJ銀行「バンクイック」の審査に必要な書類は?

-

三菱UFJ銀行カードローン「バンクイック」の審査では運転免許証などの本人確認書類が必須です。

また、希望する利用限度額が50万円を超える場合は、収入証明書もあわせて準備してください。収入証明書には給与所得者なら源泉徴収票、個人事業主なら納税証明書その1・その2などが利用できます。

審査内容や契約方法などによってはそのほかの書類の提出を求められるケースもあるため、金融機関からの案内に従って必要書類を用意しましょう。 - 三菱UFJ銀行「バンクイック」の審査申込は取り消せる?

-

三菱UFJ銀行カードローン「バンクイック」の申し込み後、審査に通っても契約を見送ることは可能です。

また、審査の途中で申し込みをキャンセルすることもできます。申し込み後に気が変わったら早めにコールセンターに連絡して、取り消しの意向を伝えてください。

一方で、「審査を途中でやめる」「契約をしない」ということはできても、カードローンの申し込みの記録が信用情報に登録される可能性はあります。

信用情報が照会された時点で信用情報機関に記録されるため、そのあとにキャンセルしても記録は消えないのです。

ただ、信用情報にバンクイックの申込履歴が残るのにデメリットはありませんし、一定期間でその記録も自動的に削除されるので大きな心配はいらないでしょう。

まとめ

三菱UFJ銀行カードローン「バンクイック」の審査は甘くありません。審査は三菱UFJ銀行と保証会社のアコムによって行われ、収入が安定していなかったり、借入状況に問題があったりすればカードローンの契約は難しいです。

ただ、年収や雇用形態などに制限はないため、申込条件をクリアしているなら審査通過の可能性は十分にあります。まずは「お借入診断」を受けてみて、借り入れの可能性があることを確認してから正式な申し込みに進むと良いでしょう。

最後に三菱UFJ銀行カードローン「バンクイック」の審査で重要になるポイントをまとめます。

- Webなら24時間いつでも審査申込できる

- 審査通過には保証会社(アコム)の保証が必須

- 安定収入がなければ審査には通らない(パート・アルバイトも申込可能)

- 信用情報や他社借入状況は審査落ちの原因になりやすい

- 審査では勤務先への電話連絡(在籍確認)が行われる

- 50万円超の限度額の審査では収入証明書の提出も必要になる

- 審査結果の回答は最短当日

バンクイックの申し込みに三菱UFJ銀行の口座は不要で、銀行カードローンの中では審査結果の連絡もスピーディです。しかし、審査基準は消費者金融よりも厳しめで、審査に落ちることも考えられます。

審査で見られるポイントや契約までの流れを確認した上で、慎重に申し込みを検討するようにしてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。