横浜銀行カードローンの審査基準は公開されているわけではありませんが、消費者金融のカードローンやクレジットカードキャッシングの審査に比べて甘くはなく厳しいと考えましょう。

一般的に銀行などの金融機関のカードローンは審査基準が厳しく、審査回答にも時間がかかりやすいです。

この記事では横浜銀行カードローンの審査について詳しく説明していきます。

横浜銀行カードローンの審査の特徴や審査に通るためのポイント、借り入れまでの流れなどを解説するので、申し込みを検討中の方はぜひ参考にしてください。

目次

横浜銀行カードローンの利用条件・申込条件

まずは横浜銀行カードローンの審査に通るための必須条件を確認しましょう。

実際に申し込んでみなければ分からない項目もありますが、横浜銀行カードローンの利用条件・申込条件は次のようになっています。

- 契約時の年齢が満20歳以上、69歳以下の方

- 本人に安定した収入がある方、もしくはその配偶者の方

- 次の地域に居住またはお勤めの方

- 指定する保証会社の保証を受けられる方

- 横浜銀行ならびに保証会社の個人情報の取り扱いに同意する方

・神奈川県内全地域

・東京都内全地域

・群馬県内の一部地域(前橋市・高崎市・桐生市)

横浜銀行カードローンを利用するには、これらの条件をすべて満たしている必要があります。

専業主婦(夫)を除いて、横浜銀行カードローンの契約には申込者本人の収入が必須です。ただし、パート・アルバイト、派遣社員、個人事業主の方なども申し込め、審査通過の可能性は十分にあります。

一方、無職で本人に収入がない方、未成年で年齢制限を満たしていない方、収入があっても学生の方などは、横浜銀行カードローンを利用できません。

雇用形態・労働形態ごとの申し込みの可否、審査のポイントをまとめました。

| 雇用形態など | 申し込みの可否 | 審査のポイント |

|---|---|---|

| 正社員 | ◯ | 安定した収入が見込めるため、問題なく申し込めます。 |

| パート・アルバイト | ◯ | パート・アルバイトによる収入も「安定した収入」ですが、正社員に比べると審査では不利になります。 |

| 派遣社員 | ◯ | 現在派遣されており、収入を得ている状態なら申し込めます。ただし、「派遣会社に登録しているだけ」のような状態だと審査には通りません。 |

| 個人事業主 | ◯ | 申し込めるものの、給与所得者に比べて安定収入の確認が難しいため、収入証明書の提出を求められるケースもあります。 |

| 専業主婦 | ◯ | 申し込みは可能ですが、「配偶者に安定した収入があること」が条件になります。 |

| 年金受給者 | ◯ | 年金についても収入にカウントするため、申し込みは可能です。ただし、契約後、満70歳の誕生日以降は新規借入ができなくなります。 |

| 学生 | × | 年齢や収入の条件を満たしていても、学生は申し込みができません。学生がお金を借りる場合は、消費者金融などを検討してください。 |

| 無職 | × | 本人に安定した収入がないため、申込条件を満たしません。横浜銀行に限らず、原則としてどの金融機関でも本人に収入がなければ借り入れは不可です。 |

横浜銀行カードローンの審査に通るための基準

横浜銀行カードローンの審査に通るためには、主に次の2つの基準を満たす必要があります。

- 安定した収入と返済能力の有無

- 信用情報の登録内容

具体的な審査内容や審査基準については公開されていないものの、収入が不安定だったり、信用情報に傷がついていたりするなら審査には落ちてしまうでしょう。

安定した収入と返済能力の有無

横浜銀行カードローンは本人の安定収入が申込条件のひとつになっています。雇用形態や労働形態などは問いませんが、原則として働いており、毎月一定の収入を得ていることが必須です。

月々の変動が激しくてほとんど収入のない月があったり、雇用が継続する見込みがなかったりする場合は、「安定して収入を得ている」とはいえないでしょう。

また、返済能力もカードローン審査においては重要です。

例えば、毎月一定の収入を得ていても、家賃の支払いや他社借入の返済で「自由にできるお金が少ない」と判断されるケースもあります。

横浜銀行カードローンの審査でどのような点がチェックされるのかは後述しますが、さまざまな情報から申込者の返済能力を評価して、審査通過の基準をクリアしていなければカードローンの契約はできません。

信用情報の登録内容

過去に長期延滞していたり、債務整理を行っていたりすると、その記録は信用情報が照会されたタイミングで把握されることになります。

このような契約内容どおりに返済できなかったという記録が信用情報に載っている場合、横浜銀行カードローンの審査に通る可能性は低いです。

横浜銀行カードローンだけでなく、どの金融機関でも申込者の信用情報はチェックします。いわゆる「ブラックリスト」に載っている状態になるため、基本的にどこのカードローン審査にも通りません。

信用情報に傷がついている場合、金融機関からは「また返済トラブルを起こす可能性がある」と思われ、信用を得るのが難しいのです。

横浜銀行カードローンの審査を受けるのに必要な書類

横浜銀行カードローンの審査では「本人確認書類」と「収入証明書」が必要です。必要書類については申し込み後に案内があるので、それに従って用意・提出しましょう。

| 本人確認書類 | 有効期限内(もしくは現在有効なもの)で、「氏名」「住所」「生年月日」が記載されている以下のいずれかの書類が必要です。 ・運転免許証(表面と裏面) ・マイナンバーカード(表面のみ) ・在留カード(永住権の記載があるもの) ・特別永住者証明書 ・パスポート(顔写真および住所記載のページ) ※1 ・各種資格確認書+住民票または公共料金などの領収書の写し |

|---|---|

| 収入証明書 | 希望する利用限度額が50万円を超える場合、現在の収入を確認することのできる以下のいずれかの書類が必要です。 ・源泉徴収票 ・納税証明書(税務署の発行印があるもの) ・確定申告書(税務署の発行印があるもの) ・住民税決定通知書(市区町村長の発行印があるもの) |

※1 住所記入欄があるもの(現住所の記載があるもの)は、単独で本人確認書類として利用できます。住所記入欄がない場合は、住民票または公共料金などの領収書の写しも用意してください。

横浜銀行カードローンを契約するには、運転免許証などの本人確認書類が必須です。また、本人確認書類を提出するにあたっては、「氏名」と「住所」に注意しましょう。

例えば、本人確認書類に記載されている氏名が旧姓のままであったり、住所変更していなかったりする場合、本人確認書類としては利用できません。

カードローン会社によっては現住所などを確認できる補足書類の提出で受け付けてくれるところもありますが、横浜銀行カードローンは申し込みができない決まりとなっています。

提出する書類の記載情報が最新でない場合は、先に書類の情報を修正する必要があるのです。

横浜銀行カードローンの審査の流れと審査の内容

横浜銀行カードローンの審査の流れは次のようになっています。

- 申し込み

- 必要書類の提出

- 審査開始

- 審査結果の連絡

- 契約手続き

- カード発行・利用開始

カードローンの申込者が行う手続きは多くありません。申し込み後、必要書類の提出を済ませたら、案内に従って手続きしていけばカードローンの契約は完了します。

申し込みから利用開始までの間で長いのは、審査結果の連絡を待つ時間になるでしょう。横浜銀行カードローンの審査の流れについて、審査内容と一緒に解説していきます。

1. 申し込み

横浜銀行カードローンの申込方法は「WEB」「電話」の2種類です。

ただ、一度来店する手間がありますし、電話での申し込みも受付時間(銀行窓口営業日の9:00~19:00)が限られています。

そのため、基本的にはインターネットから申し込みをすると良いでしょう。横浜銀行カードローンの公式ホームページにアクセスすれば、いつでも申し込みボタンから手続きできます。

インターネットでの申し込みの場合、同意事項を確認し、「お客様情報」「勤務先情報」「その他情報」の順番で入力していきます。入力した内容を確認したら、申し込みを確定させてください。

2. 必要書類の提出

横浜銀行カードローンの申し込み後、必要書類に関する案内がSMS(ショートメッセージサービス)で届きます。その案内に従って必要な書類を準備してください。

運転免許証などの必要書類の提出は、インターネットからのアップロードや郵送、FAXで行えます。スマートフォンで必要書類を撮影し、その画像データをアップロードする方法がもっとも簡単でしょう。

書類に不備があると再提出になるため、「指定された面を撮影しているか?」「書類に記載された文字をはっきりと確認できるか?」などはチェックしておくと良いです。

3. 審査開始

金融機関は申込情報や提出書類などをもとにカードローンの審査をします。具体的な審査内容は公開されていませんし、工程が前後するケースもありますが、横浜銀行カードローンの審査では以下のような項目がチェックされると考えてください。

- 申込内容の評価(申込者の属性情報)

- 信用情報の照会

- 提出書類のチェック

- 在籍確認(勤務先の確認)

- 警察庁データベースの照会

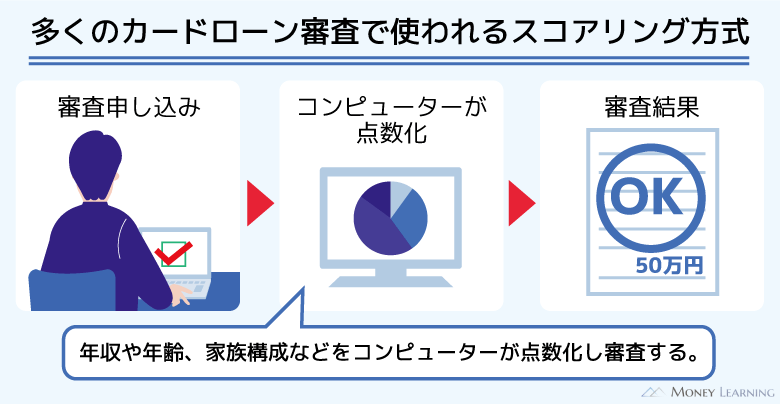

申込内容の評価(申込者の属性情報)

前述のとおり、横浜銀行カードローンの審査では申込者の安定収入と返済能力の有無が確認されます。その判断方法のひとつがスコアリング審査と呼ばれるもので、カードローン会社の多くはこの方式での審査を採用しているといわれています。

スコアリング審査の対象は申込内容で、申込者の年齢や年収、雇用形態、勤続年数、家族構成などの属性情報を採点してくのです。

例えば、勤続年数なら働き始めたばかりの人よりも、同じ職場で長く働いている人の方が「生活が安定している」と判断され、高評価になります。

比重が大きいのは年収や雇用形態などの返済能力に直結する項目ですが、申込内容から「十分な返済能力を有しているのか?」が総合的に判断されることになります。

信用情報の照会

詳しくは後述しますが、横浜銀行カードローンの審査は保証会社も行います。横浜銀行と保証会社はそれぞれが信用情報機関に加盟していて、カードローン申込者の信用情報は審査の際にチェックする決まりになっているのです。

| 信用情報機関 | 横浜銀行 | 保証会社 |

|---|---|---|

| 全国銀行個人信用情報センター(KSC) | ◯ | – |

| 株式会社日本信用情報機構(JICC) | ◯ | ◯ |

| 株式会社シー・アイ・シー(CIC) | – | ◯ |

横浜銀行カードローンの審査に即落ちだった場合、信用情報に金融事故(異動情報)が登録されている可能性があります。

大手カードローン会社は特に信用情報の内容を重視するため、現在一定の収入があっても、長期延滞などの金融事故を過去に起こしていると基本的に審査には通りません。

提出書類のチェック

横浜銀行カードローンの審査内容には提出書類のチェックが含まれ、申込内容と異なる部分がないかも確認されます。

例えば、カードローンの申し込み時に申告した年収と書類に記載された年収が大きく異なる場合、正しい年収を確認する必要があり、審査結果にも影響が出ます。

もう一度申し込みからやり直さないといけないケースもあるため、申込内容や提出書類の不備に注意してください。

在籍確認(勤務先の確認)

横浜銀行カードローンの審査では在籍確認(勤務先の確認)も実施されます。原則として電話連絡による確認が必要で、申し込み後、担当者から会社に電話がかかってきます。

在籍確認の目的は、申込内容に記載された職場が正しいかどうかを確かめることです。電話連絡は申込者のプライバシーに配慮した形で進められ、職場に借り入れがバレる可能性は低いので安心してください。

警察庁データベースの照会

銀行カードローンの場合、新規の個人向け融資では必ず警察庁データベースの照会を行います。警察庁データベースの照会は反社会的な組織に属していないことを確認するのが目的です。

銀行カードローンの審査においては、2018年1月より警察庁データベースを照会する仕組みが導入されました。特に心配する必要はありませんが、正式な審査結果の回答は警察庁データベースの照会結果が確認されてからになります。

4. 審査結果の連絡

横浜銀行カードローンは審査結果の回答を電話連絡で行っています。カードローンの申し込み時に指定した番号に電話がかかってくるので、その連絡を待ちましょう。

審査結果の連絡は「携帯電話」「自宅」「会社」から選択が可能です。申し込みの曜日や時間帯などにも左右されますが、横浜銀行カードローンは最短即日で審査結果を回答してくれます。

5. 契約手続き

横浜銀行カードローンの審査に通過した場合、契約の手続きに進みます。カードローンの契約を希望する方は、以下のいずれかの方法で契約手続きを完了させてください。

| WEB | 審査結果の連絡時に伝えられる専用サイトから手続きします。 |

|---|---|

| 郵送 | 自宅に届く契約書類に必要事項を記入して、返送します。 |

| FAX | 必要書類のダウンロード後、必要事項を記入してFAXします。 |

FAXで手続きする場合の必要書類などは横浜銀行カードローンの公式ホームページから入手可能です。WEBでの手続きが難しく、できるだけ早く利用したい方は、必要書類と郵送用封筒をダウンロードしましょう。

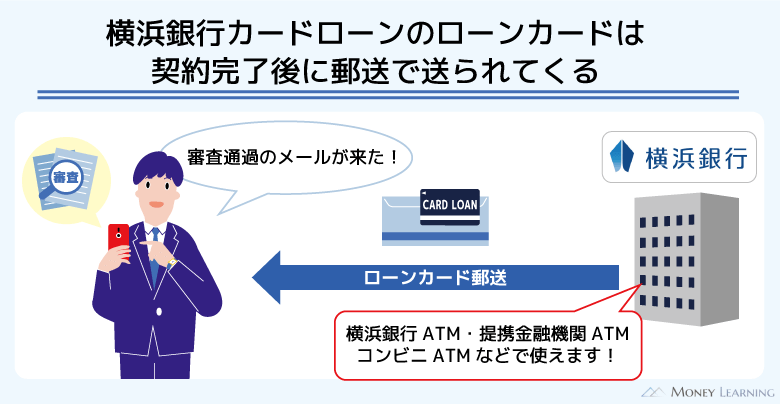

6. カード発行・利用開始

横浜銀行カードローンの契約者には借入専用のカードが発行されます。キャッシュカードにローン機能が追加されるタイプの銀行カードローンではなく、カードレスで契約することもできません。

簡易書留郵便でカードが送られてくるので、その到着を待ちましょう。ローンカードは横浜銀行ATMや提携金融機関ATM、コンビニのATMなどで利用可能です。

また、スマホアプリ「はまぎん365」やインターネットバンキング「<はまぎん>マイダイレクト」にログインして、カードローン口座をサービス利用口座に追加すれば、振り込みで借りることもできます。

横浜銀行ATMやコンビニのATM(セブン銀行・ローソン銀行・イーネット・イオン銀行)ならATM利用手数料・時間外手数料はかかりませんし、インターネットやスマホアプリなら1円単位で原則24時間365日いつでも借りられて便利です。

板垣 雄

板垣 雄 横浜銀行カードローンの審査回答は最短で申し込みの当日ですが、ローンカードは郵送になるため、カードの到着には数日かかります。自動契約機のある大手消費者金融のようにその場で即日発行することはできません。ただし、横浜銀行カードローンは、返済用普通預金口座への振り込みという形なら、契約当日に融資を受けることができます。受付時間によっては翌日以降になるため、急いでいる人は時間に余裕を持って手続きしてください。

横浜銀行カードローンの審査に通るためのポイント

横浜銀行カードローンの審査に通過できるかどうかは、実際に申し込んでみなければ分かりません。ただ、少しでも審査通過の可能性を上げたいのであれば、以下のようなポイントを意識しましょう。

- 申込内容は正確に入力する

- 年収に見合った限度額を希望する

- 直前に別のカードローンにも申し込んでいるなら期間を空ける

- 他社借入を減らしてから申し込む

申込内容は正確に入力する

申込内容に間違いがある場合、審査落ちや審査が長引く原因になります。また、カードローンの審査では収入証明書を確認されたり、勤務先に電話をかけられたりもするので、申込内容に嘘があればバレる可能性が高いです。

どんなに審査に通りたくても年収や他社借入金額などで嘘をついてはいけません。申込内容に嘘が見つかった場合、カードローンの審査に通ることはないでしょう。

特に年収や他社借入の金額などは入力ミスが起きやすく、審査結果に直結するような項目でもあるため、正確な内容を入力するように心がけてください。

年収に見合った限度額を希望する

横浜銀行カードローンの借入限度額は10万円~1,000万円(10万円単位)です。カードローンの中でも最大限度額にゆとりがある方ですが、年収に見合った金額を希望するようにしましょう。

横浜銀行カードローンの限度額は10万円単位で審査によって決定されます。明らかに自身の返済能力を超える希望限度額で審査を受けるのは避け、必要最低限の金額にしてください。

消費者金融などのカードローンの場合は総量規制によって、年収の1/3超の借り入れ(他社借入を含む)が法律で禁止されています。

銀行カードローンについても年収の1/3を超えないように自主規制しているケースが多いため、「年収に見合った限度額か?」をしっかりと考えましょう。

直前に別のカードローンにも申し込んでいるなら期間を空ける

横浜銀行カードローンの審査では信用情報がチェックされると説明しましたが、その信用情報にはカードローンやクレジットカードの申込履歴も載っています。

金融機関などが審査のために信用情報を照会した記録も登録されるため、それが申込履歴となるのです。

申込履歴が登録される期間は6ヶ月です。この期間中に別のカードローンの審査も受けているなら、少し期間を空けることも検討しましょう。

直前に複数社の審査を受けている場合、「お金に困っている」という印象を与え、カードローンの審査結果に影響するケースがあるといわれています。いわゆる「申し込みブラック」と呼ばれる状態なので、2社、3社と連続で審査落ちしている方は特に注意してください。

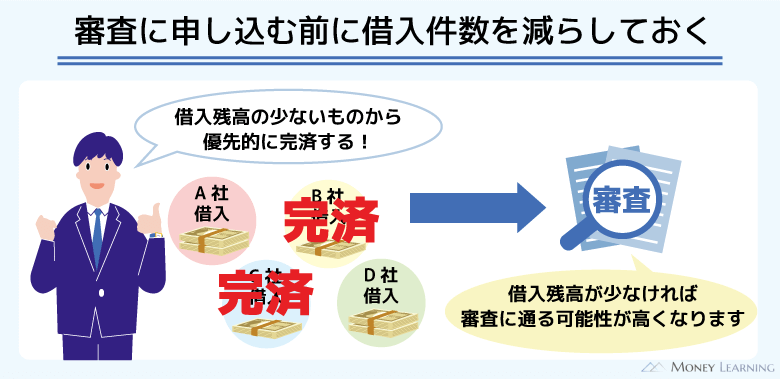

他社借入を減らしてから申し込む

現在、別の銀行カードローンや消費者金融のカードローン、クレジットカードキャッシングなどの無担保ローンの利用がある場合、その借入残高を減らしておくということも大切です。

他社借入の利用残高は返済能力の評価に大きく関係します。「他社から借りている金額が多くて、新規で融資するにはリスクが高い」と判断されれば審査には通らないので、できるだけ他社借入は減らしておいてください。

他社借入の金利が年18.0%程度なら、利用残高を減らし、より低金利な横浜銀行カードローンの審査に通ることを優先する価値があるでしょう。

横浜銀行カードローンの審査が不安な人には「お借り入れ3秒診断」がおすすめ

横浜銀行カードローンの申し込みの前に利用条件・申込条件を確認することは大切です。ただ、それらの条件をクリアできそうでも、「実際の審査は不安……」という人もいるでしょう。

もし横浜銀行カードローンの審査が不安なら、先に「お借り入れ3秒診断」を受けてみてください。

「年齢」「年収」「借入件数」の3項目を入力するだけで、お金を借りられるかどうかの目安をすぐに診断できます。入力した内容から借入可能と診断された場合は、「お借り入れ可能と思われます。」というメッセージが表示されます。

診断結果画面から申し込みフォームへ進むこともできるので、診断を受けてから正式な申し込みをするのがおすすめです。

一方、「お借り入れ可能か判断できませんでした。」というメッセージが表示された場合は、入力した内容のいずれかに問題があると思ってください。正式な審査結果は申し込んでみなければ分からないものの、実際の審査にも落ちてしまう可能性が高いです。

また、診断結果はあくまでも申し込みを検討する際の目安です。診断結果と実際の審査結果が異なるケースもあることは理解しておきましょう。

横浜銀行カードローンの審査の特徴

ここからは横浜銀行カードローンの審査をより詳しく知りたい人に向けて、審査の特徴について解説していきます。

横浜銀行カードローンの審査に関しては、一般的な銀行カードローンと変わらない点もあれば、他行とは少し異なる点もあるので注意してください。

- 審査は横浜銀行と保証会社の2社で行う

- 口座なしでも審査を受けられる

- 希望限度額50万円超の審査では収入証明書が必須

- 在籍確認を書類提出で行うこともできる

- おまとめや借り換え目的でも審査を受けられる

- 指定の地域外からの申し込みができない

審査は横浜銀行と保証会社の2社で行う

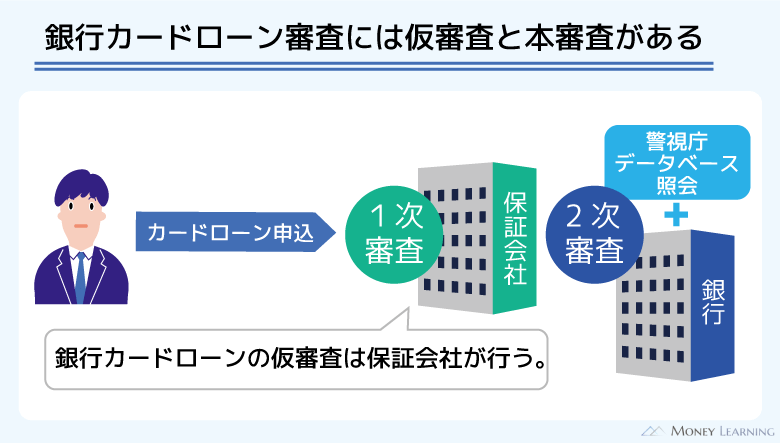

横浜銀行カードローンの審査は、横浜銀行と保証会社の2社によって行われます。基本的に銀行カードローンは保証会社の利用が必須で、保証会社の審査に通り、最終的な契約の判断を銀行が下すというプロセスになります。

横浜銀行カードローンの場合、保証会社は「SMBCコンシューマーファイナンス株式会社」です。SMBCコンシューマーファイナンスはカードローンブランドのプロミスを扱う消費者金融なので、過去にプロミスの審査に落ちている方やプロミスで返済トラブルがあった方は、保証を受けられない(審査に通らない)可能性が高いでしょう。

保証会社は返済が滞った場合に債務を肩代わりする役割もあるため、保証できるかどうかの判断は慎重に行います。

口座なしでも審査を受けられる

銀行カードローンの中には、その銀行の普通預金口座を持っていなければ申し込めないという商品もあります。

横浜銀行カードローンの場合は、口座なしでも審査を受けることが可能です。ただし、口座を持っていない方は、申し込み後、カードローンを契約するまでに横浜銀行の普通預金口座を開設しなければいけません。

審査結果を確認してから口座開設すれば、「口座を作ったのに審査に落ちてしまった」という状況は回避できますが、カードローンサービスの利用は口座開設後になる点に注意しましょう。

横浜銀行で口座を開設する方法は、「来店」もしくは「スマホアプリ(はまぎん365)」です。

いずれの場合もキャッシュカードの受け取りには1週間〜2週間程度かかりますが、アプリだと最短翌営業日、本支店に来店するなら即日で口座開設できます。

横浜銀行カードローンの契約には口座が必須なので、「カードローンのためだけに普通預金口座を作りたくない」という人は口座開設不要で契約できるタイプの別の商品も検討すると良いでしょう。

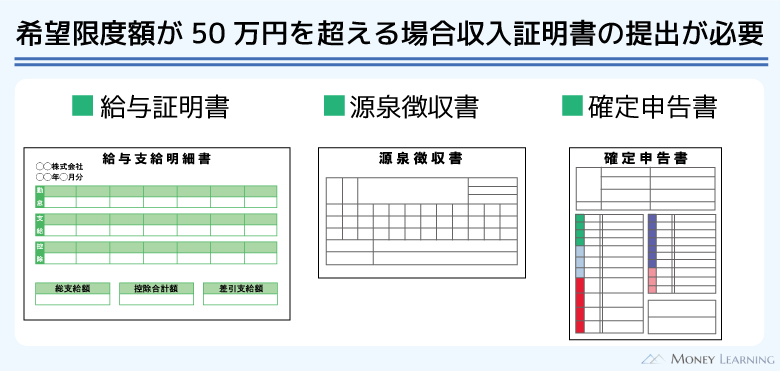

希望限度額50万円超の審査では収入証明書が必須

消費者金融などでは、50万円超の融資において書面による返済能力の確認が義務付けられています。銀行も同様の基準で収入証明書の提出を求めるケースが多く、横浜銀行カードローンの場合、希望する限度額が50万円超なら本人確認書類だけでなく収入証明書も必須です。

横浜銀行カードローンの利用限度額は10万円単位なので、60万円以上の限度額で契約したいときは収入証明書もあわせて用意してください。

横浜銀行カードローンの審査で給与明細書を利用することはできません。給与所得者であれば最新の源泉徴収票などを提出する必要があります。

また、すぐに収入証明書を用意できないときは、必要最低限の限度額で契約して、あとから増額審査を受けても良いでしょう。

在籍確認を書類提出で行うこともできる

横浜銀行カードローンの審査では、原則として電話連絡による在籍確認があります。ただし、事前に希望を伝えておけば、在籍確認を書類提出で行うことも可能です。

書類提出で勤務先を確認してもらいたい場合は、「氏名」と「勤務先」の確認ができる以下のいずれかの書類を準備してください。

| 給与所得者 | ・各種資格確認書 ・源泉徴収票 ・給与明細書 ・確定申告書 ・社員証 |

|---|---|

| 個人事業主 | ・確定申告書 ・事業実態を確認できる書類(納品書/ 発注書/ 請求書など) |

横浜銀行カードローンの在籍確認については別の記事でも解説しているので、詳しく知りたい人はそちらも確認してください。

おまとめ・借り換え目的でも審査を受けられる

横浜銀行カードローンの資金使途は原則自由(事業性資金を除く)です。

カードローンによってはおまとめや借り換え目的での利用が歓迎されないケースもあります。一方、横浜銀行カードローンならおまとめ・借り換え目的でも、問題なく審査を受けることができます。

最大限度額にゆとりがあり、上限金利が低い横浜銀行カードローンは、おまとめや借り換え向きです。もちろん審査に落ちてしまうこともありますが、上手く利用すれば金利を下げ、月々の返済負担も減らせるでしょう。

指定の地域外からの申し込みができない

横浜銀行カードローンのスペックは都市銀行やネット銀行の商品に劣っていません。ただし、横浜銀行カードローンは地域による制限があり、指定の地域外からの申し込みができません。

前述のとおり、横浜銀行カードローンに申し込めるのは、神奈川県、東京都、群馬県(前橋市・高崎市・桐生市)に自宅もしくは勤務先がある人だけです。

この点はメガバンクなどの都市銀行や実店舗を持たないネット銀行のカードローンにはないデメリットなので注意してください。該当する地域に自宅や勤務先がない方は、全国から申し込める都市銀行やネット銀行のカードローンを検討しましょう。

横浜銀行カードローンの審査に関する口コミ

横浜銀行カードローンの審査に関する口コミを紹介していきます。実際に審査を受けてみなければ結果は分かりませんが、横浜銀行カードローンの申し込みを検討する上での参考にしてください。

横浜銀行カードローンを選んだ理由は金利です。審査の結果、利用限度額は30万円で、金利は年14.6%でした。以前はクレジットカードのキャッシングでお金を借りることもありましたが、横浜銀行カードローンを契約してからは利用していません。自宅と会社の近くに横浜銀行のATMがあるため使いやすく、コンビニのATMに対応しているのも便利ですね。審査結果を連絡してくれた担当者の方の対応も丁寧でした。

(29歳/男性/会社員/年収:360万円)

アルバイトだと銀行カードローンの審査は厳しいと思っていましたが、審査に通ることができました。横浜銀行は給与振込口座としても使っています。そのため、わざわざ口座開設する必要はなく、借り入れもスムーズでした。返済も自動引き落としなので、入金するのを忘れる心配もありません。

(25歳/男性/アルバイト/年収:240万円)

冠婚葬祭が立て続けにあり、預金だけだと心許なく横浜銀行カードローンに申し込みました。そのときは結局お金を借りなかったのですが、申し込みの翌日には審査通過の連絡があり、すぐにカードローンを契約することができました。「お金、大丈夫かな?」と不安があったので、連絡が早くて助かりました。今ももしもに備えて、横浜銀行カードローンは契約したままです。

(31歳/女性/会社員/年収:400万円)

メインで利用している消費者金融と他行のカードローンの限度額が不足したため、横浜銀行カードローンに申し込みました。審査には通ったものの、限度額は20万円で希望に届かなかったです。大きな限度額で契約できると期待していただけに残念です。

(40歳/男性/会社員/年収:470万円)

最初はテレビでCMをよく見るメガバンクのカードローンに申し込んだのですが、審査には落ちてしまいました。そこで地元に店舗がある横浜銀行カードローンにも申し込むことにしました。しかし、審査結果は否決で、カードローンを契約することはできませんでした。銀行カードローンの審査に3回連続で落ちていて、どうやら過去の延滞が原因のようです。次は消費者金融の審査を受けてみようと考えていますが、「また審査に落ちるのではないか?」と悩んでいます。

(36歳/男性/会社員/年収:430万円)

横浜銀行カードローンの審査に関するよくある質問

- 横浜銀行カードローンの審査は甘い?厳しい?

- 横浜銀行カードローンの審査は甘くありません。

一般的に銀行カードローンの審査は消費者金融よりも厳しいといわれますが、その要因のひとつは保証会社の存在です。

保証した人物の返済が滞った場合、保証会社は契約者に代わって利用残高を銀行に支払います。保証の基準を緩くしてしまうと自社の損失が大きくなる可能性があるため、保証会社なしの商品よりも審査のハードルが高くなるのです。

ただ、横浜銀行カードローンは、申込条件が特別厳しいわけでもありません。パートやアルバイトで働く方でも申し込めますし、年収による制限などもないです。

まずは申込条件を確認し、3秒診断を受けてから実際の申し込みに進むようにしましょう。 - 横浜銀行カードローンの審査結果はいつ分かる?

- 横浜銀行カードローンは最短で申し込みの当日に審査結果が分かります。審査時間は銀行カードローンの中だと早い方になるでしょう。

ただし、申し込みの時間帯や曜日によっては、審査結果の回答に日数が必要なケースもあります。基本的に土日などの金融機関の休業日はカードローンの審査も進みません。

例えば、平日金曜日の夜中に申し込んで、翌週月曜日が祝日の場合、審査が開始されるのは翌週火曜日です。

審査結果の連絡は申し込み時に指定した携帯電話などの番号にかかってきます。もし1週間程度が経過しても審査結果の連絡が来ないなら、コールセンターに問い合わせても良いでしょう。 - 横浜銀行カードローンの審査に落ちた理由を教えてもらえる?

- 横浜銀行カードローンだけでなく、審査落ちの理由はどの金融機関でも教えてもらえません。基本的に審査基準や審査内容に関することは非公開です。

そのため、否決となった原因については、自分自身で考える必要があります。審査で重要視する項目は金融機関ごとに異なり、たまたま横浜銀行カードローンの審査基準と合わなかっただけという可能性もあります。

しかし、信用情報が原因なら、どのカードローンの審査を受けても通らないでしょう。次のカードローンに申し込む前に「利用条件・申込条件は満たしていたか?」「信用情報に傷はついていないか?」などは最低限確認しておくべきです。 - 横浜銀行カードローンの増額審査はどこから受けられる?

- 横浜銀行カードローンで利用限度額を増額したいときは、電話などで増額の希望を伝える必要があります。限度額の増額にも審査があり、申し込みは「電話(横浜銀行カードローン受付センター)」もしくは「郵送・FAX」です。

新規契約時のようにインターネットからの申し込みはできません。

また、最初に決まった限度額を増額するハードルは高く、希望する限度額が50万円超なら収入証明書(「源泉徴収票」「納税証明書」「確定申告書」「住民税決定通知書」のいずれか)も必要です。

「少額で良いのですぐに借りたい」というようなケースであれば、無利息期間のある消費者金融のカードローンを新規で契約しても良いでしょう。大手消費者金融であれば最短30分前後で審査結果が分かり、カードレスのWeb完結で契約することもできます。

まとめ

横浜銀行カードローンの審査について解説してきました。

横浜銀行カードローンには「お借り入れ3秒診断」があるので、審査が不安な人は先に診断を受けてみましょう。年齢や年収などの項目から、「お金を借りられるかどうか?」の目安をすぐに診断することができます。

最後に横浜銀行カードローンの審査で重要なポイントをまとめます。

- 審査通過には原則として本人の安定収入が必須(アルバイト可/ 学生不可)

- 保証会社による保証も利用条件のひとつで、審査基準は甘くない

- 希望限度額が50万円超のときは収入証明書の提出が必須

- 在籍確認を指定書類の提出で行うことも可能

- 審査結果は最短で申し込みの当日に電話連絡で回答

横浜銀行カードローンの申し込みに口座は不要ですが、口座を持っていない場合は、カードローンの契約前に新規開設する必要があります。また、地方銀行ということもあって、横浜銀行カードローンは全国からの申し込みに対応していません。

普通預金口座の開設はスマホアプリから簡単に行えるものの、指定の地域に自宅や勤務先がない場合などはそもそも利用条件・申込条件を満たせないので注意しましょう。

「利用条件・申込条件をクリアできない」「口座開設不要のカードローンを探している」という人は、都市銀行やネット銀行、消費者金融などの商品もあわせて検討してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。