プロミスは「残高スライド元利定額返済方式」という返済方式で、最終借入後の残高によって毎月の返済額が決まります。

ただし、その返済額以上であれば多めに返済することもでき、借入残高の全額を一括で返すことも可能です。

この記事ではプロミスのカードローンで一括返済する方法についてまとめました。

基本的に最低額での返済だとなかなか借入残高は減りません。一括返済は利息の節約に繋がるので、余裕があるときは一括返済してしまいましょう。

また、プロミスから一括請求された場合の対処方法についても解説します。

プロミスからの借り入れを一括返済する方法

プロミスからの借り入れは次のような方法で一括返済できます。

- インターネット返済

- ATM(スマホATM/ コンビニ・提携ATM/ プロミスATM)

- 銀行振込

月々の返済を引き落としで行っている人もいると思いますが、口座振替は一括返済に対応していません。口座振替だと最低額の引き落としのみで、借入残高を一括で返済することはできないので注意してください。

口座振替の設定をしている人も、一括返済は上記のいずれかの方法で行いましょう。

それぞれの一括返済の方法について以下で解説していきます。

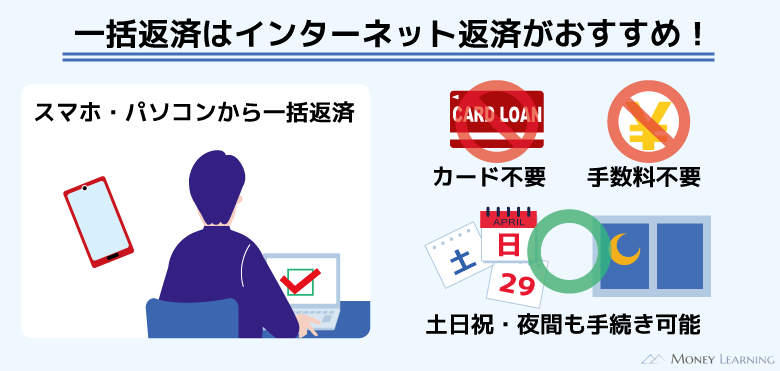

「インターネット返済」による一括返済

プロミスのインターネット返済に対応している金融機関でネットバンキングを契約しているなら、会員ページからの手続きが簡単です。

インターネット返済で金額を指定する際に「全額のご返済」を選びましょう。そうすれば現在の借入残高(元金)と利息の合計をぴったり返済することができます。

インターネット返済ならカードなしでパソコン・スマホから手続きできますし、手数料もかかりません。

土・日・祝日や夜間も手続きでき、プロミスで一括返済するときは、インターネット返済がおすすめです。

ただし、時間帯によっては返済の反映が翌営業日になったり、システムメンテナンスにより一時的に受付停止となっていたりするケースもあるので注意してください。

「スマホATM」「コンビニ・提携ATM」「プロミスATM」による一括返済

プロミスはいつも利用しているATMで一括返済することも可能です。

コンビニや金融機関にある提携ATM、自動契約機に併設されているプロミスATM、セブン銀行ATMやローソン銀行ATMのスマホATMのいずれも一括返済に対応しています。(※ 一部のローソン銀行ATMでは、スマホATMのサービスが利用できません。)

一括返済に必要な金額を事前に調べ、ATMから入金してください。

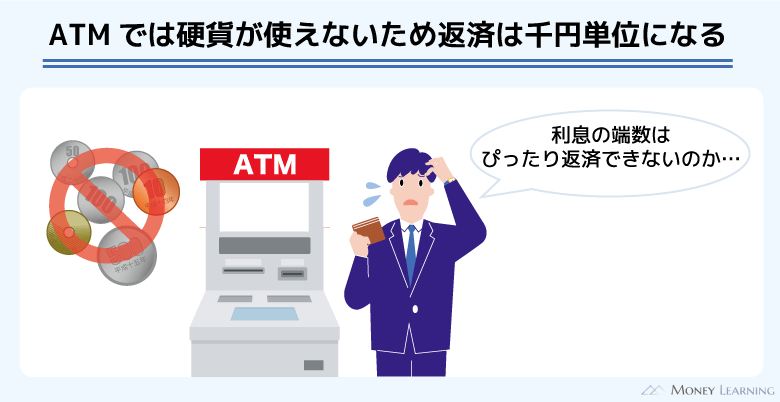

ただ、ATMでは基本的に硬貨の取り扱いができません。

普段、ATMでプロミスの返済を行っている人にとっては簡単な方法ですが、元金と利息をぴったり返済するのは難しいでしょう。多めに入金して、あとから返金などで対応してもらう必要があります。

また、一度に入金できる紙幣の枚数にも制限があるのであわせて注意してください。

「銀行振込」による一括返済

プロミスでは銀行振込による一括返済もできます。

契約者ごとに振込先が異なるため、インターネットやスマホアプリから会員サービスにログインするか、プロミスコールに連絡して振込口座を確認しましょう。

必要な金額をその口座に振り込めば一括返済は完了です。

しかし、銀行振込の場合、曜日や時間帯によっては翌営業日の入金扱いになるケースもあります。

利息は日割りで計算されているため、入金日がずれると一括返済に必要な金額も変わります。銀行振込ならATMよりも必要な金額をぴったり払いやすいですが、返済の反映日には注意が必要です。

プロミスで一括返済を行う最大のメリットは利息の節約

プロミスは最終借入後の残高に応じて最低返済額が決まり、その最低額を支払っていれば問題ありません。

しかし、最低額での返済だけでは元金がなかなか減らず、最終的な利息の負担額も増えてしまいます。

前述のとおり、カードローンの利息は日割りでの計算になるため、一括返済で借入期間を短縮するのは利息の節約になるのです。これが一括返済を行う最大のメリットだといえるでしょう。

また、手数料のかかる返済方法を選んでいる人は、一括返済で返済回数を減らせば手数料の負担も減らせます。

無理して一括返済するのはおすすめしませんが、支払総額を減らすには、余裕のあるタイミングで借入残高をまとめて返すことが重要です。

借入金額20万円で一括返済のシミュレーションを行ってみました。

| 返済回数 | 返済額 | 残高 | 節約額 |

|---|---|---|---|

| 1 | 8,000円 | 194,966円 | 48,777円 |

| 2 | 8,000円 | 189,857円 | 45,886円 |

| 3 | 8,000円 | 184,673円 | 43,070円 |

| 4 | 8,000円 | 179,412円 | 40,331円 |

| 5 | 8,000円 | 174,073円 | 37,670円 |

| 6 | 8,000円 | 168,655円 | 35,088円 |

| : : : |

: : : |

: : : |

: : : |

| 12 | 8,000円 | 134,415円 | 21,328円 |

| : : : |

: : : |

: : : |

: : : |

| 18 | 8,000円 | 97,011円 | 10,732円 |

| : : : |

: : : |

: : : |

: : : |

| 24 | 8,000円 | 56,151円 | 3,592円 |

| : : : |

: : : |

: : : |

: : : |

| 32 | 3,743円 | 0円 | 0円 |

| 累計 | 251,743円 | 0円 | – |

※ 返済にかかる手数料は考慮していません。また、金利は年18.0%でシミュレーションしています。節約額は参考値としてご覧ください。

プロミスで20万円を借りたときの最低返済額は月々8,000円です。

この最低返済額で支払いを続けていく場合、完済までに32回の返済が必要であり、支払総額は251,743円になります。

もし1回目の返済を行った直後の借入残高(194,966円)を一括返済したなら、最低額で返済していくときと比べて48,777円も負担が減ります。

ただ、現実的に1回目の返済の直後に一括返済するのは難しいでしょう。借入残高を確認して、できるタイミングで一括返済をするようにしてください。

返済回数が進み、元金が減ってくると一括返済の効果は薄れてきますが、それでも利息の節約にはなります。

プロミスでは毎月の最低返済額以上を返済することもできるので、一括返済が難しいときは少しでも多めに返済すると良いです。

プロミスで一括返済するときの注意点

ここからはプロミスで一括返済するときに知っておきたい以下の注意点について説明していきます。

- 一括返済のタイミングによって必要な金額が変わる

- 端数の支払いができない返済方法もある

- 返済方法によっては手数料が自己負担になる

- 解約したいときは別の手続きも必要

知らないと一括返済できなかったり、思ったような結果にならなかったりすることもあるので手続きする前に確認しておきましょう。

一括返済のタイミングによって必要な金額が変わる

繰り返しになりますが、カードローンの利息は1日単位で増えていきます。今日、一括返済に必要な金額を調べても、支払いが明日なら金額は変わっているのです。

多めに入金することの多いATMや「全額のご返済」を選択できるインターネット返済なら基本的に心配はいりませんが、銀行振込だと金額が不足して一括返済にならないケースも考えられます。

必ず金額確認を一括返済する前に行ってください。

一括返済するのにいくら必要なのかは、コールセンターに問い合わせる以外にも、会員ページにログインすれば確認できます。

端数の支払いができない返済方法もある

一括返済の方法でもふれましたが、ほとんどのATMでは硬貨の取り扱いがありません。

そのため、一括返済したいときも千円単位で入金することになります。借り入れを千円単位や1万円単位で行っても、利息によって千円未満の端数が発生することは多いです。

ATMから入金する場合、多めに払った分は預かり金になり、金額が足りずに千円未満の端数が残ったときは無利息残高という扱いになります。

| 元金+利息 | ATMからの入金額 | 残高 |

|---|---|---|

| 9,100円 | 10,000円 | -900円 |

| 9,100円 | 9,000円 | 100円 |

残り9,100円に対して10,000円を入金したなら、900円多めに支払ったことになります。

これが預かり金で、銀行振込などで返金してもらうか、今後の利息などの支払いに充当してもらう必要があります。

一方、入金が9,000円だったなら、100円の残高が残ります。通常、千円未満は無利息残高という扱いになり、残っていても利息は発生しません。

ただ、無利息残高でも残っていれば完済にならない点には注意してください。

返金などの対応なしできれいに借入残高をゼロにするなら、インターネット返済や銀行振込を利用すると良いでしょう。

返済方法によっては手数料が自己負担になる

プロミスの返済方法の中には手数料がかかるものもあります。一括返済する場合、その時点での元金+利息に加えて、手数料も支払う必要があるのです。

手数料自体は数百円ですが、その分、負担は増えることになります。

| 返済方法 | 手数料 |

|---|---|

| インターネット返済 | 無料 |

| スマホATM | 1万円以下110円/ 1万円超220円 |

| コンビニ・提携ATM | 1万円以下110円/ 1万円超220円 |

| 三井住友銀行ATM | 無料 |

| プロミスATM | 無料 |

| 銀行振込 | 金融機関によって異なる |

一括返済ができ、返済時に手数料がかからないのは「インターネット返済」「三井住友銀行ATM」「プロミスATM」です。

できるだけ手数料のかからない方法で一括返済するようにしましょう。

解約したいときは別の手続きも必要

プロミスのカードローンは限度額の範囲内なら好きな金額を、好きなタイミングで借りられます。そのため、一括返済によって借入残高がゼロになっても、自動的に解約はされません。

プロミスの契約期間は5年であり、特別な理由がなければ自動更新されていきます。

一括返済後に解約もしたい場合は、別途、手続きを行ってください。手続きはプロミスコールに連絡して、解約したい旨を伝えれば案内してくれます。

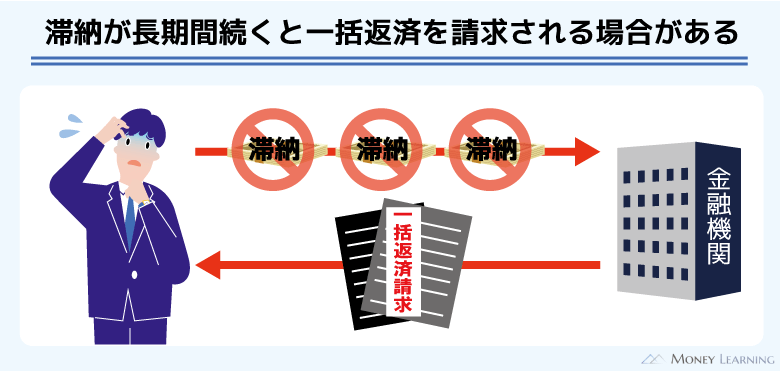

プロミスから一括返済請求されるケースとは?

カードローンでの借り入れは分割で返済していくのが通常ですが、プロミスから一括返済するように請求されるケースもあります。

例えば、滞納が長期にわたっているケースは、一括返済請求のリスクがあります。

本来、カードローンによる借り入れでは「期限の利益」があり、契約によって決められている金額を毎月払っていれば、債権者の都合で一括返済を請求されることはありません。

ですが、滞納などにより期限の利益が失われた場合は、一括返済を請求できるようになるのです。

ここまで事態が悪化してしまうと、一括返済しか選択肢がなくなります。

もし一括返済が難しいなら、専門家に相談した上で、任意整理などの手続きも選択肢になるでしょう。

任意整理では、弁護士や司法書士といった専門家が間に入り、分割払いや利息のカットなどを交渉してくれます。

ただし、借り入れや収入の状況によっては、任意整理以外の債務整理の方が効果的なケースもあります。

「どのくらい借金を減額できるか」「どの債務整理の方法がベストか」などを無料で診断してくれるサービスもあるので、無料診断を受けてから対応を検討しても良いでしょう。

まとめ

プロミスのカードローンは借入後残高によって最低返済額が決まり、毎月の返済期日までにその金額を支払う必要があります。ですが、その返済期日より前に借入残高を一括で返済することも可能です。

一括返済は利息の節約になるので、都合の良いタイミングで完済してしまいましょう。

- 一括返済はインターネット返済、ATM、銀行振込で行える

- ATMからでは千円未満の端数をぴったり返済するのが難しい

- インターネット返済なら手間が少なく、手数料も無料で便利

- 利息は1日単位で増えるので一括返済する際は注意が必要

- 一括返済に必要な金額はプロミスコールか会員ページで確認

一括返済にメリットはありますが、デメリットはありません。

一括返済で借入残高がゼロになっても、解約しなければまた必要なタイミングで借り入れを行えます。

プロミスからの借り入れを一括返済するのに必要な金額は会員ページにログインすれば確認できるので、収入も考慮しながら都合のタイミングで一括返済して利息を節約してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。