はじめてプロミスからお金を借りる方に向けて、申し込みや借り入れの方法についてまとめました。

プロミスはインターネットで申し込みから借り入れ・返済までできるWeb完結が特徴のひとつです。そのため、必ずしも自動契約機を利用する必要はありません。

しかし、キャッシングサービスを利用したことがない場合、「お金の借り方が分からない……」「ネットだけでどうやって借りるの?」と悩んでいる人も多いでしょう。

この記事では具体的なプロミスでの借り入れの手順や最短で借りる方法、プロミスのメリット・デメリットも紹介していきます。プロミスの利用を検討している方は、ぜひ申し込みの参考にしてください。

目次

プロミスからお金を借りる方法|申し込み・審査~借り入れまでの流れ

プロミスの申込方法は主に「Web」「来店」「電話」の3種類です。どの方法でも即日融資の可能性はありますが、基本的にはWebから申し込むのが簡単でしょう。(※ 申し込みの時間帯などによって翌営業日の連絡になる場合があります。)

申込方法別にプロミスからお金を借りる手順について紹介していきます。

Webからの申し込み

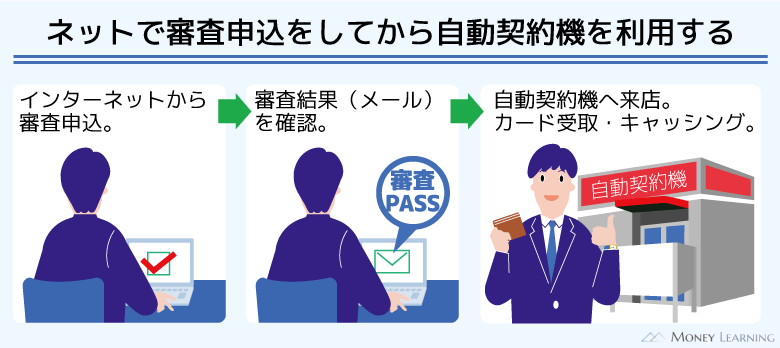

プロミスはWebからなら24時間いつでも申し込めます。パソコンやスマートフォンから申し込みフォームへ進み、審査に必要な情報を入力しましょう。

審査結果はメールもしくは電話で連絡があり、そのままWebで契約することもできますし、来店契約でカード発行の手続きをあわせて行うことも可能です。

- 申し込みフォームで必要情報を入力する

- 審査結果の連絡を受ける

- Webもしくは来店で契約手続きをする

- インターネット振込やスマホATMなどでお金を借りる

貸金業務取扱主任者

貸金業務取扱主任者 プロミスのカード発行を希望する場合、インターネットからの申し込み後、来店契約を選択して、その場でカードを受け取るのが早いです。また、Web契約であっても、契約書類・カードを郵送で受け取ることはできます。カード発行するときは来店もしくは郵送のどちらかが必要になるので注意してください。ちなみに、カードレスで契約しても、あとからカード発行できます。まずはカードレスで利用してみて、必要なら追加で手続きしても良いでしょう。

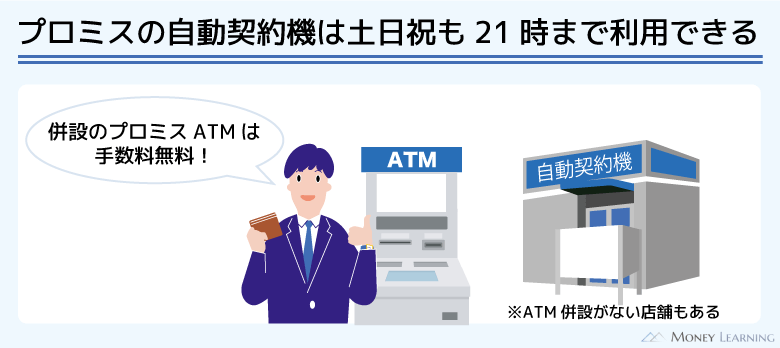

来店(自動契約機)での申し込み

来店での申し込みは、すぐにプロミスのカードを受け取りたい人におすすめです。プロミスの自動契約機の営業時間内(9:00~21:00※契約機により営業時間が異なります。)に必要書類を持参の上、来店してください。

自動契約機は無人店舗ですが、電話が備え付けられていて分からないことがあればオペレーターに相談することもできます。プロミスの公式ホームページなどで最寄りの自動契約機の場所を検索してから来店しましょう。

- 必要書類を用意して、最寄りの自動契約機に来店する

- 店舗内のタッチパネルから申し込みを行う

- その場で審査結果が回答される

- 契約手続き・カード発行を行う

- 併設されているプロミスATMなどで借り入れする

電話(プロミスコール)からの申し込み

電話で申し込みをする場合は、プロミスコールもしくはレディースコール(女性専用ダイヤル)に連絡しましょう。どちらも受付時間は9:00~21:00です。

審査に必要な項目を口頭でオペレーターに伝えるため、スマホやパソコンなどの操作が苦手な人におすすめの申込方法です。

ただし、申し込み後の契約に関しては、来店や郵送による手続きが必要になります。Webからの申し込みに比べて、手続きに時間がかかりやすい点に注意してください。

- プロミスコール・レディースコールに電話をかける

- 審査に必要な項目を聞かれるので、口頭で申込情報を伝える

- 電話連絡で審査結果が伝えられる

- 来店もしくは郵送で契約手続きを行う

- 契約完了後、提携ATMなどで借り入れ

※ 郵送で契約する場合、借り入れできるのは返送した書類がプロミスに到着したあとです。

プロミスの借り方は5種類から選べる

プロミスには5種類のお金の借り方があり、都合の良い方法を選べます。ただし、借入方法によっては手数料がかかったり、利用できる時間が制限されていたりするケースもあります。

契約後、プロミスは夜間や土・日・祝日も利用できますが、借入方法ごとに異なる部分もあるので注意してください。

以下ではプロミスのお金の借り方について詳しく説明していきます。

1. コンビニ・提携ATM

プロミスの主な提携ATMは「三井住友銀行」「セブン銀行」「ローソン銀行」「イーネット」「ゆうちょ銀行」などです。コンビニや金融機関などの提携ATMを利用でき、三井住友銀行ATMなら手数料はかかりません。

そのほかの提携ATMでは所定の手数料がかかるため、近くにあるなら三井住友銀行ATMを優先的に利用しましょう。(※ 取引金額が1万円以下だと110円、1万円超だと220円の手数料がかかります。)

利用する提携ATMによって操作手順などが違うケースもありますが、三井住友銀行ATMでは以下のような流れで借り入れできます。

- ATMにカードを挿入する

- 「お引き出し」を選択する

- 暗証番号を入力する

- 借入金額を指定して、「確認」ボタンを押す

- カード・利用明細書・紙幣を受け取る

- プロミスの提携ATMってどういったATMですか?

- 【プロミスの提携ATM一覧】

- 三井住友銀行

- セブン銀行

- ローソン銀行

- イーネット

- ゆうちょ銀行

- 三菱UFJ銀行

- イオン銀行

- 熊本銀行

- 十八親和銀行

- 東京スター銀行

- 西日本シティ銀行

- 八十二銀行

- 広島銀行

- 福岡銀行

- 横浜銀行

※ ゆうちょ銀行での借り入れ・返済には、Web明細の利用登録が必要です。また、「十八親和銀行」「八十二銀行」「広島銀行」は借り入れのみで、返済を行えません。

2. プロミスATM

自動契約機に併設されているプロミスATMは手数料がかからないため、「近くに三井住友銀行ATMがないとき」や「ローンカードを来店で発行したあとすぐに借りたいとき」に便利です。

ただし、プロミスATMの営業時間は7:00~24:00で、24時間いつでも利用できるわけではありません。(※ 店舗によって営業時間が異なる場合もあります。詳しくはプロミスの公式ホームページなどで確認してください。)

また、返済についてはカードなしも可能ですが、借り入れはカードが必須になります。カードレスでプロミスを契約した場合は利用できない点にも注意しましょう。

- ATMにカードを挿入する

- 暗証番号を入力する

- 「借り入れ」を選択する

- 借入金額を入力する

- カード・利用明細書・紙幣を受け取る

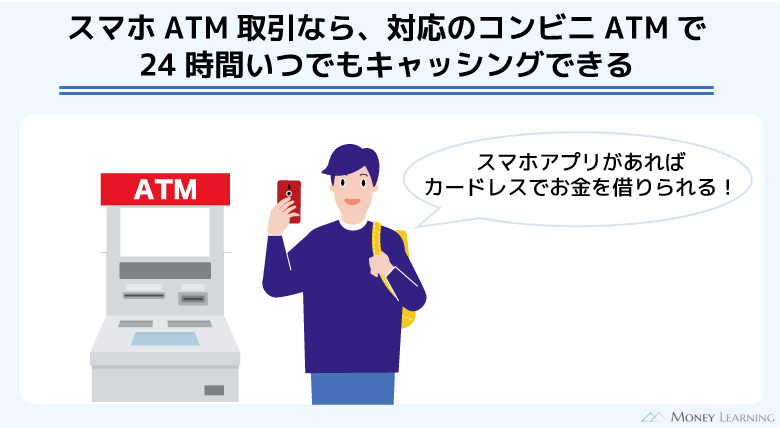

3. スマホATM

スマホATMはプロミスのアプリをカード代わりに借り入れ・返済できるサービスです。対応しているのはセブン銀行ATMおよびローソン銀行ATMで、原則として24時間いつでも利用できます。(※ 一部のローソン銀行ATMでは、スマホATMを利用できません。詳しい対応状況についてはローソン銀行の公式ホームページで確認してください。)

「プロミスをカードレスで契約したとき」や「カードが手元にないとき」などは、スマホATMを利用すると良いでしょう。スマホATMならアプリだけで直接現金をキャッシング可能です。

ただし、スマホATMは提携ATMを利用する場合と同様に所定の手数料がかかります。頻繁に借り入れや返済をするとその都度手数料がかかるため、後述するインターネット振込も併用してください。

スマホATMをセブン銀行ATMで利用するときの手順は以下のとおりです。

- プロミスのスマホアプリをインストールしておく

- プロミスのアプリを起動して、会員情報でログインする

- 「スマホATM取引」をタップする

- セブン銀行ATMで「引出し・預入れ クレジット取引など」を選択する ※1

- セブン銀行ATMで「スマートフォン」を選択し、QRコードを表示させる

- アプリで「お借入」をタップする

- 表示されたQRコードをアプリで読み取る

- アプリに表示される「企業番号」と「ワンタイム暗証番号」をATMで入力する

- 取引金額を指定して、画面の案内に従って手続きを完了させる

※1 利用するATMによって画面の表示が異なる場合もあります。その場合は「スマートフォンでの取引」を選択してください。

4. インターネット振込

インターネットバンキングの契約がある方は、インターネット振込による借り入れが便利です。プロミスのインターネット振込は原則24時間365日いつでも手数料無料で利用でき、最短10秒程度で指定口座へ振り込んでくれます。

インターネット振込に対応している主な金融機関は「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」「PayPay銀行」などです。金融機関によって振込実施時間が異なるため、金融機関ごとの詳細はプロミスのWebサイトで確認してください。

- プロミスの会員サービスにログインする

- 「インターネット振込のお手続」を選択する

- 振込金額を入力する

- 指定した振込内容を確認する

- 申込手続きを完了させる(最短10秒で振り込み)

- 必要に応じてキャッシュカードで現金を引き出す

貸金業務取扱主任者 インターネット振込で借りる場合、利用者の手数料負担はありません。そのため、カードレスで契約するなら、インターネット振込で借りるのがおすすめです。スマホATMも便利ですが、取り引きのたびに手数料がかかる点に注意が必要です。ただし、インターネット振込後、キャッシュカードで現金を引き出すときに手数料がかかることもあります。利用する金融機関によってATM手数料のルールは異なるため、振込先の金融機関のホームページなどで確認しておきましょう。

5. プロミスコール(電話)

振込先口座の登録を行っていない場合でも、プロミスコールに電話すれば指定した口座への振り込みで融資を受けられます。

インターネット振込と同様に手数料無料ですが、一部時間帯はプロミスコールが自動音声応答になります。2回目以降のプロミスコールからの振込融資依頼なら、自動音声応答だけで手続きすることも可能ですが、振込先口座が登録されていないときはオペレーター対応が必要な点に注意してください。

そのため、インターネット振込対応の金融機関口座があるなら、会員サービスからの手続きがおすすめです。

【即日融資も可能】プロミスから最短でお金を借りるならWeb完結(カードレス)が早い

「できるだけ早くお金を借りたい!」という場合は、プロミスをWeb完結で契約しましょう。Web完結はカードレスでの契約になるため、「カード発行のために近くの自動契約機に来店する」「郵送でカードが届くのを待つ」という必要がありません。

インターネットからの申し込み後、契約もそのままWebで済ませば、すぐに「インターネット振込」や「スマホATM」を使って借り入れできます。

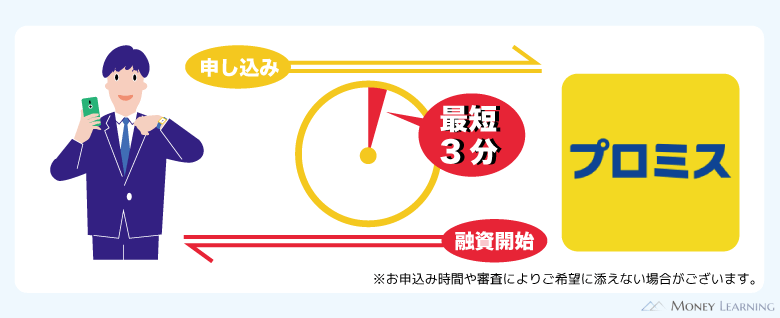

最短でお金を借りたい人向けに、おすすめの手続き方法をまとめました。以下の手順であれば、来店不要・郵送物なしで最短3分融資も可能です。(※ 申し込みの時間帯などによっては翌営業日の連絡となります。)

- パソコン・スマートフォンから申し込みを行う

- 「金融機関でかんたん本人確認」または「アプリでかんたん本人確認」で本人確認を行う

- メールまたは電話で審査結果の連絡を受ける

- 審査完了メール記載のURLから契約手続きを行う

- 契約時にカードレスを選択する

- 手続き完了後、「インターネット振込」もしくは「スマホATM」でお金を借りる

インターネット振込も、スマホATMも原則24時間利用可能です。ただし、夜間などに一部メンテナンスで利用できない時間があったり、金融機関によって振込実施時間が異なったりするケースもあるため、できるだけ早めに手続きを進めましょう。

Web完結のメリット・デメリット

プロミスはWeb完結による契約が早くて便利ですが、ローンカードが発行されないため「提携ATMの利用ができない(スマホATMを除く)」などのデメリットもあります。

Web完結のメリットとデメリットを表にまとめました。

| メリット | ・「郵送物なし」かつ「来店不要」で契約できる ・カードレスなのでカード紛失の心配がない ・ローンカードを誰かに見られるリスクがない |

|---|---|

| デメリット | ・「金融機関でかんたん本人確認」の場合、返済方法が口座振替になる ※1 ・ネットバンキングやスマホアプリを使いこなせないと利便性が悪い |

※1 対象の金融機関口座において「本人確認が完了していること」「口座振替を利用できる預金種別であること」が条件になります。また、返済方法については契約後に変更することも可能です。

プロミスをWeb完結で契約する詳しい手順、メリット・デメリットの詳細については別の記事で紹介しているので、そちらも参考に申し込みを進めてください。

ネット申し込み後のカード発行にも対応

プロミスの申し込みはインターネットからがおすすめですが、ネット申し込み後にカード発行することも可能です。

例えば、「申し込みはネットで済ませ、審査結果の連絡が届いてから自動契約機へ向かう」という手続き手順もあります。

最初からカード発行を希望している場合は、カードの受取方法を選択するときに来店での手続きを指定してください。この手順であれば自動契約機から申し込むよりも、来店後の待ち時間を短縮できます。

また、「カードレスで契約したが、やっぱりカードを発行したい」という場合も、郵送や自動契約機にてカード発行が可能です。

あとからカード発行したくなったときは、一度、プロミスコールで相談するとスムーズでしょう。事前にプロミスコールで手続き方法や必要なものを確認しておくのがおすすめです。

ただし、プロミスの自動契約機は営業時間が決まっています。自動契約機を利用するときはプロミスの公式ホームページやアプリで最寄りの店舗の営業時間を調べてから来店してください。

【初めてお金を借りる方向け】プロミスのカードローン(フリーキャッシング)の3つの特徴

プロミスのカードローン(フリーキャッシング)の特徴は次の3つです。

- 増額も可能!利用限度額の範囲内で繰り返し利用できる

- 利息の負担は借入日数に応じた金額のみ

- インターネットなどから24時間いつでも申し込める

カードローンなどのキャッシングサービスを利用したことがない人向けにプロミスの基本的な特徴について説明していきます。

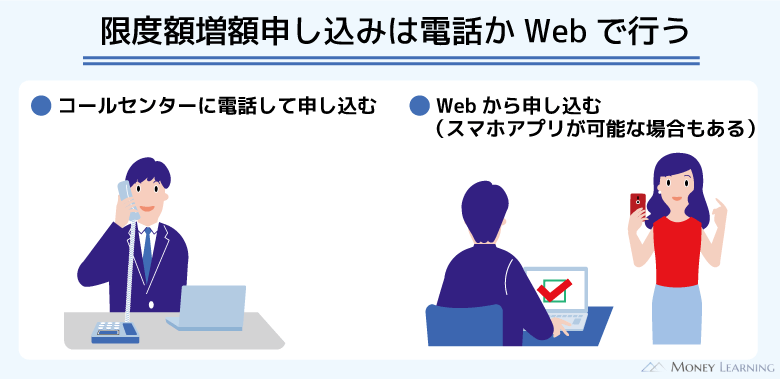

1. 増額も可能!利用限度額の範囲内で繰り返し利用できる

プロミスの利用限度額は1万円~800万円です。

個別の限度額は審査によって決定され、その範囲内なら繰り返し利用できます。

フリーローンや目的別ローンなどは基本的に融資が一度きりですが、プロミスなら初回借入も、追加借入もタイミングは自由です。

また、利用限度額は契約後の増額にも対応しています。増額を希望する場合は、会員サービスもしくはプロミスコールから申し込んでください。

2. 利息の負担は借入日数に応じた金額のみ

プロミスからお金を借りた場合、元金に利息を加算して返済していくことになります。ただし、利息の負担は借入日数に応じた金額のみです。

そのため、借入期間が短ければ、負担する利息も少なくなります。

例えば、年18.0%の金利で5万円を借りて、それを1ヶ月で返済する場合、返済総額は50,739円です。一方、3ヶ月で返済するなら、返済総額は51,506円に変わります。(※ 借り入れをする上での参考値です。返済総額は契約内容、返済状況などによって異なります。)

最低返済額のみの支払いだと完済するのに時間がかかるため、積極的に繰り上げ返済や全額返済を行うと良いでしょう。

3. インターネットなどから24時間いつでも申し込める

プロミスはインターネットからの申し込みに対応しています。申し込みだけでなく、契約や借り入れ・返済をインターネットから行えるWeb完結もでき、来店が必要なく、郵送物もありません。

来店なし・郵送物なしでプロミスを利用するなら、Web完結で契約しましょう。Web完結ではローンカードを発行しないカードレス契約になりますが、会員サービスやアプリから簡単に借り入れ・返済できます。

インターネットからの申し込みは24時間いつでも行えるので、急いでいる方はパソコンやスマホからの申し込みがおすすめです。

プロミス(フリーキャッシング)の商品内容と申込条件

プロミスのカードローン(フリーキャッシング)には申込条件があり、その条件を満たしていない方は利用できません。そのため、まずは申込条件をチェックするようにしましょう。

プロミスの商品内容と申込条件を表にまとめました。

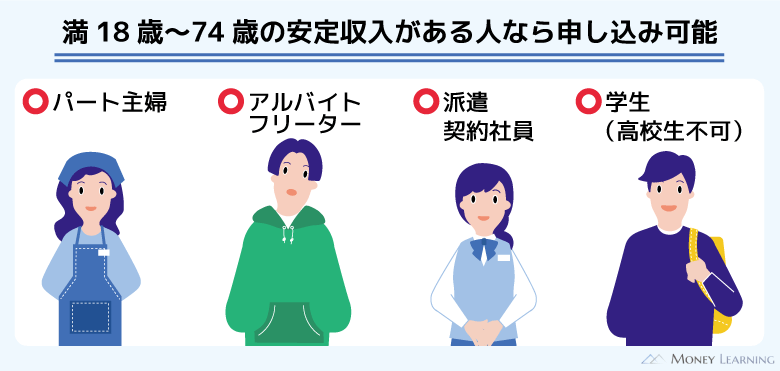

| 申込条件 | 年齢18~74歳の本人に安定した収入のある方 ※1 |

|---|---|

| 契約極度額(利用限度額) | 1万円~800万円 |

| 貸付利率(実質年率) | 2.5%~18.0% |

| 遅延利率(実質年率) | 20.00% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 最小返済金額 | 1,000円~ |

| 約定返済期日 | 5日・15日・25日・末日から選択(金融機関休業日は翌営業日) ※2 |

| 最短融資時間 | 3分※3 |

| 無利息期間 | 初回借入日の翌日から30日間 ※4 |

| 借入方法 | コンビニ・提携ATM/ プロミスATM/ スマホATM/ インターネット振込/ プロミスコール |

| 返済方法 | インターネット返済/ 口座振替/ スマホATM/ コンビニ・提携ATM/ プロミスATM/ 銀行振込 |

※1 主婦・学生でもアルバイト・パートなどによる安定した収入がある場合は申し込めます。申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。ただし、高校生(定時制高校生および高等専門学校生も含む)は申し込めません。また、収入が年金のみの方も申し込めません。

※2 口座振替での返済の場合、利用する金融機関によっては毎月5日が返済日となります。

※3 申し込みの時間帯、審査結果によりご希望に添えない場合があります。

※4 はじめてプロミスを利用する方が対象で、「メールアドレスの登録」および「Web明細の利用」が必要です。

プロミスの申し込みには「本人の安定した収入」が求められます。

例えば、無職の方や専業主婦(夫)の方だと審査に通ることはありません。一方、アルバイト・パートによって毎月一定の収入がある方ならば、主婦や学生でも申し込めます。

また、プロミスの金利は年2.5%~18.0%です。実際の金利や利用限度額は上記の範囲内で、審査によって決定されることになります。

プロミスの審査に必要な書類

プロミスの審査では本人確認書類などの提出を求められます。指定の書類を提出できなければ審査は受けられないので、あらかじめチェックしておきましょう。

| 本人確認書類 | 本人確認書類としては以下のようなものが利用できます。 ・運転免許証(経歴証明書も可) ・パスポート ※1 ・マイナンバーカード ※2 ・在留カード/ 特別永住者証明書 |

|---|---|

| 現住所の補足書類 | 提出する本人確認書類に記載された自宅住所と現住所が異なる場合は、現住所が記載されている以下のいずれかの書類(発行から6ヶ月以内のもの)もあわせて提出してください。 ・公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの) ・住民票の写しまたは住民票の記載事項証明書 ・国税または地方税の領収書、もしくは納税証明書 ・社会保険料の領収書 |

| 収入証明書 | 「希望限度額が50万円を超える」「希望限度額と他社借入の合計が100万円を超える」「申し込み時の年齢が19歳以下」のいずれかに該当する場合、以下の書類から1点用意してください。 ・源泉徴収票(最新のもの) ・確定申告書(最新のもの) ・税額通知書(最新のもの) ・所得(課税)証明書(最新かつ「収入額」と「所得額」の記載があるもの) ・給与明細書(直近2ヶ月分)+賞与明細書(直近1年分) |

※1 2020年2月3日以前に申請・発行されたもので、住所欄に現住所が記載されているものに限ります。

※2 マイナンバーカードなどの個人番号が記載されている書類を利用する場合は、個人番号が見えないように加工(付箋を貼るなど)した上で、提出してください。

ただし、プロミスの申し込みに必要なものや書類の提出方法は、申込方法・契約方法、審査内容などによって異なります。

例えば、「Web」かつ「郵送物なし」で契約する場合は、「金融機関でかんたん本人確認」もしくは「アプリでかんたん本人確認」という方法での本人確認手続きが必要です。

そして、「アプリでかんたん本人確認」で利用できる本人確認書類は運転免許証、マイナンバーカード、在留カード/ 特別永住者証明書の3種類で、パスポートは使えません。

書類提出については申し込み後に案内があるので、その指示に従ってください。

初めての借り入れならまずは「お借入診断」がおすすめ

プロミスなどのカードローンの利用がはじめての場合、審査に関して不安があると思います。プロミスの利用には必ず審査があり、審査基準を満たしていなければ契約できません。

もしプロミスの審査が不安なら、申し込みの前に「お借入診断」を行ってみましょう。「生年月日」「税込年収」「他社借入金額」の3点を入力するだけで、借り入れできるかどうかの目安をすぐに確認できます。

また、プロミスの審査については別の記事で詳しく解説しているので、審査の内容や流れを知りたい方はそちらも参考にしてください。

プロミスでお金を借りる5つのメリット

はじめてプロミスでお金を借りる方向けに「どのようなメリットがあるのか?」について説明していきます。

- 最短3分審査で急いでいるときも安心

- 初回借入には30日間無利息サービスが適用

- 返済方法は全5種類から都合の良い方法を選べる

- 三井住友銀行ATMの手数料が無料

- プロミスのスマホアプリからも借りられる

1. 最短3分審査で急いでいるときも安心

プロミスは最短3分審査・融資なので、「今日中にお金を借りたい」などの急いでいるときも安心です。(※ 申し込みの時間帯、審査結果によりご希望に添えない場合があります。)

プロミスの融資スピードは消費者金融の中でも早い方で、契約後はインターネット振込なら最短10秒程度で指定口座への振り込みも可能です。また、スマホATM対応のセブン銀行ATM・ローソン銀行ATMであれば、スマートフォンだけでATMからキャッシングすることもできます。

ただし、即日融資を希望する場合は、できるだけ早めに申し込みを済ませましょう。審査結果の回答は21時までなので、その時間を過ぎてしまうと翌営業日の連絡になります。

2. 初回借入には30日間無利息サービスが適用

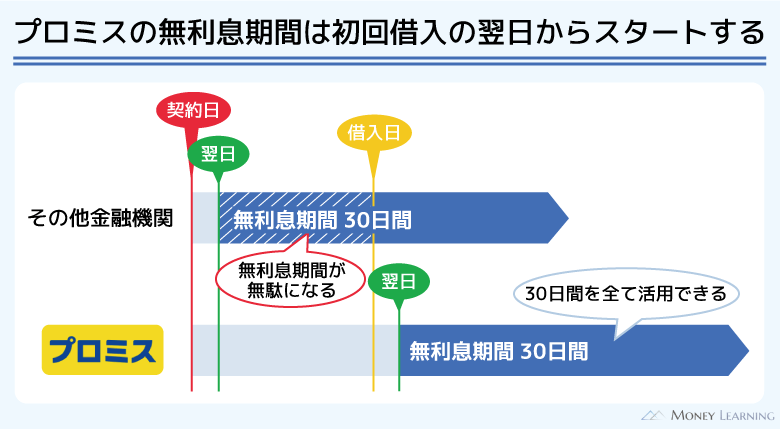

プロミスをはじめて利用する場合、初回借入の翌日から30日間が無利息期間になります。(※ メールアドレスの登録とWeb明細の利用が必要です。)

例えば、12月1日に初回借入を行うと、翌月の1月1日から通常利息が発生します。ただし、無利息期間内に返済日を迎えたときは借入残高に応じた金額の返済が必要で、延滞などがあると無利息期間は終了するので注意してください。

ほかにも無利息期間を用意している消費者金融はありますが、その多くは「契約の翌日から」の開始です。この場合、すぐにお金を借りなくても、無利息期間はどんどん消化されていきます。

一方、プロミスであれば借り入れするまで無利息期間は始まらないため、しっかり30日間分を利用しやすいでしょう。もちろん、30日間以内であれば追加借入、完済後の再借入も対象になります。

| 対象期間 | 初回契約の翌日から30日間 |

|---|---|

| 適用条件 | 申し込み時にメールアドレスを登録し、Web明細を利用する |

| 期間内の返済 | 返済日が到来する場合は必要 |

3. 返済方法は全6種類から都合の良い方法を選べる

プロミスは借入方法だけでなく、返済方法も充実しています。スマホからいつでも返済できる「インターネット返済」や自動的に引き落としで返済してくれる「口座振替」などがあるので、都合の良い返済方法を選びましょう。

プロミスの返済方法の特徴を簡単にまとめます。

| 返済方法 | 特徴 |

|---|---|

| インターネット返済 | インターネットバンキングを利用した返済方法です。原則として24時間いつでも手数料無料で振り込みによる返済が行えます。会員サービスにログイン後、「インターネット返済」のメニューから手続きしてください。 |

| 口座振替 | 毎月の返済日に指定口座から自動引き落としで返済を行います。事前に登録しておく必要がありますが、返済の手間が少ないのが特徴です。 |

| スマホATM | プロミスのスマートフォンアプリを使った返済方法です。原則24時間いつでもセブン銀行ATM・ローソン銀行ATMからスマホだけで返済できますが、所定のATM利用手数料がかかります。 |

| コンビニ/ 提携ATM | プロミスと提携しているコンビニATM、銀行ATMから返済する方法です。返済にはプロミスのローンカードが必要で、所定のATM利用手数料がかかります。ただし、三井住友銀行ATMであれば手数料は無料です。 |

| プロミスATM | プロミスの自動契約機などに併設されているプロミスATMから返済する方法です。手数料無料で返済できる点が特徴になります。 |

| 銀行振込 | 契約者ごとに異なるプロミスの返済口座宛に銀行振込で返済する方法です。インターネットバンキングの契約がなくても利用できますが、銀行振込にかかる手数料は利用者負担になります。 |

4. 三井住友銀行ATMの手数料が無料

自動契約機などに併設されているプロミスATMなら借り入れ・返済の手数料が無料です。ただ、「プロミスATMが近くにない」という人もいるでしょう。

プロミスの場合、三井住友銀行ATMも手数料無料で利用できます。そのため、プロミスATMに立ち寄りにくいという人は、近くの三井住友銀行ATMを利用してください。

ほかの消費者金融には手数料無料で利用できる提携ATMがないケースも多いです。自社ATM以外に無料で利用できる提携ATMがあるという点は、プロミスのメリットになるでしょう。

5. プロミスのスマホアプリからも借りられる

プロミスには公式スマホアプリがあり、Web・アプリで申し込みから借り入れまでのすべてが完結します。借り入れも返済もアプリで行えますし、利用残高や返済日などの確認も可能です。プロミスを利用するのであれば、アプリをインストールしておくと便利でしょう。

プロミスのアプリは生体認証サービス対応なので、設定しておけばパスワード・暗証番号を毎回入力する手間がなく、セキュリティ面でも安心です。

- 申し込みの手続き

- スマホATMの利用

- インターネット振込の依頼

- インターネット返済の手続き

- 利用残高や返済日の確認

- アプリログインなどでVポイントを貯める

プロミスにはデメリットもある?お金を借りるときの注意点

プロミスはメリットの多いキャッシングサービスですが、お金を借りる際に注意すべき点もいくつかあります。

特にはじめてカードローンなどのキャッシングサービスを契約する方は、しっかりとデメリット・注意点についても理解した上で利用するようにしてください。

- 銀行よりも高めの金利は長期借入に向かない

- 返済遅れは信用情報にも影響する

- 返済計画は自分で立てる必要がある

銀行よりも高めの金利は長期借入に向かない

プロミスの金利は年2.5%~18.0%です。

上限金利は他社大手消費者金融と同じで、一般的な銀行カードローンよりは高めです。

「たまの金欠時に数万円をキャッシングして、次の給料日には返済する」「少しまとまったお金が必要だが、数ヶ月~1年程度で完済できる」といったケースなら利息の負担は大きくならないでしょう。

その一方で「まとまったお金を借りて、長期で返済していく」といった使い方には向きません。プロミスの利息は日割り計算で、1日単位で増えていきます。長期借入になればそれだけ負担する利息も増えるため注意してください。

返済遅れは信用情報にも影響する

プロミスの返済日は毎月5日・15日・25日・末日の中から契約時に選択できます。(※ 返済期日が土・日・祝日・年末年始に該当する場合は、翌営業日となります。また、一部の金融機関(「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」「PayPay銀行」などの金融機関以外)で口座振替による返済を行う場合、返済期日は毎月5日になります。)

基本的には給料日の少しあとを返済日にしておけば、「返済資金を用意できない」なんてことにはならないでしょう。

また、プロミスは最終借入後残高(最後に借り入れを行った直後の残高)に応じて月々の返済額が決まる仕組みになっており、その金額以上なら多めに返済することも可能です。

ただし、返済日を1日でも過ぎれば延滞になります。延滞中は「遅延損害金が発生する」などのデメリットもありますが、より重要なのは信用情報への影響です。

信用情報は住宅ローンや自動車ローンなどの審査でも利用されるため、他社の審査結果に影響を与える可能性があります。もし長期延滞の記録が信用情報に登録されたなら、しばらくはローンを組んだり、クレジットカードを利用したりが難しくなるでしょう。

短期間の遅れなら影響はまだ小さいものの、返済遅れを甘く考えてはいけません。

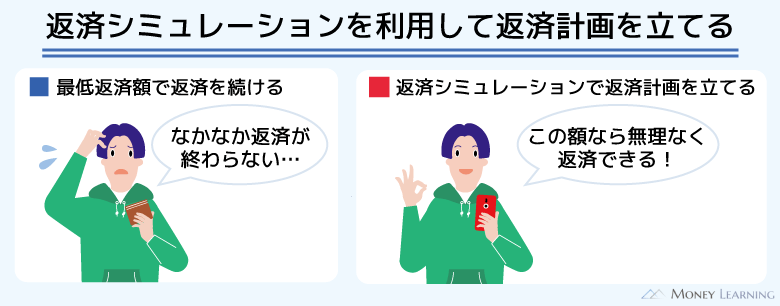

返済計画は自分で立てる必要がある

「利用限度額の範囲内で自由に追加借入できる」というのはプロミスのメリットでもありますが、その分、返済計画を立てるのは難しくなります。

毎月の返済額や返済期間が契約時に決まるタイプのローンではないため、自分で返済計画を立てるようにしてください。数ヶ月で完済する予定なら頭の中だけで返済計画を立てても良いでしょう。ただ、すぐに完済するのが難しいケースもありますし、完済までに負担する利息の金額も把握しておくべきです。

プロミスの場合、公式ホームページなどから「返済シミュレーション」のサービスを利用できます。借入金額などの項目を入力するだけで、返済回数や月々の返済額を簡単にシミュレーションできるので、返済計画を立てるときはぜひ利用してください。

プロミスの返済が遅れるとどうなる?!返済が遅れたときの対処法

過去にプロミスを利用していた場合、またお金を借りることはできる?

「以前、プロミスからお金を借りていた」という場合、契約が続いており、借入可能額があればその金額の範囲内ですぐに借り入れできます。プロミスの契約は5年ごとの自動更新となっていて、完済後、しばらく利用していなくても基本的には解約されません。

またお金を借りたくなったら、プロミスの会員サービスにログインしましょう。会員サービスにログインすれば借入可能額などの情報が確認できます。

一方、「IDやパスワードを忘れてログインできない」「ログインできたが借入可能額が0円になっている」といったときは、プロミスコールに問い合わせてください。

ちなみに、「すでに解約してしまった」というときも、プロミスの再契約は可能です。ただし、再契約には審査がありますし、新規契約者向けの無利息期間は適用されません。

プロミスにこだわる理由がないのであれば、別の消費者金融に新規で申し込みをしても良いでしょう。

プロミスの借り方・初めての借り入れに関するよくある質問

- プロミスならすぐにお金を借りられる?

- プロミスは最短3分審査なので、「今日中にお金が必要!」というときもすぐに借り入れできます。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

インターネット振込のサービスは原則24時間いつでも利用でき、最短10秒程度で指定した口座へ振り込んでくれます。

また、スマホATMに対応していて、カードがなくても近くのセブン銀行ATM・ローソン銀行ATMで借り入れが可能です。

ただし、新規申込の当日受付は21時までとなっています。時間外の申し込みについては翌営業日の審査開始になるため、お急ぎの方は早めに手続きを進めましょう。

プロミスの即日融資、手続きは何時まで? - プロミスでお金を借りるのに必要なものは?

- プロミスの申し込みには運転免許証などの本人確認書類が必須です。必要書類はWeb、アプリ、来店などの方法で提出することになります。

また、申込内容・審査内容によっては、収入証明書の提出も求められます。例えば、希望する利用限度額が50万円を超える場合、必ず収入証明書も提出しなくてはいけません。

申し込み後、必要書類に関する案内が届くので、それに従って書類の用意と提出をしましょう。 - プロミスの在籍確認は勤務先にバレる?

- 在籍確認とは申込者の勤務先を確認する審査のことです。カードローン会社の中には勤務先への電話連絡で在籍確認するところもありますが、プロミスの場合、「原則として在籍確認のための電話連絡は行わない」としています。

ただし、審査結果によっては「電話で勤務先を確認する必要がある」と判断されるケースもあり、そのときは電話連絡が発生します。そのようなケースでは必ず申込者の同意を得てから電話連絡を実施していて、プロミスの在籍確認が勤務先にバレることはないでしょう。

電話では申込者以外に具体的な用件を伝えないので、安心して申し込みをしてください。 - カードなしでプロミスからお金を借りるには?

- プロミスはカードレス契約に対応しているため、カードなしでも借り入れできます。指定口座へのインターネット振込、もしくはスマホATMのサービスを利用しましょう。

どちらも原則24時間365日利用できますが、基本的にはインターネット振込がおすすめです。

スマホATMに対応しているのはセブン銀行ATM・ローソン銀行ATMです。スマホATMの利用には所定の手数料がかかるため、頻繁な取り引き(借り入れ・返済)に向きません。

一方、インターネット振込は手数料無料です。インターネット振込対応の金融機関口座が必要になるものの、最短10秒程度で指定の口座に入金されます。ちなみに、振込先口座の登録をしていない方も、プロミスコールに電話することで指定した口座への振込融資が受けられます。 - 通常のカードローンとプロミスVisaカードの違いは?

- プロミスVisaカードは「満18歳以上のプロミス会員の方(高校生は除く)」が発行できる年会費無料のローン機能付きクレジットカードです。(※プロミスの申込条件:満18歳~74歳で安定した収入のある方。ただし、高校生(定時制高校生および高等専門学校生も含む)、年金収入のみの方は不可。また、申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。)

1枚で借り入れも、買い物(ショッピング)もできるという点が、プロミスのカードローン(フリーキャッシング)との大きな違いになります。ただし、プロミスVisaカードは、プロミスとの借入契約後、別途カード発行の申し込みが必要です。そして、プロミスVisaカードの発行には三井住友カードによる審査が行われます。

借り入れについてはプロミスのカードローンと同様に行えますが、プロミス入会後に手続きが必要な点を覚えておきましょう。

プロミスVisaカードの特徴を詳しく解説!カードが届くまで流れや使い方とは

まとめ

プロミスにはさまざまな借入方法が用意されています。申し込みの方法も複数ありますが、24時間いつでも手続きできるインターネットがおすすめです。

特にWeb完結なら来店不要・郵送物なしで最短3分融資も可能なので、すぐにお金を借りたいときも安心です。

- プロミスはWebなら24時間いつでも申し込める

- カードレス契約でも「インターネット振込」や「スマホATM」ですぐに借りられる

- インターネット振込は原則24時間利用可能で、手数料無料かつ最短10秒程度で入金 ※1

- ローンカードがあると手数料無料の三井住友銀行ATMも利用できる

- 新規契約の場合、初回借入の翌日から30日間が無利息期間になる ※2

- 審査が不安なときは申し込みの前の「お借入診断」がおすすめ

- 申し込みには本人確認書類や収入証明書などが必要になる

※1 一部、メンテナンスにより利用できない時間帯があります。また、振込実施時間は金融機関によって異なります。

※2 「メールアドレスの登録」および「Web明細の利用」が必要です。

ただし、プロミスの契約には審査があり、借り入れ後の返済について理解しておくことも重要です。申し込みから借り入れ・返済までの流れをしっかりと把握した上で、プロミスの申し込みをするようにしましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。