SMBCモビットの返済が遅れそうな場合、「高額な遅延損害金を請求されそう…」「自宅に電話や手紙が来るのかな?」などの不安があると思います。

もしSMBCモビットの返済日を過ぎてしまったら、どのようなリスクが生じるのでしょうか?

この記事ではSMBCモビットの返済遅れで生じるリスクと延滞時の対処法についてまとめました。

返済に遅れそうなケースでも素早く適切に対処すれば、延滞によるリスクを最小限に抑えられるでしょう。

返済忘れを防ぐコツや延滞が長期化しそうなときの解決策もあわせて解説するので、SMBCモビットの返済が遅れてしまいそうな人、すでに返済日を過ぎてしまった人はぜひ参考にしてください。

目次

SMBCモビットの返済日を過ぎてしまったらどうすれば良い?

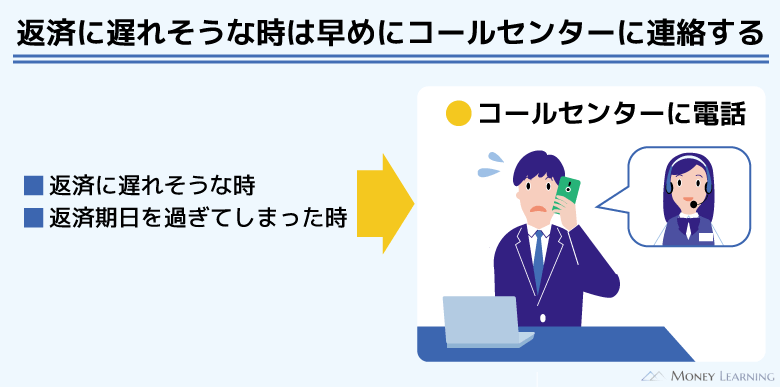

「返済日をうっかり忘れていた」「返済日は過ぎたものの、すぐに支払いができる」といったケースでは、コールセンターに連絡した上ですぐに返済を行いましょう。

初回の遅れ、数日の遅れで厳しい対応を取られる可能性は低いです。延滞してしまったときは1日でも早く延滞を解消するようにしてください。

すぐにコールセンターに連絡を入れる

連絡なく返済期日を過ぎている場合、SMBCモビットから電話が来るケースもあります。もし返済日を過ぎてしまったなら、すぐにコールセンターに連絡を入れましょう。

そして、返済が遅れている理由を説明して、いつまでに入金できる予定かも伝えてください。

会員向けコールセンターの営業時間は9:00~18:00です。オペレーターと話す必要があるときは、この営業時間内に電話しましょう。

遅れていた分の返済をできるだけ早く行う

オペレーターに入金予定日を伝えたら、その日までに遅れていた分の返済を行ってください。

ただし、支払タイプによって注意すべき点が異なります。

支払タイプが「ATM入金型」の場合

支払タイプが「ATM入金型」になっている人は、任意の方法で遅れている分の返済を行ってください。

- 提携ATM

- インターネット返済サービス

- 銀行振込

三井住友銀行ATMを除く提携ATM、銀行振込に関しては手数料が発生します。返済日を過ぎると遅延損害金も発生するので、できるだけ手数料のかからない方法で返済しましょう。

支払タイプが「口座振替型」の場合

支払タイプが「口座振替型」だと毎月の返済期日に口座から自動的に返済額が引き落とされます。利用する金融機関によって引き落としの時間が違うため、原則、前日までにお金を口座に用意しておく必要があります。

ただし、残高不足で引き落としができなかった場合、再振替は行われません。口座にお金を用意しても滞納分の引き落としは行われないので、別の方法で入金しましょう。

口座振替型の人も、延滞時は提携ATMやインターネット返済サービスを利用してください。

SMBCモビットの返済が遅れた場合のリスク

SMBCモビットの返済が遅れた場合、次のようなリスクが生じます。

- 遅延損害金の負担が必要になる

- 電話や郵送物での督促がある

- 増額審査に通りづらくなる

- 借り入れが一時的に制限される

- 信用情報に傷がつく

- カードローンが強制解約になる

- 一括返済請求される

- 給与などの差し押さえが行われる

特に信用情報に関係するリスクには注意してください。信用情報に傷がついた場合、他社のローン審査などへの影響がしばらく残ります。

延滞が長期にわたるとリスクは大きくなるので、どのようなリスクが生じるのかを理解し、なるべく早く返済しましょう。

遅延損害金の負担が必要になる

返済日を過ぎた場合、遅延損害金が発生します。

SMBCモビットの金利は年3.0%~18.0%ですが、遅延利率は20.0%(実質年率)です。

| 借入金額 | 通常利息 (年18.0%) |

遅延利率 (年20.0%) |

差額 |

|---|---|---|---|

| 10万円 | 1,479円 | 1,643円 | 164円 |

| 30万円 | 4,438円 | 4,931円 | 493円 |

| 50万円 | 7,397円 | 8,219円 | 822円 |

※ 契約内容によって金利は異なります。実際に適用されている金利は、会員専用サービスなどで確認してください。

借入金額と延滞日数にもよりますが、支払えないほど遅延損害金が増えるケースは稀です。しかし、通常の利息よりも負担は増えるので、遅延損害金がかさまないように注意してください。

電話や郵送物での督促がある

返済日を過ぎても入金がない場合、SMBCモビットは電話や郵送物で督促を行います。最初は携帯電話へ連絡するケースが多いですが、連絡が取れないと自宅へ電話したり、郵送物を送ったりすることもあるので注意してください。

電話連絡を避けるためには、あらかじめ入金予定日を伝えておくことが重要です。電話連絡は返済意思や入金予定日を確認するのが目的なので、事前に伝えておけば基本的にSMBCモビットから連絡はありません。

返済期日前なら会員専用サービスから入金予定日を登録することもできます。その点については後述しているので、そちらを参考に手続きしてください。

増額審査に通りづらくなる

一度でもSMBCモビットの返済が遅れると増額審査に通りづらくなります。

カードローンの限度額は新規契約時の審査で決まりますが、契約期間中、その金額が変わらないわけではありません。

増額審査によって限度額を増やすこともできますし、利用状況の悪化や返済能力の低下によって引き下げられることもあるのです。

延滞は増額審査にとってマイナスであり、限度額を減額される原因にもなるでしょう。

借り入れが一時的に制限される

SMBCモビットの返済が遅れている場合、借り入れが一時的に制限されることもあります。少なくとも延滞を解消するまでは借り入れできません。

一時的な利用制限なら解除可能なので、できるだけ早く遅れていた分を返済しましょう。

信用情報に傷がつく

SMBCモビットは株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)の2つの信用情報機関に加盟しています。

契約内容や取引状況を信用情報機関に提供しており、延滞すればその情報も登録されるのです。

延滞期間が2ヶ月~3ヶ月以上になる場合、異動情報として登録されることになります。これは信用情報に傷がついた状態であり、他社のクレジットカードやローン審査にも深刻な影響を与えるので注意してください。

その後、延滞を解消しても5年間は信用情報に記録が残ります。

カードローンが強制解約になる

返済遅れが長期化した場合、カードローンが強制解約になる可能性もあります。一時的な利用制限ではなく、完全に利用できなくなるのです。

もちろん強制解約されても、債務がなくなるわけではありません。返済するまで督促は続き、いつまでも返せなければ後述する差し押さえなどのリスクもあります。

強制解約の措置がとられた段階で、状況はかなり悪化していると考えてください。

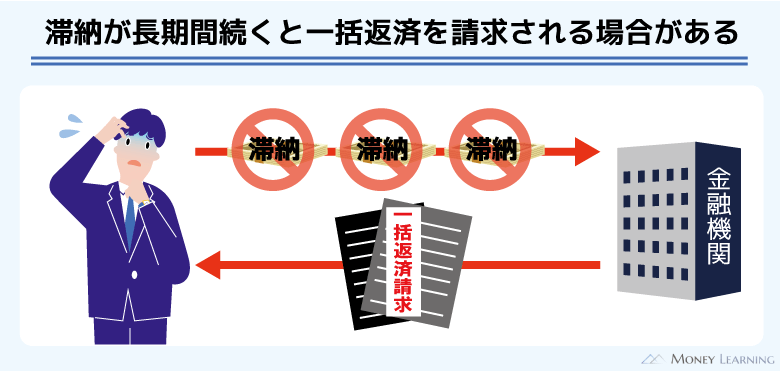

一括返済請求される

SMBCモビット会員規約の第23条(期限の利益の喪失)によれば、返済期限を過ぎたときは一括返済請求の可能性があるとされています。

一括返済請求された場合、これまでのような分割による返済はできません。

一括返済できるのであれば、指定された期限までに債務の全額を支払いましょう。期限内の一括返済が難しいケースでは、次に説明する「差し押さえ」の危険性もあります。

給与などの差し押さえが行われる

SMBCモビットの返済遅れで最終的に行われるのが給与などの差し押さえです。「返済の意思がない」「返済能力がない」といったケースでは、いくら督促しても意味がありません。

そのため、法的手続きを行うことで、給与の一部などを差し押さえようとするのです。

法的手続きが取られる段階では、裁判所から通知が届きます。もし裁判所から通知がきたら、すぐに対処するようにしてください。

通知に記載されている期限を過ぎると、そのまま差し押さえが認められる可能性が高いです。

給与の差し押さえは会社に知られますし、自宅に裁判所からの手紙が届けば家族にもバレるかもしれません。

SMBCモビットの返済日を過ぎる前なら立て替えで対応することも可能

SMBCモビットの返済が遅れた場合、さまざまなリスクが生じます。それらのリスクを完全に回避する方法は「返済を遅れないこと」です。

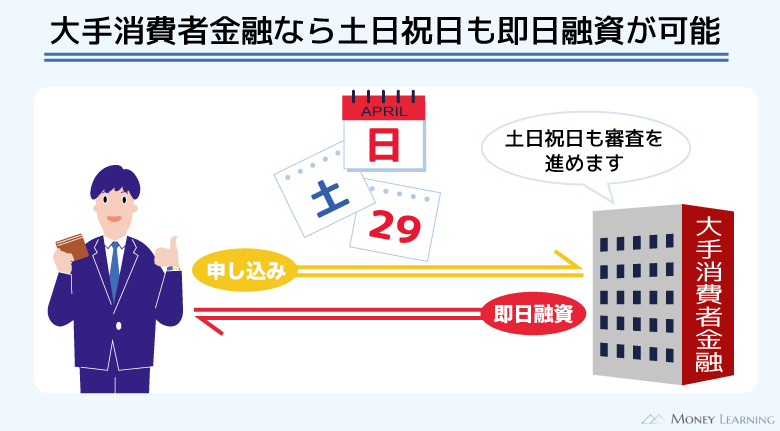

もし返済期日を過ぎる前なら、他社のカードローンで立て替えることができれば延滞は防げるでしょう。

大手消費者金融のカードローンであれば即日融資も可能です。(※ カードローンの契約には審査があります。申し込みの時間帯などによっては審査結果の連絡が翌営業日以降になります。)

そのため、「このままだと返済日を過ぎてしまいそう!」というケースも、期限内にお金を用意できる可能性があります。

また、以下のような無利息期間のある大手消費者金融であれば、一定期間は利息の負担なしでカードローンを利用できます。(参照:無利息カードローン)

| カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミスの詳細 | 2.5%~18.0% | 1万円~800万円 |

| アコムの詳細 | 2.4%~17.9% | 1万円~800万円 |

| アイフルの詳細 | 3.0%~18.0% | 1万円~800万円 |

| レイクの詳細※1 | 4.5%~18.0% | 1万円~500万円 |

※ 無利息期間の適用には条件があります。詳しくは各社の公式ホームページなどで確認してください。

※1 無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。Webで初めてお申込みで60日無利息。

ただし、立て替えによって延滞を免れても、根本的な解決にはなりません。無闇に借入残高を増やすことのないように、しっかりと返済計画を立てるようにしてください。

SMBCモビットの返済が遅れそうなときの対処法

ここからはSMBCモビットの返済が遅れそうなときの対処法について説明していきます。

本来の返済期日を過ぎてしまいそうなときは、以下の方法で対処してください。

- 会員専用サービスから「支払予定日」を登録する

- モビットコールセンターで返済の相談をする

会員専用サービスから「支払予定日」を登録する

期日までに返済できないときは、会員専用サービス「Myモビ」もしくは公式スマホアプリから支払予定日を登録しましょう。

会員専用サービスなどから事前に支払予定日を登録しておけば、電話で返済遅れを伝える必要がありません。

本来の返済日を過ぎれば遅延損害金は発生するものの、予定日までは電話や郵送物での督促は行われなくなります。

支払予定日の変更は、あくまでも一時的な返済日の延長です。次回以降の返済日は変わらないので注意してください。

モビットコールセンターで返済の相談をする

カードローンの利用状況などによっては、会員専用サービスから支払予定日を登録できないケースもあります。

そのようなケースは、モビットコールセンター(営業時間 9:00~18:00)に電話してください。

また、オペレーターに直接返済に関する相談をしたいときも同様です。毎月の返済額についても相談できるので、返済で困ったらオペレーターに相談しましょう。

SMBCモビットの返済に遅れないためのポイント

繰り返しになりますが、SMBCモビットの返済に遅れると遅延損害金が発生したり、増額しにくくなったりします。

信用情報に傷がつくとしばらくはローン、クレジットカードの審査にも通りづらくなるため、うっかりでも返済は遅れないようにしましょう。

毎月の返済期日を忘れそうで不安という人のために、返済日に遅れないためのポイントを3つ紹介します。

- 「支払期日案内メール」を登録する

- 返済方法を口座振替に変更する

- 毎月の返済日を変更する

「支払期日案内メール」を登録する

「支払期日案内メール」はSMBCモビットの会員専用サービスから登録できます。会員専用サービスにログインしたら、「その他手続き」から「各種変更」へと進みます。

そして、「お客さま情報を変更する」の中に支払期日案内メール設定の項目があるので、メールの送信希望日を指定してください。

返済期日の数日前に案内メールが届くように設定しておけば、返済忘れを防げるでしょう。

返済方法を口座振替に変更する

口座振替であれば毎月の返済日に自動的に引き落としが行われます。返済期日の前日までにお金を口座に用意しておく必要はありますが、ほかの方法に比べて返済忘れは起きにくいでしょう。

ただし、SMBCモビットで口座振替をする場合、「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」等の口座が必須です。

また、口座振替の手続きが完了する前に返済日を迎えるときは、別の方法で返済する必要があります。口座振替の登録は会員専用サービスから行えますが、これから手続きする人は注意してください。

毎月の返済日を変更する

転職などで給料日が変更になり「今の返済日だとお金を用意しにくい」というときは、毎月の返済日を変更することも可能です。

SMBCモビットの返済日は5日・15日・25日・末日から選べるので、都合の良い日に変更してください。(※ 返済日が土・日・祝日などにあたる場合、翌営業日が期日になります。)

ただ、毎月の返済日を変更する場合、その時点での利息額以上の入金が必要になるケースもあることは覚えておきましょう。

他社への支払いもある場合は借り入れを見直す

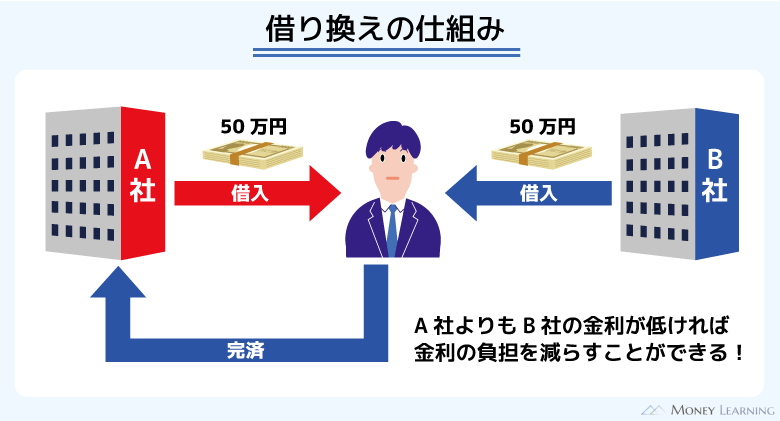

SMBCモビット以外のカードローン、クレジットカードのキャッシングなどの利用もあるときは、借り入れの見直しも効果的です。

例えば、低金利な銀行カードローンで上手く借り換えできれば、金利の負担は減るでしょう。

また、複数社から借り入れがあると、返済管理は煩雑になります。複数社からの借り入れは返済忘れの原因にもなるので、借り換えで借入先を減らしてください。

SMBCモビットでの返済遅れが長期化しそうなときの対処法

数日の返済日の延長であれば、SMBCモビットの会員専用サービスから手続きできます。しかし、家計の急変などにより「返済を継続できない」「延滞が長期化しそう」というケースもあるでしょう。

すでに確認したように返済遅れが長期化した場合、さまざまなリスクが生じることになります。そのため、どうしても返済が難しいときは債務整理の検討も必要です。

債務整理は信用情報に傷をつけますが、返済条件を変更したり、借金を直接的に減らしたりできます。

返せない借金を放置しても事態は悪化するだけです。SMBCモビットの返済が終わらないときの対処法については別の記事で説明しているので、詳しくはそちらを確認してください。

SMBCモビットの返済額が減らない・終わらない!あなたが出来る解決方法とは?

まとめ

SMBCモビットの返済遅れで生じるリスクと対処法について説明してきました。返済日を1日でも過ぎれば遅延損害金が発生しますし、長期の延滞になれば信用情報に深刻な影響も与えます。

返済日を守ることがもっとも重要ですが、延滞してしまったときは少しでも早く遅れていた分の返済を済ませましょう。

もし「このままだと返済が遅れそう」と事前に分かっているなら、会員専用サービスなどから入金予定日を登録するようにしてください。

- 延滞中は年20.0%の遅延利率の負担が必要

- 長期の延滞は信用情報に傷をつける

- 返済が遅れそうなときは会員専用サービスから入金予定日を登録する

- 基本的に入金予定日までは電話や郵送物での連絡はなし

- 入金予定日を登録できないときは、コールセンターで直接相談する

また、返済日の前なら他社のカードローンで立て替えてしまうのもひとつの手です。一時的な金欠で返済資金が不足しているときは、立て替えで対応しても良いでしょう。

ただし、借りたお金を返済資金に充てるのは、根本的な解決になりません。立て替えはあくまでも一時的な対応であることを忘れないでください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。