「今すぐにお金を借りたい」

「近場で借り入れしたい」

「自動契約機は使いたくない」

このようなときに便利なのがコンビニATMです。

近くのコンビニにあるATMならスピーディにキャッシングできますし、カードローン会社のATMではないので人目も気になりません。

ただし、コンビニATMで借り入れするためには、事前にキャッシングサービスを契約しておく必要があります。審査や契約に時間がかかるケースもあるので、急いでいる人は特に注意してください。

この記事ではコンビニATMでキャッシングできるおすすめのカードローンについて説明していきます。

目次

コンビニATMでキャッシングするなら消費者金融カードローンがおすすめの理由

中堅~大手のカードローンであれば基本的にコンビニの提携ATMも利用できます。コンビニの提携ATMを利用するときは、その中でも大手消費者金融のサービスが便利です。

- 即日融資にも対応可能

- カードレスなら自動契約機への来店不要

- スマホアプリ(スマホATM取引)が便利

- 申し込みの前に借入診断を受けられて安心

即日融資にも対応可能

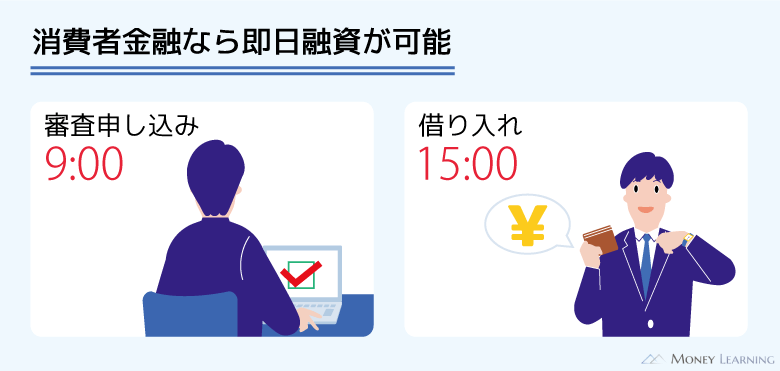

お金を借りたいときは、緊急性の高いケースが多いでしょう。カードローンの審査は比較的スピーディですが、それでも申し込みから借り入れまでに1週間程度かかるケースもあります。

しかし、消費者金融のカードローンであれば即日融資にも対応可能です。(※ カードローンの契約には審査があります。申し込みの時間帯などによっては翌営業日以降の連絡になります。)

24時間営業のコンビニであっても、カードローン会社の審査対応時間は決まっています。大手消費者金融はスムーズに進めば最短3分~20分程度で審査結果を教えてくれますが、申し込みは早めに済ませておくようにしてください。

即日融資を希望するなら遅くとも夕方までには申し込みをしましょう。

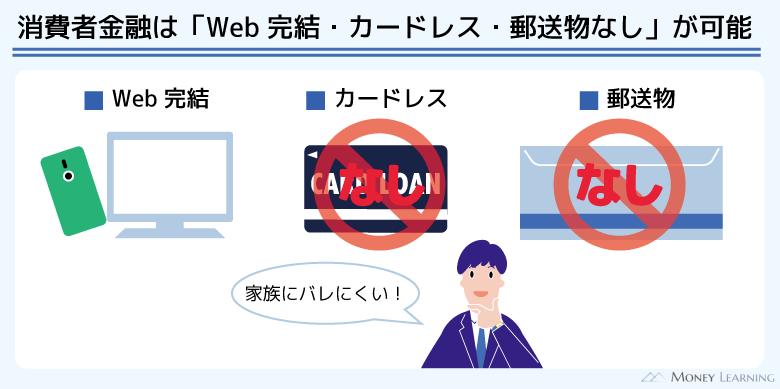

カードレスなら自動契約機への来店不要

大手消費者金融のキャッシングサービスには「カードレス」で利用できる商品も多いです。(参考:おすすめのWeb完結カードレスローン)

ローンカードを発行しなくてもキャッシングできるため、自動契約機へ来店したり、カードを郵送で受け取ったりする必要がありません。自動契約機へ行くのは人目が気になりますし、郵送受取は時間がかかります。

その一方でカードレスなら周りにバレることなく、インターネットで契約を済ませればすぐに利用可能です。

カードレスで契約してもあとからカード発行できる商品なら、「カードなしだと使いにくくないかな?」という人も安心でしょう。自動契約機やコールセンターで手続きすれば、あとからでも基本的に手数料無料でカード発行できます。

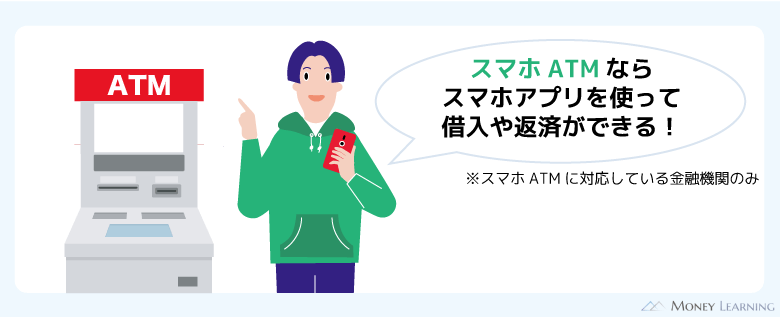

スマホアプリ(スマホATM取引)が便利

大手消費者金融のカードローンには公式アプリがある商品も多く、契約内容や利用状況をいつでもスマホから確認できます。

さらにスマホATM取引のサービスに対応している商品であれば、スマホがローンカード代わりになって便利です。

以前はカードレスだと銀行振込でしか借りられませんでした。しかし、スマホATM対応の金融機関の場合、アプリとATM画面の指示に従って操作することで直接キャッシングできます。

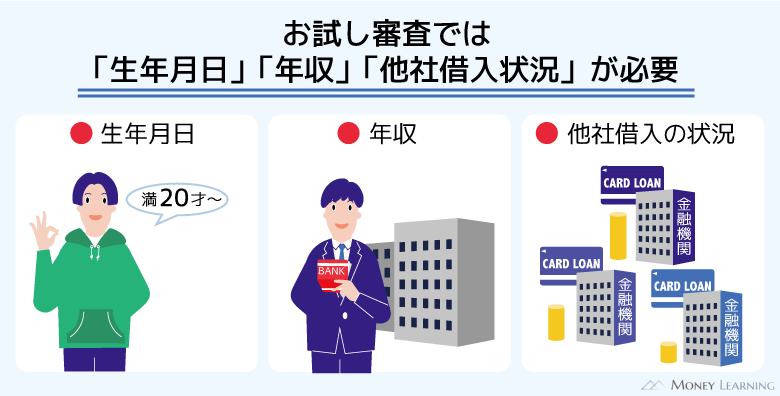

申し込みの前に借入診断を受けられて安心

カードローンの申し込みをするにあたって審査が不安な人は多いです。大手消費者金融のカードローンは条件を満たしていればパート・アルバイト、学生も利用できますが、審査に通るかは申し込んでみないと分かりません。

もし審査が不安なら各社のホームページで「借入診断」を受けてください。年齢や年収、他社借入などの数項目を入力するだけで、借り入れできるかを診断してくれます。

【審査が不安な方】カードローンのお試し審査で借入可能か簡単チェック!

結果はあくまでも簡易的なものですが、はじめてカードローン・キャッシングの審査を受けるのであれば安心材料のひとつになるでしょう。

コンビニATMでお金を借りるのにおすすめのキャッシングサービス

コンビニの提携ATMを利用できるキャッシングサービスはたくさんありますが、おすすめは以下の6つです。

| キャッシングサービス | 金利(実質年率) | カードレス | スマホATM取引 |

|---|---|---|---|

| プロミスの詳細 | 2.5%~18.0% | ◯ | ◯ |

| アコムの詳細はこちら | 2.4%~17.9% | ◯ | ◯ |

| アイフルの詳細 | 3.0%~18.0% | ◯ | ◯ |

| レイクの詳細 | 4.5%~18.0% | ◯ | ◯ |

| SMBCモビットの詳細 | 3.0%~18.0% | ◯ | ◯ |

それぞれのサービスの特徴について以下で説明していきます。

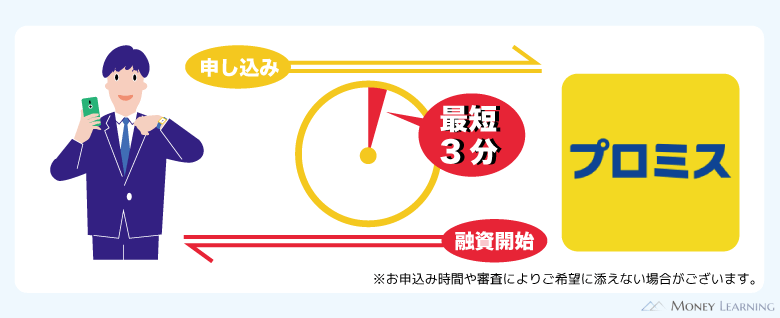

プロミス

プロミスは最短3分で審査、融資を実施してくれます。(※ お申込み時間や審査によりご希望に添えない場合がございます。)

郵送物なしのWeb完結で契約できるアプリローンのサービスが便利で、契約後、スマホATM対応のセブン銀行ATM、ローソン銀行ATMならカードなしで原則24時間いつでもキャッシングできます。

さらに、はじめての契約でメールアドレス登録、Web明細の利用をすると30日間の無利息サービスが適用されます。

便利なだけでなく、無利息期間もあってお得なので、どのキャッシングサービスが良いのか迷ったらプロミスがおすすめです。

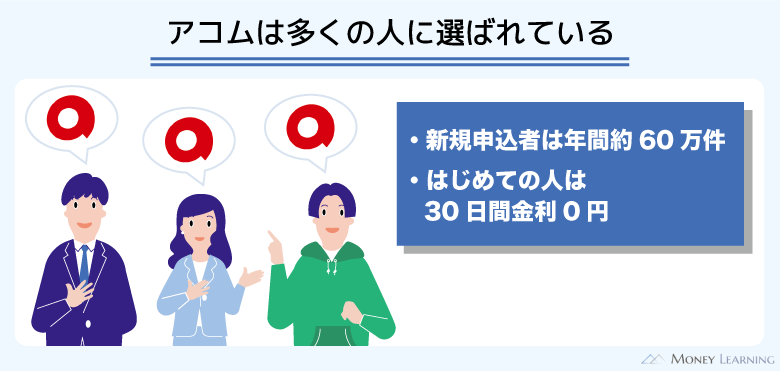

アコム

アコムのカードローンは最短20分ほどで融資可能で、契約手続きの際に「カード不要」を選択すればカードレスで利用できます。(※お申込時間や審査によりご希望に添えない場合がございます。)

カードレスの場合、セブン銀行ATMやローソン銀行ATMならスマホATMで借り入れできますし、アプリから口座振込をすることも可能です。

口座振込は特に楽天銀行と相性が良く、メンテナンスなどを除き24時間、受付完了から最短10秒で振り込んでくれます。(※振込時間は金融機関により異なります)

はじめてアコムを契約する人には30日間金利0円サービスがあり、契約の翌日から30日間は利息が発生しません。

アイフル

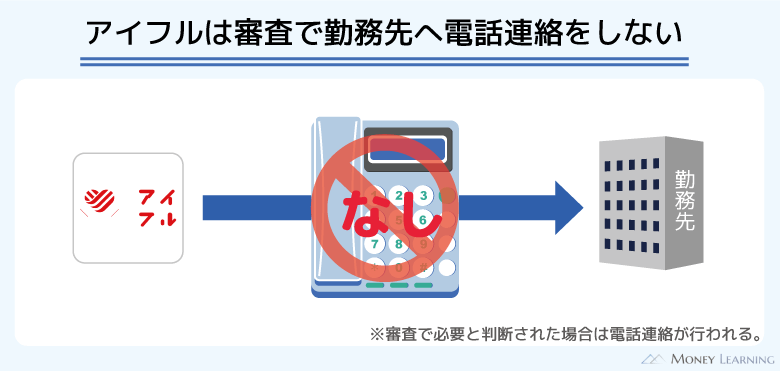

アイフルはWEB完結に対応していて、申し込みだけでなく、契約もインターネット上で行えます。また、在籍確認のための電話連絡は原則なしなので、勤務先に電話がかかってくるのを回避することも可能です。(※ 審査の都合上、必要に応じて電話連絡を行う場合もあります。)

ただし、WEB完結で利用するには契約時に口座振替の登録が必須です。そのため、返済に使う口座の情報が分かるものを手元に用意しておくとスムーズでしょう。

カードレスで利用する場合、銀行振込もしくはスマホアプリ(セブン銀行ATM・ローソン銀行ATM)で借り入れできます。

レイク

レイクはWebで21時までの契約手続き完了なら最短8分融資も可能です。(※ 21時(日曜日は18時)までに審査、必要書類の確認を含む契約手続きの完了で、当日中の振込融資が可能です。ただし、一部金融機関、メンテナンス時間帯を除きます。)

もちろん手続きはインターネット上で完結できるため、店舗に来店したり、書類を郵送したりする必要もありません。

また、申し込み後、最短15秒で審査結果を表示してくれ、すぐに結果が分かります。契約が済めば、銀行振込やスマホATM取引ならカードなしで借り入れできます。都合の良い方法で借り入れしましょう。

SMBCモビット

SMBCモビットはモビットカードを使って提携コンビニATMから借りられるほか、セブン銀行ATMとローソン銀行ATMならカード不要のスマホATM取引で借入可能です。

また、モビットカードは一部のコンビニでも受取可能で、受け取ってすぐにコンビニのATMからお金を借りることができます。

カード受け取りができるコンビニは、ローソンとミニストップです。申し込みの際にコンビニ受け取りを希望すれば、SMSにカード到着のお知らせが届くので、指定したコンビニにモビットカードを取りにいきましょう。

ただし、審査結果によりコンビニ等での受け取りができない場合もあるので、その際は別の方法でモビットカードを受け取ることになります。

コンビニATMでお金を借りるおすすめの手順

大手消費者金融のカードローンは自動契約機でカード発行することもできます。そのため、カード発行を希望する人は申し込みだけインターネットで行って、審査結果の連絡が来たら契約機へと向かいましょう。

ただ、カードレスで契約するなら自動契約機への来店は不要です。カード発行するよりもスムーズで、人目を気にする必要もないので、来店や郵送のいらないWeb完結で契約して近くのコンビニで借りるという流れをおすすめします。

- パソコン・スマホからカードローンのネット申し込みをする

- 審査通過後、すぐにネット上で契約手続きを行う

- スマホアプリをインストールして必要な設定を済ませる

- 最寄りのコンビニATMでキャッシングする

1. パソコン・スマホからカードローンのネット申し込みをする

カードローンの申し込みは24時間いつでもネットから行えます。ホームページにアクセスしたら、申し込みフォームに必要事項を入力していきましょう。

勤務先の情報も必要なので名刺などを用意しておくと入力がスムーズです。大手消費者金融の場合、各社で異なりますが、審査にかかる時間は最短で3分~20分程度です。

ただし、審査受付に関しては、24時間対応ではありません。申し込みの時間帯によっては翌営業日以降の連絡になってしまうので、急いでいる人は遅くとも夕方くらいまでに申し込みを済ませてください。

審査内容によっても異なりますが、カードローンの申し込みには本人確認書類と収入証明書が必要です。

2. 審査通過後、すぐにネット上で契約手続きを行う

審査完了後、メールなどで契約手続きの案内が届きます。メールに記載されているURLから契約手続き用のページへアクセスして、必要な情報を入力してください。

カードの受取方法を選択する場合、「カードなし」や「カード発行不要」といった項目にチェックを入れればカードレスにできます。

カードローン会社によっては返済用口座の情報を入力することもあるので、通帳やキャッシュカードなどの口座情報が分かるものを用意しておくと良いでしょう。

ネット上での契約手続きが完了したなら、キャッシングできるようになります。

3. スマホアプリをインストールして必要な設定を済ませる

カードレスで契約した場合、スマホアプリをインストールしておくと便利です。アプリストアからカードローン会社のアプリをダウンロードして、契約時に発行された会員情報でログインしておきましょう。

また、銀行振込で借りるなら振込先口座の設定なども確認しておくとスムーズです。

4. 最寄りのコンビニATMでキャッシングする

ローンカードを発行しない場合、コンビニの提携ATMでのキャッシング方法は「スマホATM取引」もしくは「銀行振込」です。

スマホATM取引に関してはカードローンによって対応状況が異なるので注意してください。両方利用できるときは都合の良い借入方法を選択しましょう。

以下ではそれぞれの方法での借入手順について説明していきます。

スマホATM取引で借りる

スマホATM取引は、ATMに表示されるQRコードをアプリで読み取ることでスマホがローンカード代わりになります。

最初は操作に慣れないかもしれませんが、手順の途中からはローンカードでキャッシングするのと一緒です。

- スマホアプリにログインする

- 「スマホATM取引」のメニューをタップする

- 「借り入れ」をタップする

- ATM画面の「スマートフォンでの取引」を選択する

- ATMに表示されるQRコードをアプリで読み取る

- 読み取った企業番号と暗証番号をATMに入力する

- 借りる金額をATMで入力する

銀行振込で借りる

銀行振込(ネットキャッシング)の依頼はアプリや会員専用ページから行えます。24時間の即時振込に対応している銀行もありますが、金融機関ごとに振込実施時間が異なるので注意してください。

すぐに借りたいときは振込時間をあらかじめ確認するようにしましょう。また、現金が必要なときは普通預金口座へ振り込んでもらったお金をキャッシュカードで引き出すことになります。

- 会員情報でアプリや会員専用ページにログインする

- 「ネットキャッシング」のメニューを選択する

- 振込金額を指定する

- 振込内容の確認後、「実行」ボタンを押す

- 最寄りの提携ATMでキャッシュカードを使って引き出す

消費者金融以外のコンビニATMでお金を借りる方法とそのメリット・デメリット

この記事では消費者金融のカードローンをメインに紹介してきましたが、そのほかのキャッシングサービスでもコンビニATMで借りることはできます。

例えば、銀行などのカードローンやクレジットカードのキャッシング機能です。

その場合、「どのような商品があるのか?」「どのようなメリット・デメリットがあるのか?」について説明していきます。

信販系カードローン

信販系カードローンはクレジットカード会社が発行しているカードローンのことです。

商品によってスペックが大きく異なりますが、最近では消費者金融のカードローンに負けないくらい利便性の高い商品が増えています。

メリット:低金利な商品が多い

信販系カードローンの中には銀行カードローン並に低金利な商品が多いです。クレジットカード会社の場合、クレジットカードのキャッシングサービスで借りることもできます。ただ、金利は借入専用のカードローンの方が低く設定されているケースがほとんどです。

デメリット:初回借入に時間がかかりやすい

一部の信販系カードローンは即日融資にも対応していますが、全体としては初回借入に時間がかかりやすい傾向です。(※ 申し込みの時間帯などによっては翌営業日以降になります。)

申し込みの当日に審査結果が出ても、契約やカードの受け取りに数日を要することもあります。初回借入までには数日~1週間程度かかるケースもあるので、急いでいる人は注意してください。

銀行カードローン

ほとんどの銀行でもカードローンを扱っており、金融機関やコンビニの提携ATMでキャッシングすることができます。

スピードよりも金利を重視する人に銀行カードローンはおすすめです。

| 銀行カードローン | 金利 | 限度額 |

|---|---|---|

| 三菱UFJ銀行カードローン | 1.4%~14.6% | 10万円~800万円 |

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 |

| オリックス銀行カードローン | 1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行 カードローン | 1.5%~14.5% | 10万円~800万円 |

メリット:ATM手数料を節約しやすい

銀行カードローンは手数料無料の提携ATMが多いのも特徴です。コンビニの提携ATMの中にも手数料無料のところがあります。手数料のかからない提携先は銀行カードローンごとに異なるので、申し込む前に確認しておきましょう。

メリット:キャッシュカードでも借りられる

一部の銀行カードローンは、その銀行の普通預金口座を持っていなければ申し込めません。ただし、普通預金口座が必須なタイプの銀行カードローンの中には、キャッシュカードにローン機能を付けられる商品もあります。ローンカードをキャッシュカードと別に持つ必要がなく、カードで借り入れがバレる心配もないのです。

デメリット:即日融資に対応していない

銀行カードローンは審査の仕組み上、即日融資に対応していません。そのため、「絶対に明日までにお金を用意したい!」という場合は、間に合わない可能性もあるので注意してください。

正式な審査結果が出て、契約できるのは最短でも申し込みの翌営業日です。口座開設の手続き、ローンカードの郵送受取が必要なときは、もう1週間程度かかるでしょう。

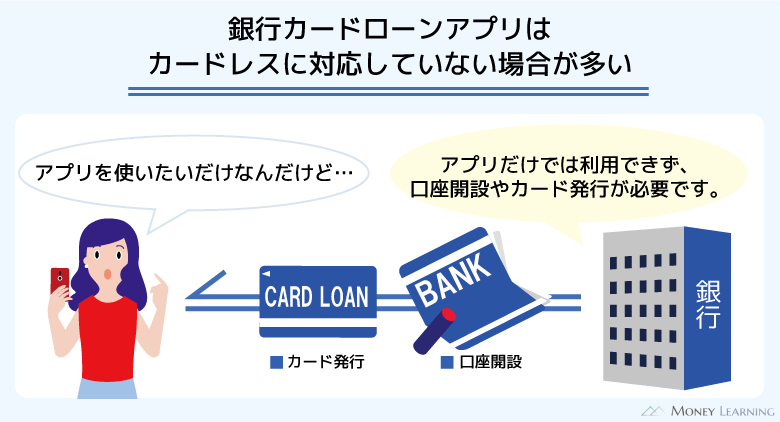

デメリット:カードレス非対応の商品が多い

銀行カードローンの多くはカードレス契約に対応していません。ローンカードは郵送、もしくは契約機で受け取る必要があります。

一部、カードレスタイプの商品もありますが、それらは普通預金口座を持っている人向けのサービスです。新規で普通預金口座を開設する場合、時間がかかる上に、キャッシュカードは来店や郵送で受け取らないといけません。

クレジットカードキャッシング

クレジットカードには買い物に利用できるショッピング枠以外に、借り入れできるキャッシング枠があります。

クレジットカードでもキャッシング枠が付いているなら、その限度額の範囲内で借り入れできるのです。

メリット:身近なクレジットカードで借りられる

カードローンを持っていなくても、クレジットカードは持っているという人も多いでしょう。

そんな身近なクレジットカードで借りられるのもメリットのひとつです。しかし、借入専用のカードローンと比較して金利は高めで、限度額も低く、クレジットカードキャッシングは利便性で劣ります。

キャッシング枠の審査をこれから受けるのであれば、借入専用のカードローンを契約することをおすすめします。

デメリット:キャッシングできない商品もある

そもそもキャッシングに対応していないクレジットカードもあります。クレジットカードのメインサービスはショッピングであり、キャッシングは付帯サービスです。

キャッシングできない商品もあるので、持っているクレジットカードのサービス内容を確認してみてください。

コンビニATMでお金を借りるときの注意事項

コンビニのATMは設置台数が多く、利用可能時間も長いです。また、消費者金融のATMと違って、利用していてもお金を借りているとは分からないでしょう。

ただし、コンビニATMでお金を借りるときは、以下の点に注意してください。

- スマホATM取引に対応していないコンビニATMもある

- メンテナンスなどで利用できない時間帯がある

- 手数料がかかることも多い

- 一度に引き出せる金額の上限が低い

- 利用明細の管理に注意する

スマホATM取引に対応していないコンビニATMもある

大手消費者金融のカードローンであればスマホATM取引を利用できるサービスが多いです。しかし、スマホATM取引に対応していないコンビニATMもあります。

スマホATM取引を利用できるのは、セブン銀行ATMとローソン銀行ATMです。(※ カードローン会社によって利用できるATMが異なります。詳しくは各社のホームページで確認してください。)

主にスマホATM取引で借りるなら、近くにセブンイレブン、もしくはローソンがないと不便でしょう。ローンカードを発行する方が利用できるATMは増えるので、カードレスで契約する人は確認しておいてください。

メンテナンスなどで利用できない時間帯がある

24時間営業のコンビニでも設置されているATMがメンテナンスなどで利用できないケースもあります。

特に深夜帯は一時的に利用できない時間帯があるので、日付が変わる前後や未明は注意してください。

定期メンテナンスの時間帯はカードローン会社のホームページなどで調べることができます。

手数料がかかることも多い

主に消費者金融のカードローンはコンビニATMの利用で手数料がかかります。これはローンカードだけでなく、スマホATM取引も同様です。

借り入れ・返済のたびに手数料がかさむので注意しましょう。前述のとおり、銀行カードローンであればコンビニの提携ATMも手数料無料の商品があります。

また、消費者金融カードローンも自社ATMを使ったり、無料の銀行振込で借りたりすれば手数料はかかりません。ただし、銀行振込で入金したお金をキャッシュカードで引き出す際には、金融機関の手数料ルールが適用されることになります。

手数料の有無、手数料無料の条件については利用する金融機関ごとに確認してください。

一度に引き出せる金額の上限が低い

コンビニにあるATMは一度に引き出せる金額の上限が低めに設定されています。

ATMで現金を引き出す場合、一度に扱える紙幣の枚数、金融機関ごとの限度額が関係してきます。

出金する金額によっては複数回に分けなくてはいけないケースもあるので注意してください。

| コンビニATM | 1回あたりの出金上限 |

|---|---|

| セブン銀行ATM | 50万円まで |

| ローソン銀行ATM | 20万円まで |

| イーネット | 20万円まで |

※ 金融機関によっては個別に上限が決められている場合もあります。その上限がATMの一度に取り扱える紙幣枚数を下回る場合、金融機関ごとの上限が優先されます。

現金が必要ないのであれば、高額な借り入れは銀行振込を利用する方が良いでしょう。

利用明細の管理に注意する

カードローンの契約時にWeb明細を希望すれば、利用明細を会員専用ページで確認することができます。

ただし、コンビニATMを利用した場合、その場でも取引明細が発行されます。明細が発行されるのは銀行などのATMを利用しても一緒ですが、周りにバレる原因になることがあるので取り扱いに気をつけましょう。

財布の中に入れっぱなしにしておくと、何かのきっかけで家族や同僚に見られるかもしれません。利用明細は会員専用ページで確認できるため、不要な明細は早めに処分するようにしてください。

まとめ

コンビニATMはメンテナンスなどを除いてほぼ24時間いつでも利用可能です。

カードレス契約に対応している大手消費者金融であれば、ネットで申し込みから契約までのすべてが完結します。最短3分~20分程度で審査結果が分かるので、スマホやパソコンから申し込みを済ませてください。

スマホATM取引に対応している場合、セブン銀行やローソン銀行のATMでスマホを使ってすぐにキャッシングすることもできます。

コンビニATMでキャッシングできるカードローンは多いですが、利便性を考えると消費者金融のカードローンがおすすめです。この記事で紹介したおすすめのカードローンの中から使いやすそうなサービスを選びましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。