消費者金融のカードローンはすぐにお金を借りたいときに便利ですが、「金利は高くないかな?」「相場はどのくらい?」といった疑問を持っている人もいますよね。

特に消費者金融の金利は高いというイメージがあるので、不安を感じている人は多いかもしれません。

確かに銀行カードローンなどと比べると消費者金融の金利は高めです。

ただ、消費者金融の中にも相場より低金利な商品はありますし、利息を計算してみると想像より負担が小さいこともあるでしょう。加えて、消費者金融には無利息期間のある商品が多く、上手く使えば利息を抑えることも可能です。

この記事では消費者金融の金利について分かりやすくまとめました。

消費者金融カードローンの金利の相場から、利息の計算方法、低金利な商品を探す際のコツまで詳しく解説していきます。

主な消費者金融カードローンの金利比較も行っているので、「お金を借りたいけど金利が不安…」という人はぜひ参考にしてください。

目次

消費者金融カードローンの金利を一覧で比較

それでは早速、消費者金融カードローンの金利を比較していきましょう。

大手消費者金融を中心に金利、限度額を表にまとめました。

| 消費者金融カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 |

| セントラル | 4.8%~18.0% | 1万円~300万円 |

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 |

カードローンによって金利に差はありますが、大手消費者金融に関していえば、だいたい同じくらいの金利設定になっています。

そのため、無利息期間の有無、Web完結契約(カードレス契約)への対応など金利以外の項目も参考にすると良いでしょう。

消費者金融カードローンの金利の見方

金利とは「お金を貸してもらうための手数料(率)」のようなもので、金利が高ければそれだけ負担は大きくなります。

また、金利は年率で表記されるのが通常です。金利は1年あたりで換算した元金に対する手数料の割合だと考えてください。

消費者金融のホームページなどから金利は確認できます。ですが、はじめてお金を借りる場合、どのように金利を見れば良いのかも分かりませんよね。

まずは消費者金融カードローンの金利の見方を確認していきましょう。

金利の決まり方とは?

消費者金融のカードローンの多くは、年◯%~△%のように幅のある形で記載されています。

例えば、アコムの金利は年2.4%~17.9%です。これだと金利が具体的に何パーセントなのか分かりませんよね。

この場合、下限金利と上限金利の間で、適用される利率が審査によって決まります。具体的な利率は申し込み後、審査をしてからでないと分かりません。

カードローンの場合、限度額に応じて金利は決定されます。審査結果が良く、高い限度額で契約できるなら、適用される金利は低めになります。

一方、はじめて契約するときは、低めの限度額になりやすいということもあり、金利は高めになるでしょう。

「金利」と「利息」の違いとは?

「金利」と似た用語に「利息」というものもあります。

先ほど説明したように金利は「お金を貸してもらうための手数料率」であり、パーセント(%)で表記するのが一般的です。

そして、利息は手数料そのものを指すため、基本的に単位は円になります。

実質年率とは?

消費者金融のホームページを見ると金利の欄には「実質年率」と記載されていると思います。法律上、消費者金融などは、原則として実質年率という形式で金利を表記しなければなりません。

この実質年率はさまざまな諸費用を含めた利率のことです。お金を借りる場合、手数料などが発生するケースもありますが、実質年率はそれらを含めた利率になります。

そのため、カードローンを利用する上で、原則として利息以外の負担は発生しません。ただし、契約者が希望してローンカードや利用明細などを再発行するときは、例外として契約者負担で手数料がかかります。

遅延利率とは?

カードローンには通常の金利と別に「遅延利率」が決められています。これは返済に遅れてしまった場合に適用される金利のことで、延滞中はこの利率に従って遅延損害金が計算されるのです。

遅延利率は、通常よりも高い金利に設定されています。延滞を解消するまで遅延利率の適用は続き、解消すれば通常の金利に戻ります。通常の利息に遅延損害金が加算されるわけではありません。

ですが、通常よりも負担は大きくなりますし、延滞は信用情報にも影響するので注意してください。

消費者金融のカードローンで利息を計算する方法

消費者金融カードローンの利息の計算方法を確認していきましょう。

カードローンは借入残高に応じて毎月一定額を支払っていくリボ払いです。そのため、単純に元本に金利をかけても1年間分の正確な利息は計算できません。

カードローンの利息を知りたい場合、どのように計算すれば良いのかを簡単に説明していきます。

カードローンの利息は日割りで計算

まずカードローンの利息は日割りでの計算になります。

金利は年率なので1年あたりのパーセンテージで表記されているものの、早く返済すれば、それだけ負担は軽減されるのです。

「利息は借りた日数分だけ負担する」と考えると分かりやすいでしょう。

また、基本的に借りた初日は利息が加算されません。つまり、借りたその日に全額を返済すれば利息の負担はゼロです。

当日に完済するのは難しいとしても、1日でも早く完済できるように返済計画を立てると良いでしょう。

10万円、30万、50万、100万円を1ヶ月借りたケースのシミュレーション

次に、10万円、30万、50万、100万円を借りた場合、1ヶ月あたりどのくらいの利息になるのかをシミュレーションしてみましょう。

| 借入金額 | 適用利率(実質年率) | 1ヶ月(30日間)分の利息 |

|---|---|---|

| 10万円 | 18.00% | 1,479円 |

| 30万円 | 18.00% | 4,438円 |

| 50万円 | 18.00% | 7,397円 |

| 100万円 | 15.00% | 12,328円 |

※ 実際の利息は契約内容などによって異なります。参考値としてご覧ください。

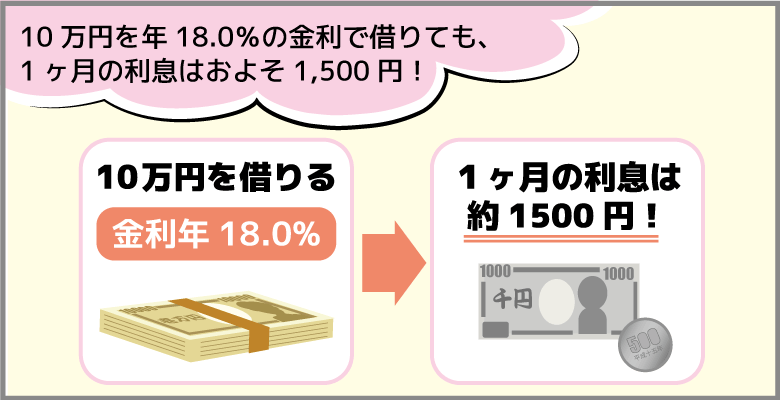

当然ながら借入金額が高額になると、負担する利息も増えていきます。ただ、10万円であれば1ヶ月の利息はおよそ1,500円なので、払えないような金額ではないでしょう。

消費者金融の金利に対して「高そう…」というイメージを持っていた人もいるかもしれませんが、実は、利息を計算してみると少額借入なら負担も小さいのです。

実際に負担する利息は返済計画によって変わる

カードローンはリボ払いで返済していきます。

借入残高などを基準に「少なくても返済しないといけない金額」(最低返済額)は決まっていますが、月々の返済額を増やすのは自由です。

ただし、実際に負担する利息は、毎月の返済額や返済にかかる期間によって変わります。もちろん完済する前に追加借入すれば残高が増えて、最終的な利息も増えるので注意してください。

そのため、より詳しい利息の計算は、消費者金融のホームページで行える返済シミュレーションで調べましょう。

返済シミュレーションでは「元金」「月々の返済額」「返済期間」といった項目を指定することで、利息などを簡単に計算することが可能です。

金利重視の人におすすめの消費者金融カードローン

金利重視で消費者金融のカードローンを探している人におすすめの商品を3つ紹介します。

紹介するのは「プロミス」「三井住友カード カードローン」「レイク」の3つです。

厳密には、三井住友カード カードローンは信販系でクレジットカード会社の発行するカードローンになります。ただ、消費者金融と同じ貸金業者というくくりになるので、あわせておすすめカードローンとして紹介していきます。(現在、三井住友カード カードローンは申込みを停止しております。)

プロミス

プロミスの金利は年2.5%~18.0%で、ほかの大手消費者金融より幅が広い金利設定が特徴です。

審査はスピーディで即日融資も可能であり、Web完結契約にも対応しています。サービス全般が非常に良いため、どのカードローンにしようか迷っているならプロミスを選ぶと後悔はないでしょう。

また、プロミスには初回借入の翌日から30日間の無利息期間があります。

プロミスの無利息期間は借り入れを開始するまで開始しません。契約後、すぐに借りないときでも30日間の無利息期間は無駄にならないのです。

| 限度額 | 1万円~800万円 |

|---|---|

| 金利(実質年率) | 2.5%~18.0% |

| 遅延利率(実質年率) | 20.0% |

| 申込条件 | 年齢18歳~74歳の本人に安定した収入のある方 ※ 主婦、学生も、パート・アルバイトによる安定収入があれば申込可能。 ※ 申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須。 ※ 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方は申込不可。 |

| 無利息期間 | 初回借入の翌日から30日間 プロミスとはじめて契約する際に、メールアドレスを登録し、書面の受取方法でWeb明細を選択した方が対象です。 |

| 特徴 | ・最短3分で融資※1 ・Web完結(カードレス)に対応 ・スマホATMに対応 ・振込キャッシングなら最短10秒程度で入金 ・レディースキャッシングあり ・自動契約機でカードの即日発行も可能 ・プロミスATM、三井住友銀行ATMの手数料が無料 ※1 お申込時間や審査によりご希望に添えない場合がございます。 |

レイク

レイクの金利は年4.5%~18.0%と平均的ですが、レイクの最大の特徴は長い無利息期間です。

はじめての申し込みなら、契約金額50万円未満の方は60日間、50万円以上(お借入れ額1万円でも可能)の方は365日間無利息で利用できます。

Webで申し込む、収入書類を提出するなど条件はありますが、365日間も無利息で借りられるのは大きなメリットと言えますね。

| 限度額 | 1万円~500万円 |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 遅延利率(実質年率) | 20.0% |

| 申込条件 | 満20歳~70歳の安定した収入のある方 (パート・アルバイトで収入のある方も可) |

| 無利息期間 | ①60日間無利息 ②365日間無利息 ※ 60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。 |

| 特徴 | ・Webで最短10分で融資も可能 ※1 ・申し込み後、最短15秒で審査結果を画面上に表示 ※2 ・Web完結(カードレス)に対応 ※1 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。 ※2 審査結果を確認できるのは8:10~21:50まで(第三日曜日は19時まで)です。それ以外はメールなどでの連絡になります。 |

金利の低い消費者金融カードローンを探すときにチェックすべきポイント

消費者金融のカードローンを探すときに、「できるだけ金利が低いローンはないかな?」と考えますよね。

ただ、金利に関しては似たような商品も多いです。

そこで、毎月の負担を少しでも減らすには以下のポイントもチェックしてみてください。

- 上限金利の低い商品を選ぶ

- 無利息期間のある商品を選ぶ

- 手数料無料の取引方法が充実している商品を選ぶ

上限金利の低い商品を選ぶ

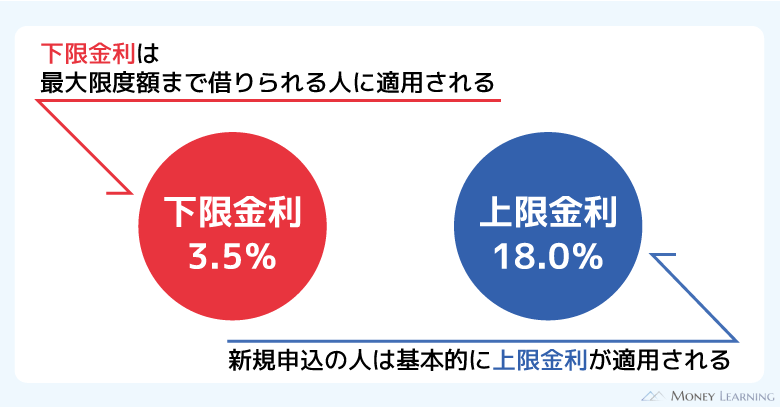

先ほども説明しましたが、はじめての契約だと低めの限度額になりやすいため、適用される金利は高めになります。

基本的には上限金利が適用されると思っておきましょう。通常、もっとも低い金利は最大限度額で契約できた場合でないと適用されません。

下限金利を見てもあまり意味がないので、カードローンを比較するときは上限金利を見てください。

無利息期間のある商品を選ぶ

消費者金融のカードローンには無利息期間のある商品も多いです。無利息期間が適用されている間は、発生する利息はゼロになります。

一定期間だけですが無料で借り入れできるため、利息を減らしたい人は、金利の低さだけでなく無利息期間の有無もチェックしましょう。

金利重視なら銀行カードローンがおすすめ

そのときに必ずチェックしたいのは、無利息期間の「日数」「開始日」「適用条件」の3つです。

特に無利息期間がいつから始まるかは見落としがちなので注意してください。

契約の翌日から自動的に始まるタイプと、借りるまでは開始されない(初回借入日の翌日から始まる)タイプがあるため、契約から借り入れまでに期間が空く人は後者を選ぶと良いです。

金利に大きな差はなくても、無利息期間を上手に利用できれば返済の負担は軽減できるでしょう。

手数料無料の借り入れ・返済方法が充実している商品を選ぶ

消費者金融カードローンの金利は実質年率なので、さまざまな費用が利率の中に含まれています。

ただし、ATMを利用する際の所定の手数料などは、その例外に当たります。カードローンは繰り返し利用できるタイプのローンであり、契約中、何度も借り入れ・返済をすることが多いです。

その度に手数料がかかるのはもったいないですよね。

そのため、どのような借り入れ・返済方法に対応していて、手数料はかかるのかも確認するようにしましょう。

ATMを利用する場合は、手数料無料の自社ATMがあるか、提携ATMの中に手数料のかからない金融機関はあるかがポイントになります。

消費者金融カードローンの金利の相場・平均はどのくらい?

最初に消費者金融カードローンの金利を一覧で比較しましたが、大手の場合、上限金利は年18.0%程度が相場になるでしょう。

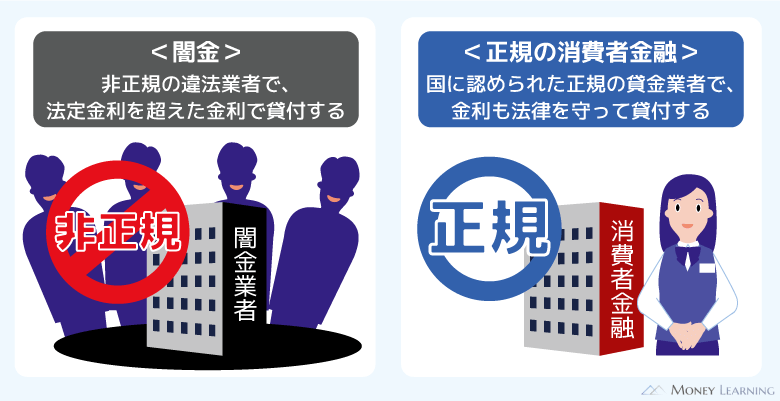

ただ、中小規模の消費者金融だと年20.0%というケースもあります。年2.0%の差は大きいので、消費者金融でお金を借りるときは大手のカードローンを選びましょう。

また、年20.0%を超える金利で融資をしている業者は闇金の可能性が高いです。法外な利息を請求されるだけでなく、さまざまなトラブルに発展する危険性があるので、そのような違法業者を利用してはいけません。

カードローンの金利と法律の関係について以下で説明していきます。

カードローンの金利は法律で上限が決まっている

金利はカードローン会社が自由に設定できますが、その上限は法律で決められています。

これは立場の弱い借りる側を保護するためのルールで、それを超えた利率での融資は行政処分、刑事罰の対象にもなるのです。

カードローンの金利には「利息制限法」と「出資法」という2つの法律が関係しています。

利息制限法

利息制限法では貸し付けの元金ごとに適用利率の上限が次のように規制されています。

| 元金 | 適用できる金利の上限 |

|---|---|

| 10万円未満 | 年20.0%まで |

| 10万円~100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

消費者金融の平均的な金利設定は、この利息制限法を意識したものだと考えられます。

利息制限法を超える金利で発生した利息は無効であり、返済の必要はありません。また、利息制限法に違反した業者は行政処分の対象になるため、必ず表の金利以下になるように利率を決めているのです。

繰り返しになりますが、年20.0%を超える金利になることはないので、そのような金利の業者は闇金だと疑ってください。

ちなみに、遅延損害金で通常と異なる利率が設定されている場合も、利息制限法を超える利率は無効になります。

出資法

出資法も利息制限法と同じように金利の上限を規制しています。

ですが、利息制限法では法律に違反した分の利息を無効にするのに対して、出資法に違反した場合には刑事罰の対象になるという点が大きく異なるのです。

| 対象となる契約条件 | 刑事罰の規定 |

|---|---|

| 年20.0%を超える金利 | 5年以下の懲役もしくは1,000万円以下の罰金、またその両方 |

| 年109.5%を超える金利 | 10年以下の懲役もしくは3,000万円以下の罰金、またその両方 |

※ 表は業務で貸し付けを行っている場合です。業務ではない場合、年109.5%を超える金利での貸し付けが刑事罰の対象になります。

お金を借りる側に罰則の規定は関係ありませんが、このような法律に則ってカードローンというサービスが提供されていることは知っておきましょう。

正規の業者ならこれらの法律を遵守しており、法外な利息を請求されることはないのです。

カードローンの場合、限度額で金利が決まる

法律では元金によって適用できる金利の上限が決められています。ですが、カードローンは極度型のローン商品であり、契約した限度額の範囲内なら繰り返し利用が可能です。

例えば、100万円の限度額で契約しても、実際に借りている金額は10万円だけというケースもあると思います。

利息制限法においては10万円~100万円未満の元金であれば、年18.0%までの金利を適用できます。ただ、ほとんどの場合、限度額が100万円以上だと年15.0%以下の利率になると思って良いでしょう。

消費者金融の金利と銀行カードローン・クレジットカードと比較

お金を借りる場合、銀行カードローンやクレジットカードのキャッシング機能と消費者金融を比較する人も多いと思います。

消費者金融の金利はそれらと比べるとどうなのでしょうか?銀行カードローン、クレジットカードキャッシングとの比較結果について以下で説明していきます。

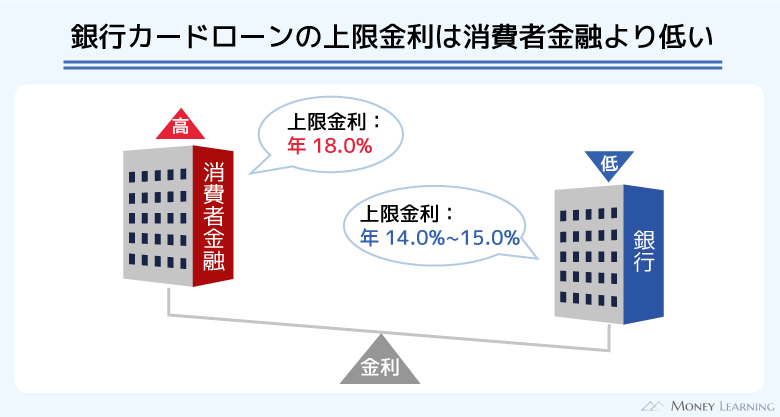

金利重視なら銀行カードローンがおすすめ

まずは、消費者金融と銀行カードローンの比較です。

銀行カードローンの場合、上限金利の相場は年14.0%~15.0%程度になります。消費者金融カードローンだと年18.0%が相場なので、それに比べて年3.0%程度低くなります。

| 銀行カードローン | 金利 | 限度額 |

|---|---|---|

| 三菱UFJ銀行カードローン | 年1.4%~14.6% | 10万円~800万円 |

| みずほ銀行カードローン | 年2.0%~14.0% | 10万円~800万円 |

| オリックス銀行カードローン | 年1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行 カードローン | 年1.5%~14.5% | 10万円~800万円 |

一部、消費者金融とあまり変わらない金利のところもありますが、銀行カードローンは全体的に上限金利も、下限金利も低めに設定されていると分かります。

まとまった金額を一度に借りたい場合などは、金利の低さが非常に重要です。

そのようなケースでは、利息の負担を抑えるために上限金利が低い銀行カードローンを選ぶようにしましょう。

クレジットカードキャッシングとはほぼ同じ金利

次にクレジットカードのキャッシング機能との比較です。

キャッシング機能はクレジットカードに追加できる付帯サービスのひとつで、カードローンと同じようにATMや銀行振込で借り入れができます。

クレジットカードのキャッシング機能でカードローンの金利にあたるのが手数料率なのですが、年18.0%(実質年率)としている商品が多いです。

ただし、クレジットカードのキャッシングは一律の手数料率が一般的で、限度額に関係なく同じ利率が適用されるので注意してください。

キャッシングは限度額100万円未満のケースが多いため、年18.0%という一律の実質年率でも問題はないのです。

上限金利だけを見ると消費者金融カードローンと大きな差はありません。ですが、より低い利率で契約できる可能性を考えると、消費者金融カードローンの方が良いでしょう。

消費者金融の金利に関してよくある質問

消費者金融にネガティブなイメージを持っていると、どうしても金利が不安になりますよね。

そこで、消費者金融の金利に関して多い質問について以下で回答していきます。

グレーゾーン金利とは?

グレーゾーン金利とは法改正が行われる前に存在した「利息制限法を超えるものの、出資法には違反しない金利帯」のことです。

現在は利息制限法と出資法で定められている金利の上限が一致していますが、昔は上限が異なっていました。以前の出資法では年29.2%まで認められていたため、グレーゾーン金利が存在していたのです。

法改正によって出資法の上限が引き下げられたことで、現在はグレーゾーン金利が撤廃されています。

過払い金とは?

前述のグレーゾーン金利が存在したときに、本来、負担する必要のない利息を払ってしまっていたケースは多いです。このような払い過ぎた利息は「過払い金」として取り戻すことができます。

ただし、過払い金が発生していても業者が自動的に返還してくれるわけではありません。過払い金返還請求が必要であり、時効も存在するため注意してください。

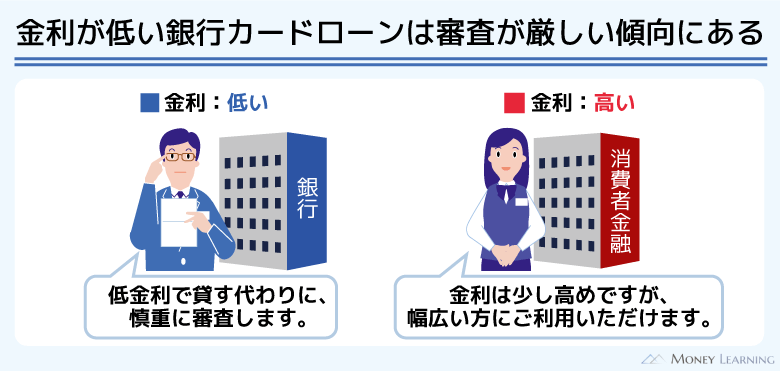

消費者金融の金利はなぜ高い?

消費者金融の金利は銀行カードローンと比べると高めに感じるかもしれません。このような金利設定は、消費者金融が銀行カードローンよりも融資対象を広くしているためです。

銀行カードローンは低金利ですが、その分、お金を貸す人を厳選していると考えてください。

一方、消費者金融は融資対象を広くしている分、貸し倒れのリスクに備えられる金利設定にしているのです。

ただし、この記事で説明したように消費者金融の金利は法律の範囲内であり、返済計画によっては利息の負担も重くありません。

金利は低いに越したことはありませんが、まとまった金額を長期で返していくようなケースでなければ、金利の影響はそこまで大きくはならないでしょう。

契約後に金利を下げてもらうこともできる?

カードローンの金利は契約後に下げてもらうこともできます。契約から解約するまでずっと同じ金利ではありません。

この記事でも説明したようにカードローンの金利は限度額によって変わります。

そのため、限度額を増額することで、引き上げ後の限度額に応じた金利まで下げてもらえるケースもあるのです。

特に利息制限法にもとづき上限金利が変わる100万円以上の限度額になった場合、今の金利が年15.0%超なら、利率が引き下げられる可能性は高いでしょう。

また、消費者金融によっては増額せずに金利の引き下げを交渉できるケースもあります。

利息制限法に該当しない場合、金利を変更するかどうかは消費者金融の判断に委ねられますが、途中で金利を下げてもらえる可能性があることは知っておいてください。

まとめ

消費者金融カードローンの多くは、上限金利が年18.0%程度で設定されています。はじめての契約だと低めの限度額になりやすいため、基本的にこの上限金利が適用されると考えておきましょう。

消費者金融の金利は高いと思われがちですが、正規の業者なら法律の範囲内で利率を決めているので安心してください。

最後の消費者金融の金利に関するポイントをまとめました。

- 消費者金融カードローンの金利相場は年18.0%程度

- 金利を比べるときは「上限金利」に注目する

- 返済の負担を軽減するには無利息期間も活用すると良い

- 金利は初回契約後に下げてもらえるケースもある

- 金利は利息制限法や出資法などの法律で規制されている

- 正規の業者なら年20.0%を超える金利になることはない

- 時効前の過払い金は返還請求が可能

金利は低い方が良いですが、年18.0%で10万円を借りても1ヶ月の利息はおよそ1,500円です。さらに無利息期間を利用すれば、負担をより抑えられるでしょう。

最終的な利息は月々の返済額、返済期間によって変わります。

消費者金融のホームページではさまざまな条件を指定したシミュレーションができるので、返済計画を立てた上でカードローンの申し込みをしてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。