最初は計画的にお金を借りていたつもりでも、突然の収入ダウンや予定外の出費が重なるなどして借金を返済できなくなるケースもあるでしょう。

借金の返済ができない場合、最終的にはどうなるのでしょうか?また、「借金の返済ができない」「確実に返済日を過ぎる」というときは、誰に相談すれば良いのでしょうか?

この記事では「借金を返せない場合に起こること」と「借金を返済できないときの相談先」についてまとめました。

また、借金を返済できないときに注意すべき行動も説明していきます。

債権者から何度も督促されれば精神的に辛くなりますし、返済できない間も利息はどんどん増えていきます。しかし、状況に応じた適切な対応をとれば、返すあてがない借金でも十分に解決可能です。

借金の返済ができなくて困っている人は、ぜひ次にとる行動の参考にしてください。

目次

借金を返済できないとどうなる?注意すべき3つの段階

まずは借金を返済できないとどうなるのかについて確認していきましょう。

借入先によって対応は異なりますが、消費者金融や銀行カードローンなどからお金を借りている場合は、以下のような流れになります。

- 遅延損害金が発生する

- 返済を確認する電話がかかってくる

- 一括返済を請求する手紙が届く

- 信用情報に傷がつく

- 裁判所から支払督促が届く

- 裁判で強制執行(差し押さえ)が認められる

返済日を過ぎた場合、携帯電話などに「返済日をお忘れではありませんか?」という確認の連絡が来ます。カードローンやキャッシングの延滞の多くは支払い忘れなので、うっかりしていただけならすぐに返済すれば大ごとにはなりません。

問題となるのは電話や手紙で督促されても、お金がなくて返済ができないケースです。

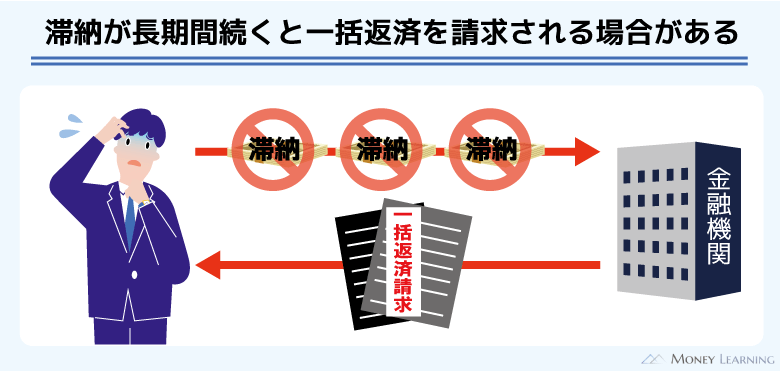

消費者金融や銀行は債務者に返済能力がないと判断すると、借金をまとめて返すように求める「一括返済請求」を行います。それでも返済されなければ、最終的には裁判によって解決しようとするのです。

一括返済請求が行われる目安は滞納から2ヶ月〜3ヶ月後で、その頃には信用情報に「延滞」が記録されます。延滞は異動情報(金融事故)として扱われ、たとえ延滞を解消しても5年~10年間ほどは記録が削除されません。

この期間中、信用情報はいわゆるブラックな状態であり、ローンやクレジットカードの審査にはほぼ通らないでしょう。

以下では借金を返済できない場合に、特に注意すべき「一括返済請求」「支払督促」「強制執行」の3つの段階について説明します。

金融機関・ローン会社から届く一括返済請求

本来、ほとんどのローンは分割払いの契約になっているので、毎月決まった金額を返していくことになります。そのため、債権者の都合でいきなり一括返済を求めることはできません。

しかし、返済日を過ぎた場合は別です。滞納すると「期限の利益」という分割払いできる権利のようなものが失われるため、金融機関やローン会社は一括返済請求ができるのです。

どのタイミングで一括返済請求されるかはケースバイケースですが、返済日を2ヶ月~3ヶ月過ぎた段階がひとつの目安になります。

その際に届く書類には「◯月◯日までに記載の金額を払わなければ、法的な手続きに入ります」といったような内容が記載されており、その期限を過ぎればいつ裁判に発展してもおかしくない状態だといえます。

裁判所からの特別送達(支払督促)

金融機関などが「電話や手紙で督促するだけでは意味がない」「債務者に返す気がない」と判断した場合、差し押さえによって債権を回収しようとします。ただ、延滞している借金が存在していても、勝手に契約者の財産などを差し押さえることはできません。

そこで金融機関やローン会社がとることの多い手続きが「支払督促」です。支払督促は金銭の支払いを求める手続きで、異議申立がなければ裁判による通常の判決と同じ効果を持ちます。

支払督促は書類審査だけで進むためスピーディな方法で、指定期間内に返済するか、意義を申し立てるかしないと、債権者の主張が認められることになるので注意してください。

この支払督促は特別送達という形式で郵送されることになっており、受け取りの際に署名もしくは押印が必要です。

異議申立をすればそのまま債権者の主張が認められることはありませんが、通常の訴訟手続きに移行することになります。

また、裁判所から「訴状」が届くケースもあり、そのときは答弁書を提出し、指定の期日に出頭しなければいけません。借金を返す気がなく出頭しなかった場合、債権者にとって有利に裁判が進んでしまうでしょう。

強制執行による財産・給与の差し押さえ

強制執行によって財産や給与を差し押さえるためには「債務名義」というものが必要になります。前述の支払督促や訴訟の手続きは、この債務名義を得るためのものだと考えてください。

強制執行の対象になる財産とは基本的に「不動産」「動産」「債権」です。金融機関やローン会社からの借金の場合、たいていは債権を差し押さえられます。

具体的には勤務先から支払われている給与、金融機関に預けている預貯金などです。どちらも「働いた分の給与を受け取る権利」「預けているお金の払い戻しを受ける権利」であり、前者は勤務先から、後者は金融機関から支払いを受けます。

給与の差し押さえになれば、勤務先にも借金がバレてしまうので注意してください。

ただ、給与の差し押さえは、原則として税金などを控除した後の金額の1/4までです。給与の全額を差し押さえられるわけではありません。

差し押さえによって生活ができなくなることがないように上限が決められていますが、それでも債務がなくなるまで差し押さえは続きます。

差し押さえを拒否することはできないので、こうなる前に適切に対処することが大切です。

借金の返済ができないときはどこに相談すれば良い?

もし借金の返済ができないと分かったら、どうするのがベストなのでしょうか?実は、所得や借金の状況、どのような解決を望むかなどによってもベストな選択肢は変わってきます。

そのため、自分自身にあった解決策を知ることが重要です。ベストな解決策を知るためにも、ニーズに応じて相談する先を選びましょう。

ここからは以下の3つのケースで選択肢となる相談先について説明していきます。

- 一時的に返済条件を変更したい場合

- 中立的な立場からの助言が欲しい場合

- 債務整理の相談をしたい場合

一時的に返済条件を変更したい場合

「急な出費があって返済日までにお金を用意できない」

「返済できるあてがあるのでもう数日待ってほしい」

「今月だけで良いので返済額を減らしてほしい」

このようなケースであれば一時的な返済条件の変更で対応できる可能性が高いです。そのため、お金を借りている消費者金融や銀行に相談しましょう。

「約束どおりの返済ができないと伝えづらい」という人もいるかもしれませんが、怒られたり、責められたりすることは基本的にありません。相手が消費者金融や銀行などであれば事務的な対応が多く、しっかりと事情を説明すれば丁寧に相談に乗ってくれます。

自然災害が原因で返済が難しくなったときなども、遠慮なく相談するようにしてください。

また、一時的な返済条件の変更であれば、会員ページだけで手続きできることもあります。借入先によって対応は違うので、ホームページを確認して、解決しなければコールセンターで相談すると良いです。

中立的な立場からの助言が欲しい場合

「中長期的に返済ができないとき」「どのような対応をとれば良いのか分からないとき」は、現在の状況を整理しつつ、中立的な立場から助言を貰いましょう。

業界団体などの相談窓口なら消費者金融や銀行といった特定の債権者ではないので、より中立的なアドバイスが期待できます。

選択肢となる相談先は「日本クレジットカウンセリング協会」「日本貸金業協会」「全国銀行協会」「国民生活センター」などです。

相談の方法や相談できる内容は窓口ごとに異なります。

例えば、全国銀行協会に相談する場合、「銀行からの借り入れがあること」が条件のひとつです。

相談事例などが掲載されていることも多いので、まずは各相談窓口のホームページを確認すると良いでしょう。

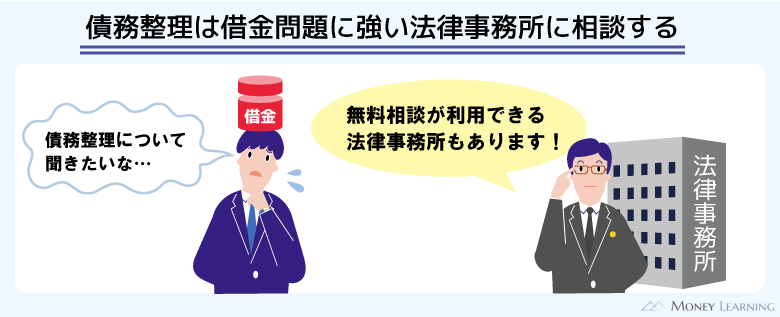

債務整理の相談をしたい場合

詳しくは後述しますが、返済できない借金は債務整理によって解決できるケースもあります。債務整理は借金の減額、利息のカット、返済期間の延長、支払い義務の免除などを目的とした手続きのことです。

債務整理の方法によって手続きの内容、得られる効果などが違うため、自身の状況にあった方法を選択する必要があります。また、債権者との交渉、裁判所での手続きなどもあり、専門的な知識が求められることも多いでしょう。

債務整理の手続きは個人で進めることも可能ですが、以上のような理由から専門家である弁護士や司法書士に相談する方が安心です。

債務整理の相談をしたいときは、借金問題を扱っている法律事務所を選んでください。事務所によって扱っている案件は異なるため、借金問題に強い事務所を選ぶことが重要です。

ホームページの内容や口コミなどを確認しつつ、無料相談を利用して事務所の雰囲気や対応をチェックすると良いでしょう。

もしくは法律事務所の運営する「借金減額相談」のサービスを利用するという選択肢もあります。いくつかの質問に回答するだけで、債務整理によってどのくらい借金を減らせるのかを無料でチェックしてくれて便利です。

借金返済ができないときに法律事務所に相談するメリット

借金を返済できないと信用情報がブラックになるという話をしましたが、債務整理に関しても異動情報になります。そのため、債務整理をすれば、しばらくはローンやクレジットカードの契約が難しくなるでしょう。

ただ、借金を返済できない時点で信用情報への影響は避けられません。早めに問題を解決するという意味でも、返済できない借金があるときは債務整理が有効なのです。

法律事務所に債務整理の依頼をする場合、それなりに費用がかかります。手続きの内容などによって費用は異なるので、無料相談などを利用して確認するようにしてください。

費用がかかっても法律事務所に相談するのには、以下のようなメリットがあるからです。

- 督促をストップさせることができる

- 適切な債務整理の方法を提案してもらえる

- どのくらい減額できそうか試算してくれる

- 債務整理後の返済計画を一緒に立ててくれる

- 過払い金の有無を調べてくれる

督促をストップさせることができる

延滞時の金融機関などの対応は事務的なことが多いですが、電話や書面での督促は定期的に行われます。

人によっては「お金がなくて返せないのに何度も督促されるのは精神的に辛い」と感じることもあるでしょう。

債務整理の手続きを法律事務所に依頼した場合、金融機関などからの督促はストップします。法律事務所は債権者に対して「受任通知」というものを送ります。それ以降は法律事務所が窓口になるため、債務者への督促はなくなるのです。

適切な債務整理の方法を提案してもらえる

債務整理には複数の方法があります。そして、方法によって効果や費用、デメリットなどが異なるため、自分にあった債務整理を選択することが重要です。

借金問題を得意とする法律事務所であれば、相談者の収入や債務、希望などを把握した上で、ベストな方法を提案してくれるでしょう。

債務整理の方法を間違うと、あまり借金が減らなかったり、想定外のデメリットを被ったりする可能性もあります。そのようなリスクを回避するためにも、借金問題の専門家に相談することには価値があるのです。

どのくらい減額できそうか試算してくれる

債務整理で借金がどの程度減額されるかは、人によって異なります。借金の金額や種類、選択する債務整理の方法などで、減額される金額は大きく変わるのです。

法律事務所に債務整理を依頼する場合は費用がかかるので、その費用に見合った価値があるかを判断するようにしましょう。

借金問題を扱う法律事務所であれば、無料相談の段階でおよその減額効果を示してくれることが多いです。その試算と債務整理にかかる費用の見積もりを確認した上で、実際に手続きを依頼するか決めてください。

債務整理後の返済計画を一緒に立ててくれる

債務整理の具体的な方法については後述しますが、自己破産以外の手続きは債務整理後も返済義務が残ります。その残った債務を一定期間内に完済する必要があり、途中で返済が滞るようなことがあれば、また裁判を起こされる危険性もあるのです。

つまり、債務整理をしたからといって、借金問題がすぐに解決されるわけではありません。借金問題を得意とする法律事務所なら「債務整理の手続きだけして終わり」ではなく、最後まで返済できるようにしっかりとフォローしてくれるでしょう。

専門家からアドバイスを貰いながら債務整理後の返済計画を立てられるのも、法律事務所に相談するメリットになります。

過払い金の有無を調べてくれる

2008年頃より前から消費者金融、クレジットカードキャッシングの利用があった場合、過払い金が発生している可能性もあります。過払い金は払い過ぎた利息であり、返還請求することで取り戻せます。

すでに完済している借金ならそのまま返還されますし、まだ残高があるなら債務と相殺する形になるのです。

法律事務所に債務整理の相談をする場合、過払い金の有無も一緒に調べてくれるでしょう。

ただし、過払い金には時効が存在します。一定期間が経過すると取り戻せなくなるため、心当たりのある人は早めに相談するようにしてください。

法律事務所で相談可能な借金が返済できないときの手続き内容

法律事務所に借金問題を相談した場合、次のような債務整理の方法が選択肢になります。

- 任意整理

- 特定調停

- 個人再生

- 自己破産

利息のカットなどを交渉する「任意整理」

任意整理は裁判所を通さずに債権者と交渉する債務整理の方法です。

債権者と直接交渉するためスピーディで、手続きの対象とする債務を自由に選べます。自己破産のようにすべての債務を対象とするわけではありません。

そのため、住宅ローンや自動車ローンの返済は継続して、カードローンやキャッシングだけを整理することもできます。

交渉するポイントは経過利息・将来利息の免除、月々の返済額の変更、返済期間の延長などです。法律事務所に依頼すれば債権者との交渉などを自分で行う必要もなく、検討する人の多い債務整理です。

ただ、任意整理の場合、基本的に元金は減額されません。個人再生や自己破産に比べて借金の減額効果は低く、借金の額によっては向かないので注意してください。

裁判所を通じて返済条件などを調整する「特定調停」

債権者と直接交渉する任意整理に対して、特別調停は裁判所が仲介することで返済条件の調整を図る債務整理です。

個人で債権者と交渉するのは、法律の知識がない人にとって簡単ではありません。そこで中立的な裁判所の仲介によって、スムーズに返済条件などを調整しようというのが特定調停の目的だと考えてください。

調整するポイントは任意整理とあまり変わりませんが、特定調停は弁護士などの専門家の力を借りなくても手続きできます。相談の結果、特定調停が適切な解決方法だと分かれば、その後の手続きは自分で進めていくことになるでしょう。

もちろん法律事務所に依頼してサポートを受けることも可能です。しかし、その場合は費用がかかるため、弁護士などに依頼しなくても自分で手続きしやすいという特定調停のメリットがなくなります。

特定調停は費用をできるだけかけずに債務整理したい人向けの方法だといえます。

その一方で、自分で書類を作成したり、平日に裁判所に出頭したりする必要があり、債務者にとっては負担の大きい方法になるでしょう。

借金を大幅に減額できる「個人再生」

個人再生は債務の額に応じて、借金を大幅に減額できる債務整理です。

例えば、500万円の債務は、1/5まで圧縮されます。任意整理などでの解決が難しいときは、個人再生を検討することになるでしょう。

基本的に100万円超の債務を抱えている人向けの債務整理で、減額効果は借金、財産などの状況によって変わります。

また、個人再生は返済中の住宅ローンを残したまま手続きすることも可能です。借金の額が大きく、どうしても家を手放したくないときは、個人再生が有力な選択肢になります。

ほかの債務整理と比較して時間、手間のかかる債務整理の方法なので、専門家にしっかりと相談した上で、本当に適切な方法かを判断してください。

借金の返済義務がなくなる「自己破産」

自己破産は必要最低限以外の財産を手放す代わりに、借金の返済が免除される債務整理の方法です。一部の債務(滞納している税金など)は残りますが、金融機関などからの借り入れは返済しなくて良くなります。

「財産を手放す」と聞くと、抵抗を感じる人もいるでしょう。しかし、自己破産が必要な場合は、そもそも換価できるような財産を持っていないケースが多いです。

何が処分されるかは財産の状況によって異なるため、相談した専門家からの説明をよく聞くようにしてください。

ちなみに、破産手続開始後に得た財産は「新得財産」であり、処分の対象になりません。

ただ、返済義務が免除(免責)されるためには、いくつかの条件があります。

例えば、換価処分を免れるため意図的に財産を隠したり、浪費やギャンブルによって大幅に負債を増やしたりしたときは、自己破産の手続きを行っても裁判で免責が得られない可能性もあるのです。

これらのような免責不許可事由に該当しないかの確認は必須なので、弁護士などに相談する場合、借金の経緯などは包み隠さずに話しましょう。

借金を返すあてがないときの注意事項

返済できないレベルの借金は債務整理によって解決できる可能性があります。しかし、「借金が増えても債務整理をすれば何とかなる」と甘く考えるのは危険です。

現在、借金を返すあてがないときは、以下のような点に注意してください。

- 返済のために他社でお金を借りてはいけない

- ギャンブルで返済資金を調達しようとするのは危険

- クレジットカードも借金のようなもの

- 浪費が免責不許可事由に該当することもある

- クレジットカードを使った現金化は規約違反

- 闇金からの借り入れはトラブルになりやすい

- 督促を無視しても時効が成立する可能性は低い

債務の状況が悪化し、債務整理しか選択肢がないといった状態にならないように注意しましょう。

借金を返済できないときの注意点について以下で説明していきます。

返済のために他社でお金を借りてはいけない

借金を返せなくなった場合、他社で借りたお金を返済に回してしまう人もいます。他社で借りたお金で返済するのは一時しのぎにしかならず、結果的に債務を増やしてしまうので注意してください。

返済資金を借り入れで補うのは自転車操業の状態です。いつかは借りることもできなくなり、多額の負債だけが残るでしょう。

一時しのぎでどうにかなるなら良いですが、そうでないなら返済のためにお金を借りるのはNGです。

ギャンブルで返済資金を調達しようとするのは危険

増えた借金をいっきに返済しようと思っても、ギャンブルに手を出すのは危険です。負債を増やす危険性が高く、依存症になればギャンブルのためにお金を借りるようになるかもしれません。

また、ギャンブルによる負債は、自己破産の免責不許可事由に該当する可能性もあります。

趣味として、自由にできるお金でギャンブルを楽しむなら問題ないでしょう。ですが、返済できない借金があるときはギャンブルに手を出してはいけません。

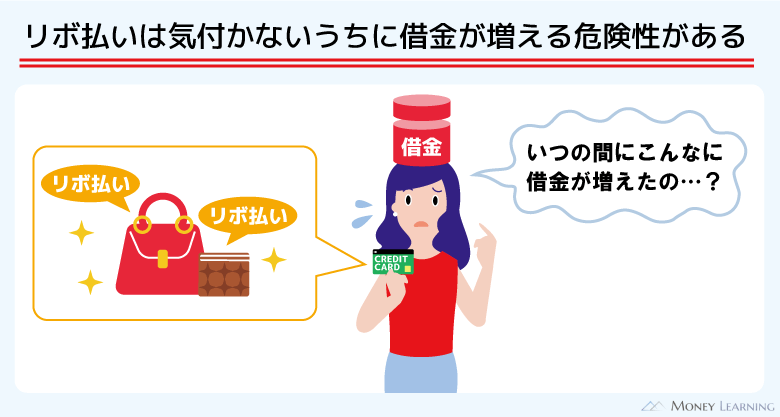

クレジットカードも借金のようなもの

多額の借金がある場合、クレジットカードの利用にも注意が必要です。

通常の一回払いなら使いすぎる危険性は低いでしょう。しかし、手元にお金がなくても買い物ができるクレジットカードは、実際にお金を借りているわけではなくても、借金と同じようなものです。

特に毎月の支払いが一定になるリボ払いには注意すべきです。たくさん使っても支払いが一定なので利用額が分かりにくく、知らないうちに残高が膨れ上がっているケースもあります。

クレジットカード自体はポイント還元などのサービスもあってお得ですが、リボ払いや分割払いの利用には慎重になってください。

浪費が免責不許可事由に該当することもある

繰り返しになりますが、自己破産には免責不許可事由があり、該当すると返済義務が免除されません。

そして、浪費による借金も免責不許可事由に該当する可能性があります。

意図的に負債を増やしたり、財産を減らしたりする行為は、自己破産が認められない原因になりうるのです。

免責を得られるかは選任される破産管財人の調査で決まります。そのため、「浪費があると絶対に自己破産できない」というわけではありません。

それでも家計を圧迫したり、債務を増やしたりする原因にはなるので、浪費癖があるなら治すべきでしょう。

クレジットカードを使った現金化は規約違反

クレジットカードには買い物に利用するショッピング枠、借り入れに利用するキャッシング枠があります。本来、キャッシングの契約をしていなければ借り入れはできません。

しかし、ショッピング枠を使った現金化を行う業者も存在しています。キャッシングの審査に通らない方の中には、クレジットカードの現金化を考える人もいるでしょう。

実はクレジットカードを使った現金化はカード会社の規約に違反することがほとんどで、行った場合は規約違反になります。

カードの強制解約などの措置をとられる可能性もあるため、現金が必要でも行ってはいけません。

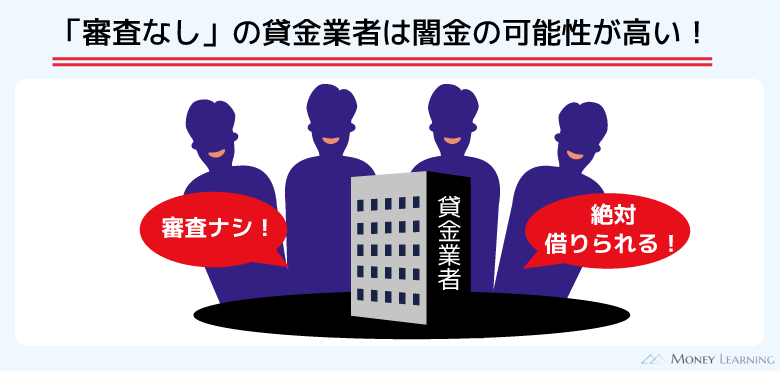

闇金からの借り入れはトラブルになりやすい

闇金は国や都道府県から登録を受けずに貸金業を営む業者のことです。無登録での営業自体に違法性がありますが、法律に違反するような高すぎる金利、暴力的な取り立てなども社会的な問題になりました。

正規の業者や金融機関から融資を受けられない人も貸してもらえるかもしれませんが、さまざまなトラブルに発展するリスクがあり非常に危険です。

また、法律事務所の中には、闇金問題を扱っていないところもあります。通常の債権者とはまったく異なる問題なので、闇金からの借り入れに関する依頼は断られることがあるのです。

逆に闇金問題に強い事務所も存在しますが、どんなに困っても闇金からお金を借りてはいけません。

督促を無視しても時効が成立する可能性は低い

返済日を過ぎると金融機関やローン会社は定期的に督促します。インターネット上には「督促を無視し続ければ時効が成立する」「借金を踏み倒せる」といった情報もありますが、時効が成立する可能性は低いです。

時効にはいくつかの条件があり、すでに成立要件を満たしているなら「時効の援用」という手続きで返済しなくて良くなります。

しかし、時効成立までは最低でも5年間が必要です。その途中で裁判になったり、差し押さえが認められたりすれば、時効までの期間はリセットされます。

債権者が時効成立まで法的手段をとらない可能性は低く、時効は簡単に成立するものではありません。

督促を無視しても事態が悪化するだけなので、債権者からの連絡には真摯に対応し、返済できないときは適切な場所に相談しましょう。

まとめ

借金を返済できない場合、置かれている状況などによって相談すべき場所は変わってきます。

現在の状況を整理した上で、完済できる見込みがなければ債務整理も検討するようにしましょう。債務整理であればすでに返済に遅れが出ていても、まったく返せない額まで借金が増えていても解決できる可能性があります。

最後にこの記事のポイントをまとめました。

- 一時的な返済条件の変更は早めに債権者(消費者金融や銀行など)に相談

- どう頑張っても返済できないときは法律事務所で債務整理を相談

- 借金の無料相談を受け付けている法律事務所も多い

- 何をどうすれば良いのか分からないときは業界団体などの借金相談窓口へ

- 業界団体などの相談窓口なら中立的な立場からの助言や相談先の紹介を受けられる

また、返済計画を見直すことで対応できるケースもあるでしょう。その場合は、債務整理を行う必要はありません。詳しくは「借金を早く返す方法」の記事で解説しているのでそちらも参考にしてください。

借金問題の解決方法はいくつもあります。どの方法がベストかは人によって違うので、適切な相談先と話し合いながら、最善の解決策を見つけましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。