プロミスのカードローンはコンビニにある提携ATMなどから返済できますが、そのほかにもたくさんの返済方法が用意されています。

事前に設定しておけば自動的に口座から引き落としてもらうこともできるので、都合の良い返済方法を選びましょう。

この記事ではプロミスの返済について詳しくまとめました。また、返済方法だけでなく、毎月の返済日や最低返済額なども説明していきます。

しっかりと返済について理解した上でプロミスのカードローンを利用してください。

目次

プロミスの返済方法

プロミスでは6つの返済方法が用意されています。返済方法ごとの特徴を表にまとめました。

| 返済方法 | 手数料 | 土日祝・夜間 | 来店不要 |

|---|---|---|---|

| コンビニや銀行などの提携ATM | 有料※1 | 可能 | 不可 |

| スマホATM | 有料 | 可能 | 不可 |

| プロミスATM | 無料 | 可能 | 不可 |

| インターネット返済 | 無料 | 可能 | 可能 |

| 口座振替 | 無料 | 可能 | 可能 |

| 銀行振込 | 有料 | 可能 | 可能 |

※1 三井住友銀行ATMで利用する場合は手数料がかかりません。

※ ATM設置場所の営業時間、システムメンテナンスなどにより利用できない場合があります。

※ Loppi(ロッピー)およびFamiポート(ファミポート)での返済サービスは終了しました。そのため、コンビニのマルチメディア端末からの返済はできません。

これらの返済方法のうち、おすすめは「口座振替」です。返済期日に登録している口座から自動的に引き落としてくれるため、返済を忘れにくく、手数料もかかりません。

ただし、口座振替で引き落とされるのは最低返済額だけです。決められた金額より多めに返済したいときは、ATMやネットバンキングからの返済も併用すると良いでしょう。

それぞれの返済方法の特徴について以下で詳しく説明していきます。

コンビニや銀行などの提携ATM

プロミスのローンカードを使えば、コンビニや銀行などに設置されている提携ATMから返済可能です。

プロミスの返済ができる提携先は次のとおりです。

【プロミスの提携ATM一覧】

三井住友銀行、セブン銀行、ローソン銀行、イーネット、ゆうちょ銀行、三菱UFJ銀行、横浜銀行、クレディセゾン、イオン銀行、熊本銀行、東京スター銀行、西日本シティ銀行、福岡銀行

※ 一部の提携先(十八親和銀行、八十二銀行、広島銀行)は借り入れのみの利用です。

※ ゆうちょ銀行の利用にはWeb明細の登録が必要です。

利用可能時間はATMによって異なり、毎週月曜日の0:00〜7:00は共通のシステムメンテナンスにより利用できません。夜間など心配なときは事前にホームページで調べてからATMへ向かってください。

提携ATMでは取引金額1万円以下だと110円、1万円超だと220円の利用手数料がかかります。

プロミスの場合、提携ATMの中では三井住友銀行が唯一手数料無料です。近くに三井住友銀行ATMがあるなら優先的に利用すると良いでしょう。

【コンビニや銀行などの提携ATMからの返済方法】

- プロミスカードを挿入する

- 暗証番号を入力する

- 「キャッシングのご返済」を選択する

- 返済金額を入力して「確認」を押す

- 紙幣を投入する

- 返済金額と投入金額を確かめて「確認」を押す

- カードと利用明細書を受け取る

※ 三井住友銀行ATMの場合。

ATMからの返済は基本的に千円単位です。硬貨の取り扱いはできず、小銭で返済することはできないため注意してください。

スマホATM

スマホATMであればプロミスカードなしでセブン銀行ATM、もしくはローソン銀行ATMから返済が可能です。(※ 一部のローソン銀行ATMではスマホATMのサービスが利用できません。また、スマホATMの利用には携帯電話番号の登録、および携帯電話番号へのSMS送信による端末認証が必要です。)

プロミスの公式スマホアプリが必要なので、事前にインストールしておきましょう。スマホATMを使うことで、カードレスでプロミスを契約した人もATMから返済できます。

ただし、スマホATMの利用時には所定の手数料がかかるため注意してください。手数料は提携ATMでのカード利用と同様に取引金額が1万円以下だと110円、1万円超だと220円です。

【スマホATMによる返済方法】

- プロミスのアプリにログインする

- アプリ画面の「スマホATM取引」を選択する

- ATM画面の「スマートフォンでの取引」を選択する

- アプリ画面の「ご返済」を選択する

- ATM画面に表示されているQRコードをアプリで読み取る

- アプリ画面に表示される企業番号とワンタイム暗証番号をATMに入力する

- ATM画面で取引金額を指定して「確認」を押す

※ セブン銀行ATMの場合。

スマホATMを利用するには会員情報でログインしておく必要があります。あらかじめ「Web IDとパスワード」もしくは「カード番号と暗証番号」でログインしておくとスムーズでしょう。

また、対応している機種であれば生体認証によるログインも可能です。毎回手動でログイン情報を入力するのが面倒なときは、生体認証の設定をおすすめします。

プロミスATM

プロミスATMはプロミスの自動契約機などに併設されています。

設置場所と営業時間はプロミスの公式ホームページから検索できるため、自宅や職場の最寄りの店舗は来店前に調べておきましょう。

一般的なプロミスATMの営業時間は7:00~24:00です。(※ 店舗により営業時間が異なります。)

プロミスATMであれば取引金額に関係なく手数料はかかりません。

ただ、提携金融機関である三井住友銀行のATMも手数料無料なので、手数料の負担なくプロミスカードを使って返済したい人は都合の良い方を選んでください。

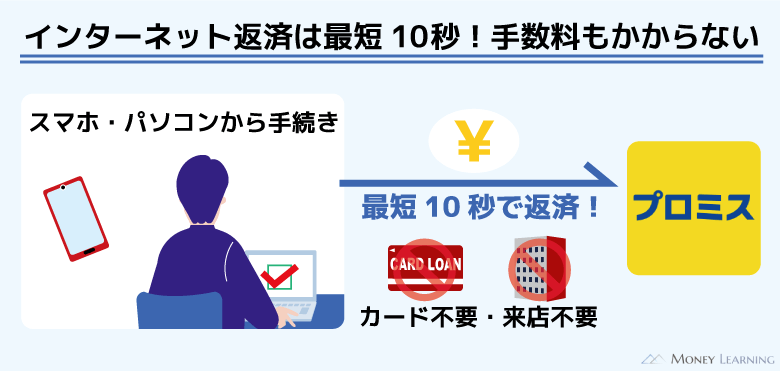

インターネット返済

インターネット返済はカード不要・来店不要の返済方法です。いつでもスマホやパソコンから手続き可能で、最短10秒で返済できます。(※ 深夜0:00時前後に返済の手続きをした場合、返済の反映が翌営業日になることもあります。また、利用する金融機関の都合により返済の反映が遅れることもあります。)

インターネット返済であれば振込手数料はかかりません。

約1,100の金融機関がプロミスのインターネット返済に対応していますが、事前に金融機関のインターネットバンキングでの手続きが必要なので注意してください。

【インターネット返済の方法】

- 会員サービスにログインする

- 「インターネット返済のお手続」を選択する

- 返済金額を入力する

- 返済に利用する金融機関を選択する

- 利用する金融機関のネットバンキングにログインする

- 取引内容の確認後、インターネット返済を実行する

※ プロミスのインターネット返済はPay-easy(ペイジー)を利用しています。記帳する際は「PEトランスファーネット」もしくは「PAY-EASY」と表記されます。

※ 返済金額は200円以上です。

※ システムメンテナンスにより「毎週日曜日23:00~月曜日7:00」「毎月第3日曜日0:00~6:00および前日土曜日23:00~24:00」「各金融機関のメンテナンス日」は受け付けが一時停止されます。

プロミスのインターネット返済で利用できる主な金融機関は「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」「PayPay銀行」などです。そのほかのインターネット返済対応の金融機関はプロミスの公式ホームページから検索してください。

口座振替

口座振替なら一度登録すれば、毎月の返済日に必要な金額を引き落としてくれます。事前の登録は必要ですが、その後は自動的に引き落とされるので手間がかかりません。

もちろん、口座振替にかかる手数料は無料です。

【口座振替の設定方法】

- 会員サービスにログインする

- 「口座振替のお手続」を選択する

- 口座振替の申し込みを選択する

- 利用する金融機関のネットバンキングにログインする

- 口座振替の登録を完了させる

口座振替で利用できる主な金融機関は「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」「PayPay銀行」などです。

会員サービスから登録できるそのほかの金融機関についてはプロミスの公式ホームページで確認してください。

上記5つの金融機関であれば手続き完了後、初回の返済期日から引き落としが開始されます。(返済期日当日の手続きの場合、次月の返済期日からの引き落としになります。)

一方、そのほかの金融機関は登録タイミングによって、引き落とし開始日が異なります。初回返済日に間に合わないケースも出てくるので、引き落としの開始までは別の方法で返済を行いましょう。

銀行振込

プロミスの返済は銀行振込で行うこともできます。銀行振込であれば一円単位で金額指定できるため、プロミスからの借り入れをきれいに完済したいときは便利です。

振込先は会員サービスにログインするか、プロミスコールに電話すれば確認できます。

ですが、振込手数料は利用者負担です。毎月の返済を銀行振込で行うと手数料がかさむため、銀行振込を利用する機会は少ないでしょう。

プロミスの返済日は4パターンから選べる

プロミスの返済日は「5日」「15日」「25日」「末日」の4つから選択することができます。給料日などから都合の良い日を選びましょう。

返済期間中(前回の返済期日の翌日から今回の返済期日まで)ならいつでも好きなタイミングで返済可能です。もちろん返済期日以外に返済しても問題ありません。

ちなみに、返済期日が土・日・祝日・年末年始にあたる月は翌営業日になります。

次回の返済期日を確認したい場合は、会員サービスにログインしてください。そうすれば何月何日までに返済が必要なのか分かります。

また、プロミスにはメールによる返済日のお知らせサービスがあります。会員サービスから返済日のお知らせサービスの設定をしておくと、返済忘れを防ぎやすいでしょう。

「返済に遅れてしまいそう」「返済期日を過ぎてしまった」というときは、早めにプロミスコールなどで相談してください。

プロミスの返済が遅れるとどうなる?!返済が遅れたときの対処法

口座振替で返済する場合の引き落とし日

前述のとおり、プロミスでは4パターンから好きな返済日を選択できます。

ですが、口座振替で返済する場合は、利用する金融機関によって引き落とし日が変わってくるので注意してください。

| 金融機関 | 引き落とし日 |

|---|---|

| 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行 | 5日・15日・25日・末日のいずれか |

| 上記以外の金融機関 | 5日 |

金融機関によっては5日しか選べないケースもあります。口座振替で返済するときは、原則として返済の前日までに引き落としの準備をしておきましょう。

返済期日を変更する方法

給料日が変更になった場合などは毎月の返済期日を変更することもできます。返済期日を変更したいときは、会員サービスにログイン後、「毎月のご返済期日変更のお申込」から手続きをしてください。

もしくは、自動契約機や郵送による手続きも可能です。ただし、利息の精算が必要だったり、取引状況により変更できなかったりするケースもあります。

「毎月のご返済期日変更のお申込」からの手続きは、一時的な返済期日の延長ではなく、毎月の返済期日の変更になります。一時的な延長を希望する人は、会員サービス内の「今回のご返済期日についてのご相談」から申請しましょう。

初回返済日の決まり方

プロミスは毎月1回の返済が必要ですが、借り入れ後、すぐに返済が開始されるとは限りません。いつから返済が始まるかは、初回の借入日と選択した返済期日によって以下のように決まります。

| 選択した返済期日 | 初回借入日 | 初回返済期日 |

|---|---|---|

| 毎月5日 | 1日~19日 | 借入日の翌月の返済期日 |

| 20日~末日 | 借入日の翌々月の返済期日 | |

| 毎月15日 | 1日~末日 | 借入日の翌月の返済期日 |

| 毎月25日 | 1日~9日 | 借入日の同月の返済期日 |

| 10日~末日 | 借入日の翌月の返済期日 | |

| 毎月末日 | 1日~14日 | 借入日の同月の返済期日 |

| 15日~末日 | 借入日の翌月の返済期日 |

借入日の同月に初回返済日を迎える場合もあれば、借入日の翌月や翌々月になる場合もあります。返済に遅れることのないように初回返済日をしっかりと確認しておきましょう。

プロミスの返済方式と最低返済額

プロミスは借入残高によって毎月の返済額が変動する仕組みです。

例えば、借入後残高が1万円~100万円の場合は、月々の最低返済額は以下のようになります。

| 借入後残高 | 最低返済額 |

|---|---|

| 10,000円 | 1,000円 |

| 30,000円 | 2,000円 |

| 50,000円 | 2,000円 |

| 100,000円 | 4,000円 |

| 150,000円 | 6,000円 |

| 200,000円 | 8,000円 |

| 300,000円 | 11,000円 |

| 400,000円 | 11,000円 |

| 500,000円 | 13,000円 |

| 650,000円 | 17,000円 |

| 800,000円 | 21,000円 |

| 1,000,000円 | 26,000円 |

※ 契約内容によって上記の返済額と異なる場合があります。

プロミスの返済期間は「最終借入後原則最長6年9ヶ月(1回~80回)」ですが、借入後残高によって最長返済期間も変わってきます。

ただし、表の金額を毎月支払っていけば決められた期間内に返済できるようになっているので、最長返済期間については心配いりません。

ここからはプロミスの返済方式と最低返済額について見ていきましょう。

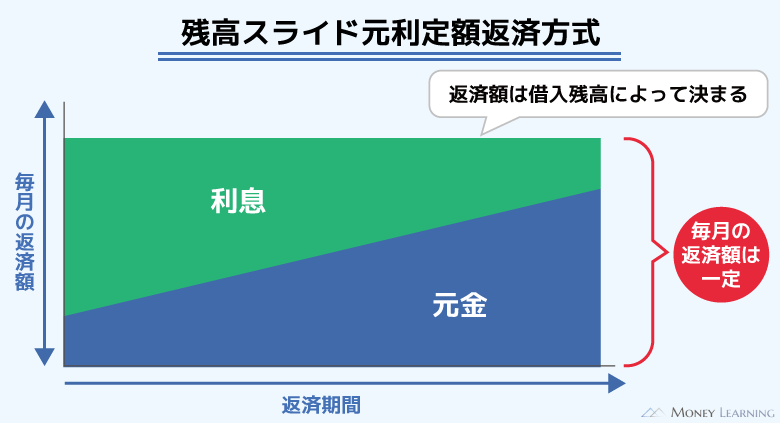

残高スライド元利定額返済方式とは?

プロミスの返済は「残高スライド元利定額返済方式」です。

「残高スライド」は借入残高に応じて返済額が段階的に変動していくということを意味します。

プロミスは借入残高が2万円以下なら毎月1,000円~の返済が可能ですが、3万円以上は2,000円~、6万円以上は3,000円~と増えていきます。

そして、「元利定額」は元金と利息の合計が一定になるように支払っていくことです。

例えば、借入残高が10万円なら毎月の返済は4,000円~で、最終回以外は元金と利息に充当される割合だけが変わっていきます。

| 返済回数 | 返済金額 | 内訳 | 借入残高 | |

|---|---|---|---|---|

| 元金 | 利息 | |||

| 1 | 4,000円 | 2,517円 | 1,483円 | 97,483円 |

| 2 | 4,000円 | 2,555円 | 1,445円 | 94,928円 |

| 3 | 4,000円 | 2,592円 | 1,408円 | 92,336円 |

| 4 | 4,000円 | 2,631円 | 1,369円 | 89,705円 |

| 5 | 4,000円 | 2,670円 | 1,330円 | 87,035円 |

| : : : |

: : : |

: : : |

: : : |

: : : |

| 30 | 4,000円 | 3,858円 | 142円 | 5,752円 |

| 31 | 4,000円 | 3,915円 | 85円 | 1,837円 |

| 32 | 1,864円 | 1,837円 | 27円 | 0円 |

| 累計 | 125,864円 | 100,000円 | 25,864円 | 0円 |

※ 金利は年17.8%でのシミュレーション結果です。実際の返済内容と異なる場合もあります。

プロミスの場合、毎月の返済額を決める基準は最終借入後の残高です。そのため、毎月の返済で借入残高が減少しても、追加借入しなければ月々の返済額はそのままになります。

「返済額が減った(増えた)」というときは、追加借入によって最終借入後残高が更新された可能性が高いでしょう。

上の表でいえば、30回目の返済完了後に追加で10,000円を借りると、最終借入後残高は10,000円~20,000円になるので毎月の返済額は1,000円に変わります。

プロミスの毎月の最低返済額はどのように決まる?

プロミスでは借入後残高に一定の割合をかけ、1,000円未満を切り上げることで最低返済額と最長返済期間を決めています。

具体的な最低返済額の計算方法は次のとおりです。

| 借入後残高 | 返済金額(1,000円未満切り上げ) | 返済回数 |

|---|---|---|

| 30万円以下 | 借入後残高×3.61% | ~36回 |

| 30万円超~100万円以下 | 借入後残高×2.53% | ~60回 |

| 100万円超 | 借入後残高×1.99% | ~80回 |

ただし、自分で返済額を計算する必要はありません。返済金額や利息は会員サービスにログインして確認する方が便利でしょう。

多めに払ったり、一括返済したりもできる?

先ほど紹介したプロミスの返済額は「最低返済額」です。決められた金額以上であれば、多めに返済してもかまいません。

むしろ最低額の返済だとなかなか借入残高は減らないので、無理のない範囲で多めに支払うようにしましょう。

また、借入残高をまとめて一括返済することもできます。余裕があるときに多めに返済したり、一括返済したりすれば、利息の負担を軽減できるのでおすすめです。

プロミス 一括返済の方法まとめ!全額あるいは多めに繰り上げ返済するメリットとは

返済額が足りないときは減額してもらえる?

プロミスの月々の返済額はもともと低めに設定されていますが、それでも予定外の出費などで「返済額が足りない…」というケースが出てくるかもしれません。

その場合、プロミスコールなどで相談してください。一時的な返済額の減額や返済期日の延長を認めてもらえるケースもあります。

プロミスから連絡が来るのを待つのではなく、自分から早めに相談することが大切です。

プロミスは事前に返済のシミュレーションができる

プロミスは貸付条件や返済計画によって毎月の返済額、最終的な利息などが変わります。そのため、同じ金額を借りるにしても、一人ひとりで負担は異なるのです。

プロミスの公式ホームページでは「返済シミュレーション」のサービスを利用できるので、事前に返済のスケジュールを立てておきましょう。

プロミスで10万円を借りた場合の返済計画を3パターンだけ表にまとめました。

| 毎月の返済額 | 返済期間 | 利息の累計 | 返済総額 | |

|---|---|---|---|---|

| ① | 17,542円 | 6ヶ月 | 5,254円 | 105,254円 |

| ② | 9,158円 | 12ヶ月 | 9,894円 | 109,894円 |

| ③ | 4,982円 | 24ヶ月 | 19,578円 | 119,578円 |

※ 最終回は端数の調整により返済額が異なります。金利は年17.8%でのシミュレーション結果です。

より詳しい返済シミュレーションは別のページで紹介しています。実際に借りる前にそちらも確認してください。

プロミスは返済終了後も自動的に解約されないので注意

プロミスのカードローンは限度額の範囲内であれば借り入れと返済を繰り返し行えます。そのため、最初に借りた金額を全額返済しても、自動的には解約されません。

借入残高がなければ利息も発生しませんが、借り入れの必要がなくなったなどで解約を希望する人は自分で手続きしてください。

プロミスのカードローンを解約する場合、借入残高をきれいに0円にする必要があります。一括返済により借入残高を0円にしてから、解約の手続きをしましょう。

プロミスの返済で過払い金が発生するケース

本来よりも多く支払っていた利息は過払い金として返還請求することが可能です。

ただし、法律の改正によりグレーゾーン金利が撤廃され、今からプロミスを利用しても過払い金は発生しません。

目安のひとつとして過払い金の可能性があるのは2008年より前の取り引きです。また、過払い金の返還請求には時効も存在します。

時効により過払い金を返還請求できる権利が失われている可能性もあるので注意してください。

まとめ

プロミスでは多くの返済方法と複数の返済日が用意されており、利用者の都合の良い方法と日付を選ぶことができます。

毎月の返済額は借入残高によって変動する仕組みなので、お金を借りるなら「毎月いくらからの返済になるか」「完済するまでにどのくらいの期間がかかるか」なども調べておきましょう。

返済計画を立てるときは返済シミュレーションのサービスが便利です。

- プロミスの返済方法は7種類から選べる

- 口座振替なら返済忘れのリスクが低い

- スマホATM、インターネット返済などカードなしの返済方法も充実

- 返済日は5日、15日、25日、末日のいずれか

- 初回返済日は人によって違うので注意

- 毎月の返済は最低1,000円~で借入残高に応じて変動する

- 最低返済額以上なら多めに返済するのは自由

プロミスに限らず、カードローンを利用する上で返済について理解しておくのは重要です。返済額や返済日をしっかりと理解して、プロミスのカードローンを上手に利用してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。