プロミスのカードローンは限度額の範囲内なら自由に借り入れできて便利ですが、「ずっと返済しているのに借入残高が減らない!」「プロミスの返済がいつまでたっても終わらない」と悩んでいる人もいるでしょう。

中には「利息がおかしいのかな?」「過払い金が発生している?」と疑う人もいるかもしれません。

ですが、現在のプロミスは利息制限法の範囲内の金利であり、過払い金が発生している可能性は低いです。

それでは、プロミスの返済はなぜなかなか終わらないのでしょうか?

この記事ではプロミスの返済が終わらない、借入残高が減らない理由について説明していきます。

目次

プロミスで返済しても借入残高が思ったように減らない理由

プロミスのカードローンでお金を借りている場合、毎月1回の返済(約定返済)が必要です。しかし、次のような理由から借入残高が思ったように減らないケースもあります。

- 最低額の返済では残高が減りにくい返済方式

- 繰り返し借り入れできて返済計画を立てにくい

- 銀行に比べて高い金利設定

1. 最低額の返済では残高が減りにくい返済方式

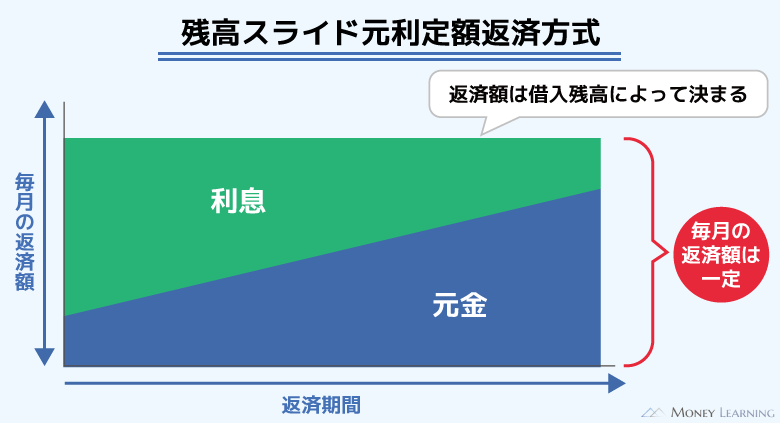

プロミスでは「残高スライド元利定額返済方式」という返済方式が採用されています。これは借入残高に応じて段階的に毎月の最低返済額が変動していく返済方式です。

最低返済額は低めに設定されているため、月々の負担は重くありません。その一方で、最低額だけの返済だと借入残高はなかなか減らないのです。

もし最低額で返済を続けているなら、完済するまでにかなりの期間がかかるでしょう。

返済の全額が元金に充当されるわけではない

プロミスの返済方式では、元金と利息の合計額が一定になります。

例として借入残高が50万円のときの返済予定額を見てみましょう。

| 返済回数 | 返済金額 | 内訳 | 借入残高 | |

|---|---|---|---|---|

| 元金 | 利息 | |||

| 1 | 13,000円 | 5,500円 | 7,500円 | 494,500円 |

| 2 | 13,000円 | 5,583円 | 7,417円 | 488,917円 |

| 3 | 13,000円 | 5,667円 | 7,333円 | 483,250円 |

| : : : |

: : : |

: : : |

: : : |

: : : |

| 11 | 13,000円 | 6,384円 | 6,616円 | 434,746円 |

| 12 | 13,000円 | 6,479円 | 6,521円 | 428,267円 |

| 13 | 13,000円 | 6,576円 | 6,424円 | 421,691円 |

| : : : |

: : : |

: : : |

: : : |

: : : |

| 57 | 13,000円 | 12,662円 | 338円 | 9,909円 |

| 58 | 10,057円 | 9,909円 | 148円 | 0円 |

| 累計 | 751,057円 | 500,000円 | 251,057円 | 0円 |

※ 金額はシミュレーションの結果です。実際の金額と異なる場合もあるため、参考値としてご覧ください。金利は年18.0%で計算しています。

表のように最終回を除いて毎月の返済は13,000円と一定ですが、元金と利息に充当される割合が毎回異なるのです。

はじめは利息に充当される割合がどうしても大きくなります。特に最低額での返済の場合、しばらくは元金よりも利息へ充当される割合が大きい状態が続くでしょう。

上の表では、元金に充当される割合の方が大きくなるのは、返済回数12回目以降です。それまでは毎月の返済額の半分以上が利息に充当され、なかなか元金は減りません。

返済時の手数料にも注意が必要

プロミスの返済方法の中には手数料がかかるものもあります。手数料は数百円程度ですが、その分だけ、元金の減りは遅くなるでしょう。

プロミスで返済した金額が充当される順番は「手数料 > 利息 > 元金」です。

手数料と利息を精算した残りがようやく元金に充当されます。最低額での返済であれば、もともと少なかった元金に充当される金額が、さらに減ってしまうので注意してください。

追加借入で返済額が下がることもある

先ほど確認した返済例では、追加借入を想定していません。しかし、プロミスで最初に借りた金額を完済する前に、追加借入を行うケースもあるでしょう。

その際に注意したいのが、「追加借入で返済額が下がることもある」ということです。

プロミスの最低返済額は、最終借入後残高を基準に決まります。

前述のとおり、借入残高が50万円なら最低返済額は13,000円です。

例えば、返済によって借入残高が20万円まで減った状態で、追加で1万円を借りたとします。

その場合、最終借入後残高は50万円から21万円に変更され、毎月の最低返済額は8,000円になります。最低返済額が下がれば当初の予定よりも返済期間は延び、負担する利息の金額も増えるのです。

このような返済の仕組みもプロミスの借入残高が減らない原因になります。

2. 繰り返し借り入れできて返済計画を立てにくい

プロミスの借入残高が減りにくい理由として返済方式について説明してきましたが、繰り返しの借り入れにも注意が必要です。

そもそもカードローンは繰り返しの利用を前提とした商品です。多くの場合、借り入れ後、返済だけをするわけではありません。

最初から返済回数が決まっているタイプのローンに比べて、繰り返し借り入れできるカードローンは返済計画を立てにくいといえます。

返済を長引かせないためにも、計画的にカードローンを利用しましょう。

加えて、カードローンは借入残高が増えても、毎月の返済額はそこまで増えません。クレジットカードの一括払いのように、使った分だけ次回の返済額が増えるわけではないのです。

毎月の返済額が増えにくいのはメリットでもありますが、デメリットにもなるため注意してください。

3. 銀行に比べて高い金利設定

プロミスの金利は大手消費者金融の中だとやや低めですが、銀行カードローンと比べれば高めです。

金利が高ければ利息も増えやすいため、同じ金額を返済しても、利息に充当される割合は大きくなります。

結果として元金が減らず、「返済がなかなか終わらない!」ということになるでしょう。

特にまとまった金額を借りているなら、金利の影響は強くなります。数十万円を超えるような金額を借りている人は特に注意が必要です。

余裕があるなら一括返済でプロミスを完済しよう

前述のとおり、プロミスのカードローンは借入残高によって最低返済額が決まります。ただし、その最低返済額に関係なく、現在の借入残高をまとめて支払うことは可能です。

借入残高が十分に返せる金額まで減っているなら、一括返済をしてしまいましょう。

完済して借入残高がゼロの状態なら、利息は発生しません。一括返済すればもともとの返済計画よりも早く完済でき、支払総額を抑えることができます。

プロミスの場合、インターネット返済やATMから一括返済の手続きを行えますが、その際に注意すべき点もあります。

プロミスのカードローンで一括返済をする方法については別の記事で説明しているので、詳しくはそちらも確認してください。

なかなかプロミスの返済が終わらないときの解決方法

プロミスからの借り入れを一括返済できれば良いですが、「すぐに全額を返すのは難しい」という人も多いでしょう。

そこで一括返済できないときは、次のような方法を検討してください。

- 追加返済で元金を減らす

- 低金利なカードローンで借り換える

- 複数社からの借り入れはまとめる

追加返済で元金を減らす

繰り返しになりますが、プロミスは借入残高によって最低返済額が決まります。これは「最低でも支払わないといけない金額」なので、その金額以上であれば任意の金額を支払えるのです。

今月分の返済をする際に多めに入金しても良いですし、別の日に追加で返済してもかまいません。最低額を返済するよりも元金を早く減らすことができ、最終的な負担も抑えることができます。

借入金額50万円に対して最低返済額(13,000円)で支払いをするケース、毎月20,000円ずつ返済していくケースを比較すると次の表のようになります。

| 毎月の返済額 | 返済回数 | 利息の累計 | 支払総額 | |

|---|---|---|---|---|

| ① | 13,000円 | 58回 | 251,057円 | 751,057円 |

| ② | 20,000円 | 32回 | 131,374円 | 631,374円 |

※ 年18.0%の金利でシミュレーションしています。また、端数の調整により最終回は返済額が異なります。

毎月の返済額を20,000円に増やした②では、①と比べて利息がおよそ半分まで下がりました。毎月追加で返済するのが難しいなら、余裕がある月だけでも良いので多めに返済するようにしましょう。

低金利なカードローンで借り換える

返済の負担を軽減する方法のひとつに「借り換え」があります。プロミスよりも低金利なカードローンで借り換えることで、利息の負担を軽減することができるのです。

主に高額な借入残高がある人向けの解決方法ですが、検討する価値は十分にあります。

| 適用利率 | 返済回数 | 利息の累計 | 支払総額 | |

|---|---|---|---|---|

| ① | 年18.0% | 58回 | 251,057円 | 751,057円 |

| ② | 年14.5% | 53回 | 176,442円 | 676,442円 |

※ 最終回を除いて毎月の返済額はいずれも13,000円です。

①はプロミスの上限金利である年18.0%で借りた場合で、②は銀行カードローンの標準的な上限金利である年14.5%で借りた場合です。

どちらも毎月13,000円で返済を続けたとすると、②は返済回数が5回減り、利息は約7万円も減少しています。

ただし、金利が下がっても、毎月の返済額まで減らしてしまうと借り換えの効果は薄くなります。返済計画によっては返済回数と利息が増えることもあるので、毎月の返済額を減らすときは注意してください。

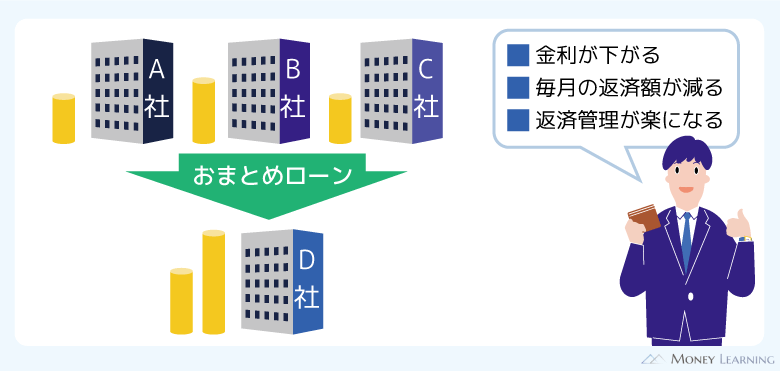

複数社からの借り入れはまとめる

プロミス以外からの借り入れもある人は、おまとめも検討しましょう。大手消費者金融などが扱う貸金業法にもとづくおまとめローンには、次のようなメリットがあります。

- 返済専用なので追加借入の心配がない

- 今よりも高い金利にならない

- 返済の管理が楽になる

- 年収の1/3を超える借り換えも可能(要審査)

おまとめローンは他社への返済にのみ利用でき、その後、追加で借りることはできません。そのため、追加借入できてしまうカードローンよりも計画的に返済できるでしょう。

返済ができないときは早めにプロミスに相談しよう

プロミスへの返済を効率的に進める方法について説明してきましたが、もし今の返済計画に無理を感じたり、最低返済額の支払いも難しくなったりしたときは早めに相談しましょう。

プロミスのコールセンターでは返済に関する相談も受け付けています。

| 平日 | 土・日・祝日 | |

|---|---|---|

| プロミスコール | 9:00~18:00 | – |

| レディースコール (女性専用ダイヤル) |

9:00~18:00 | – |

受付時間は平日の夕方までです。夜間や土・日・祝日はオペレーターに直接相談することができません。

一時的な返済日の変更なら会員サービスからも行えますが、それでは対応できないときは時間を見つけてコールセンターに連絡してください。(※ 取引状況によっては会員サービスから返済日の変更ができない場合もあります。)

プロミスの返済が遅れるとどうなる?!返済が遅れたときの対処法

どうしてもプロミスの返済が終わらないなら専門家への相談も検討

収入の変化などでプロミスへの返済が終わりそうにないのであれば、借金問題の専門家に相談することも考えてください。

借金問題を扱う弁護士や司法書士なら、債務整理によって今の借金やこれから発生する利息を直接的に減額することも可能です。

例えば、「最低返済額の支払いだけでギリギリ」「借り換え・おまとめの審査に通らない」「プロミスへの返済に遅れが出ている」といったケースでは、債務整理も選択肢になるでしょう。

ただし、債務整理は信用情報に登録されるため、しばらくはローンやクレジットカードの審査に通りづらくなります。

まずはインターネットで受けられる無料の借金減額相談などのサービスを利用して、どのくらい借金が減るのかをチェックしてみてください。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

実際に専門家へ相談するかを決めるのは、そのあとでも問題ありません。

まとめ

プロミスのカードローンで返済が終わらない原因と解決策について説明してきました。毎月多めに返済すれば借入残高は早く減りますし、借り換えやおまとめなどの選択肢もあります。

まずは現在の借入状況を見直して、返済計画をしっかりと立てましょう。

今のペースで返済を続けていく場合、「いつ完済できるのか」「支払総額はいくらになるか」を把握した上で、無理のない範囲で毎月の返済額を増やしてください。

- 毎月の支払いが最低返済額のみだと残高は減りにくい

- 無計画な追加借入も返済が終わらない原因になる

- 余裕がある月は多めに返済することが重要

- 借り換えやおまとめで金利を下げることもできる

- どうしても返済できないときは専門家に債務整理の相談をする

もし返済を続けていくのが難しいなら、債務整理の検討も必要です。返済に遅れが出てから対策を考えた場合、取れる選択肢はどうしても少なくなります。

「返済が終わらない」「借入残高が減らない」と感じたら、早めに対応方法を検討するようにしてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。