複数の消費者金融からお金を借りている場合、返済管理が難しくなり、いつの間にか借りすぎてしまうこともあるでしょう。

「このままだと返済できなくなる」「いつ完済できるのか分からない」などの不安があるなら、借り入れをまとめることも検討してください。

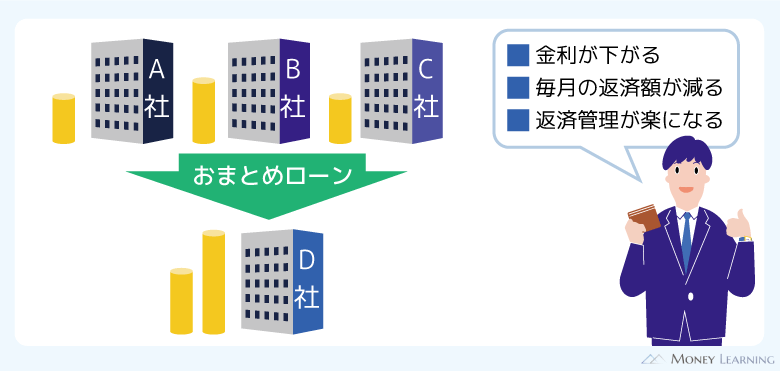

複数の消費者金融にバラけている借金を別の金融機関のローンでひとつにまとめることで、返済の負担を軽減することができます。

この記事では借入先をひとつにまとめることのメリット、おまとめにおすすめの商品、借金を一本化する場合の注意点についてまとめました。

2社以上の消費者金融からお金を借りており、返済に困っている方はぜひおまとめの参考にしてください。

試してみようローン減額相談【無料】

目次

消費者金融からの借り入れをひとつにまとめるメリット

2社以上の消費者金融からお金を借りている場合、それらをひとつにまとめるのには次のようなメリットがあります。

- 返済先がひとつになるので管理しやすい

- 今よりも低い金利になる可能性がある

- 毎月の返済額を減らすこともできる

返済先がひとつになるので管理しやすい

借入先の消費者金融ごとに返済日がバラバラだと、「いつまでに」「どこに」「いくら」払うのかを毎月把握するだけでも大変です。

給与の受取口座で自動引落しをしているなら手間は少ないですが、ATMなどから返済する場合、月々の返済額もしっかりと確認しておかなければいけません。

消費者金融からの借り入れをひとつにまとめることができれば、毎月の返済管理は楽になるでしょう。また、提携ATMの利用で手数料を負担していたなら、返済をまとめることで手数料が浮くケースもあります。

今よりも低い金利になる可能性がある

ほとんどのローンは借入金額(限度額)に応じて金利が決められています。

例えば、消費者金融の上限金利は年18.0%のケースが多いですが、審査によって決まった限度額が少額だと上限金利での契約になりやすいです。

そのため、数万円~数十万円程度を何社からも借りるよりは、それらを一社でまとめた方が低金利になりやすいのです。金利については法律(利息制限法)による規制もあり、元金に応じて適用できる金利の上限が決められています。

| 元金 | 適用金利の上限 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円~ | 年15.0% |

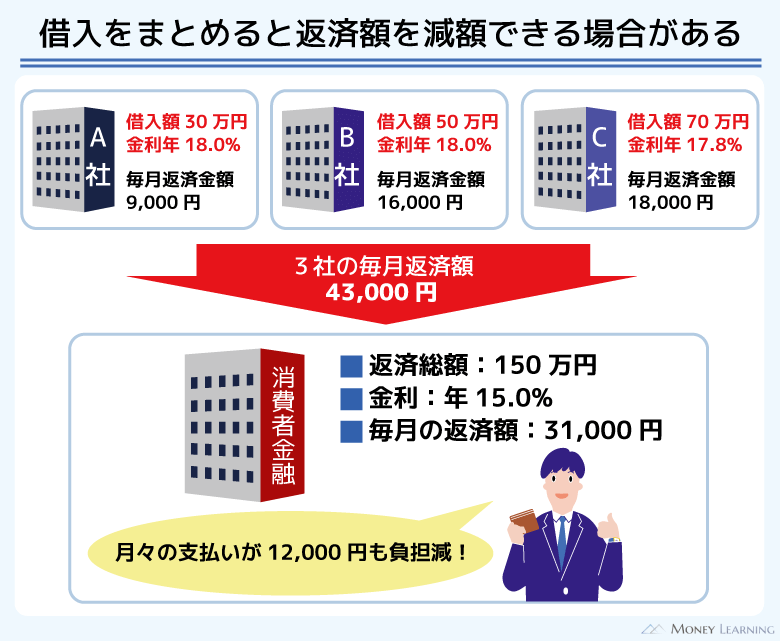

そのため、借り入れをまとめることで元金が100万円以上になる場合、確実に年15.0%以下の金利が適用されることになります。審査の結果次第ではさらに低い金利でまとめることもできるでしょう。

毎月の返済額を減らすこともできる

消費者金融は借入残高に応じて月々の返済額を決定することが多く、その契約に基づいて行う返済のことを「約定返済」と呼びます。

借り入れをまとめることで月々の約定返済額が下がるケースもあり、「毎月の返済額を減らしたい」という人にとっても一社でまとめるのにはメリットがあるのです。

ただし、約定返済額の決まり方は商品ごとに異なります。返済額を減らしたい場合は、必ず契約前に毎月の返済額を確認しておくようにしてください。

毎月の返済を減額すると、まとめる前よりも返済期間が延長されるケースもあります。金利などの貸付条件にもよりますが、返済期間にも注意してください。返済期間などの借り入れをまとめる上での注意事項については記事後半でまとめています。

消費者金融からの借り入れをまとめるための商品選び!成功のコツ

詳しくは後述しますが、消費者金融からの借り入れをまとめられるローン商品はたくさんあります。

選択肢が多いとどの商品でまとめようか悩むかもしれません。複数の借り入れをまとめるのに向いていない商品もあるので、借り換えてから「失敗した!」と後悔しないように注意しましょう。

おまとめ成功のコツ、おまとめ向きローン商品の選び方について説明していきます。

- 今よりも低い金利になること

- 十分な限度額であること

- 毎月の返済額が下がること

- まとめたい借入先に対応していること

今よりも低い金利になること

借り換える上で重要なことのひとつが金利です。複数社からの借り入れをまとめることで返済管理は楽になりますが、適用される金利は審査の結果次第です。

そのため、基本的には今の適用利率よりも上限金利が低い商品を選ぶと良いでしょう。

借り換えることで金利が年0.1%でも下がるならメリットはあります。しかし、金利を年0.1%下げても、利息はあまり変わりません。

できれば金利を年3.0%程度下げられると、借り入れをまとめた効果を実感しやすいです。

十分な限度額であること

複数の借り入れをまとめるなら、1社で借り換えるようにしましょう。そのためには借り換えに利用する商品が十分な限度額であることも重要です。

限度額が不足している場合、まとめられない借り入れが出てきます。

返済管理の手間が減らなかったり、思ったように金利が下がらなかったりする可能性もあるので、希望する金額をまとめられるだけの限度額であることもチェックしてください。(※ 他社への返済資金を借りる場合、借り換えの対象は元金のみで、利息を含まないケースもあります。申し込みの前に商品内容をよく確認してください。)

ほとんどの商品は100万円~300万円程度の借り換えなら対応可能です。一方、300万円~500万円を超える場合、ひとつの商品で対応できないケースが増えてくるので注意してください。

商品自体は十分な限度額でも、審査の結果、「希望した金額で契約できなかった」というケースもあるでしょう。一社で全額をまとめることができなくても、金利を下げられるなどの十分なメリットがあるなら借り換えてしまっても問題ありません。

毎月の返済額が下がること

消費者金融からの借り入れをまとめたい場合、「月々の返済の負担が重い!」と感じている人も多いでしょう。返済の負担を軽減したい方は、借り換えたあとの返済額が下がることも確認してください。

現在の返済額の合計と借り換え後の返済額を比較しておくことが大切です。基本的に決められた返済額よりも多めに支払うこと(繰上返済・随時返済)は問題ありません。

ただ、商品によっては繰上返済に手数料がかかることもあります。月々の返済額を下げつつ、余裕があるときだけ多めに返済したい場合は、繰上返済に手数料のかからない商品を選ぶと良いです。

まとめたい借入先に対応していること

消費者金融以外にもまとめたい借り入れがある場合、借り換えに利用する商品の具体的な資金使途も確認しておきましょう。

基本的に消費者金融からの借り入れであれば、どの商品で借り換えても問題ありません。

しかし、銀行からの借り入れ、クレジットカードのリボ払いの残高などは対象外となっている商品も多いです。

特に消費者金融などが扱う貸金業法に基づくおまとめローンを利用する際は注意してください。

まずは、現在の借入先(クレジットカードのショッピング含む)の利率と残高を整理した上で、どの商品が合っているのかを検討するようにしましょう。

消費者金融からの借金を一社で借り換えるのにおすすめの商品

消費者金融からの借金を一社で借り換えるのであれば、資金使途が原則自由である銀行カードローンがおすすめです。

複数社からの借り入れに対応できる十分な限度額で、金利面でも消費者金融と比べてメリットがあり、利息の負担を軽減するのに役立ちます。

さらに、銀行や労働金庫、信用金庫などの金融機関のフリーローンを利用するよりも、スピーディに借り換えやすいのも銀行カードローンのメリットです。

消費者金融からの借り換えに利用するなら以下のような銀行カードローンを検討しましょう。

| ローン商品 | 金利(年率) | ご利用限度額 | 普通預金口座なし |

|---|---|---|---|

| みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 | × |

| 三菱UFJ銀行カードローン「バンクイック」 | 1.4%~14.6% | 10万円~800万円 | ◯ |

| 横浜銀行カードローン ※1 | 1.5%~14.6% | 10万円~1,000万円 | × |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 | ◯ |

| auじぶん銀行カードローン au限定割 借り換えコース ※2 | 0.88%~13.0% | 100万円~800万円 | ◯ |

※1 「神奈川県内全地域」「東京都内全地域」「群馬県内の一部地域(前橋市、高崎市、桐生市)」のいずれかに居住、もしくはお勤めの方が対象です。

※2 2026年2月15日時点。申し込み時にau IDの登録が必要です。また、審査の結果、契約限度額が100万円未満だった場合、「誰でもコース」の金利が適用されます。

銀行カードローンでの借り換えが向いている人

銀行カードローンで消費者金融からの借り入れをひとつにするのに向いているのは、以下のような人です。

- 借入先が消費者金融のみ

- 借入利率はおおむね年18.0%前後

- クレジットカードのショッピングリボの利用がない

- 他社借入件数は2件~3件程度

- 他社借入残高が年収の1/3未満

- 正社員として働いている

- これまでに返済の遅れがない

銀行カードローンは資金使途が原則自由で、限度額の範囲内なら追加借入も可能です。

後述する銀行などのフリーローンや貸金業者のおまとめローンと違って返済専用ではありません。そのため、銀行カードローンを借り換えに利用するときは、計画的に返済を進めるようにしましょう。

カードローンで借り換える手順や注意点、審査については別の記事で詳しく解説しています。銀行カードローンでの借り換えを考えている方はそちらも参考にしてください。

消費者金融おまとめローンのメリット・デメリット

詳しくは次の章で説明しますが、複数社からの借り入れは消費者金融などのおまとめローンでまとめることも可能です。

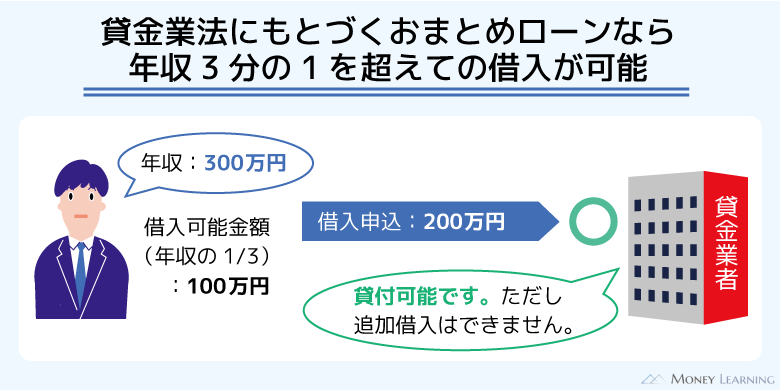

消費者金融などが扱うのは貸金業法に基づく商品です。おまとめローンは総量規制の対象外であり、年収の1/3を超える金額でも借り換えられます。(要審査)

法律に基づき返済の負担を軽減するための商品なので、「銀行カードローンの審査に通らない」というときは選択肢のひとつになるでしょう。

銀行カードローンと比較した場合のメリット・デメリットを表にまとめました。

| メリット | ・借り換える前よりも金利が下がる ・毎月の返済額を軽減できる ・基本的に他社への返済は業者が代行してくれる ・他社借入件数に対して比較的寛容 ・審査、融資実行がスピーディ |

|---|---|

| デメリット | ・返済専用なので追加借入はできない ・他社借入残高以上の金額は借りられない ・借入残高を証明する書類が必要になることも多い ・借り換え後に完済した業者の解約を求められることもある ・商品自体の金利設定はあまり低くない |

複数の消費者金融からの借金を借り換えられる商品の種類

複数の消費者金融から借りているお金をひとつにまとめる場合、さまざまな選択肢があります。前述の銀行カードローンや消費者金融のおまとめローンを含めて、借り換えに利用できるローン商品の選択肢について説明していきます。

- 銀行カードローン

- 銀行フリーローン

- 貸金業者のおまとめローン

- 労働金庫や信用金庫のフリーローン

銀行カードローン

銀行カードローンは資金使途が原則自由(事業性資金は除く)であり、他社での借換資金として利用することも可能です。

最大限度額が500万円以上の商品も多く、消費者金融に比べて上限金利が低い傾向にあります。そのため、銀行カードローンは消費者金融からの借り換えに向いています。

また、後述するフリーローンと違って、銀行カードローンなら限度額の範囲内で追加借入できます。ひとつに借り換えた上で「カードローンを1枚持っておきたい」という方は、銀行カードローンを検討しましょう。

銀行フリーローン

銀行フリーローンも資金使途は原則自由です。もちろん消費者金融からの借金を借り換えるのにも利用できますが、他社への返済資金に利用できる旨が明記されている商品を選ぶ方が安心でしょう。

銀行カードローンよりもやや低い金利設定の商品が多く、金利重視の人にはフリーローンがおすすめです。ただし、銀行フリーローンの融資は契約時の一度だけで、その後は完済するまで返済のみを続けていくことになります。

銀行カードローンでの借り換えと比較して、「より返済に専念したい人向けの商品」だといえます。

また、不動産担保型のフリーローンを扱っている金融機関もあります。担保にできる不動産がある場合、よりまとまった金額を、かなり低い金利で借りることもできるでしょう。

| 銀行フリーローン | 金利(年率) | 限度額 | 返済期間 |

|---|---|---|---|

| 東京スター銀行 スターワン乗り換えローン | 9.8%・12.5%・14.6% | 30万円~1,000万円 | 10年以内 |

| きらぼし銀行 おまとめローン | 3.4%~14.8% | 10万円~500万円 | 6ヶ月~10年以内 |

| みちのく銀行 あわせ~る | 4.5%~14.5% | 10万円~500万円 | 6ヶ月~10年以内 |

| 第四北越銀行 おまとめローン | 6.8%~14.5% | 10万円~500万円 | 10年以内 |

| 愛媛銀行 借換専用「ひめぎんおまとめローン」 | 5.8%~14.5% | 500万円まで | 6ヶ月~10年以内 |

| 中国銀行 おまとめフリーローン | 3.2%~14.5% | 10万円~500万円 | 6ヶ月~15年以内 |

| 福岡銀行 おまとめ・フリーローン(ナイスカバー) | 5.9%・9.9%・12.9% | 10万円~500万円 | 6ヶ月~15年以内 |

貸金業者のおまとめローン

消費者金融やクレジットカード会社は貸金業者に該当し、貸金業法という法律が適用されています。貸金業者は総量規制の対象であり、融資は顧客の年収の1/3までに制限されます。

ただし、総量規制にはいくつかの例外があり、いわゆる「おまとめローン」もそのひとつです。

日本貸金業法協会のホームページでは例として「顧客に一方的に有利となる借換え」や「借入残高を段階的に減少させるための借換え」が総量規制の例外として挙げられています。これらの例外貸付けであれば、返済能力によっては年収の1/3を超えての借り換えも可能です。

基本的に銀行で借り換えるよりも早く、審査が不安な人におすすめです。貸金業法に基づくおまとめローンの主な商品を以下でまとめました。

大手消費者金融のおまとめローン

大手消費者金融ではカードローンだけでなく、貸金業法に基づくおまとめローンも扱っています。

基本的には他社(貸金業者)での利用残高を借り換えるための商品なので、現在契約していない消費者金融のおまとめローンを検討しましょう。(※ 自社での借り入れを含めてまとめられるケースもあります。)

| おまとめローン | 金利(年率) | 限度額 | 返済期間 |

|---|---|---|---|

| プロミス おまとめローン | 6.3%~17.8% | 300万円まで | 10年以内 |

| アイフル おまとめMAX・かりかえMAX | 3.0%~17.5% | 1万円~800万円 | 10年以内 |

| 新生フィナンシャル レイク de おまとめ | 6.0%~17.5% | 10万円~500万円 | 10年以内 |

| SMBCモビット おまとめローン | 3.0%~18.0% | 500万円まで | 13年4ヶ月以内 |

| オリックス・クレジット ORIX MONEYおまとめローン | 5.0%~17.8% | 50万円~500万円 | 1年~8年以内 |

| ダイレクトワン お借り換えローン | 4.9%~18.0% | 1万円~300万円 | 10年以内 |

※ 融資限度額は貸金業者からの借入残高の範囲内に限ります。また、返済期間は契約内容によって異なります。

中小消費者金融のおまとめローン

中小規模以下の消費者金融においても貸金業法に基づくおまとめローンを扱っている業者は多いです。

中小消費者金融も審査はしっかりと行うので、審査が甘いわけではありませんが、大手の審査に通らない場合は選択肢のひとつになるでしょう。

| おまとめローン | 金利(年率) | 限度額 | 返済期間 |

|---|---|---|---|

| アロー 借換ローン | 15.00%~19.94% | 200万円まで | 15年以内 |

| いつも おまとめローン(K・ライズホールディングス) | 4.8%~18.0% | 1万円~500万円 | 2ヶ月~5年以内 |

| フクホー 貸金業法に基づく借換えローン | 7.3%~20.0% | 5万円~200万円 | 10年以内 |

| 中央リテール 貸金業法に基づくおまとめローン | 10.95%~13.0% | 500万円まで | 10年以内 |

| Any (エニー) おまとめローン | 5.0%~15.0% | 50万円~500万円 | 10年以内 |

| az 貸金業法に基づくおまとめローン | 7.0%~18.0% | 30万円~200万円 | 7年3ヶ月以内 |

| UCS(ユーファイナンス) ビッグローン | 7.3%~15.0% | 100万円~700万円 | 10年以内 |

※ 融資限度額は貸金業者からの借入残高の範囲内に限ります。また、返済期間は契約内容によって異なります。

信販会社のおまとめローン

クレジットカードなどのサービスを提供する信販会社の中にもおまとめローンを扱っているところがあります。

個人向け融資をメインとする消費者金融と比べて種類は少ないですが、選択肢として覚えておきましょう。

| おまとめローン | 金利(年率) | 限度額 | 返済期間 |

|---|---|---|---|

| セゾン おまとめローン | 10.0%~15.0% | 10万円~300万円 | 6ヶ月~8年以内 |

| ライフカード おまとめ専用サポートローン | 12.0%~16.5% | 500万円まで | 84ヶ月以内 ※1 |

| 日専連ベネフル おまとめローン プレミオ | 5.7%~14.7% | 500万円まで | 2ヶ月~10年以内 |

※ 融資限度額は貸金業者からの借入残高の範囲内に限ります。また、返済期間は契約内容によって異なります。

※1 返済状況に応じて最長120ヶ月以内となります。

労働金庫・信用金庫のフリーローン

労働金庫や信用金庫などの金融機関ではさまざまなローン商品を扱っています。資金使途が原則自由なフリーローンを借り換えに利用することもできますし、他社返済資金の融資を目的とするおまとめ専用のローンもあります。

全体的な傾向としては銀行カードローン以上に低金利ですが、その分、審査はとても厳しく、融資の実行までに時間がかかります。自宅や勤務先のある地域の金庫を利用することになるため、まずは最寄りの労働金庫・信用金庫が扱っているローンの商品内容を確認すると良いでしょう。

主な労働金庫・信用金庫のおまとめ向け商品をまとめました。

| おまとめローン | 金利(年率) | 限度額 | 返済期間 |

|---|---|---|---|

| 中央労働金庫 フリーローン | 5.825% ※1 | 1万円~500万円 | 10年以内 |

| 東北労働金庫 おまとめローン「アシスト500」 | 5.00% | 500万円まで | 10年以内 |

| 中国労働金庫 おまとめローン | 2.5%~5.0% | 2,000万円まで | 25年以内 |

| 新潟県労働金庫 〈ろうきん〉おまとめローン | 6.2%~9.8% | 300万円まで | 10年以内 |

| 四国労働金庫 借り換えローン【おまとめ専用カードローン 一本太助】 | 5.1% ※2 | 50万円~500万円 | 1年 ※3 |

| 静岡県労働金庫 おまとめライト | 4.95% | 300万円まで | 10年以内 |

| 沖縄労働金庫 おまとめ専用フリーローン | 3.8%~9.8% | 10万円~500万円 | 10年以内 |

| 北海道信用金庫 フリーローン 『ビジネス』&『ライフ』 | 5.8%・8.3%・13.8% | 10万円~500万円 | 6ヶ月~10年以内 |

| 東京東信用金庫 ひがしんマイライフ | 5.0%・9.0%・14.5% | 10万円~500万円 | 10年以内 |

| 多摩信用金庫 おまとめローン「リンク」 | 7.0%~11.0% | 500万円まで | 10年以内 |

| 朝日信用金庫 朝日フリーローン ワイド | 2.7%~14.6% | 500万円まで | 10年以内 |

| 横浜信用金庫 フリーローンBEYOND | 3.0%~14.5% | 10万円~1,000万円 | 10年以内 |

| 大阪信用金庫 おまとめONE’S LOAN | 9.8%・11.8%・13.8% | 10万円~500万円 | 10年以内 |

| 飛騨信用組合 おまとめローン500 | 9.8%・12.8%・14.5% | 10万円~500万円 | 10年以内 |

※ 団体会員以外の場合、労働金庫のフリーローンを借り換えに利用できないケースがあります。商品の詳細は最寄りの金庫などで確認してください。

※1 変動金利の場合です。固定金利は7.000%です。

※2 下限金利です。適用される利率は契約内容によって異なります。

※3 契約は1年ごとの更新となります。特別な事情がなければ、自動更新となります。

消費者金融への返済をまとめる上での注意点

消費者金融から借りているお金の返済をひとつにまとめる場合、以下の点に注意してください。

- ひとつにまとめても元金は減らない

- 返済計画によっては完済までの期間が延長される

- 他社借入がある状態での審査は厳しく通りづらい

ひとつにまとめても元金は減らない

借金をまとめることで金利が下がったり、月々の返済額が下がったりすれば、返済の負担は軽減されるでしょう。しかし、ひとつにまとめても元金が減るわけではありません。

ひとつにまとめたあとも油断せずに、計画的に返済を続けていくことが重要です。

もし「借金そのものを減額できないとキツい」というなら、弁護士などの専門家に債務整理の相談をすることも検討してください。

債務整理であれば借金の元金を減額することもできます。

いくつかの質問に答えることで借金が減額できるかチェックできるネットのサービスもあるので、まずはネットで専門家に相談すると良いでしょう。

返済計画によっては完済までの期間が延長される

複数の借り入れをひとつにまとめたことで、月々の返済額が減った場合、完済までの期間が延長される可能性もあります。金利などの貸付条件も関係してきますが、毎月の負担を減らせば、返済のペースは落ちることになるのです。

たとえ金利を下げられても、返済期間が長くなることで利息の負担は増すケースもあるので注意してください。借入先をひとつにまとめるときは、完済までを視野に入れて借り換え後の返済計画を立てるようにしましょう。

他社借入がある状態での審査は厳しく通りづらい

複数の消費者金融からの借り入れをひとつにまとめる場合、他社借入がある状態でのローン審査になります。借り換えることが目的であったとしても、他社借入がある状態での審査は厳しく、通りづらい点にも注意が必要です。

複数社に借金がバラけているのは、融資による利益だけでなくリスクも各社に分散されている状態です。しかし、それらの借金を一社で引き受ける場合、貸し倒れのリスクも一社が背負うということを意味します。

金融機関としてはより慎重に融資の判断をしなければいけません。

審査が甘くないという点は、返済専用のフリーローン、貸金業法に基づくおまとめローンも同様です。過去に返済遅れがあったり、年収に対してまとめたい金額が大きすぎたりするなら、審査に通るのは厳しいでしょう。

少しでも審査通過の確率を上げるには、可能な範囲で借入金額・借入件数を減らしておくことなどがコツになります。

「返済期間が6ヶ月未満」など返済実績が少ない場合、借り換えが認められないケースもあります。また、「他社借入5件以内」や「年収150万円以上」といった条件が設けられている商品もあるので、申し込みの前に利用条件を確認するようにしましょう。

消費者金融からの借金をひとつにまとめた場合の返済シミュレーション

複数の消費者金融で借りているお金をひとつにまとめた場合、どのくらい返済の負担は減るのでしょうか?

「100万円」「200万円」「300万円」の3つのケースで、借り入れをまとめた場合のシミュレーションを行いました。(※ 計算結果は返済シミュレーションによるものです。実際の数字と異なる場合があるため、参考値としてご覧ください。)

100万円をまとめる場合

借り換える前は3社から合計100万円を借りており、いずれも年18.0%の金利です。借入金額の少ないC社への返済は32ヶ月で終わる予定ですが、50万円を借りているA社の返済期間は58ヶ月となっています。

返済額の合計を計算すると毎月32,000円の支払いが必要で、3社を完済した時点での返済総額は1,392,280円だと分かりました。

| A社 | B社 | C社 | |

|---|---|---|---|

| 金利(実質年率) | 18.0% | 18.0% | 18.0% |

| 借入金額 | 50万円 | 30万円 | 20万円 |

| 返済期間 | 58ヶ月 | 36ヶ月 | 32ヶ月 |

| 月々の返済額 | 13,000円 | 11,000円 | 8,000円 |

| 返済総額 | 751,057円 | 388,683円 | 252,540円 |

借り入れをまとめたことで金利が年15.0%に下がった場合、返済計画は以下のように変わります。

月々の返済額を変えた3つのケースでシミュレーションを行いました。

| おまとめローン | |

|---|---|

| 金利(実質年率) | 15.0% |

| 借入金額 | 100万円 |

| 返済期間 | 53ヶ月 |

| 月々の返済額 | 26,000円 |

| 返済総額 | 1,371,743円 |

| おまとめローン | |

|---|---|

| 金利(実質年率) | 15.0% |

| 借入金額 | 100万円 |

| 返済期間 | 44ヶ月 |

| 月々の返済額 | 30,000円 |

| 返済総額 | 1,301,674円 |

| おまとめローン | |

|---|---|

| 金利(実質年率) | 15.0% |

| 借入金額 | 100万円 |

| 返済期間 | 40ヶ月 |

| 月々の返済額 | 32,000円 |

| 返済総額 | 1,275,929円 |

毎月の返済額を減らすことを優先した【1】の場合でも、返済期間は短縮されますし、返済総額も減少します。ただ、返済総額が大きく減ったわけではありません。

毎月の返済額を増やせるなら【2】や【3】のような計画で返済する方が、最終的な負担は少なくなります。

| おまとめ前 | おまとめ後 | |||

|---|---|---|---|---|

| 【1】 | 【2】 | 【3】 | ||

| 金利 | 18.0% | 15.0% | 15.0% | 15.0% |

| 返済期間 | 32ヶ月~58ヶ月 | 53ヶ月 | 44ヶ月 | 40ヶ月 |

| 月々の返済額 | 32,000円 | 26,000円 (-6,000円) |

30,000円 (-2,000円) |

32,000円 (-0円) |

| 返済総額 | 1,392,280円 | 1,371,743円 (-20,537円) |

1,301,674円 (-90,606円) |

1,275,929円 (-116,351円) |

200万円をまとめる場合

借り換える前は3社から80万円、70万円、50万円の合計200万円を借りており、完済までにおよそ5年かかる計画になっています。

各社への月々の返済額も高く、合計で月52,000円の返済です。

| A社 | B社 | C社 | |

|---|---|---|---|

| 金利(実質年率) | 18.0% | 18.0% | 18.0% |

| 借入金額 | 800,000円 | 700,000円 | 500,000円 |

| 返済期間 | 57ヶ月 | 59ヶ月 | 58ヶ月 |

| 月々の返済額 | 21,000円 | 18,000円 | 13,000円 |

| 返済総額 | 1,195,059円 | 1,058,396円 | 751,057円 |

月々の返済額が異なる3つのケースでおまとめ後の返済計画をシミュレーションしました。

金利は年15.0%まで下がっていますが、月々の返済額を大きく減らした場合、【1】のように返済総額が増えることもあるので注意してください。

| おまとめローン | |

|---|---|

| 金利(実質年率) | 15.0% |

| 借入金額 | 200万円 |

| 返済期間 | 79ヶ月 |

| 月々の返済額 | 40,000円 |

| 返済総額 | 3,158,176円 |

| おまとめローン | |

|---|---|

| 金利(実質年率) | 15.0% |

| 借入金額 | 200万円 |

| 返済期間 | 66ヶ月 |

| 月々の返済額 | 45,000円 |

| 返済総額 | 2,937,563円 |

| おまとめローン | |

|---|---|

| 金利(実質年率) | 15.0% |

| 借入金額 | 200万円 |

| 返済期間 | 53ヶ月 |

| 月々の返済額 | 52,000円 |

| 返済総額 | 2,743,525円 |

おまとめの注意点でも説明しましたが、金利が下がったとしても、毎月の返済額を下げることで返済期間が延長されることがあります。

【1】は月々の返済額を12,000円ほど下げられていますが、その結果、おまとめ前よりも返済期間が長くなり、それに伴って返済総額も増えてしまっています。

【1】のようなケースも「延滞せずに完済する」という目的なら問題ないでしょう。

一方、月々の返済額を7,000円ほど下げた【2】のケースの場合、返済期間が延びますが、返済総額は減少します。

現在の収入を考慮しながら、返済計画を立てるようにしましょう。

| おまとめ前 | おまとめ後 | |||

|---|---|---|---|---|

| 【1】 | 【2】 | 【3】 | ||

| 金利 | 18.0% | 15.0% | 15.0% | 15.0% |

| 返済期間 | 57ヶ月~59ヶ月 | 79ヶ月 | 66ヶ月 | 53ヶ月 |

| 月々の返済額 | 52,000円 | 40,000円 (-12,000円) |

45,000円 (-7,000円) |

52,000円 (-0円) |

| 返済総額 | 3,004,512円 | 3,158,176円円 (+153,664円) |

2,937,563円 (-66,949円) |

2,743,525円 (-260,987円) |

300万円をまとめる場合

最後は3社から合計300万円を借りている場合のシミュレーションです。

200万円を借りているA社は年15.0%ですが、B社、C社は年18.0%の金利となっています。

月々の返済額は合計69,000円、返済総額は4,605,255円であり、このままの返済計画だと完済までに150万円以上の利息を負担することになります。

| A社 | B社 | C社 | |

|---|---|---|---|

| 金利(実質年率) | 15.0% | 18.0% | 18.0% |

| 借入金額 | 2,000,000円 | 700,000円 | 300,000円 |

| 返済期間 | 79ヶ月 | 59ヶ月 | 36ヶ月 |

| 月々の返済額 | 40,000円 | 18,000円 | 11,000円 |

| 返済総額 | 3,158,176円 | 1,058,396円 | 388,683円 |

おまとめ後の金利が年10.0%となった場合の返済計画は以下のとおりです。

借り入れをまとめることで、金利が大きく下がり、月々の返済額を9,000円ほど減らした【1】でも返済総額が大きく減少しています。

| おまとめローン | |

|---|---|

| 金利(実質年率) | 10.0% |

| 借入金額 | 300万円 |

| 返済期間 | 65ヶ月 |

| 月々の返済額 | 60,000円 |

| 返済総額 | 3,896,893円 |

| おまとめローン | |

|---|---|

| 金利(実質年率) | 10.0% |

| 借入金額 | 300万円 |

| 返済期間 | 59ヶ月 |

| 月々の返済額 | 65,000円 |

| 返済総額 | 3,802,750円 |

| おまとめローン | |

|---|---|

| 金利(実質年率) | 10.0% |

| 借入金額 | 300万円 |

| 返済期間 | 55ヶ月 |

| 月々の返済額 | 69,000円 |

| 返済総額 | 3,740,826円 |

月々の返済額は多い方が効果的なおまとめになりますが、今回のシミュレーション結果では【1】~【3】のいずれのケースでも十分に返済の負担を減らせています。

ただし、おまとめ後の金利によって、返済の負担を軽減する効果は変わってきます。もともとの適用利率が低いと十分な効果が出ないケースもあるので、必ずおまとめ前後の比較をするようにしましょう。

| おまとめ前 | おまとめ後 | |||

|---|---|---|---|---|

| 【1】 | 【2】 | 【3】 | ||

| 金利 | 15.0%~18.0% | 10.0% | 10.0% | 10.0% |

| 返済期間 | 36ヶ月~79ヶ月 | 65ヶ月 | 59ヶ月 | 55ヶ月 |

| 月々の返済額 | 69,000円 | 60,000円 (-9,000円) |

65,000円 (-7,000円) |

69,000円 (-0円) |

| 返済総額 | 4,605,255円 | 3,896,893円 (-708,362円) |

3,802,750円 (-802,505円) |

3,740,826円 (-864,429円) |

消費者金融からの借り入れをまとめる上でよくある質問

- 複数のローンをまとめる場合に必要な書類は?

-

複数のローンの返済先をひとつにまとめる場合、本人確認書類だけでなく、年収を確認できる書類(収入証明書)が必要になることが多いです。

商品によっては「希望金額~万円以上なら必須」などの条件が決められていることもありますが、基本的には最新の収入証明書も用意しておくようにしましょう。

また、資金の性質上、他社の借入残高が分かる書類の提出を求められることもあります。

ほかには借りたお金で返済したことを証明する書類(残高証明書や解約証明書など)が必要になるケースもあるので、あらかじめ確認してください。 - 何社までまとめることができる?

-

通常、まとめられる他社借入件数に制限はありません。ただし、借り換える件数が増えれば、それだけ審査には通りづらくなります。

特に通常のカードローンを借り換えに利用する場合、他社借入の件数・金額は審査結果に大きく影響するので注意してください。

他社借入が2件~3件程度で、毎月の返済にもまだ余裕がある状態なら影響は小さいです。もし3件以上の借り入れがあったり、返済に遅れが出そうだったりするなら、借り換えに特化した返済専用の商品も検討しましょう。 - 借り入れをまとめたあとで返済できなくなったら?

-

金融機関は申込者の返済能力を審査した上で、借り換えの判断を行います。しかし、借り入れをまとめたあとで返済能力が低下し、借り換え先への返済が滞るケースもあるでしょう。

その際に返済条件(返済額や返済日など)を借り換え先と交渉することも可能です。ただ、通常のローンと同様に返済日を過ぎれば遅延損害金が発生しますし、督促なども行われます。

そのため、借り入れをまとめたあとで返済ができなくなったなら、債務整理も検討するようにしてください。債務整理であれば借金そのものを減らすことも可能です。 - おまとめローンは住宅ローンに影響する?

-

おまとめローンの返済中に住宅ローンを組むことは可能です。不動産を担保とする住宅ローンは、総量規制の「除外貸付け」に該当し、年収の1/3超の借り入れも可能で、総量規制における借入残高にも算入されません。

ただし、住宅ローンの利用には審査があるため、おまとめローンの残高によっては住宅ローンの審査結果に影響が出るでしょう。住宅ローンを組めるかは申し込んでみなければ分かりませんが、先におまとめローンを完済しておく方が安心です。

ちなみに、住宅ローンはとても低金利ですが、決められた資金使途以外での利用は不可です。例えば、住宅ローンを利用して、返済中のおまとめローンを借り換えることなどはできません。

まとめ

複数の消費者金融から借りているお金をひとつにまとめた場合、返済の管理が楽になるだけでなく、金利や毎月の返済額が下がったりもします。より良い条件で借り換えることができれば、返済の負担は大きく軽減されるでしょう。

最後に消費者金融からの借り入れをまとめる際のポイントをまとめました。

- 借り入れをまとめることで金利を下げられる場合がある

- 100万円以上の借り換えなら必ず年15.0%以下の金利になる

- クレジットカードのリボ払いはまとめられない商品もある

- おまとめ後の返済計画によっては返済総額が増えるので注意

- 借り入れをまとめても借金は減らないので必要に応じて債務整理も検討

複数の消費者金融の借り換えには「銀行カードローン」「貸金業法に基づくおまとめローン」「銀行・労働金庫・信用金庫のフリーローン」などの選択肢があります。

「金利を下げながら、カードローンを1枚残したい」というときは、銀行カードローンでの借り換えがおすすめです。

一方、「とにかく月々の返済額を減らしたい」「もう借り入れはしないので返済に専念したい」という場合は、貸金業法に基づくおまとめローンが向いています。

ただし、借り換えるのにも審査があり、返済能力や信用情報はチェックされます。返済が遅れていたり、十分な返済能力がなかったりすれば、消費者金融からの借り入れをまとめることはできません。

「すでに返済に遅れが出ている」「借金を完済できる目処が立たない」「収入が以前よりも減り、月々の返済も苦しい」といったケースでは、債務整理も検討してください。

Webで利用できる借金減額相談サービスなら、いくつかの質問に回答していくだけで、どの程度借金を減額できるのかが分かります。まずは借金減額相談サービスを利用してみると良いでしょう。(※ 借金とは、元本及び利息等を併せた金額をいいます。)

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。