アコムのカードローンは最大800万円の限度額ですが、契約後に利用限度額を増額することもできます。

初回契約時の限度額は控え目になりやすいので、「今の限度額では足りない!」というときは増額を考えましょう。

この記事ではアコムの限度額を増額する方法と注意点についてまとめました。

ただし、限度額を増額してもらうためには、また審査を受けないといけません。

アコムの増額審査は厳しい上、「契約から一定期間経過していること」「返済に遅れがないこと」なども審査結果に関係してくるため、はじめての申し込みよりもハードルは高いです。

アコムで増額できなかった方、アコムと契約して間もない方などは、別の消費者金融のカードローンで借りる方が早いでしょう。新規契約者向けに無利息期間のある消費者金融も多く、この方法ならまた一定期間は利息0円で借りられます。

増額するよりも別の消費者金融で借りる方が良いケースもあわせて紹介するので、アコムで限度額の増額を狙うべきか、他社で借りるべきかの判断材料にしてください。

目次

アコムの限度額を増額する5つの方法と手順

アコムの限度額を増額する方法は次の5つです。

| 増額の申込方法 | 受付時間 | 来店 |

|---|---|---|

| インターネット(会員ページ) | 0:00~24:00 | 不要 |

| 電話(アコム総合カードローンデスク) ※1 | 9:00~18:00 | 不要 |

| 自動契約機(むじんくん) ※2 | 9:00~21:00 | 必要 |

| アコムのATM | 0:00~24:00 | 必要 |

※1 受付時間は平日9:00~18:00です。

※2 一部店舗は営業時間が異なります。また、年末年始を除いて年中無休です。

アコムはインターネットだけでなく、電話や来店でも増額の申し込みができるのです。ただ、申込方法によって手続きの流れが異なります。

特に来店で手続きをする場合は必要書類を持参したり、営業時間に注意したりする必要があり、手続きの手順をしっかりと押さえておくことが重要です。

以下では申込方法ごとの手順についてもう少し詳しく説明していきます。

1. インターネット(会員ページ)からの申し込み

アコムの会員ページ(マイページ)にログインすれば、そこから増額の申し込みができます。メニュー内の「契約内容を変更する」から「ご利用可能額を増やす」をクリックしましょう。

増額の審査に必要な情報を入力する申し込みフォームが表示されるので、画面の案内に従って入力していきます。審査回答の時間帯は決まっていますが、インターネットからならいつでも申込可能です。

ただし、会員ページにこの増額のメニューが表示されるのは、対象となった会員だけです。もし会員ページのメニューに表示されていないなら、インターネットからの手続きはできないので、次に紹介する電話による方法で問い合わせてください。

ちなみに、会員ページにログインすれば、パソコンとスマホのどちらからでも手続きできますが、公式スマホアプリ「myac」からは申し込めません。

収入証明書などの書類提出はアプリからできるので、増額の申し込みは会員ページから行って、書類提出が必要なときはアプリを活用すると便利でしょう。

2. 電話(アコム総合カードローンデスク)での申し込み

アコムには複数のコールセンターがありますが、増額の申し込みは会員向けの問い合わせ先である「アコム総合カードローンデスク」で行えます。

受付時間は平日の9:00~18:00なので、電話で手続きするときはこの受付時間内に連絡してください。

増額を希望する旨を伝えると、審査に必要な項目をいくつか聞かれ、オペレーターが増額できるか調べてくれます。質問に対して答えていくだけですが、増額希望額は聞かれるのであらかじめ決めておきましょう。

会員ページに加えて、自動契約機やアコムのATMからの増額申込も、会員によってはメニューが表示されません。そのため、まずは会員ページを確認して、ダメなら電話で問い合わせるという流れがおすすめです。

3. 自動契約機(むじんくん)での申し込み

アコムの自動契約機である「むじんくん」では、申し込み、カード発行といった新規契約者向けの手続きだけでなく、会員向けに増額申請もできるようになっています。

自動契約機の増額のメニューから手続きを進めていきましょう。

ただし、アコムの自動契約機から増額を申し込めるのは営業時間内のみです。

土・日・祝日も営業しているので電話よりは利用しやすいものの、21時以降は翌朝9時まで利用できません。

また、むじんくんからの手続きには、運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書といった本人確認書類が必要なので、忘れずに持参するようにしてください。

4. アコムのATMでの申し込み

アコムの店舗にはATMが併設されているケースも多いですが、実は、アコムのATMからも増額申込が可能です。自動契約機と同様に増額のメニューを選択して、画面の案内に従って手続きを進めてください。

アコムのATMは24時間営業なので、自動契約機を利用できない時間帯でも増額を申し込めます。(※ 毎週月曜日の午前1:00~5:00は定期点検により利用できません。)

ですが、時間帯によっては審査結果の連絡が翌日になるので注意してください。増額の審査にかかる時間については後述しますが、21:00以降の申し込みは確実に翌日の結果連絡になります。

アコムの限度額を増額するよりもほかの消費者金融で借りる方が良いケースとは?

増額が認められれば、アコムのカードローンで借りられる最大額は増えます。

限度額いっぱいまで使っていても追加借入できるようになりますし、もしものときに備えて枠を大きくしておくことも可能です。

ただし、限度額の増額にも審査があって、最初に決まった限度額を上げるわけですから、新規契約時よりも審査通過のハードルは高くなるでしょう。

今の限度額では足りないというときは、最初に増額を考えるかもしれませんが、別の消費者金融から借りる方が良いケースもあるのです。

例えば、次のようなケースでは、アコムで増額申請するよりも新たにほかの消費者金融で借りる方が良いです。

- 即日融資を希望している

- 少額の借入予定ですぐに返済できる

- アコムとの契約から半年が経過していない

- 過去1年以内に返済遅れがあった

- 前回の審査よりも年収が下がっている

一般的に増額は新規契約時の審査よりも時間がかかるため、即日で限度額を変更してもらうのは難しいことも多いです。

「どうしても今日中に現金を手にしたい!」というケースでは、ほかの消費者金融での即日融資を狙いましょう。無利息期間のある消費者金融であれば、一定期間は無利息で借り入れできます。

また、契約してすぐの増額申込は認められにくく、「返済遅れ」「年収の減少」などの審査でマイナスになる要素がある場合も、増額は難しいと思ってください。

すぐに借りたいとき、増額の審査に通らなそうなとき、無利息期間で借りたいときは、以下のような大手消費者金融の検討もおすすめです。

| 消費者金融 | 金利(実質年率) | 限度額 | 無利息期間 |

|---|---|---|---|

| プロミスの詳細 | 2.5%~18.0% | 1万円~800万円 | あり |

| アイフルの詳細 | 3.0%~18.0% | 1万円~800万円 | あり |

| SMBCモビットの詳細 | 3.0%~18.0% | 1万円~800万円 | なし |

※ 各社の無利息期間の適用には条件があります。

新規申込であれば融資完了までは最短3分~20分が目安になるでしょう。申し込みの時間帯によっては翌日以降の契約になってしまうので、即日融資を希望する人は早めに手続きを開始してください。

アコムから増額審査の結果が来ない!審査回答にかかる時間はどのくらい?

「増額の審査は時間がかかる」と説明してきましたが、アコムの場合、審査回答にどのくらいの時間がかかるのでしょうか?

ここからはアコムの増額審査にかかる時間について説明していきます。

増額は原則当日の審査回答

アコムによれば、増額の審査回答は「原則当日」とされています。

「十分に早いのでは?」と思うかもしれませんが、新規申込に関しては最短20分審査です。(※ お申込時間や審査によりご希望に添えない場合がございます。)

そのため、増額と新規申込の審査スピードには差があるといえるでしょう。また、「原則」なので、申し込みの時間帯や審査の内容によっては、翌日以降の回答になることもあります。

「急いでいるのに結果の連絡が遅い」「なかなかメールが来ない」というケースもあるので注意してください。

時間帯・審査内容によっては翌日以降の連絡になる

アコムでは会員ページ、アコムのATMからだと24時間いつでも増額を申し込めます。ですが、新規契約時の審査と一緒で、増額の審査も行われる時間帯が決まっているため、深夜帯や早朝は審査が進みません。

審査内容によっても審査にかかる時間は変わってくるので、「~時までに申し込めば当日に結果が分かる」とは断言できません。

ただ、確実に翌営業日の連絡になる時間帯はあります。24時間受付可能な会員ページ、アコムのATMでも、21:00~8:00の申し込みは、9時以降の回答です。

申し込みの当日に審査結果を連絡してもらうためには、できるだけ早めの時間帯に増額申請をしてください。

可能であればお昼くらいまでに、遅くてもコールセンターが繋がる時間内(平日18時まで)に申し込みを済ませた方が良いでしょう。

特に夕方以降に申し込む場合、増額の希望金額が高額な場合は、当日の結果連絡が難しいので注意が必要です。

土・日・祝日も増額審査が可能

アコムは土・日・祝日も増額の申し込みを受け付けています。ただし、オペレーター対応が必要になる関係で、アコム総合カードローンデスクからの増額申込はできません。

土・日・祝日に増額を申し込むときは「会員ページ」「自動契約機」「アコムのATM」のいずれかの方法になります。

これらの申込方法では増額審査の対象だと判断されていない場合、画面上に増額のメニューが表示されないので注意してください。人によってはすぐに手続きできず、電話で問い合わせられる平日まで待つ必要があるのです。

そんなときは、土・日・祝日でも即日融資を受けられる別の消費者金融を検討しましょう。

アコムで限度額を増額する際の注意点

カードローンを新規で申し込む場合と比較して、限度額を増額する手続き自体は簡単です。

しかし、増額ならではの注意点もあります。ここからはアコムで限度額を増額するにあたって、注意すべき点について見ていきましょう。

- 収入証明書の提出が必要な場合もある

- 転職していると事実確認が行われることもある

- 増額できる金額は総量規制の範囲内

- 増額によって金利の引き下げがあるかは審査の結果次第

- 審査の結果、限度額が減額されるリスクもある

収入証明書の提出が必要な場合もある

アコムではじめてカードローンを契約するときに、収入証明書を提出していなかった人もいるかと思います。

しかし、今の限度額を増額するにあたって、現在の収入が分かる収入証明書の提出を求められることもあります。

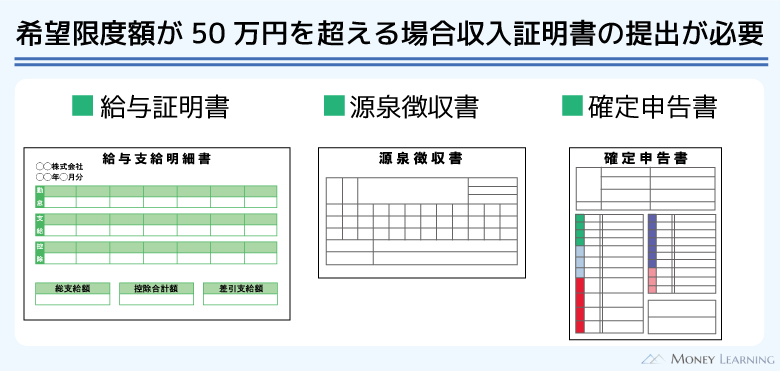

例えば、1社から50万円超を借りるときは法律にもとづき収入証明書の提出が必須です。

(※ 他社での借入残高との合計が100万円を超える場合、前回提出した収入証明書が3年以上経過している場合も、法律にもとづき収入証明書の提出が必要になります。)

「30万円で契約したカードローンの限度額を60万円まで増額する」といったケースがこれに該当するため、以下の収入を証明する書類いずれか1点を用意してください。

- 源泉徴収票(最新年度のもの)

- 給与明細書(直近2ヶ月分) ※1

- 市民税・県民税額決定通知書(最新年度のもの) ※2

- 所得証明書(最新年度のもの) ※2

- 確定申告書・青色申告書・収支内訳書(最新年度のもの)

また、自動契約機などに来店して増額を申し込むときには、運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書といった本人確認書類も必要です。忘れてしまうと手続きできないので注意しましょう。

転職していると事実確認が行われることもある

増額の審査でお勤め先へ在籍確認の電話は100%行いません。(※ 電話での確認はせずに書面やご申告内容での確認を実施)

これは新規契約時の審査で勤務先の確認ができており、また確認する必要はないと判断されるためです。

ただし、前回の在籍確認から勤め先が変更になっているようなケースでは、アコムによる確認が行われる可能性があります。

転職した方は、念のため、「アコムから連絡があるかもしれない」と思っておきましょう。

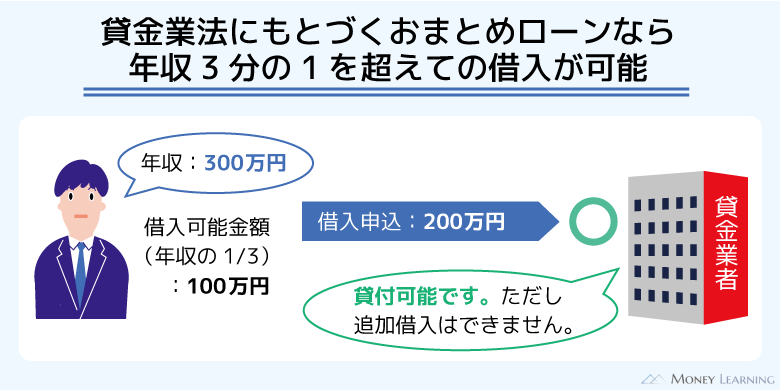

増額できる金額は総量規制の範囲内

アコムで限度額の増額申込をする場合、希望額も伝えます。審査はこの希望額の範囲内で行われますが、増額できるのは総量規制の範囲内です。

つまり、年収の1/3を超える金額で契約することはできません。増額の申し込みをするにあたって「いくらまで増額できるかな?」という疑問もあると思いますが、総量規制によって年収の1/3を超えることはないのです。

また、総量規制は貸金業者が対象になるため、ほかの消費者金融やクレジットカードのキャッシング枠での借り入れも含まれます。他社借入があるなら、その金額も含めて計算しておきましょう。

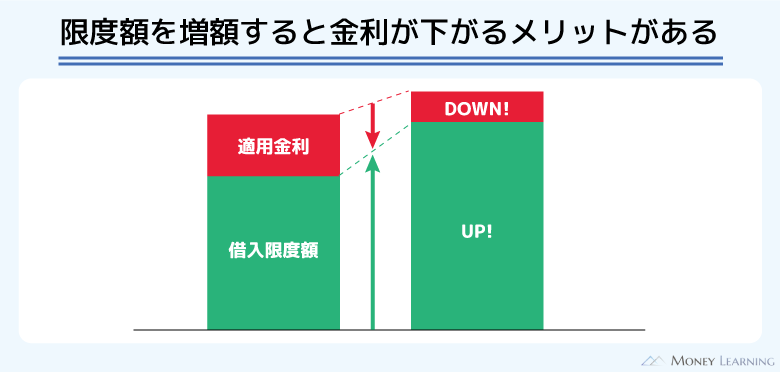

増額によって金利の引き下げがあるかは審査の結果次第

アコムでは限度額が上がるにつれて、適用される金利は下がっていく仕組みになっています。そのため、増額は金利の引き下げも期待できるのです。

ただし、適用利率の範囲が変更になるのは「100万円以上」です。

例えば、限度額20万円、金利年17.9%で契約していた人が、増額によって限度額が100万円になったとしましょう。

このとき適用利率は年15.0%までになるので、確実に金利は下がり、同じ金額を借りるにしても利息の負担は小さくなります。

一方、増額申込によって限度額が30万円に増えた場合、適用利率が下がるかは審査の結果次第です。限度額がアップしても、金利は据え置きというケースもあるので注意してください。

「もっと低い金利でお金を借りたい!」という人は、消費者金融ではなく、低金利な銀行カードローンを検討しましょう。

審査の結果、限度額が減額されるリスクもある

増額申込をすると、限度額はそのときの返済能力に応じた金額に見直されます。

そのため、返済能力が著しく低下しているようなケースでは、限度額を減らされる危険性もあるのです。

カードローンは契約期間中も定期的に審査を行っているので、いずれ減額されていたと考えることもできますが、増額申込がひとつのきっかけになることもあります。

「アコムへの返済が遅れている」「他社借入が増えている」「収入が減少した」などのケースは要注意です。

アコムで限度額を増額するのは厳しい!審査で見られるポイントとは?

アコムで限度額を増額するには審査に通る必要があります。

「一度、審査に通っているわけだし、増額の審査は甘いのでは?」

このように思っている人もいるかもしれませんが、実は、増額の審査は厳しいです。

新規申込時とは違って、増額申込はその条件も公開されていませんし、お試し審査のようなサービスもありません。そのため、自分自身で増額できそうか判断することも難しいでしょう。

そこで、ここではアコムの増額審査で見られる以下のポイントを簡単に紹介していきます。

- 契約期間と利用実績

- これまでの返済状況

- 属性情報の変化

- 他社借入の件数や金額

- 信用情報の登録内容

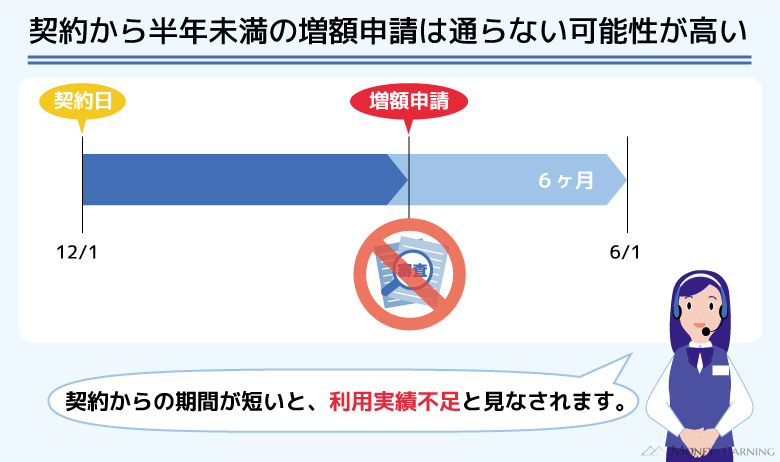

契約期間と利用実績

新規契約と増額審査とで異なる点のひとつは、アコム契約中の利用実績も考慮されることです。

基本的に契約してからそれほど期間の経過していないタイミングだと、利用実績が十分にないので増額は認められにくいです。

明確に「いつから増額申込ができる」という基準はありませんが、契約から半年以内は難しいと思ってください。ある程度の期間、「お金を借りて、しっかり返済する」を繰り返していると、利用実績になり、増額は認められやすくなるでしょう。

これまでの返済状況

増額の審査では、これまでの返済状況もチェックされます。

例えば、増額申込をする時点で延滞が発生している場合、審査に通ることはないでしょう。

また、過去半年~1年程度の間に返済遅れがあった人も要注意です。増額申込をする時点で遅れを解消していても、増額の審査ではマイナスの要素となります。

もし短期間でも延滞があったなら、増額ではなく、別の消費者金融で借りることを考えても良いかもしれません。

属性情報の変化

増額の審査を受けるのに必要な情報は多くありませんが、年収や勤務先が変わっていないかなどは確認されます。

これは増額の判断をするのに、年収などの変化が重要だからです。「年収が増える」「勤続年数が長くなる」などはプラスの要素になります。

反対に「年収が減る」「非正規雇用になる」「同一生計の家族が増える」「実家から賃貸住宅に引っ越す」などはマイナスの要素と判断されやすいでしょう。

マイナスの要素が多ければ、増額審査に通るのも難しくなります。

他社借入の件数や金額

増額は返済能力の範囲内で限度額が再設定されるため、年収は一緒でも、他社借入が増えていると増額は認められにくいです。

特に総量規制に抵触してしまうようなケースでは増額が認められません。逆にもともとあった他社借入を完済していたり、減らしていたりすれば、その分だけ、増額審査に通りやすくなるでしょう。

信用情報の登録内容

カードローンの限度額を増額するときには、信用情報の登録内容もチェックされます。そのため、ほかの消費者金融や銀行などで延滞が発生している場合、アコムもその情報を把握できるのです。

延滞が短期的で解消済みでも影響しますし、解消できていない延滞があるなら増額はほぼ認められません。

アコムから増額案内が届いていれば審査に通る可能性は高い?

アコムのカードローンを一定期間利用していると、「増額の申し込みをしませんか?」という連絡が来ることもあります。

これは一般的に増額案内と呼ばれるものです。

アコムの場合、「メール」「会員ページ上」「ATMの画面上」などで案内があるのですが、あくまでも案内であり、このような連絡が来てもすぐに増額できるわけではありません。

案内は増額できる可能性がある人に対して送られます。ただ、実際の審査は申し込みの後に行われるため、「アコムから増額案内が届いていれば審査に通る可能性は高い」とはいえないのです。

増額案内を一度断るともう増額できない?

増額案内は一定の条件を満たした契約者に対して送られるものです。しっかりと返済してくれる優良顧客が今よりもたくさん借りてくれるのはアコムにとってメリットになるため案内を送るのですが、その案内は断っても問題ありません。

増額案内を送るタイミングは決まっていません。そのため、次にいつ案内が届くかは分からないものの、一度断っていても次の審査で不利になることはないので安心してください。

案内が届いても必要なければ増額の申し込みをする必要はないのです。

案内が届いても審査に落ちる?増額できなかった人の口コミ

カードローンの限度額を増額するのには審査に通過しないといけません。新規で契約するよりも増額のハードルは高いので、残念ながら増額審査に落ちてしまう人も多いです。

増額審査も新規申込と同様に審査基準は公開されていませんが、そんなときは口コミが参考になります。似たような状況にある人が増額審査に落ちているなら、増額の申し込みは慎重に判断すべきでしょう。

ここではアコムの増額審査を受けた人の口コミを紹介していきます。

アコムのカードローンを契約してから2年くらいですが、これまでに何度かメールで増額案内が届いていました。特に必要なかったのでメールは読まずに無視していました。

ただ、増額することで金利が下がるかもしれないと聞いて、会員ページから申し込むことにしたんです。「増額のメールが届いていたし、審査に通るでしょ。」と思っていたら、増額することができませんでした。増額できなかった理由が分からず、困惑しています。

(38歳/男性/会社員/年収:530万円)

引っ越しの初期費用を借りたくて、アコムのカードローンを利用しました。審査が早く、無利息期間もあったためアコムを選んだのですが、限度額は10万円とかなり低めでした。そのため、借りた10万円は敷金などにすべて充てることに……ただ、引っ越しをしてから生活に必要な家具や家電がけっこうあることに気づいたんです。それで数万円でも良いから追加で借りたいと思って増額の審査を受けたものの、増額は認められませんでした。

(20歳/男性/アルバイト/年収:190万円)

大学卒業後にアコムのカードローンを作ったのですが、最初は限度額30万円での契約でした。その後、転職で収入がアップしたことをきっかけに増額審査を受けたら、限度額を50万円まで上げられました。ですが、今の状態だとそれ以上の増額は難しいみたいです。増額案内のメールが届いたときに2回目の申し込みをしたら、翌日、否決の連絡が来ました。今のところ、現在の限度額で十分ですが、審査に落ちるなら申し込まなければ良かったと思っています。

(27歳/女性/会社員/年収:400万円)

はじめてアコムのカードローンを契約したのは、以前勤めていた会社を辞める少し前です。独立する前にカードローンを契約しておこうと考えたのです。そのときの限度額は20万円でした。その後、ほとんどお金を借りることはなかったのですが、急にアコムから「増額しませんか?」という電話が来ました。今よりも低い金利になる可能性もあるとのことでとりあえず申し込んだら、限度額が20万円から30万円になりました。電話までかけてきたんだからせめて50万円以上になるだろうと思い込んでいたので、増額後の限度額にはちょっとがっかりです。金利も下がりませんでした。

(29歳/男性/個人事業主/年収:380万円)

アコムで限度額を増額できる人・できない人の違い

アコムは顧客の年収や雇用形態、勤続年数などの情報に加えて、カードローンの利用実績なども考慮しながら増額の審査を行っています。

実際に増額できるかは審査を受けてみないと分かりませんが、「増額できる(できない)可能性が高い人」というのはいます。

一般的には以下のようなポイントが増額審査の結果に関係すると考えられています。

| 増額できる人の特徴 | ・契約から半年〜1年以上が経過している ・これまでに返済遅れがない ・過去に完済した実績がある ・年収に対して限度額に余裕がある ・以前よりも年収が増えている ・他社借入がない ・前回の審査よりも他社借入が減っている ・増額案内を受け取っている |

|---|---|

| 増額できない人の特徴 | ・カードローンを契約したばかりである ・就職、転職したばかりで勤続年数が短い ・最新の収入証明書を提出できない ・以前よりも年収が下がっている ・返済日を過ぎたことがある ・前回の審査よりも他社借入が増加している ・借り入れと返済を繰り返している |

増額審査で見るポイントは新規申込時の審査とほぼ一緒です。さまざまな項目から返済能力を評価して、「どのくらいまでなら貸しても大丈夫か?」を判断します。

そのため、年収が下がっていたり、他社借入が増えていたりすると増額は認められにくいでしょう。また、返済遅れはアコムからの信用を失う原因になるので注意してください。

アコムの増額審査に落ちたときはどうすれば良い?

アコムの増額審査に落ちた場合、取れる選択肢は主に「増額審査を受けなおす」もしくは「別のカードローンで借りる」の2つです。

どちらが良い方法かは人によって異なります。

ただ、すぐにお金を借りる必要があるなら、アコム以外のカードローンに新規申込をした方が早いでしょう。

期間を空けてアコムの増額審査を受けなおす

たとえアコムの増額審査に落ちたとしても、また増額申込することもできます。ですが、再び審査を受けるなら、最低でも半年程度は期間を空けるようにしてください。

すぐに申し込んでも、増額審査の結果は変わらない可能性が高いです。

「増額で金利を下げたい」といった狙いなら期間を空けて審査を受けなおしても良いでしょう。そして、次の増額審査を受けるまでに、審査の対策をすることが重要です。

例えば、次のようなことが増額審査の対策として挙げられます。

- 遅れずに返済を続け、アコムの借入残高を減らす

- 他社借入の残高を減らす

- 最新の収入証明書を提出しておく

- 勤続年数を伸ばす

増額審査の際は会員情報に変化がないかも確認されるので、勤務先や住所などに変更があったときは事前に修正しておきましょう。また、限度額の決定には年収が非常に重要です。

前回の審査よりも年収が上がっている方は、最新の収入証明書も用意してください。年収が上がっていることをアピールできれば、増額は認められやすくなります。

別のカードローンに新規申込する

アコムで限度額を増額できないときも、別のカードローンで借りられる可能性はあります。

基本的にカードローンを新規で契約するよりも、増額する方がハードルは高いです。特に50万円超の限度額への増額は収入証明書の提出も必須となり、簡単なことではありません。

アコムの増額審査に落ちたのなら、別の大手消費者金融のカードローンに申し込みましょう。大手消費者金融なら借り入れまでのスピードが早く、新規契約者は無利息期間を利用してお得に借りることもできます。

アコム以外でもお金を借りている人は、事前にお試し審査で年収、他社借入などから新規契約の見込みをチェックしてから申し込んでください。

| 消費者金融 | ・プロミス ・アイフル ・SMBCモビット |

|---|---|

| 銀行カードローン | ・みずほ銀行カードローン ・三井住友銀行 カードローン ・楽天銀行スーパーローン |

アコムの増額審査に落ちた人におすすめなのは消費者金融のカードローンです。

銀行カードローンや信販系カードローンは金利などの条件が良いものの、消費者金融よりも審査は厳しく、借り入れに時間がかかります。

審査に自信がない場合、銀行や信販会社のカードローンはおすすめできません。

まとめ

アコムでカードローンの限度額を増額する方法について説明してきました。

アコムは会員ページにログインすればいつでも増額申込ができ、原則当日で審査結果を回答してくれます。

ただし、会員ページに表示されないケースもあるため、その際は会員向けの番号に電話して増額希望を伝えましょう。

最後にアコムの増額に関するポイントをまとめます。

- アコムの増額方法は「ネット」「電話」「自動契約機」など4つ

- 原則当日で審査結果を連絡してくれる

- ネットとアコムのATMでは24時間いつでも申し込める

- 会員ページや自動契約機に増額メニューが表示されない場合もある

- 増額メニューの表示がないときは電話で問い合わせが必要

- 増額で限度額50万円を超える場合は収入証明書が必須

- 増額の審査は厳しく、案内が来ても審査に落ちることはある

限度額を増額するには審査が必須で、新規契約よりもハードルは高くなります。また、アコムの増額審査に落ちた人も、増額できなかっただけで、ほかのカードローンを契約できないわけではありません。

審査に時間がかかり、翌日以降の連絡になるケースもあるので、「すぐにお金を借りたい」「確実性の高い方法を選択したい」「増額審査に落ちてしまった」という人は、ほかの消費者金融に申し込むのがおすすめです。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。