住信SBIネット銀行カードローンの返済日は毎月5日(銀行休業日は翌営業日)です。返済日の時点で返済用口座の残高が不足していた場合は延滞になるため、原則として前日までに返済資金を用意しましょう。

この記事では住信SBIネット銀行カードローンの返済が遅れるとどうなるのかについてまとめました。

また、「このままだと返済が遅れそう」「返済日を過ぎてしまった」というときの対処法も説明します。

カードローンの返済遅れは信用情報にも影響するため注意が必要ですが、早い段階で延滞を解消できればまだデメリットは小さいです。正しい対処法を知って、できるだけ早めに行動するようにしてください。

目次

住信SBIネット銀行カードローンの約定返済が遅れている・遅れそうなときの対処法

まずは、住信SBIネット銀行カードローンの約定返済が遅れている場合、遅れそうな場合の対処法について説明していきます。

入金予定日はインターネットから登録できる

住信SBIネット銀行カードローンの返済日を過ぎてしまったとき、返済が遅れそうなときは、入金予定日を登録しましょう。入金予定日の登録は、住信SBIネット銀行のWEBサイトにログイン後、「お問い合わせフォーム」より行えます。

お問い合わせフォームでは概要「カードローン・目的ローン」、種別「ご返済(カードローン)」を選択して、詳細の欄に返済が遅れる旨、入金予定日などを記入してください。

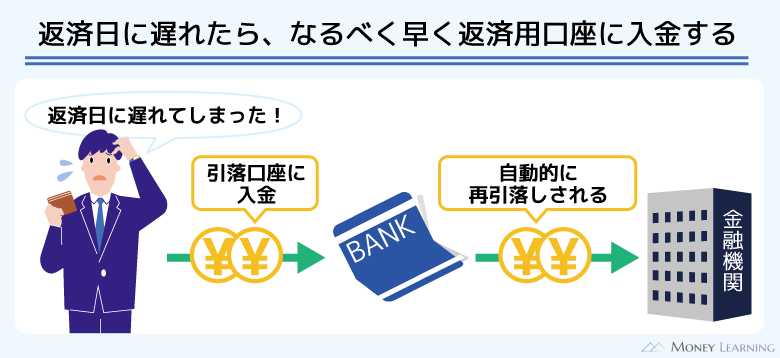

返済用口座に入金すれば自動で引き落とし

遅れていた分の返済を行うには、住信SBIネット銀行の普通預金口座への入金が必要です。代表口座の円普通預金に返済資金を入金すれば、自動的に遅れていた分の引き落としを行ってくれます。

ATMの「カードローン」メニューからの返済は原則随時返済として扱われるため、月々の返済(約定返済)になりません。返済日を過ぎて焦るかもしれませんが、落ち着いて対応方法を確認し、返済用口座に入金しましょう。

住信SBIネット銀行カードローンの延滞を解消するまでのデメリット

住信SBIネット銀行カードローンの返済が1日遅れるだけでもデメリットはあります。本来の返済日の翌日から生じる以下のデメリットについて説明していきます。

- 追加借入ができなくなる

- 遅延損害金を請求される

- 携帯電話や自宅に連絡がくる

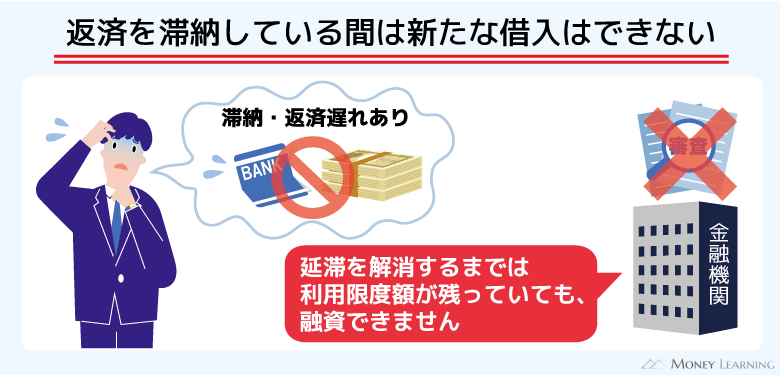

追加借入ができなくなる

住信SBIネット銀行カードローンの限度額は最大1,000万円で、個別の利用限度額は審査によって10万円単位で決定されます。

ただし、利用限度額に余裕がある状態でも、延滞中は追加借入ができません。

追加借入によって返済資金を用意するのを防ぐため、このような措置をとるカードローンは多いです。基本的には延滞を解消することで、また借り入れできるようになります。

遅延損害金を請求される

住信SBIネット銀行カードローンには遅延損害金の規定があります。

通常、金利は年2.14%~14.94%(※1)ですが、遅延損害金については「借入残高に対して年20.0%以下の利率」で計算されます。(※1 利用限度額、金利優遇により金利が決定されます。金利優遇条件はこちら)

そのため、延滞中に発生する遅延損害金は、本来の利息よりも負担が重くなるでしょう。

また、遅延損害金は延滞時の借入残高の全額に対して発生します。遅れている返済分だけで計算するわけではありません。

借入残高が多い人ほど、遅延損害金も増えやすいので注意してください。

携帯電話や自宅に連絡がくる

事前に入金予定日を銀行側に連絡していなかった場合、返済の翌日以降に携帯電話などに返済確認の連絡がきます。

カードローン利用者と連絡が取れているなら、自宅や勤務先などに連絡することはありません。まずは登録されている携帯電話番号に連絡がくることが多いため、必ず対応するようにしてください。

ただし、延滞日数などによっては、自宅に書類が届くケースもあります。外からは書類の内容が分からないようになっていても、一緒に住んでいる家族がいる場合、カードローンの利用がバレる原因になるでしょう。

住信SBIネット銀行カードローンの長期の返済遅れで生じるリスク

住信SBIネット銀行カードローンの延滞期間が長期になった場合、以下のようなリスクも生じます。

- 信用情報に傷がつく(ブラックリストに登録される)

- カードローンが強制解約になる

- 返済遅れが裁判に発展するケースもある

いずれも延滞を解消すればすぐ解決されるというものではありません。短期の延滞に比べて、実生活への影響は強くなるので注意してください。

信用情報に傷がつく(ブラックリストに登録される)

短期的な返済遅れも信用情報に登録される可能性はあります。ただ、2ヶ月~3ヶ月以上の延滞は異動情報(金融事故)として扱われるため、信用情報に深刻な影響を与えることになります。

ブラックリストに登録されているような状態になるため、他社のローンやクレジットカード審査にも通らなくなるでしょう。

長期間の返済遅れの場合、延滞を解消しても5年間は記録が残ります。信用情報から異動情報が削除されるまでは、信用情報を利用した審査にほぼ通らなくなると思ってください。

カードローンが強制解約になる

短期間の返済遅れなら、遅延損害金を負担し、遅れていた返済を済ませることで再度カードローンを利用できるようになります。

しかし、延滞期間が長期になり、督促を無視したり、指定された期限までに支払えなかったりすると、カードローンの契約自体が解除(強制解約)されます。

強制解約になれば、遅れていた分の支払いを行ってもカードローンの契約は戻りません。

また、住信SBIネット銀行カードローンの場合、SMBCコンシューマーファイナンス株式会社が保証会社になっています。保証会社が銀行に対して債務を肩代わりする代位弁済が行われ、それ以降は保証会社から督促がくることになるでしょう。

ここまで状況が悪化していると、一括返済請求になるため、原則として分割での返済は認められません。借入残高(元本)だけでなく、遅延損害金の支払いも必要で、返済できない場合は次に説明するような法的手段がとられる可能性があります。

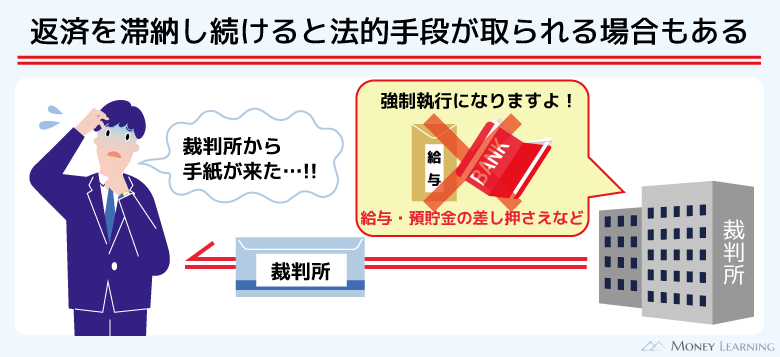

返済遅れが裁判に発展するケースもある

通常の督促では効果がないと判断された場合は、法的手段がとられるケースもあります。具体的には訴訟や支払督促などです。

もし裁判所から手紙が届いているなら、記載されている期日までに行動を起こさなくてはいけません。債務者が何もしなくても、法的手続きはどんどん進んでいきます。

給与の差し押さえが認められれば、給与を支払っている勤務先の会社にもカードローンの返済トラブルが知られてしまいます。期日があることなので、どのように対応すれば良いのか分からないときは早めに専門家へ相談すべきです。

貸金業務取扱主任者

貸金業務取扱主任者 給与の差し押さえには上限があります。原則として手取り額の1/4までで、全額が差し押さえられるわけではありません。収入などの状況にもよりますが、給与の差し押さえを受けても生活は可能でしょう。ただし、手取り額が44万円を超える場合は、33万円を超える部分の差し押さえが可能になります。また、基本的に差し押さえを理由に解雇されることはありません。それでも、給与の差し押さえは会社に知られるため注意してください。

住信SBIネット銀行カードローンの返済日を過ぎる前なら延滞によるデメリットは回避できる

住信SBIネット銀行カードローンは1日でも返済日を過ぎれば延滞になり、遅延損害金などのデメリットが生じます。また、カードローンの返済遅れは信用情報に傷をつける可能性もあるので注意しましょう。

そのため、たとえ負担する遅延損害金が少額だとしても、返済遅れは避けるべきです。もし返済日を過ぎる前なら、別のカードローンを利用して一時的に立て替えるという選択肢もあります。

大手消費者金融のカードローンなら即日融資にも対応していますし、無利息期間のある商品が多いです。(※ 申し込みの時間帯などによっては翌営業日の連絡になります。)

一時的な立て替えに利用する場合は、無利息期間のある商品を選ぶと良いでしょう。そのほかにも「原則、職場への電話連絡なし」「カードレス契約可能」「口座開設不要」などが大手消費者金融のメリットです。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 一切なし | 原則なし | なし※5 |

| 自動契約機の有無 | あり | あり | あり | あり※6 | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※6 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

ただし、他社での立て替えが有効なのは、「返済日を過ぎる前」かつ「すぐに返済資金を用意できるケース」に限られます。

返済日を過ぎてからだと他社のローン審査には通らない可能性が高いです。加えて、次回以降の返済も難しいケースでの立て替えは借入状況を悪化させるでしょう。

消費者金融などの他社のカードローンでの立て替えは慎重に検討してください。

住信SBIネット銀行カードローンで返済忘れ・残高不足を防ぐためのポイント

住信SBIネット銀行カードローンは月々の返済を代表口座円普通預金から引き落としで行うため、残高が不足していると延滞になってしまいます。

前述のとおり、カードローンの延滞にはさまざまなデメリットがあります。「お金はあるのに、入金するのを忘れてしまった」というケースを防ぐためのポイントについて説明していきます。

- メールサービスの設定を見直す

- 定額自動入金サービスを活用する

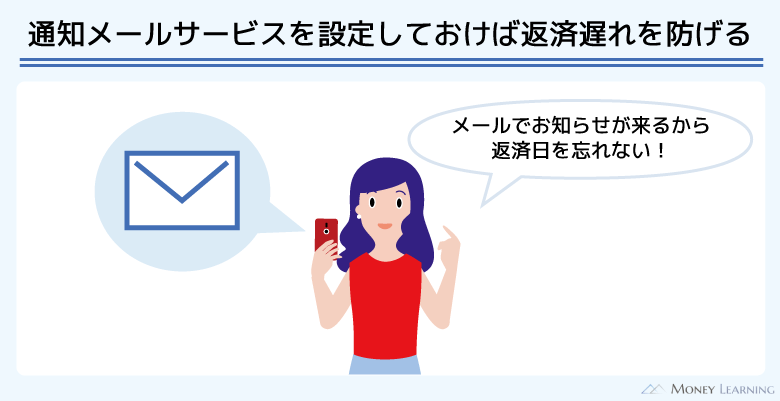

メールサービスの設定を見直す

住信SBIネット銀行カードローンには、返済内容を知らせてくれるメールサービスがあります。月末時点でカードローンの利用残高がある場合、翌月1日に返済内容のメールが届くので、返済額や引き落とし日を確認しましょう。

メールサービスの初期設定は「通知する」になっています。メールが届かない場合、「通知しない」に設定されていたり、メールアドレスが間違っていたりする可能性があります。

月々の返済内容を確認するのにメールサービスは便利なので、一度、設定や登録されているメールアドレスを見直してください。

定額自動入金サービスを活用する

住信SBIネット銀行の口座で給与を受け取っている場合、残高不足で引き落とせないというケースは少ないでしょう。

しかし、「別の金融機関の口座で給与を受け取っている」という人も多いと思います。このようなケースでは、引き落としの前に返済資金を準備する必要があり、入金忘れによる延滞が起きやすいです。

もし月々のカードローン返済額に大きな変動がないなら、「定額自動入金サービス」を活用してください。

自分名義の他行口座から住信SBIネット銀行の口座へ指定金額を自動入金できるため、わざわざATMや銀行振込で返済資金を入金する必要がありません。

他行口座からの引き落としは「毎月5日」または「毎月27日」で、原則引き落としの4営業日後の午前中に住信SBIネット銀行の代表口座に入金されます。

住信SBIネット銀行カードローンの返済日は毎月5日(銀行休業日は翌営業日)なので、毎月27日を選べば十分に間に合います。(※ 初回の引き落としは、申込完了の8営業日後に到来する引き落とし日です。)

ただし、定額自動入金サービスの入金額は、1万円以上(1千円単位)での指定になります。月々の返済額が数千円の場合、入金額に過剰になりやすいため、少額借入で利用する人には向きません。

住信SBIネット銀行カードローンの返済遅れに関するよくある質問

- 住信SBIネット銀行カードローンの返済日は変更できる?

- 住信SBIネット銀行カードローンの返済日は毎月5日(銀行休業日は翌営業日)です。毎月5日以外の返済日を指定することはできず、返済日の変更もできません。

そのため、給料日と返済日が離れている人もいるでしょう。「お金を使ってしまって、返済資金を用意できない」ということにならないように注意してください。 - 住信SBIネット銀行カードローンの返済が遅れる場合はどこに連絡すれば良い?

- 住信SBIネット銀行カードローンの返済が遅れる場合、会員専用ページにログイン後、お問い合わせフォームから入金予定日を連絡してください。すでに返済日を過ぎてしまっているケースも、お問い合わせフォームから連絡可能です。

また、直接オペレーターに返済の相談をしたいときは、住信SBIネット銀行のカスタマーセンターへ電話しましょう。カードローンの返済に関する相談窓口の受付時間は平日9:00~18:00です。(※1月1日~3日、5月3日~5日、12月31日は除く) - 残高不足で返済できなかった場合、住信SBIネット銀行カードローンは再引き落としがある?

- 住信SBIネット銀行カードローンの月々の返済は、口座からの引き落としです。返済日に口座の残高が不足していると延滞になってしまいますが、遅れていた分の返済は再引き落としがあります。

月々の返済に遅れが生じている場合、住信SBIネット銀行の普通預金口座に入金すれば自動的に再引き落とししてくれます。口座残高を確認して、約定返済額以上になるように銀行振込やATMで普通預金口座へ入金してください。

まとめ

住信SBIネット銀行カードローンの返済が遅れた場合、延滞を解消するまで追加借入ができず、遅延損害金も発生します。約定返済の方法は自動引き落としなので、返済日の前日までに口座残高を確認するようにしましょう。

もし住信SBIネット銀行カードローンの返済が遅れてしまったなら、返済額を確認して、代表口座の円普通預金に不足額以上を入金してください。口座残高が返済額以上になれば、自動的に遅れていた分の引き落としを実施してくれます。

- 延滞は代表口座の円普通預金に入金すれば自動引き落としで解消してくれる

- 返済が遅れる(遅れそうな)場合、お問い合わせフォームで入金予定日を連絡する

- 延滞を解消するまではカードローンによる追加借入ができない

- 遅延損害金は借入残高に対して年20.0%以下の利率で計算される

- 長期延滞によって信用情報に傷がつくと他社のローン審査などにも影響が出る

返済資金を準備できるならすぐに口座へ入金し、明日以降になるときは、会員専用ページにログイン後、お問い合わせフォームから入金予定日を連絡してください。返済日を1日でも過ぎれば延滞になってしまいますが、入金予定日を伝えておくことで携帯電話などへの返済確認の連絡は待ってくれることが多いです。

また、返済日を過ぎる前なら他社のカードローンで一時的に立て替えるという選択肢もあります。「今月だけ返済が間に合わない」というときは、立て替えも検討すると良いでしょう。

カードローンの返済遅れは信用情報にも影響しますし、最悪の場合、裁判になるかもしれません。延滞が長期化することのないように、カードローンは計画的に利用してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。