アコムのカードローンには無利息期間などのサービスがあり、はじめてお金を借りる方にもおすすめできる大手消費者金融です。

ただし、アコムのカードローンを契約するためには必ず審査があります。

「アコムは誰でも審査に通る」といった話を聞いたことがあるかもしれませんが、実際の審査難易度はどうなのでしょうか?

また、アコムの審査でどのような点を見られるのかも気になりますよね。

この記事では、アコムの審査基準や審査に落ちないためのコツ、契約の流れなどを分かりやすくまとめました。

基本的な条件を満たしているなら、審査に通るのはそこまで難しくありません。審査に関する不安を払拭した上で、アコムのカードローンに申し込みましょう。

目次

アコムの審査基準と審査に通るための条件とは?

まずはアコムがどのような審査基準を持っているのか確認していきましょう。アコムだけでなく、すべてのカードローン会社は詳細な審査基準を公開していません。

ですが、最低限クリアすべき申込条件、審査に通りやすい人の特徴などは分かっています。

アコムの申込条件

アコムとの契約には次のような条件があり、これらすべてを満たす必要があります。

- 20歳以上であること

- 安定した収入と返済能力があること

- アコムの基準を満たすこと

アコムには20歳以上でないと申し込めません。

また、アコムのカードローンは無担保ということもあって、本人に収入と返済能力が求められるのです。

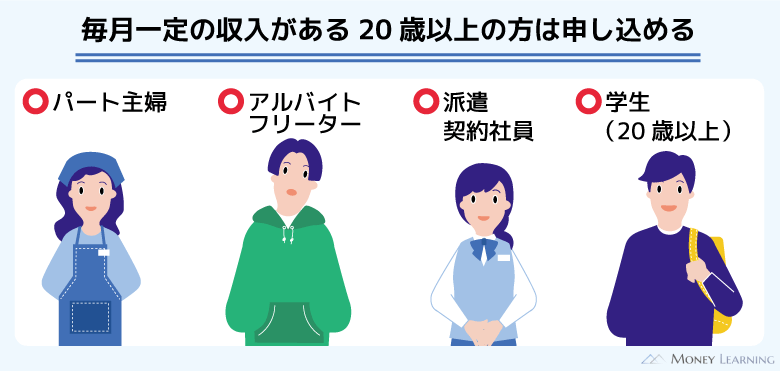

「安定しているといえるか」「返済能力は十分にあるか」「基準を満たしているか」などはアコムの判断に委ねられますが、「20歳以上で毎月収入を得ている人」なら申込条件はクリアしていると考えて良いでしょう。

学生も条件を満たしていれば申し込めますが、20歳未満の未成年だと年齢制限に引っかかります。ちなみに、外国人もカードローンを利用できますが、永住権を求められるケースも多いので注意してください。

審査に通りやすい人の特徴

アコムの審査に通るために重要なのは収入の安定性です。カードローンの限度額は年収による影響が強いものの、審査に通るかどうかは安定性がポイントになります。

審査の通りやすさを勤務形態ごとにまとめました。

| 正社員 | 公務員 | パート・アルバイト |

|---|---|---|

| 派遣社員 | 契約社員 | 個人事業主(自営業) |

| 学生 | 専業主婦 | 無職 |

※ 評価はあくまでも傾向です。実際の審査では複数の項目から総合的に契約の可否が評価されます。

申し込みの時点で本人に収入がないケースは審査に通りません。そのため、専業主婦や求職中を含めて無職の方は、アコムの審査に通ることはないのです。

アコムの審査内容

アコムのカードローンを契約するための条件を確認してきましたが、具体的にどのような内容の審査をするのでしょうか?

前述のとおり、アコムの具体的な審査基準については非公開です。ただ、カードローンの審査では次のような内容をチェックしていると考えられます。

- 安定した収入があるか

- 他社借入を含めて過剰融資にならないか

- 信用情報に問題はないか

安定した収入があるか

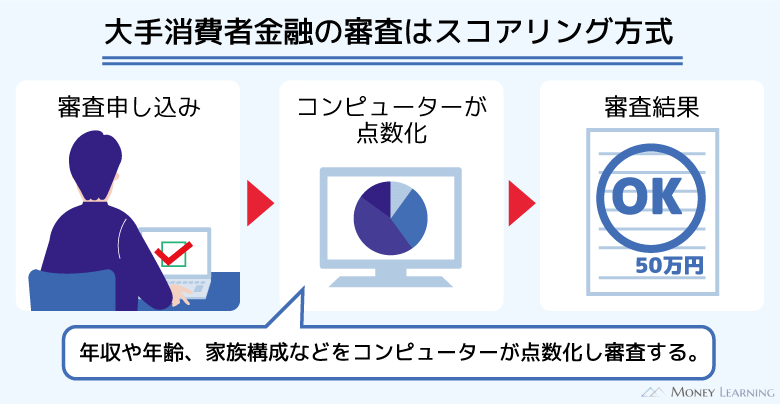

アコムなどの大手消費者金融では「スコアリング審査」を採用しているといわれており、申込者の年収や雇用形態、勤続年数などの情報一つひとつに点数がつけられます。

その採点結果がアコムの基準に達しているかどうかで、安定した収入や返済能力があるかを判断するのです。審査は複数の項目から総合的に判断され、「年収だけ」「雇用形態だけ」で結果が決まるわけではありません。

また、スコアリング審査はコンピューターベースで行われるため、申込内容をもとにスピーディに結果が出ます。

他社借入を含めて過剰融資にならないか

法律で返済能力を超えた貸し付けは禁止されています。そのため、アコムの審査では、他社借入を含めて過剰融資にならないかもチェックされるのです。

他社借入の残高は信用情報機関経由で把握し、審査内容によっては収入証明書で正確な年収も確認します。

また、消費者金融は総量規制の対象であり、年収の1/3超の貸し付けができません。契約の可否はアコムの基準によりますが、総量規制に抵触するなら審査に通ることはないので注意が必要です。

信用情報に問題はないか

アコムは株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)の2つの指定信用情報機関に加入しています。

アコムは信用情報機関に申込者の信用情報の照会を行い、異動情報が登録されていないかをチェックするのです。

ローン審査において「ブラックリスト」という言葉が使われることもありますが、これは異動情報が登録されている状態を指します。

例えば、長期間の延滞や任意整理、自己破産などの記録が異動情報に該当します。

中小に比べて大手のカードローン会社は信用情報を重視する傾向があり、信用情報に問題があると審査に通らないと思ってください。

アコムの審査に通るか不安なときは「3秒診断」がおすすめ

アコムの審査に通るか不安を感じている人はアコムのホームページで「3秒診断」をしてみましょう。

3秒診断では次の項目を入力して、診断開始のボタンを押すだけで「借り入れできるかの目安」が簡単に分かります。(簡易的な診断であり、実際の審査とは結果が異なる場合もあります。)

- 年齢

- 年収(総支給額)

- カードローン他社お借り入れ状況 ※1

※1 クレジットカードのショッピング、銀行からの借り入れ(銀行カードローン、住宅ローン、自動車ローンなど)は含みません。

これまでにカードローンを利用したことがない場合、「私でも審査に通るかな」と心配だと思います。

そのようなときに3秒診断が便利で、入力項目に問題がなければ「お借入できる可能性が高いです。」と表示され、そのまま申し込みフォームに進むことも可能です。

少ない項目での簡易的な診断ですが、申し込みの参考にはなるでしょう。審査に不安があるなら、まずは3秒診断を受けてみてください。

アコムの審査に通過するためのコツ

3秒診断に通過できていれば基本的な条件はクリアしていると考えられます。ただ、実際の審査ではより多くの情報から総合的に判断されるため、必ず審査に通るわけではありません。

審査に通過する可能性を少しでも上げるためには、次のようなコツも押さえておきましょう。

- 申込内容は正確に入力する

- 返済能力に見合った限度額を希望する

- 返済能力に見合った限度額を希望する

- 最新の収入証明書を用意しておく

- 短期間に何社もの審査を受けない

申込内容は正確に入力する

アコムの審査に通るためには、申し込みフォームの内容を正確に入力しましょう。

申し込みフォームの入力内容は審査結果を大きく左右します。嘘はもちろんダメですし、誤入力にも注意してください。

審査で特に重要な内容については提出書類、電話、信用情報機関などで確認され、申込内容との食い違いがあると審査落ちの原因になることもあるのです。

返済能力に見合った限度額を希望する

アコムの申し込みフォームでは希望限度額を1万円~800万円の範囲で入力します。

あくまでも希望なので実際の契約限度額は審査によって決まりますが、返済能力に見合った限度額を入力するようにしてください。

限度額が高額になると審査のハードルは上がるため、希望限度額は必要最低限の金額にしましょう。

審査によって返済能力に応じた金額が提示されるとはいえ、不必要に高い限度額を希望するメリットはありません。

最新の収入証明書を用意しておく

アコムのカードローンでは、希望限度額が50万円を超えるなど条件を満たすと、収入証明書類の提出が求められます。

ただ、収入証明書は任意で提出することもできるので、最新の源泉徴収票や確定申告書を手元に用意しておくと良いでしょう。

収入証明書があれば、自己申告だけよりも正確に年収を伝えることができます。

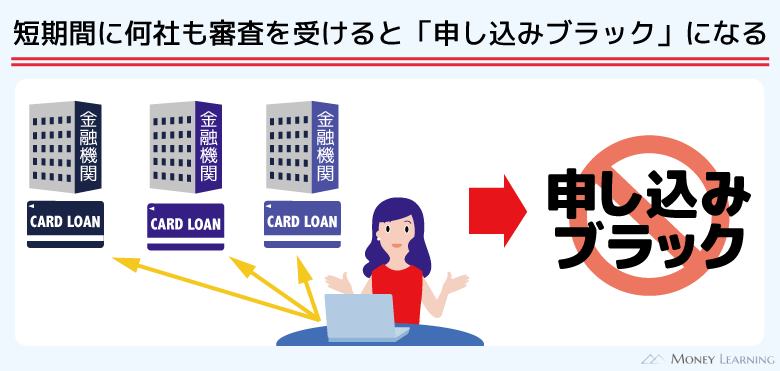

短期間に何社もの審査を受けない

アコムと一緒に何社ものカードローン審査を受けるのはおすすめしません。

カードローンの申し込みは信用情報に6ヶ月間残るので、短期間に何社もの審査を受けると、それらがすべて登録されることになります。

この申込履歴が複数登録されている状態は「申し込みブラック」と呼ばれ、審査に影響する危険性もあるのです。

「審査に通るかな?」という不安があっても、申し込みは1社ずつ行いましょう。

ほかのカードローン審査で否決されている場合、より万全を期すのであれば、前の申し込みから6ヶ月空けると安心です。

アコムのカードローン審査の流れ

アコムのカードローンをインターネットから申し込んだ場合、次のような流れで審査が進んでいきます。(※ 申込方法などによって審査・手続きの手順が異なる場合もあります。)

- 申し込みフォームの入力

- 申込受付

- 審査開始(申込内容の審査・信用情報の確認)

- 必要書類の提出・確認

- 正式な審査結果の連絡・契約手続きの案内

アコムの審査は仮審査、本審査の二段階で行われます。

仮審査では申込内容と信用情報から基本的な返済能力をチェックして、本審査では提出書類などで正しい情報かどうかを最終チェックするのです。

アコムとの契約はインターネットでも行えますし、自動契約機(むじんくん)に来店して行うこともできます。

初回を銀行振込で借りるときはネットで契約しても良いですが、すぐにATMで借りたいなら来店が便利です。

来店して契約とカード発行を行えば、原則24時間年中無休のアコムのATM、もしくはコンビニなどにある提携ATMですぐに借り入れできます。

アコムの審査にかかる時間

アコムの審査は最短20分とスピーディです。(※ お申込時間や審査によりご希望に添えない場合がございます。)

ただし、20分は最短時間で、長い場合は数時間かかります。すぐに結果が出ないケースもあるので注意してください。

即日融資を希望する場合は、できるだけ早い時間帯に申し込みを済ませましょう。

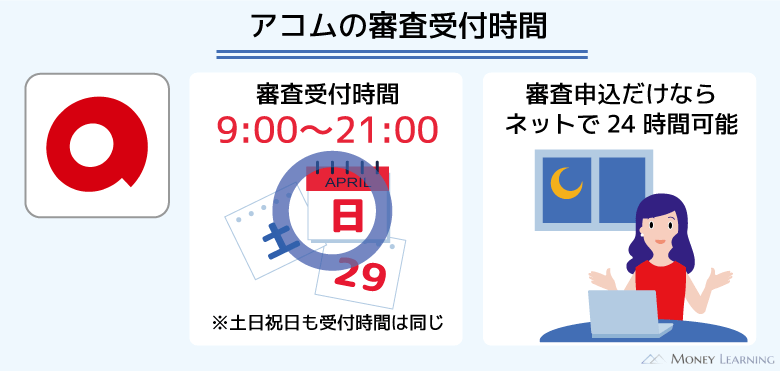

アコムの審査は何時まで?夜中も審査可能?

インターネットであれば24時間いつでも申し込めますが、受付時間外は審査が進まないので注意してください。

アコムの審査受付時間は9時~21時です。夜中も申し込みはできるものの、審査が開始されるのは翌営業日の9時以降になります。

また、21時までに申し込んでも、その日にうちに審査が完了するとは限りません。

審査にかかる時間も考慮するなら、遅くとも20時までに申し込まないと当日中の審査完了は難しいでしょう。

土日の審査受付時間

土日に関しても、審査受付時間は平日と変わりません。そのため、土日の申し込みでもアコムであれば即日融資を受けることもできます。

ただ、土日の審査は混み合う可能性もあるため、やはり時間に余裕をもって申し込む方が良いでしょう。

振込融資を受ける場合は原則24時間最短10秒(※金融機関により異なります)で借りられるものの、振込先の金融機関によっては週末の振込可能時間が平日よりも短い場合があります。

アコムの公式サイトで、事前に接続時間を確認しておくと安心ですね。

アコムの審査で必要になるもの

アコムの審査を受けるためには本人確認書類(身分証)と収入証明書が必要です。

このうち、本人確認書類は必須ですが、収入証明書は提出を求められた場合だけで大丈夫です。

1. 本人確認書類

用意する本人確認書類は提出方法によって異なります。まず、スマホアプリからの提出の場合、以下のいずれか1点を用意してください。

- 運転免許証(表・裏)

- パスポート(写真・住所記載部分)

- マイナンバーカード(表面のみ)

- (交付を受けていない方は)資格確認書

※ 本人確認書類は有効期限内のものに限ります。記載された住所が現住所と異なる場合、住所の記載がない場合は、公共料金の領収証もしくは住民票の写しもあわせて用意してください。

一方、Webからアップロードする、FAXや郵送で提出するという場合は、上記書類から2点が必要です。

1点しか用意できないときは、「住民票の写し」もしくは「公共料金の領収書」(電気・ガス・水道・NHK等)の補足書類が追加で必要になります。(※ 補足書類は発行から6ヶ月以内のもの。)

また、来店で提出するなら本人確認書類は1点で大丈夫です。ただし、(交付を受けていない方は)資格確認書を利用する場合、追加で補足書類1点を提出する、または契約後にアコムからの郵送物を受け取らないといけません。

本人確認書類の提出は、アコムのスマホアプリから行うのが簡単でしょう。

2. 収入証明書

アコムの審査で収入証明書が必要になるのは、「アコムの利用限度額が50万円を超える場合」「アコムの利用限度額と他社(貸金業者)の借入残高の合計額が100万円を超える場合」です。

いずれかに該当する場合、貸金業法という法律にもとづき必ず書類による収入の確認が必要になります。

審査に収入証明書が必要なケースではアコムから指示があるので、以下のいずれかの書類1点を用意してください。

- 源泉徴収票(最新年度のもの)

- 給与明細書(直近2ヶ月分)

- 市民税/ 県民税額決定通知書(現在発行される最新年度のもの)

- 所得証明書(現在発行される最新年度のもの)

- 確定申告書/ 青色申告書/ 収支内訳書(最新年度のもの)

アコムの審査難易度は甘い?厳しい?

アコムの審査を受ける上で「審査難易度は甘いの?厳しいの?」という部分は気になると思います。

繰り返しになりますが、具体的な審査基準は公開されていません。ですが、アコムの審査難易度を推測できるデータはあるので確認していきましょう。

アコムの審査通過率

大手消費者金融の中には審査通過率(申込者のうち、契約にいった人の割合)を公開しているところもあり、アコムのそのひとつです。

プロミス、アイフル、レイクと審査通過率を比較してみましょう。

消費者金融の審査通過率

| 消費者金融 | 審査通過率 |

|---|---|

| プロミス | 40.3% |

| アコム | 39.8% |

| レイク | 31.1% |

| SMBCモビット | 非公開 |

※ 2022年4月~2023年3月の平均成約率(参照:SMBCコンシューマーファイナンス月次データ、アコムIR情報、SBI新生銀行決算関連資料)

アコムの審査通過率はプロミスやアイフルとほぼ同じです。一方、レイクと比較するとやや高めで、それ以外の消費者金融と比べると特別厳しいわけではないと分かります。

アコム利用者のデータ

審査通過率とは別に、アコムはどのような人が利用しているかという顧客の統計データも公開しています。

そのデータの中から利用者の年齢と年収を確認してみましょう。

| 年収 | 割合 |

|---|---|

| 200万円以下 | 26.80% |

| 200万円超~500万円以下 | 62.60% |

| 500万円超~700万円以下 | 7.10% |

| 700万円超~1,000万円以下 | 2.60% |

| 1,000万円超 | 0.90% |

参照)アコムデータブック2024年第3四半期(2023年12月のデータ)

| 年齢 | 割合 |

|---|---|

| 29歳以下 | 58.70% |

| 30歳~39歳 | 17.60% |

| 40歳~49歳 | 11.90% |

| 50歳~59歳 | 7.90% |

| 60歳以上 | 3.90% |

参照)アコムデータブック2024年第3四半期(2023年12月新規利用者のデータ)

これらのデータを見ると、アコムは「年収500万円以下」「20代」の契約者が多いと分かります。

年収に関しては「200万円以下」と「200万円超~500万円以下」で、全体の約9割となります。

アコムに限らずカードローンの審査は厳密で、「審査が緩い」ということはありません。ですが、基本的な申込条件をクリアしているなら、過度な心配は不要でしょう。

アコムの審査に関してよくある質問

カードローンの審査に対する疑問や不安は人によって異なるでしょう。そこで、アコムの審査に関してよくある質問にまとめて回答していきます。

アコムで再発行・再契約するときも審査が必要?

過去にアコムを利用していて「カードを失くしたので再発行したい」「解約したが再契約したい」という場合は審査が必要になるのでしょうか?

まず、ローンカードの再発行に審査はいりません。アコムの会員向けコールセンター(アコム総合カードローンデスク)に連絡すれば手続きを進めてくれます。

一方、すでに解約してしまっている場合、再契約するためには審査が必要です。

「一度審査に通っているし、審査なしじゃないの?」と思った人もいるかもしれませんが、必ず審査は行われます。

「また審査に通過できる」「同じ限度額で契約できる」とは限らず、その時点での返済能力をもとに再度審査が実施されるのです。

ネットと自動契約機での審査に違いはある?

アコムには自動契約機(むじんくん)があるので、来店で申し込みや契約・カード発行することもできます。

ただし、自動契約機などの店舗から申し込む場合も、ネットと同様の審査が行われます。申込方法によって審査基準が変わることはありません。

違いを挙げるとすれば、店舗から申し込むと審査結果を店内で待たないといけない点です。最短20分で審査が完了するものの、審査状況によっては1時間以上待つこともあります。(※ お申込時間や審査によりご希望に添えない場合がございます。)

インターネットから申し込んでおけば、自動契約機で審査結果の連絡を待つ必要はありません。審査基準は同じでも、申し込みはインターネットから済ませましょう。

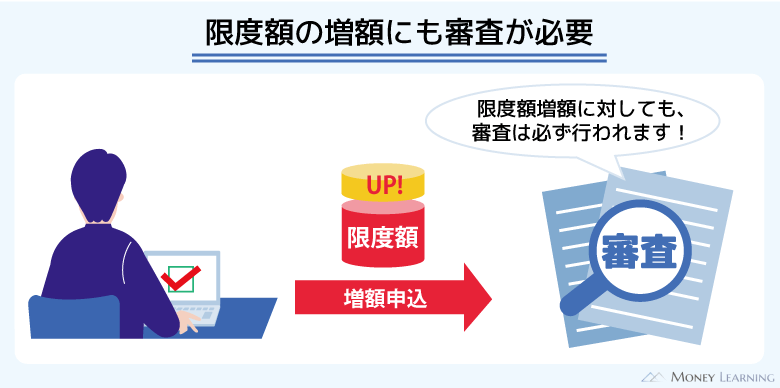

アコムの限度額を増額するのにも審査はいる?

アコムの限度額は1万円~800万円までで、審査によって個別の契約限度額が決まります。

ただ、限度額は増額することも可能です。その場合、増額の審査を受ける必要があるので、インターネット(会員ページ)やコールセンターで手続きしてください。

もちろん審査がある以上、増額を断られてしまう可能性もあります。新規契約よりもハードルは上がるので、十分に利用実績を積んでから申し込みましょう。

アコムからの審査結果の連絡はメール?電話?

アコムからの審査結果の連絡は、メールか電話のいずれかで来ます。

例えば、インターネットから申し込んだ場合、審査通過者には審査完了後にメールで「契約手続きのお願い」が届きますが、電話による確認が発生することもあるのです。

そのため、電話は手元に置いておき、いつでも連絡を受けられるようにしておくと良いでしょう。

なかなか審査結果の通知が来ないときはどうすれば良い?

アコムの審査は最短20分です。(※ お申込時間や審査によりご希望に添えない場合がございます。)

ですが、なかなか審査結果の通知が来ないこともあります。「審査が混み合っている」「申込内容に確認事項が発生している」など審査が遅い理由はいくつか考えられます。

もし数時間待っても結果の連絡が来ないなら、コールセンターに問い合わせると良いでしょう。

アコムの「ACマスターカード」の審査とは別?

アコムではカードローン以外にクレジットカード(ACマスターカード)も扱っています。

ACマスターカードはカードローン機能付きのリボ払い専用クレジットカードです。そのため、1枚で買い物も借り入れもでき、むじんくんで即日発行できる点も大きな特徴になります。(※ ACマスターカードの発行に対応していない店舗もあります。)

カードローンの審査と、クレジットカードの審査基準は異なります。カードローンの申し込み画面とクレカの申し込み画面がほとんど同じなので、混乱する人もいるかもしれませんね。

どちらのカードが自分にとって最適か、必ず利用できるサービスの違いを理解してから申し込みをしましょう。

まとめ

アコムの審査は甘くありません。その点は審査通過率を見れば分かります。

また、返済能力を超えた融資は法律で禁止されていて、過剰融資にならないように収入や他社借入、信用情報のチェックは厳密に行っているのです。

ただし、基本的な申込条件を満たしているなら、契約のハードルはそこまで高くないでしょう。

最後にアコムの審査に関するポイントをまとめました。

- 申込条件は20歳以上で毎月安定した収入があること

- 条件を満たせばパート、アルバイトも申込可能

- 本人に収入がない場合(専業主婦・無職)は申込不可

- 審査は最短20分で完了※1

- 本人確認書類※2に加えて最新の収入証明書も用意しておくと安心

※1 お申込時間や審査によりご希望に添えない場合がございます。

※2 運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書

審査が不安な人はアコムのホームページで行える「3秒診断」がおすすめです。個人を特定できるような情報は不要で、「年齢」「年収」「他社借入」の3項目から審査結果の目安を簡単に診断できます。

3秒診断は実際の審査結果と異なるケースもありますが、借り入れできるかどうかの目安を知るだけなら十分に役立つでしょう。アコムの申し込みをする際は、この記事で紹介したアコムの審査に通るコツもぜひ参考にしてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。