セブン銀行カードローンは複数の返済方法に対応しており、ダイレクトバンキングのサービスを利用すれば自宅にいながらスマホやパソコンから返済することも可能です。

ただし、月々の返済は口座振替で行っていくので、残高不足にならないように注意しなくてはいけません。

この記事ではセブン銀行カードローンの返済の仕方や返済日、返済額について説明していきます。

カードローンの返済遅れは信用情報にも影響するため、基本的な返済に関する事項を理解した上で借り入れするようにしてください。

目次

セブン銀行カードローンの返済方法

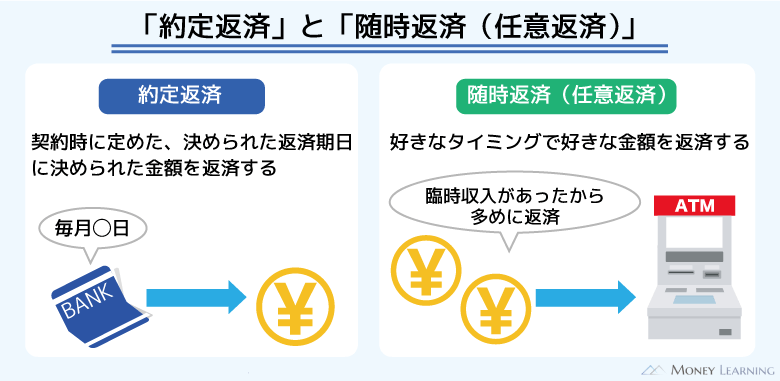

セブン銀行カードローンは利用限度額の範囲なら好きな金額を、好きなタイミングで借りることができます。そして、借りたお金は「月々の返済(約定返済)」と「任意返済(随時返済・繰り上げ返済)」で返済していくことになります。

借入残高がある場合、月々の返済は必須ですが、任意返済を行うかどうかは自由です。月々の返済と任意返済では対応している返済方法が違うので、それぞれどのような方法で返済できるのかを押さえておきましょう。

月々の返済は口座からの自動引き落とし

セブン銀行カードローンの月々の返済は「口座からの自動引き落とし」です。返済口座は契約者名義のセブン銀行普通預金口座で、毎月の返済日に自動で引き落としを行ってくれます。

そのため、月々の返済に関しては、自分自身で入金の手続きをする必要はありません。返済額に対して、口座の残高が不足していないかを確認するようにしてください。

板垣 雄

板垣 雄 セブン銀行カードローンの申し込みにはセブン銀行の普通預金口座が必須です。口座を持っていない場合は新規で開設する必要があり、ローンサービスに申し込めるのは口座開設完了後からになります。キャッシュカードの到着前にローンサービスの申し込みをすることもできますが、どうしても時間がかかってしまいます。そのため、セブン銀行の普通預金口座を持っておらず、できるだけ早くお金を借りたいという場合は、口座開設が必要ないタイプのカードローンも検討すると良いでしょう。

任意返済は「セブン銀行ATM」もしくは「ダイレクトバンキング」

任意返済とは「月々の返済とは別に行う追加の返済のこと」です。

原則24時間いつでも返済することができ、セブン銀行カードローンの場合は「セブン銀行ATM」もしくは「ダイレクトバンキング」を利用してください。どの方法で返済するかによって、返済の単位が変わってきます。

| 返済方法 | 返済の手続き内容 | 返済単位 |

|---|---|---|

| セブン銀行ATM(現金) | キャッシュカードまたはスマホATMで現金を入金 | 1,000円 |

| セブン銀行ATM(口座振替) | セブン銀行の普通預金口座からの振替 | 1円 |

| ダイレクトバンキング | 普通預金からの振替 | 1円 |

任意返済に関しては期日前でも自由に行えます。スマホATMを利用すればカードなしでもセブン銀行ATMから返済できますし、ダイレクトバンキングであればスマートフォンやパソコンからインターネットでの返済の手続きが可能です。

通常よりも多く返済したい場合は、以上のような方法で任意返済を行うと良いでしょう。

板垣 雄 セブン銀行カードローンで利用できるATMは「セブン銀行ATM」のみです。近くのセブンイレブンなどのセブン銀行ATMから返済できる点はメリットですが、それ以外のコンビニのATMは利用できません。セブン銀行カードローンは、ATMを利用しない取引方法にも対応しています。ただ、自宅や職場などの近くにセブン銀行ATMがないなら、不便なケースも出てくるでしょう。セブン銀行カードローンへの申し込みを検討している方は、セブン銀行以外のATMが利用できない点に注意してください。

セブン銀行カードローンの返済日は「毎月27日」

セブン銀行カードローンの毎月の返済日は27日です。ほかのカードローンのように自分で返済日を選んだり、27日から変更したりはできません。

また、セブン銀行の普通預金口座からの引き落としは原則毎月27日ですが、当日が土曜日・日曜日・祝日に該当する場合は翌営業日の引き落としになります。

初回返済日はいつになる?

セブン銀行カードローンの返済がいつから始まるかは、初回借入のタイミングによって異なります。基本的には初回借入後(借入残高完済後の初回借入も含む)、2回目に到来する約定返済日から返済開始になります。

例えば、6月1日に初回借入を行った場合、7月27日が2回目に到来する約定返済日です。

ただし、約定返済日に初回借入を行うと、次回の約定返済日が初回返済日になります。そのため、6月27日に初回借入をしたなら7月27日が初回返済日で、6月28日に初回借入をしたなら8月27日が初回返済日です。

初回借入のタイミングによって初回返済日が変わってくる点に注意しましょう。(※ 27日を「約定返済日」として説明しています。土・日・祝日などの金融機関休業日は考慮していません。)

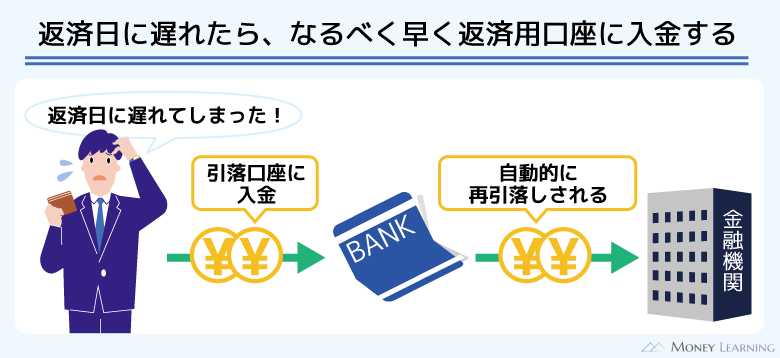

返済日に遅れたらどうすれば良い?

前述のとおり、セブン銀行カードローンは口座からの自動引き落としで約定返済を行います。そのため、返済日の当日に口座残高が不足していた場合、引き落としが行えずに延滞になるので注意してください。

もし返済日に遅れたなら、できるだけ早くセブン銀行の普通預金口座に返済資金を入金することが重要です。口座残高が約定返済額以上になれば、遅れていた分の引き落としが自動で実行されます。

カードローンの返済は一日遅れでも延滞です。返済期日を大きく過ぎると信用情報への影響も強くなるため、借り入れは計画的に行いましょう。

セブン銀行カードローンの月々の返済額の決まり方

セブン銀行カードローンの月々の返済額(約定返済額)は、前月の約定返済日の利用残高を基準にして決まります。

例えば、7月27日に引き落とされる金額は、前月の約定返済日である6月27日時点の利用残高によって決まるのです。

| 前月の約定返済日の利用残高 | 約定返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超、20万円以下 | 4,000円 |

| 20万円超、40万円以下 | 6,000円 |

| 40万円超、60万円以下 | 8,000円 |

| 60万円超、80万円以下 | 10,000円 |

| 80万円超、100万円以下 | 15,000円 |

| 100万円超、150万円以下 | 20,000円 |

| 150万円超、200万円以下 | 25,000円 |

| 200万円超 | 35,000円 |

セブン銀行カードローンの返済額は、利用残高に応じて段階的に変動していく仕組みです。基準日の利用残高が10万円以下なら約定返済額は2,000円ですが、追加借入によって10万円を超えると約定返済額は4,000円~になります。

約定返済額は最低返済額であり、多めに返済しても問題ありません。ただし、引き落としは約定返済額のみなので、多めに返済したいときはセブン銀行ATMやダイレクトバンキングによる任意返済も併用しましょう。

セブン銀行カードローンの返済シミュレーション

セブン銀行カードローンは利用限度額の範囲内なら自由に追加借入できますが、無計画にお金を借りればあとで返済に困ることになるでしょう。

そのため、カードローンを利用するときは、事前にしっかりと返済計画を立てておくことが重要です。

年15.0%の金利で、20万円を借りて、毎月1万円ずつ返済していくケースを想定したシミュレーションを行いました。

各回の返済金額、返済の内訳(元金・利息)、借入残高を表にまとめたので、返済計画を立てる上での参考にしてみてください。

| 返済回数 | 返済金額 | 元金充当分 | 利息充当分 | 借入残高 |

|---|---|---|---|---|

| 1 | 10,000円 | 7,500円 | 2,500円 | 192,500円 |

| 2 | 10,000円 | 7,594円 | 2,406円 | 184,906円 |

| 3 | 10,000円 | 7,689円 | 2,311円 | 177,217円 |

| 4 | 10,000円 | 7,785円 | 2,215円 | 169,432円 |

| 5 | 10,000円 | 7,883円 | 2,117円 | 161,549円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 11 | 10,000円 | 8,493円 | 1,507円 | 112,140円 |

| 12 | 10,000円 | 8,599円 | 1,401円 | 103,541円 |

| 13 | 10,000円 | 8,706円 | 1,294円 | 94,835円 |

| 14 | 10,000円 | 8,815円 | 1,185円 | 86,020円 |

| 15 | 10,000円 | 8,925円 | 1,075円 | 77,095円 |

| ・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

・ ・ ・ |

| 21 | 10,000円 | 9,616円 | 384円 | 21,151円 |

| 22 | 10,000円 | 9,736円 | 264円 | 11,415円 |

| 23 | 10,000円 | 9,858円 | 142円 | 1,557円 |

| 24 | 1,576円 | 1,557円 | 19円 | 0円 |

| 累計 | 231,576円 | 200,000円 | 31,576円 | 0円 |

※ 表の金額は試算の結果です。借入日や返済日などによって実際の金額と異なる場合があります。

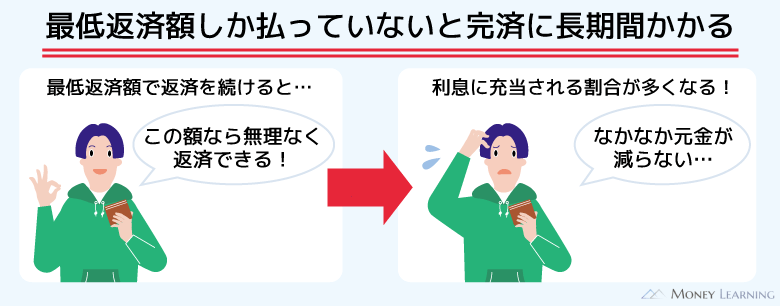

毎月10,000円ずつ返済していく場合、最後の返済のみ1,576円で、24回目で完済できるスケジュールになります。本来の約定返済額よりも多めに返済する計画ですが、それでも全額を返済するのに2年間かかるのです。

最低返済額で支払いを続けていては、「いつまでも返済が終わらない……」という事態になりかねません。

特にまとまった金額を一度に借りるケース、長期で返済計画を組むケースは、「いつ完済できるのか?」「最終的に利息の負担はどのくらいになるのか?」を計算しておくと安心でしょう。

ちなみに、借り入れの当日に全額返済する場合は利息が発生しませんが、翌日以降からは日割りで利息が加算されていきます。セブン銀行カードローンの金利については別の記事で解説しているので、はじめて利用する方はそちらも参考にしてください。

セブン銀行カードローンの返済のポイント

セブン銀行カードローンで安心して借り入れするために知っておくと良い返済のポイントは以下の3つです。

- 返済日の前日までに口座にお金を用意しておく

- 利息の負担を減らすには任意返済が重要になる

- 「元加返済方式」が採用されている

返済日の前日までに口座にお金を用意しておく

セブン銀行カードローンの約定返済日は毎月27日ですが、その当日にお金を用意しても間に合わない可能性が高いです。そのため、原則として返済日の前日までに口座にお金を用意しておくようにしてください。

月によっては27日が土・日・祝日で、28日以降が返済日になるケースもあります。ただ、うっかり返済を忘れないためにも、次回の返済額と口座残高の確認は早めに行うことが大切です。

余裕を持って返済資金を用意するようにしましょう。

利息の負担を減らすには任意返済が重要になる

セブン銀行カードローンの月々の返済額は前月の約定返済日時点の利用残高に応じて決まりますが、返済額の一部は利息の支払いに充当されることになります。引き落とされた金額の全額が元金に充当されるわけではありません。

「返済を続けているのに思ったように借入残高が減少していない……」という場合、積極的に任意返済も行ってください。

前述のとおり、約定返済額とは最低返済額です。毎月返済すべき最低限の金額であり、約定返済額だけで完済するのには時間がかかります。

例えば、年15.0%の金利で、10万円を借りて、月々2,000円ずつ返済していく場合、返済回数は79回です。

以下は借入金額ごとの月々2,000円ずつ返済したケースでの返済回数と返済総額、利息の総額です。

| 借入金額 | 返済回数 | 月々の返済額 (最終回の返済額) |

返済総額 (利息の総額) |

|---|---|---|---|

| 10,000円 | 6回 | 2,000円 (380円) |

10,380円 (380円) |

| 20,000円 | 11回 | 2,000円 (1,467円) |

21,467円 (1,467円) |

| 30,000円 | 17回 | 2,000円 (1,360円) |

33,360円 (3,360円) |

| 50,000円 | 31回 | 2,000円 (106円) |

60,106円 (10,106円) |

| 100,000円 | 79回 | 2,000円 (297円) |

156,297円 (56,297円) |

※ 1ヶ月を30日間として計算した場合の参考値です。借入日や返済日によって、実際の金額と若干異なることがあります。

借入金額が1万円~3万円程度の少額なら、返済に時間がかかっても利息は高額になりません。しかし、借入金額が10万円の場合、完済までに発生する利息は5万円を超えてしまいます。もしそれ以上の金額を借りるなら、利息の負担もさらに増えるでしょう。

毎月の返済額を増やす余裕があるのであれば、最寄りのセブン銀行ATMなどから追加で返済して、本来のスケジュールよりも早く返済を終わらせてください。

「元加返済方式」が採用されている

セブン銀行カードローンでは「元加返済方式」が採用されています。元加返済方式とは「月々の返済日に前日までの利息が借入残高に組み入れられる方式」です。

自動引き落としによる返済で利息分は清算されるので基本的に気にしなくても大丈夫ですが、残高不足で引き落とせなかったケースは注意が必要です。

翌日以降の利息は利息が組み入れられた借入残高に対して計算されるため、本来よりも負担は重くなります。

板垣 雄 セブン銀行カードローンではじめてお金を借りる場合、基本的には2回目に到来する約定返済日からの返済開始になります。そのため、1回目の返済日に引き落としはされませんが、このときに発生していた利息は元金に組み入れられることになります。例えば、年15.0%の金利で5万円を20日間借りると利息は410円です。このタイミングで元加が行われた場合、元金50,410円で利息が計算されます。初回借入直後の返済日に支払いはありませんが、元加が行われることは知っておきましょう。

セブン銀行カードローンの返済に関するよくある質問

- セブン銀行カードローンはセブン銀行以外のATMからも返済できる?

-

セブン銀行カードローンで利用できるのはセブン銀行ATMだけです。そのため、セブンイレブン以外のファミリーマートやローソンなどにあるコンビニのATM、三井住友銀行や三菱UFJ銀行などの金融機関のATMは利用できません。

この点はセブン銀行カードローンのデメリットになります。セブン銀行ATMは設置台数が多いものの、近くにないという人は注意してください。

ただし、セブン銀行カードローンは月々の返済方法が自動引き落としで、任意返済についてはダイレクトバンキングにも対応しています。セブン銀行の普通預金口座に返済資金を用意しておく必要はありますが、セブン銀行ATMのある場所へ行かなくても返済は可能です。 - セブン銀行カードローンの一括返済の方法は?

-

セブン銀行カードローンはいつでも一括返済(全額返済)することができます。約定返済日に実施される引き落としは最低返済額になるので、一括返済したいときは自身で手続きしなくてはいけません。

セブン銀行カードローンの場合、一括返済の方法は「セブン銀行ATM」もしくは「ダイレクトバンキング」です。

一括返済では利息も含めて清算されるので、借入残高が完全に0円になります。もちろん、お金が必要になったらまた借り入れすることもできますし、今後、利用する予定がないなら解約も可能です。

カードローンサービスの解約を希望する人は、一括返済後にダイレクトバンキングから手続きしてください。 - セブン銀行カードローンの返済はいくらから?

-

セブン銀行カードローンの月々の返済額は、前月の約定返済日の利用残高に応じて決定されます。約定返済については2,000円~で、借入残高によって変動していきます。ただし、以下のどちらかが約定返済額よりも少ない場合、その①と②でより少ない金額が返済額になります。

- 前月の約定返済日の最終借入残高

- 当月の約定返済日の前日の最終借入残高とそれまでの利息の合計額

また、セブン銀行カードローンで任意返済をする場合、返済方法によって入金単位が異なります。

例えば、セブン銀行ATMで現金を入金するなら1,000円単位、セブン銀行の普通預金口座からの振替なら1円単位です。ATMで現金を入金する際に小銭は使えませんが、口座からの振替であれば1円単位で返済することもできます。 - セブン銀行カードローンの返済額や返済日は変更できる?

-

セブン銀行カードローンは月々の返済額や返済日を変更することができません。そのため、返済日を選べるケースも多い大手消費者金融のカードローンと比較した場合、返済の柔軟性に関してはやや劣るでしょう。

初回の返済日や毎月の引き落とし日、返済額は事前に確認して、余裕を持って口座にお金を用意しておくことが重要です。

繰り返しになりますが、カードローンの返済遅れは信用情報にも影響します。入金し忘れたり、返済額を勘違いして残高不足になったりしないように注意してください。

まとめ

セブン銀行カードローンは自動引き落としによる約定返済に加えて、セブン銀行ATMやダイレクトバンキングからの任意返済にも対応しています。

月々の返済額については基準日時点の利用残高に応じて決まるので、返済日までにお金を口座に用意しておきましょう。残高不足で引き落としができなかった場合、延滞になるため注意が必要です。

最後にセブン銀行カードローンの返済に関するポイントをまとめます。

- 月々の返済はセブン銀行普通預金口座からの自動引き落とし

- 返済日は毎月27日(土日祝日は翌営業日が返済日になる)

- 返済開始は初回借入後、2回目に到来する約定返済日から ※1

- 月々の返済は2,000円~で、前月の約定返済日の利用残高に応じて決まる

- 任意返済にはセブン銀行ATMおよびダイレクトバンキングが利用可能

※1 初回借入日が約定返済日だった場合、1回目に到来する月々の返済日から返済が始まります。

セブン銀行カードローンは月々の返済額が比較的低めに設定されています。しかし、最低返済額で支払いを続けた場合、少額借入でも完済するのに時間がかかってしまうでしょう。

お金に余裕があるのにゆっくり返済していくのはもったいないので、無理のない範囲で任意返済も活用してください。任意返済によって多めに支払っていけば返済期間は短縮されますし、最終的な利息の負担も減らすことができます。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。