auじぶん銀行カードローンは複数の返済方法に対応しており、コンビニなどの提携ATMだけでなく、口座振替による引き落としでの返済も可能です。

ただし、口座振替に関しては、auじぶん銀行の普通預金口座が必須などの注意点もあります。

この記事ではauじぶん銀行カードローンの返済方法や返済額、返済日についてまとめました。

「auじぶん銀行カードローンの返済の仕組みを理解した上で利用したい」という方はぜひ参考にしてください。

目次

auじぶん銀行カードローンの返済方法

auじぶん銀行カードローンの返済方法は基本的に「提携ATM」と「自動支払い(口座振替)」の2種類です。銀行振込による返済も可能ですが、利用する機会は少ないでしょう。

| 返済方法 | 手数料無料 | auじぶん銀行 普通預金口座 |

カードなし |

|---|---|---|---|

| 提携ATM | ◯ | 不要 | × |

| 自動支払い | ◯ | 必要 | ◯ |

| 銀行振込 | × | 不要 | ◯ |

auじぶん銀行カードローンの契約時に口座振替の登録を行っている場合、毎月の返済方法は自動支払いになっています。

現在の返済方法を知りたい方は、会員専用ページの「取引メニュー」>「返済方法などの変更」>「返済期日を変更する」から確認してください。

以下では返済方法ごとにauじぶん銀行カードローンの返済の仕方について説明していきます。

貸金業務取扱主任者

貸金業務取扱主任者 auじぶん銀行はスマホATMに対応しており、キャッシュカードなしでもスマートフォンがあればATM(セブン銀行ATM・ローソン銀行ATM)にて入金・出金できます。ただし、auじぶん銀行カードローンについては、スマホATM取引に対応していません。ローンカードを忘れた場合、コンビニなどの提携ATMから返済することはできないので注意してください。

提携ATMからの返済

auじぶん銀行に自社ATMはないものの、提携ATMからの返済が可能です。auじぶん銀行カードローンの返済ができる提携ATMは「三菱UFJ銀行」「セブン銀行」「ローソン銀行」「イーネット」「ゆうちょ銀行」です。

どの提携ATMを利用しても、手数料はかかりません。提携先によって操作方法などは異なりますが、セブン銀行ATMの場合、以下のような手順で返済できます。

- ローンカードをATMに挿入する

- メニュー画面の「カードローン」を選択する

- 取引メニューの「ご返済」を選択する

- 返済したい金額分の紙幣を投入する

- 投入金額を確認したら「確認」を押す

- 取引内容の確認後、「終了」を押してカードと明細を受け取る

auじぶん銀行カードローンの返済を提携ATMで行う場合、基本的に1,000円単位での入金になります。一部の三菱UFJ銀行ATMなら硬貨の取り扱いがあり、小銭を使って1円単位で入金することもできますが、硬貨の出金はできません。

また、提携ATMからの返済は、約定返済額以上の入金が必要です。

例えば、次回の約定返済額が6,000円のとき、6,000円未満を提携ATMから返済することはできないので注意してください。

自動支払い(口座振替)

auじぶん銀行カードローンの毎月の返済を自動支払いで行う場合、事前に引き落としの登録をしておく必要があります。(※ カードローンの契約時に口座振替の登録をした人は手続き不要です。)

カードローンの契約後に自動支払いによる返済を希望する人は、auじぶん銀行のローンセンターへ電話してください。また、auじぶん銀行カードローンの口座振替に利用できるのは、本人名義のauじぶん銀行円普通預金口座のみです。

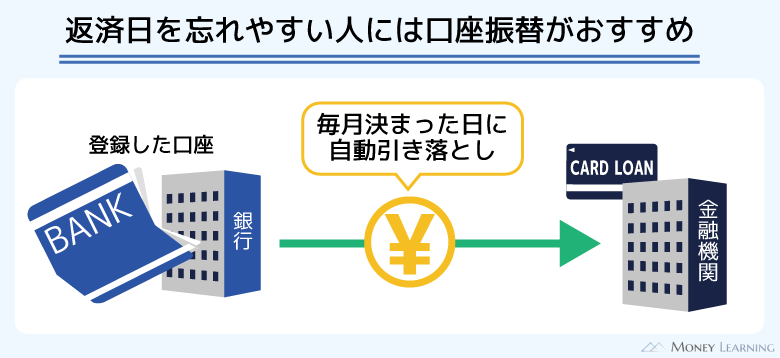

自動支払いなら契約の際に指定する約定返済日に口座から自動で引き落としてくれて便利ですが、他行の口座を利用できない点に注意しましょう。

口座振替による返済も手数料はかかりません。「返済日を忘れそう」という方には、口座振替による返済がおすすめです。

貸金業務取扱主任者 auじぶん銀行以外の口座で自動支払いすることはできませんが、auじぶん銀行には「定額自動入金サービス」があります。定額自動入金サービスはほかの金融機関口座から毎月一定額を自動でauじぶん銀行の口座に移動できるサービスです。移動する金額の引き落とし日は毎月6日もしくは26日から選択でき、原則4営業日後にauじぶん銀行へ入金されます。金額は10,000円以上(1,000円単位)で指定できるので、auじぶん銀行以外にメインバンクがある人は自動入金サービスを利用すると残高不足になりづらいでしょう。auじぶん銀行の普通預金口座は必要になるものの、間接的に他行の口座からの返済が可能です。(※ 利用できる口座はいずれも本人名義のものに限ります。)

振込返済

振込返済はauじぶん銀行が指定する口座に振り込む返済方法です。事前に振込先の口座番号などを把握しておかなければならず、振込返済を希望する人はauじぶん銀行ローンセンターへの問い合わせが必要になります。

振込返済のメリットは「カードなしで返済できること」や「千円未満の端数も支払えること」などです。しかし、振込返済については手数料が契約者負担になるということもあって、基本的に毎月の返済で利用されることはありません。

提携ATMからの返済は手数料無料なので、口座振替をしない人はコンビニや金融機関などの提携先のATMを利用しましょう。

auじぶん銀行カードローンの約定返済額の決まり方

auじぶん銀行カードローンは適用利率と借入残高に応じて毎月の返済額(約定返済額)が決まります。

最低でいくらからの返済になるのかは、適用されている金利によっても変わってくるので注意してください。

例えば、借入残高が10万円以下のとき、適用利率が年13.5%超だと月2,000円の返済ですが、年9.5%以下の金利なら月1,000円の返済になります。

auじぶん銀行カードローンの約定返済額を表にまとめました。

| 借入残高 | 適用利率(年率) | ||

|---|---|---|---|

| 9.5%以下 | 13.5%以下 | 13.5%超 | |

| 10万円以下 | 1,000円 | 1,500円 | 2,000円 |

| 10万円超~20万円以下 | 2,000円 | 3,000円 | 4,000円 |

| 20万円超~30万円以下 | 3,000円 | 4,500円 | 6,000円 |

| 30万円超~40万円以下 | 4,000円 | 6,000円 | 8,000円 |

| 40万円超~50万円以下 | 5,000円 | 7,500円 | 10,000円 |

| 50万円超~60万円以下 | 6,000円 | 9,000円 | 12,000円 |

| 60万円超~70万円以下 | 7,000円 | 10,500円 | 14,000円 |

| 70万円超~80万円以下 | 8,000円 | 12,000円 | 16,000円 |

| 80万円超~90万円以下 | 9,000円 | 13,500円 | 18,000円 |

※ 2014年9月16日以降の契約者に適用される返済額です。(同日以降に約定返済額の変更契約締結済の方を含む)

※ 返済額はお借入金額および適用金利によって算出されます。

※ 大型連休や利用状況によっては、引き落としが約定返済額を上回る場合もあります。

適用利率の低い契約者の方が、約定返済額は少なくなるように設定されています。また、auじぶん銀行カードローンのご利用限度額は最大800万円であり、表の金額以上の借り入れも可能です。

借入残高30万円超は10万円ごとに一定額が加算される仕組みになっており、加算される金額は、適用利率が年9.5%以下の方は1,000円、年13.5%以下の方は1,500円、年13.5%超の方は2,000円です。

そのため、借入残高が100万円の場合、年9.5%以下に該当する人は月10,000円、年13.5%以下に該当する人は月15,000円になります。

すでにauじぶん銀行カードローンを契約している人は、会員専用ページから次回の返済額を確認するのが確実でしょう。

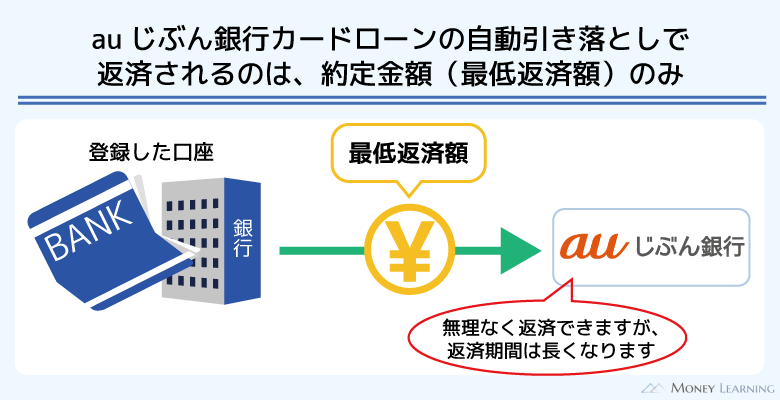

約定返済額以上なら自由に返済額を調整できる

借入残高と適用利率によって決まるのは、約定返済額(最低返済額)です。auじぶん銀行カードローンは約定返済額以上なら多めに返済することもできます。

早めに返済を終わらせたいという場合は、意識的に多く返済すると良いでしょう。

ただし、口座振替に関しては、最低金額しか引き落とせません。多めに返済したいときは、引き落とし後に追加返済するなどの方法で対応してください。

auじぶん銀行カードローンの返済サイクルを「期日指定返済」にした場合、当月分の返済を行うための返済期間があります。その期間より前に返済すると約定返済ではなく、前月分の追加返済になります。

auじぶん銀行カードローンの返済日や返済期間は次章で説明するので、詳しくはそちらをチェックしてください。

契約した期間によって返済額が異なる場合もあるので注意

auじぶん銀行カードローンを以前から契約していた方は、先に説明した返済額と異なる場合もあります。

現在の返済額へと変更できるケースもあるため、希望する方はコールセンターに問い合わせてください。

| 借入残高 | 適用利率(年率) | ||

|---|---|---|---|

| 12.0%以下 | 15.0%未満 | 15.0%以上 | |

| 10万円以下 | 1,500円 | 2,000円 | 3,000円 |

| 10万円超~20万円以下 | 3,000円 | 4,000円 | 6,000円 |

| 20万円超~30万円以下 | 4,500円 | 6,000円 | 9,000円 |

| 30万円超の場合 借入残高が10万円増すごとに |

1,500円追加 | 2,000円追加 | 3,000円追加 |

※ 返済額はお借入金額および適用金利によって算出されます。

※ 2014年9月16日以降に約定返済額の変更契約締結済の方を除きます。

| 借入残高 | 適用利率(年率) | |

|---|---|---|

| 15.0%未満 | 15.0%以上 | |

| 10万円以下 | 2,000円 | 3,000円 |

| 10万円超~20万円以下 | 4,000円 | 6,000円 |

| 20万円超~30万円以下 | 6,000円 | 9,000円 |

| 30万円超の場合 借入残高が10万円増すごとに |

2,000円追加 | 3,000円追加 |

※ 返済額はお借入金額および適用金利によって算出されます。

※ 2013年3月23日以降に約定返済額の変更契約締結済の方を除きます。

auじぶん銀行カードローンの約定返済日と返済期間

auじぶん銀行カードローンには「期日指定返済」と「35日ごと返済」の2種類の返済サイクルがあるので、契約の際に都合の良い方を選ぶようにしましょう。

ただし、毎月の返済を口座振替で行う場合、「35日ごと返済」を選ぶことはできません。

| 返済方法 | 期日指定返済 | 35日ごと返済 |

|---|---|---|

| 提携ATMからの返済 | ◯ | ◯ |

| 自動支払い(口座振替) | ◯ | × |

また、返済期日が土日祝日や年末年始(12月31日~1月3日)などの銀行の休業日に該当する月は、その翌営業日が返済期日になります。「期日指定返済」でも月によっては返済期日が数日ずれることも覚えておきましょう。

ちなみに、返済期日・返済サイクルは変更することも可能です。会員専用ページの「各種お手続き」のメニューから変更するか、auじぶん銀行ローンセンターへ電話してください。(※ 変更の申し込みを行った時点で未払いの利息がある場合、先に利息の清算が必要になります。)

auじぶん銀行カードローンの約定返済日と返済期間について返済サイクルごとに説明していきます。

期日指定返済の場合

「毎回同じ返済日の方が覚えやすい」「返済に回すお金の管理はしやすい方が良い」という人には期日指定返済がおすすめです。「期日指定返済」では契約時に指定する好きな日にちが毎月の約定返済日になります。

例えば、25日を指定した場合、毎月25日が約定返済日になるため、それまでに提携ATMから返済したり、口座にお金を用意したりする必要があります。

また、指定日が存在しない月は、その月の最終日が約定返済日です。30日を指定していても、2月に関しては返済日が28日や29日になるので注意してください。

「次の返済日がいつか知りたい!」というときは、会員専用ページにログイン後、利用状況照会から確認するのが確実でしょう。

「期日指定返済」の場合、その月の期日前に返済することもできます。その月の返済期日からさかのぼって1日~14日間(返済期日当日を含めて15日間)が返済期間になるため、その期間内ならいつ返済しても問題ありません。

ただし、それよりも前に返済を行った場合、前月分の追加返済として扱われます。追加返済によって効率的に残高を減らしてはいけますが、今月分の返済がまた必要になります。

「早めに今月分の返済を済ませたい」というときは、今月の返済期間がいつから始まるのかをよく確認するようにしましょう。

貸金業務取扱主任者 返済方法が自動支払いの場合、口座からの引き落としは約定返済日の当日に行われます。そのため、原則として返済日の前日までに口座にお金を用意してください。(前日までの入金ができなかった場合、返済期日当日18時までに入金すれば再引き落としがあります。)また、自動支払いの登録をしていても、提携ATMから返済することはできます。ただ、当月分の返済期間中に提携ATMから返済すると、その月の引き落としは行われません。多めに返済したいときは、今月返済したい金額の全額を提携ATMから入金するか、引き落としのあとに入金すると良いでしょう。

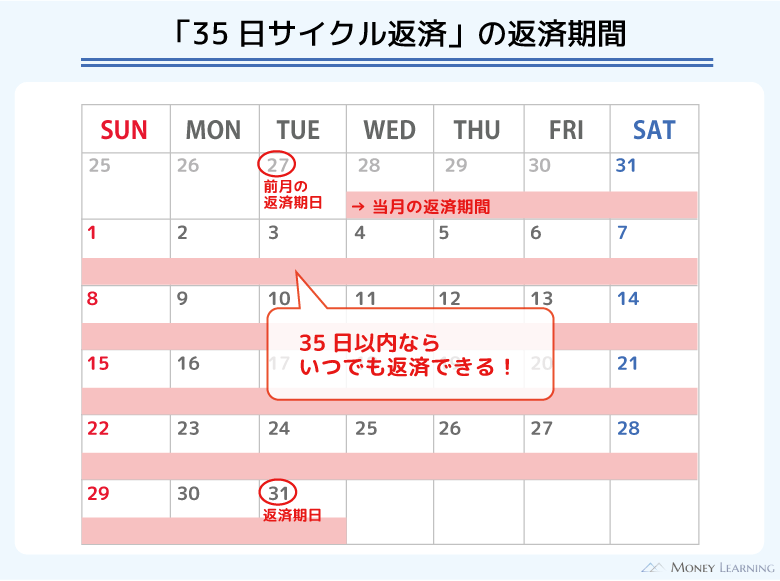

35日ごと返済の場合

「35日ごと返済」では前回の約定返済を行った日の35日後が次回の返済期日になります。(※ 初回の返済日は、はじめての借り入れの35日後です。)

前回返済日の翌日から次回の返済期日までならいつでも返済できます。ただし、返済方法で自動支払いを選択した場合、「35日ごと返済」を選ぶことはできません。

35日サイクルで返済できるのは、提携ATMからの返済を選択した人のみです。

「返済日の間隔は長い方が良い」「好きなタイミングで返済したい」という人は、35日ごとの返済が向いているでしょう。

auじぶん銀行カードローンの返済のポイント

auじぶん銀行カードローンはご利用限度額の範囲内で繰り返し利用できますが、便利だからこそ返済に注意する必要があります。

auじぶん銀行カードローンの返済を行う上で知っておくべきポイントを紹介します。

- 借入残高はいつでも一括返済できる

- 返済スケジュールは自分で組む必要がある

- 返済は1日遅れでも延滞になる

借入残高はいつでも一括返済できる

auじぶん銀行カードローンは毎月の指定日や35日ごとのサイクルで返済を行っていきますが、一括返済にも対応しています。

借入残高はいつでも一括返済できるので、お金に余裕があるときは全額をまとめて返すと良いでしょう。一括返済によって借入期間を短縮すれば、利息の節約にもなります。

また、一括返済してもカードローンが解約されるわけではありません。契約は原則として1年ごとの自動更新なので、またお金が必要になったら借り入れを再開できます。

返済スケジュールは自分で組む必要がある

繰り返しになりますが、auじぶん銀行カードローンはご利用限度額の範囲内で追加借入が自由です。特別な手続きなく、自由に借り入れできる点はカードローンの大きなメリットですが、返済スケジュールは自分で組まないといけません。

「カードローンの返済が終わらない」という場合、そもそも返済計画を立てていなかったというケースが多いでしょう。

借入残高に応じて決まる約定返済額だけで支払いを続けると、完済までに長い時間がかかるので注意してください。

auじぶん銀行カードローンの毎月の返済額は低めに設定されています。無理なく返済を続けやすい一方で、最低額の返済だと借入残高はなかなか減りません。

カードローンを利用するときは毎月の返済額だけでなく、完済までの期間、利息を含めた返済総額も確認するようにしましょう。

返済は1日遅れでも延滞になる

「少しくらいなら返済が遅れても大丈夫」と思っている人もいるかもしれませんが、1日でも返済日を過ぎたなら延滞になります。

返済日を過ぎた場合、遅延損害金が発生しますし、信用情報への影響もあります。延滞によって信用情報に傷がつけば、ローンやクレジットカードの契約が難しくなることもあるため要注意です。

もしどうしても返済期日に遅れそうなら、早めにauじぶん銀行ローンセンターで相談してください。あらかじめ入金予定日を伝えておけば、返済確認の連絡などを待ってもらえることもあります。

auじぶん銀行カードローンの返済シミュレーション

auじぶん銀行カードローンを利用する場合、返済シミュレーションによって完済までの期間や返済総額の目安を調べておくことも重要です。

カードローンは追加借入だけでなく、約定返済額以上なら多めに返済することもできるため、途中で返済計画が変更になるケースもありますが、だいたいの返済期間、利息などは把握しておきましょう。

また、返済を長引かせないためには、返済期間の目標を立てておくのが良いです。いつまでに返済するのかを決めて、その目標から毎月の返済額を逆算してください。

auじぶん銀行カードローンで20万円借りる場合を例に、返済プランのシミュレーション結果を表にまとめました。

| 返済期間(回数) | 毎月の返済額 (最後の返済額) |

返済総額 (利息の内訳) |

|---|---|---|

| 12ヶ月(12回) | 18,317円 (18,309 円) |

219,796円 (19,796円) |

| 18ヶ月(18回) | 12,743円 (12,715円) |

229,346円 (29,346円) |

| 24ヶ月(24回) | 9,966円 (9,936円) |

239,154円 (39,154円) |

| 30ヶ月(30回) | 8,309円 (8,261円) |

249,222円 (49,222円) |

| 36ヶ月(36回) | 7,211円 (7,159円) |

259,544円 (59,544円) |

※ シミュレーションの結果は参考値です。契約内容、返済状況によって金額は変わります。

auじぶん銀行カードローンは一部の提携ATMを除いて、1,000円単位での返済になります。

そのため、シミュレーションのように1円単位で返済計画を立てる必要はありませんが、目標の期間内に完済するための毎月の返済額は知っておきましょう。

もしくは、返済に回せる金額を基準にして、返済計画を立ててもかまいません。

例えば、金利が年17.8%で、借入残高が20万円の場合、月々の返済は4,000円からです。毎月4,000円というのは最低返済額なので、無理のない範囲で月5,000円や月10,000円など多めの金額で返済計画を立てると良いでしょう。

その上で、余裕がある月に随時返済もすれば、さらに早く返済を終わらせることができます。

auじぶん銀行カードローンの返済に関するよくある質問

- auじぶん銀行カードローンの返し方は?

-

auじぶん銀行カードローンの返済方法は主に提携ATMと自動引き落としです。

ただし、口座からの自動引き落としを希望する場合、本人名義のauじぶん銀行円普通預金口座が必要になります。そのため、auじぶん銀行の口座を持っていない人は、基本的に提携ATMからの返済一択です。

加えて、「35日ごと返済」の返済サイクルを選択した人も提携ATMからの返済です。口座からの引き落としで返済したい人は、契約時に「期日指定返済」を選択してください。 - auじぶん銀行カードローンの随時返済とは何?

-

auじぶん銀行カードローンの場合、借入金額と適用利率によって決まるのが約定返済です。それに対して、約定返済とは別に行う返済のことを随時返済や繰り上げ返済といいます。

カードローンを利用する上で、約定返済は必須です。随時返済については行わなくても良いものですが、効率的に借入残高を減らすためには約定返済以外にも返済するのが重要になります。

意識的に毎月の返済額を増やしたり、余裕があるときは追加で返済したりしましょう。 - auじぶん銀行カードローンの返済はいくらから?

-

auじぶん銀行カードローンは適用利率が年9.5%以下の場合、借入残高10万円以下なら月1,000円からの返済になります。ただし、月々の返済額は金利、借入金額によって異なります。

例えば、借入残高が同じく10万円でも、適用利率が年13.5%超だと月2,000円の返済です。カードローンの利用状況に応じて返済額は増減するので、会員専用ページなどで次回の返済額を確認するようにしましょう。

また、提携ATMからの返済は約定返済額以上に限られ、基本的には1,000円単位での入金になります。

提携ATMから約定返済額未満を入金したり、コンビニなどの提携ATMで硬貨を入金したりはできない点にも注意してください。 - auじぶん銀行カードローンの返済に手数料はかかる?

-

auじぶん銀行カードローンの返済をするのに手数料はかかりません。提携ATMは無料で利用できますし、口座振替の手数料も無料です。

ただし、銀行振込による返済のみ、金融機関所定の振込手数料が利用者負担になります。通常、銀行振込で返済するケースはないでしょうが、希望する場合はauじぶん銀行ローンセンターに振込先などを問い合わせてください。

まとめ

auじぶん銀行カードローンの返済について説明してきました。auじぶん銀行カードローンは返済サイクルや返済日を自分で選べますが、対応している返済方法は主に提携ATMと自動支払い(口座振替)の2種類だけです。

auじぶん銀行の円普通預金口座を持っていないなら、提携ATMから自分で返済することになるので、あらかじめ返済日や返済額を確認しましょう。カードローンの利用状況や次回の返済内容については、会員専用ページの利用状況照会にて確認できます。

最後にauじぶん銀行カードローンの返済で重要になるポイントをまとめます。

- 返済方法は提携ATMと自動支払いの2種類

- 自動支払いにはauじぶん銀行の口座が必要

- 返済サイクルは「期日指定返済」と「35日ごと返済」から選べる

- 期日指定返済では当月分の返済期間に注意

- 毎月の返済額は金利と利用残高に応じて決まる

- 提携ATMの利用や自動支払いに手数料はかからない

- 借入残高はいつでも一括返済できる

カードローンを利用するときは、完済までのプランを立てることが重要です。また、1日遅れでも延滞になるので、返済管理をしっかりと行って、借りすぎないように注意しましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。