auじぶん銀行はKDDIが運営している比較的新しいネット銀行です。窓口・店舗を持たないネット銀行で、2018年の4月には口座数が300万口座を突破しました。

auじぶん銀行の扱うカードローン(じぶんローン)はau IDを持っている人向けの金利優遇やATM利用時の手数料がかからない点が特徴です。

ただ、auじぶん銀行カードローンの契約には必ず審査があります。

「ネット銀行なら審査は甘いのでは?」と考えている人もいるかもしれませんが、実際にはどうなのでしょうか?

この記事ではauじぶん銀行カードローンの審査について説明していきます。

auじぶん銀行カードローンの審査内容から審査通過のコツ、審査の流れまで詳しく説明していくので、審査に関して不安がある方はぜひ参考にしてください。

目次

auじぶん銀行カードローンの審査に通るための条件

auじぶん銀行カードローンの審査に通るためには次の3つの条件があります。

- 年齢制限の条件を満たすこと

- 安定収入があること

- 保証会社の保証を受けられること

※ 外国籍の方は永住許可を受けていることも必要です。また、海外在住の方、海外に住む予定の方の申し込みはできません。

年齢制限の条件を満たすこと

auじぶん銀行カードローンには年齢制限があり、利用できるのは「契約時の年齢が満20歳以上、70歳未満の方」となっています。

銀行カードローンの中には上限年齢を65歳程度に設定している商品も多いです。それに比べてauじぶん銀行カードローンはやや広い年齢制限ですが、条件を満たしていない未成年の方、70歳以上の方は利用できません。

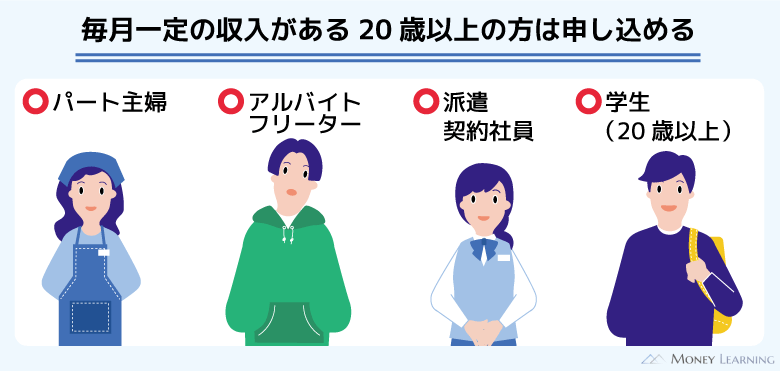

安定収入があること

auじぶん銀行カードローンの契約には申込者本人の継続かつ安定した収入が必須です。自営業者や派遣社員、パート・アルバイト、条件を満たしているなら学生の申し込みも可能ですが、無職の方、専業主婦の方は審査に通りません。

また、働いていても「安定した収入とはいえない」「継続的な収入に該当しない」というケースでは、審査に通らない可能性もあります。安定継続した収入については保証会社およびauじぶん銀行が判断しますが、その結果によっては審査に通らないでしょう。

保証会社の保証を受けられること

auじぶん銀行カードローンには保証会社の利用が必要です。担保と保証人はいずれも不要となっていますが、「保証会社の保証を受けられること」がカードローンの契約条件のひとつとなっています。

auじぶん銀行カードローンのウェブサイトでは保証会社について以下のように説明されています。

じぶんローンとお客さまとの契約において、お客さまの保証人となる会社です(お客さまは保証会社との間で保証委託契約を締結していただきます)。お客さまがご返済いただけなくなった場合、保証会社がお客さまに代わって当行に債務を弁済します。それ以降のお取引は保証会社がお客さまの窓口となります。

auじぶん銀行カードローンの保証会社はアコム株式会社です。

アコムは保証の申し込みがあった人物の返済能力を確認し、「銀行がお金を貸しても大丈夫か?」を判断します。契約者の返済が滞った場合、保証会社は債務を肩代わりすることになるため、直接融資するよりも慎重に返済能力が判断されるでしょう。

auじぶん銀行カードローンの審査内容

auじぶん銀行カードローンの審査基準は非公開とされています。ただ、カードローンの審査方法、審査内容は、どの商品でもほぼ一緒です。

auじぶん銀行カードローンの審査内容について説明していきます。

- 返済能力のスコアリング

- 他社借入の状況

- 勤務状況(在籍確認)

- 信用情報の登録内容

返済能力のスコアリング

カードローンの申し込み時に入力した内容はスコアリング審査で返済能力を判断するのに使われます。

スコアリング審査とは年収や勤続年数、勤務先の規模、扶養家族の有無などの項目を採点していき、その結果が合格基準を超えているかで返済能力を判断する審査方式のことです。

申し込み時の入力内容はスコアリング審査の対象になると思ってください。返済能力に直結する収入や勤務先に関する項目は、ほかの項目よりも重要視されるでしょう。

前述のとおり、auじぶん銀行カードローンはパートやアルバイトで働く人も申し込めます。しかし、総合的に見て、返済能力が基準に達していなければ、審査に通ることはありません。

他社借入の状況

他社借入の状況もauじぶん銀行カードローンの審査ではチェックされます。

例えば、消費者金融や銀行などのカードローン、クレジットカードキャッシングの利用は、auじぶん銀行カードローンの審査結果にも影響するのです。

消費者金融からお金を借りる場合、貸金業法における総量規制によって年収の1/3を超える融資が法律で制限されます。銀行もこの総量規制を意識して最大限度額を決定する傾向にあり、年収の1/3というのがひとつの基準になるでしょう。

一定の収入を得ていたとしても、すでに年収の1/3程度の他社借入があるなら、過剰融資になるとして審査では否決される可能性が高いです。

勤務状況(在籍確認)

カードローンの審査では申込者が働いていることを確認する「在籍確認」が実施されることも多いです。auじぶん銀行カードローンも例外ではなく、審査において在籍確認を行っています。

前述のとおり、auじぶん銀行カードローンの審査に通るには「申込者本人の継続かつ安定した収入」が求められます。

ただ、カードローンの審査で嘘をつく人もゼロではないため、申込内容の年収や勤務先をそのまま信じるわけにはいきません。そこで、申込者の申告する職場に電話をかけて、勤務状況の確認を行うのです。

申込者のプライバシーに配慮してくれるので、会社に電話がかかってきても周りにバレることはないでしょう。auじぶん銀行カードローンの在籍確認の方法については別の記事で解説しているので、そちらもチェックしてください。

信用情報の登録内容

auじぶん銀行カードローンの審査では信用情報機関の登録内容も確認されるため、いわゆる「ブラックリスト」に登録されている状態だと審査落ちの可能性が高いです。

例えば、5年以内に任意整理や自己破産などの債務整理を行っている人、2ヶ月~3ヶ月以上の延滞を経験している人、クレジットカードなどの強制解約を受けている人は注意してください。

金融事故は異動情報として信用情報に登録され、5年間~10年間ほどは記録が消えません。銀行はローン審査において信用情報の登録内容を重視する傾向が強いので、この期間中は審査を受けても、通ることはないでしょう。

貸金業務取扱主任者

貸金業務取扱主任者 もし信用情報の登録内容が心配なら、信用情報機関で開示手続きを行うことも可能です。自身の登録内容については手数料を支払えば開示してもらえます。過去にローンやクレジットカードなどで返済トラブルがあり、信用情報への影響を確認したい場合は、開示手続きを検討してみてください。auじぶん銀行カードローンの審査には「全国銀行個人信用情報センター(KSC)」「株式会社シー・アイ・シー(CIC)」「株式会社日本信用情報機構(JICC)」の3つの機関が利用されています。

auじぶん銀行カードローンの審査で否決となるケース

auじぶん銀行カードローンを契約するのに審査が必要な以上、残念ながら否決となるケースもあります。

例えば、以下のようなケースでは、基本的にカードローン審査に通りません。

- 得ている収入が継続したものとはいえない場合(短期バイトなど)

- 派遣会社に登録だけして働いていない場合

- 年収の1/3程度の他社借入がすでにある場合

- 電話連絡で在籍確認ができない場合

- 信用情報に延滞や債務整理などの記録がある場合

過去にauじぶん銀行カードローンの審査に落ちていても、期間を空けて再申し込みすることは可能です。しかし、返済能力が向上していたり、審査落ちの原因が解消されたりしていなければ結果は変わらないでしょう。

一般的に銀行カードローンの審査は消費者金融と比較して厳しいといわれています。審査基準はカードローンごとに異なるので、銀行カードローンの審査に通過するのが難しそうなら、消費者金融のカードローンも検討してみてください。

auじぶん銀行カードローンの審査に落ちた場合にチェックすべきポイントや対処法については別の記事にまとめてあります。「審査落ちの原因について詳しく知りたい」「次はどこに申し込めば良いのか知りたい」という方はそちらの記事もチェックしましょう。

auじぶん銀行カードローンの審査に通るためのコツ

カードローンの具体的な審査基準は非公開ですし、どの銀行や保証会社も申込者の返済能力を厳しくチェックしています。そのため、返済能力のない人が審査通過するための裏技のようなものはありません。

ただ、カードローンの審査で不利にならないためのコツ、少しでも審査通過の可能性を上げるためのコツは存在します。

auじぶん銀行カードローンの審査に通過できるか心配な人は、以下のコツを意識してみてください。

- まずは「お借入診断」を受ける

- 他社借入を減らしておく

- 同時に複数のローンの申し込みをしない

貸金業務取扱主任者 カードローンの審査において「嘘をつく」というのは絶対にやってはいけません。審査に通るために実際よりも年収を多めに申告する、他社借入を少なく申告するなどの虚偽の申告はバレます。疑わしい場合は希望限度額に関係なく収入証明書の提出を求められますし、他社借入については信用情報機関を通じて調査されます。嘘の情報での申し込みがバレれば、カードローンの審査には通りません。それだけでなく、カードローン会社のブラックリストに登録される可能性もあるでしょう。嘘はもちろん、曖昧な情報での申し込みは避け、正確な情報で審査を受けるようにしてください。

まずは「お借入診断」を受ける

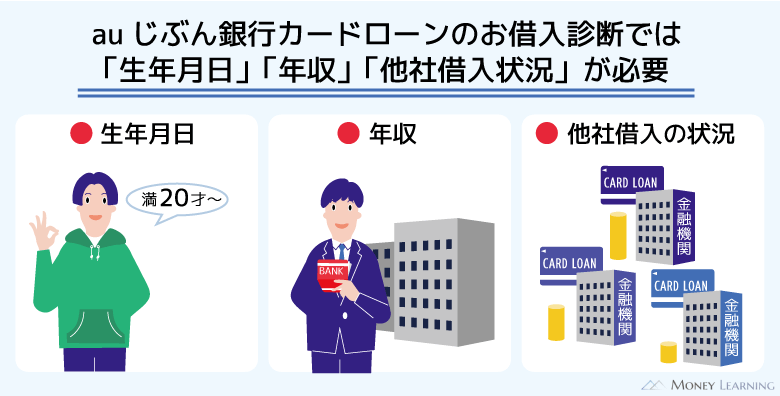

auじぶん銀行カードローンには「お借入診断」のサービスがあります。

①年齢、②年収(税込みの総支給額)、③他社借入金額(住宅ローン、自動車ローンを除く)の3項目を入力するだけで、お金を借りられるかどうかの目安を診断してくれます。

正式な申し込みをする前に、まずはお借入診断の結果を確認するようにしましょう。

入力した内容から審査通過の見込みがあると判断できる場合、「お借入れいただける可能性がございます」というメッセージが表示されます。

一方、「ご入力いただいた内容だけでは判断できません」というメッセージが表示された場合は、審査通過が難しいと考えてください。

お借入診断は入力内容に基づく簡易的なものであり、実際の審査とは結果が異なるケースもあります。ただし、お借入診断に通らないのであれば、年収と他社借入のバランスに問題があり、実際の審査にも落ちる可能性が高いでしょう。

他社借入を減らしておく

他社借入はカードローンの審査結果に大きく影響する項目のひとつです。他社借入があるならその分だけ返済能力は低く見られますし、他社でもお金を借りている人に融資するのには一定のリスクがあると判断されやすいでしょう。

ここでの他社借入とは、消費者金融や銀行のカードローン、クレジットカードのキャッシング枠などの無担保ローンです。

もしauじぶん銀行カードローンの審査に通ることを優先するなら、あらかじめ他社借入を減らしておきましょう。

特に年収の1/3に近い金額の他社借入がある場合、審査通過は難しくなります。auじぶん銀行カードローンの審査を受ける前に、現在の年収と他社借入のバランスを考えて、できる範囲で借入残高を減らしておくことが重要です。

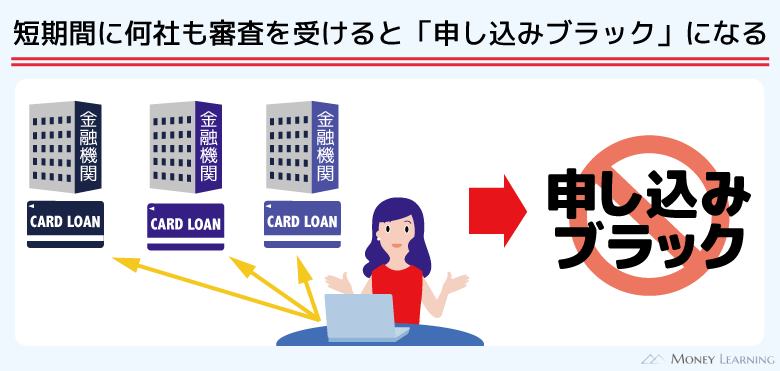

同時に複数のローンの申し込みをしない

auじぶん銀行カードローンの申し込みを考えている場合、別のカードローンとの同時申込は行わないようにしましょう。

カードローンの申込履歴は6ヶ月間、信用情報機関に登録されます。そのため、過去6ヶ月の申込履歴は審査をする金融機関も把握できるのです。

短期間に何社ものカードローン審査を受けていると、「お金に困っている」という印象を与え、審査落ちの原因になることもあります。

「銀行カードローンの審査は厳しそうなので、すべり止めでもう何社か申し込んでおこう」と安易に考えてはいけません。同時に複数のカードローン審査を受けることは避けてください。

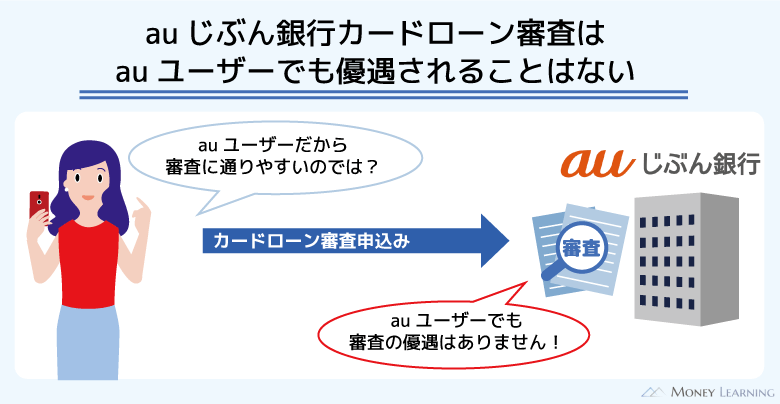

auユーザーはauじぶん銀行カードローンの審査に通りやすい?

auじぶん銀行カードローンには、au限定割のコースがあります。au限定割ではコースに応じた一定の金利優遇を受けられますが、審査で有利になるわけではありません。

「auユーザーはauじぶん銀行カードローンの審査に通りやすい」ということはないのです。

また、au限定割のうち、「借り換えコース」に関しては最低ご利用限度額が100万円です。求められるご利用限度額が通常よりも高いため、借り換えコースの契約はハードルが高くなっています。

auじぶん銀行カードローンでの借り換えを考えている方は、契約条件のひとつに「ご利用限度額100万円以上」があることも覚えておきましょう。

借り換えコースを希望していても、審査の結果、ご利用限度額が100万円未満だと「誰でもコース」が適用されることになります。

auじぶん銀行カードローンの審査の流れ

auじぶん銀行カードローンの審査は以下のような流れ・手順で進んでいきます。

- 申し込みフォームに必要事項を入力

- 申込受付・申込内容の確認

- 勤務先の確認

- 必要書類の提出

- 審査結果の連絡

- 契約手続き

1. 申し込みフォームに必要事項を入力

auじぶん銀行に窓口はないので、来店でのカードローン申し込みはできません。auじぶん銀行カードローンの申し込みはインターネットから行ってください。

メンテナンスなどの時間を除いて24時間いつでもネットから申し込めます。申し込みフォームは「auじぶん銀行口座の有無」、口座を持っていない方は「au IDの有無」によって異なるので、該当するボタンから申し込みましょう。

auじぶん銀行カードローンの申し込みには、「氏名」「住所」「生年月日」「連絡先」「勤務先」などの情報の入力が必要です。

申し込みフォームの入力内容はカードローン審査に利用されます。申し込みフォームの案内に従って、正確な情報を入力するようにしてください。

2. 申込受付・申込内容の確認

auじぶん銀行カードローンの申込受付後、申込内容の確認のために電話連絡が行われることもあります。

auじぶん銀行からの電話連絡は平日9時~20時、土・日・祝日は9時~17時です。夜中や早朝は審査対応がないので、電話連絡もありません。

そのため、申し込みの時間帯や審査の進捗状況によっては、翌営業日の連絡になるケースもあるでしょう。

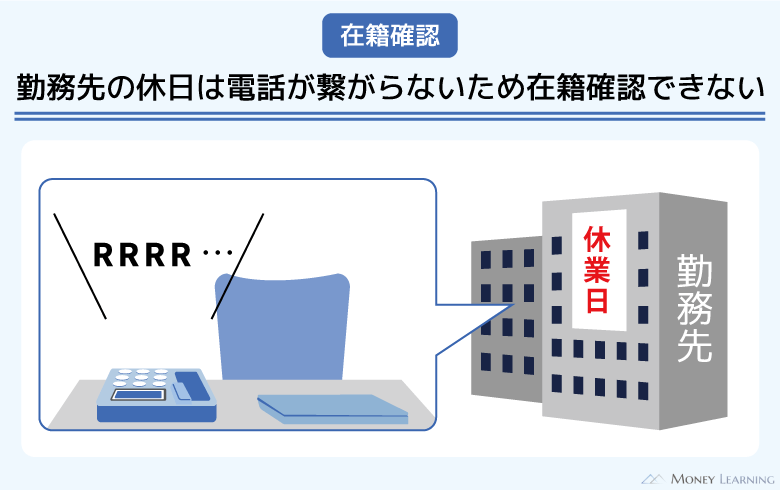

3. 勤務先の確認

auじぶん銀行カードローンの審査では電話連絡による在籍確認が行われます。前述の電話連絡時間外や勤務先の休業日は、在籍確認ができません。

申込者のプライバシーに配慮した形で電話はかけられますが、在籍確認について不安があるときは事前に相談しておくと良いでしょう。勤務先への電話連絡に関しては、auじぶん銀行ローンセンターで相談可能です。

審査の進捗状況によって在籍確認のタイミングは異なります。相談がある場合は、申し込み後、早めに電話するようにしてください。

4. 必要書類の提出

auじぶん銀行カードローンの申し込みには本人確認書類が必要です。また、審査内容によっては収入証明書も必要になるのであわせて用意してください。

必要書類はスマートフォンやパソコンからアップロードすることで提出できます。auじぶん銀行の口座を持っているなら運転免許証などの指定の本人確認書類1点で大丈夫ですが、口座を持っていないと2点必要になることもあるので注意が必要です。

必要書類の提出は郵送やFAXによっても行えますが、スマホやパソコンからの方がスムーズでしょう。

契約に必要な書類、提出方法については、申し込み後に個別で案内があります。auじぶん銀行からの案内に従って必要書類を提出してください。

5. 審査結果の連絡

auじぶん銀行カードローンの審査結果はメール、もしくは電話で連絡があります。

審査結果に関係なく必ず連絡はくるので、メールや電話を待ちましょう。また、土日に申し込んだり、審査途中で銀行休業日を挟んだりする場合は、審査結果の連絡に時間がかかることもあります。

加えて、年末年始や大型連休中なども時間がかかりやすいです。急いでいる方は早めに申し込みを済ませるとともに、必要書類の提出も速やかに完了させてください。

6. 契約手続き

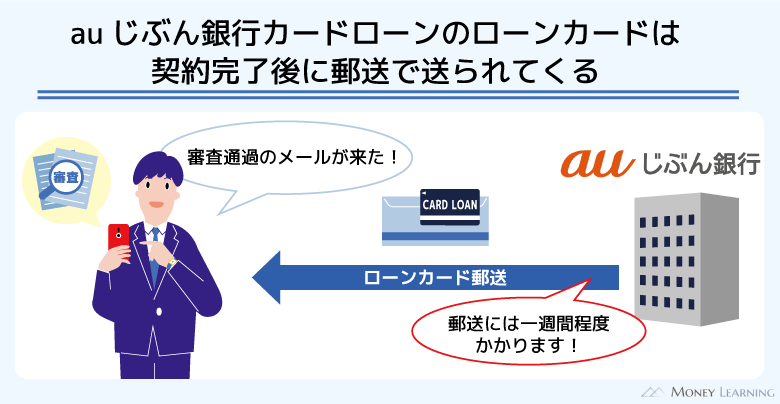

auじぶん銀行カードローンの契約手続きはメール、または電話で契約内容を確認すれば完了です。契約完了後はローンカードなどでお金を借りられるようになりますが、カードは即日発行できません。

auじぶん銀行カードローンに来店でカード発行できるような店舗はなく、カードレスでの契約にも対応していないため、カードの受取方法は郵送のみです。

auじぶん銀行から契約完了のメールが送信されてから、自宅に届くまで1週間程度かかるでしょう。

ただし、ローンカードが届く前に振込融資のサービスを利用できるケースもあります。カード到着前にお金を借りたい場合は、auじぶん銀行ローンセンターに連絡してください。(※ 審査結果によってはローンカード到着前の振込融資を行えない場合もあります。)

auじぶん銀行カードローンの審査で必要な書類

auじぶん銀行カードローンの審査では基本的に本人確認書類と収入証明書の2点を用意しておけば問題ありません。収入証明書については借入可能上限額が60万円以上になると必須です。

希望限度額が60万円以上の方は、あらかじめ源泉徴収票などを用意しておきましょう。

auじぶん銀行カードローンの審査で利用できる本人確認書類、収入証明書は以下のとおりです。

| 本人確認書類 | ・運転免許証(おもて面・うら面) ・運転経歴証明書 ・資格確認書(おもて面・うら面) ・マイナンバーカード(おもて面) |

|---|---|

| 収入証明書 | ・源泉徴収票(直近分) ・住民税決定通知書(直近分) ・地方公共団体が発行する所得(課税)証明書(直近分) ・給与明細書(直近分) ・確定申告書の控え(直近分) ※2 |

※ 提出した書類、画像データの返却はありません。センシティブ(機微)情報は見えないように加工した上で提出してください。

※2 個人事業主の方。

貸金業務取扱主任者 auじぶん銀行カードローンは「カンタン本人確認」(スマートフォンのみ)に対応しています。運転免許証の顔写真とスマホで撮影する顔画像を照合することで簡単に本人確認が行えます。ただし、カンタン本人確認には運転免許証が必須です。ほかの本人確認書類はカンタン本人確認に対応していないので注意してください。また、提出した書類に不備があれば、再提出や審査落ちになる可能性もあります。auじぶん銀行からの案内に従って書類の準備、提出を行いましょう。

auじぶん銀行カードローンの審査に関する口コミ

auじぶん銀行カードローンの審査に関する口コミをまとめました。これからauじぶん銀行カードローンの申し込みをする方は参考にしてください。

auじぶん銀行カードローンの審査は想像よりも遅かったです。auじぶん銀行の口座は持っていたのですが、借り入れまで4、5営業日かかりました。急いでいる人は注意した方が良いかもしれません。ただ、ローンカードが自宅に届く前に振り込んでくれたため、お金が必要なタイミングには間に合いました。

(32歳/男性/会社員/年収:450万円)

数年前から消費者金融のカードローンを利用していて、まだ30万円くらいの残高があります。「消費者金融からの借り入れがあると銀行カードローンは厳しいかな?」と思ったのですが、auじぶん銀行カードローンの審査に通過することができました。銀行カードローンの審査は消費者金融よりも厳しいと聞いていたので、審査に通って一安心です。限度額は50万円と十分で、金利も今利用しているカードローンより低く満足しています。

(36歳/男性/会社員/年収:480万円)

学生時代からずっとauのスマホを利用しているということもあって、au限定割のあるauじぶん銀行カードローンを選びました。審査には通り、サービスにもおおむね満足していますが、少し残念な点がひとつだけあります。それは勤務先への電話連絡をなしにできないということです。消費者金融だと電話連絡なしで契約できるケースもあるということで、auじぶん銀行カードローンも電話連絡を回避できると勘違いしていました。会社に電話がかかってきてもバレることはありませんでしたが、どうしても嫌という人は消費者金融の方が向いているかもしれません。

(31歳/女性/会社員/年収:440万円)

金利優遇のあるau限定割に魅力を感じて、auじぶん銀行カードローンに申し込みました。カードローンの審査を受けるのははじめてだったので緊張しましたが、限度額20万円で契約することができました。ただ、提示された金利は思ったよりも高かったです。限度額が低いのでしょうがないですが、「消費者金融から借りるよりは低いかな」くらいの印象です。一方、申し込みや契約の手続きは想像よりもスムーズでした。基本的にスマホだけで手続きできたので、特別な書類を用意したり、郵送で書類を送ったりするなどの面倒なことはなかったです。

(24歳/男性/アルバイト/年収:280万円)

申し込みフォームの入力で分からないことがあったので、コールセンターに問い合わせをしました。電話をかけたのは平日のお昼すぎで、混雑していなかったのかすぐに繋がりました。オペレーターさんの対応はとても丁寧で、どのように入力すれば良いのかを分かりやすく教えてくれました。ついでに在籍確認や初回の借り入れについても質問でき、審査や手続きに関する不安を解消できました。「電話で聞くのは面倒だな…」と思っていたのですが、結果的には電話して良かったと思っています。

(29歳/男性/自営業/年収:380万円)

auじぶん銀行カードローンで新規契約時以外に審査が行われるケース

auじぶん銀行カードローンは新規契約時以外にも審査が行われます。審査が実施されるのは、はじめてカードローンを契約するときだけではありません。

例えば、以下のようなケースでは審査が行われることになります。

- 契約を延長する場合

- ご利用限度額を増額する場合

- 解約後、再契約を希望する場合

一方、ローンカードを再発行したり、転職などで勤務先が変更となったりした場合は、基本的に審査がありません。ただし、勤務先などの会員情報に変更があったときは、変更の手続きが必要なので注意してください。

新規契約時以外で審査が行われるケースについて説明していきます。

契約を延長する場合

auじぶん銀行カードローンの契約期間は1年間です。1年ごとに契約は自動延長されますが、その際に審査が行われています。

カードローンの利用状況などに問題がなければ自動延長されるでしょう。

すでに借入残高の全額を返済済みで、契約を延長しない意思がある場合は、事前にその旨を連絡しておくか、解約の手続きを行ってください。

ご利用限度額を増額する場合

auじぶん銀行カードローンのご利用限度額は10万円~800万円で、審査によって契約者ごとの金額が決められます。ただ、カードローンのご利用限度額は途中で変更することも可能です。

「余裕を持ってもう少し大きな限度額にしたい」「限度額いっぱいまで使ってしまった」というときは、ご利用限度額の増額を申し込むと良いでしょう。

契約者の返済能力を再度審査することで、ご利用限度額の見直しを行ってくれます。auじぶん銀行カードローンのご利用限度額を増額する方法、増額審査でチェックされるポイントなどは別の記事で説明しているので、詳しくはそちらを確認してください。

解約後、再契約を希望する場合

一度auじぶん銀行カードローンの契約を解除している場合、また利用するには再契約が必要です。再契約するケースにおいても審査は必須で、以前と同じ結果になるとも限りません。

審査に通るかどうかも分かりませんし、以前と金利やご利用限度額が異なる可能性もあります。

auじぶん銀行カードローンに年会費はかかりません。維持費などのデメリットはないので、すぐに利用する予定がなくても契約を残しておいて良いでしょう。

auじぶん銀行カードローンの審査に関するよくある質問

- auじぶん銀行カードローンの審査時間は?

-

auじぶん銀行カードローンは、インターネットでの申し込み後、最短1時間で審査結果を連絡してくれます。

申し込みの時間帯や混雑状況などによっては翌営業日以降の回答になるものの、早ければ申し込みの当日中にメールが届きます。

本審査にかかる日数はケースバイケースですが、最短即日で融資を受けることも可能です。

auじぶん銀行の円普通預金口座を持っている方は、auじぶん銀行のホームページにログイン後、カードローンページから審査結果を確認できます。

口座を持っていない方は、審査完了メールに記載されている専用ページへのURLから審査結果を確認しましょう。 - auじぶん銀行の口座を開設するのにはどれくらいかかる?

-

auじぶん銀行の口座開設はアプリ、もしくはWebから行えます。アプリからの口座開設であれば、キャッシュカードの受け取り前からの利用も可能です。

じぶん銀行アプリで申込者の顔画像を撮影する方法の場合、最短翌営業日から利用できるため、急いでいる人はアプリを使うと良いでしょう。

auじぶん銀行の口座なら「ローンカード到着前や土日祝日の振込融資」や「自動支払いによる返済」といったサービスも利用できます。

ただ、auじぶん銀行カードローンは口座不要で申し込めます。口座を持っている方が利用できるサービスは増えますが、持っていなければカードローンを契約できないというわけではありません。 - auじぶん銀行カードローンの審査は甘い?

-

auじぶん銀行カードローンの審査は甘くありません。審査は銀行と保証会社の2社によって行われ、返済能力や信用情報などは厳しくチェックされます。

安定継続した収入のない方、信用情報に問題のある方などは審査に通りません。ただ、アルバイトやパートで働く方でも審査通過の可能性はあります。

もし「はじめての銀行カードローンで審査が不安」というのなら、まずは「お借入診断」を受けてみてください。結果は簡易的なものですが、審査通過の可能性を簡単に診断できます。 - auじぶん銀行からカードローンの審査落ち理由は教えてもらえる?

-

auじぶん銀行カードローンの審査に落ちた場合でも、その理由は教えてもらえません。

auじぶん銀行だけでなく、どの金融機関も審査基準や審査結果の理由に関する問い合わせについては回答していないのです。

「信用情報に傷がついている」「年収に対して他社借入が高額すぎる」などが原因となっているのであれば、別のカードローンの審査にも落ちてしまうでしょう。auじぶん銀行カードローンの審査に落ちた方は、何が原因で否決されたのかを考えるようにしてください。

まとめ

auじぶん銀行カードローンの審査通過には「年齢制限」「安定収入」「保証会社の保証」が条件になります。保証会社から保証を受けられるかは申し込んでみなければ分かりませんが、審査が不安な方は「お借入診断」を受けてみると良いでしょう。

また、auじぶん銀行カードローンの審査では年収や雇用形態、扶養家族の有無などから返済能力が判断されます。さらに他社借入や信用情報なども審査結果に影響するので注意が必要です。

- 保証会社の保証が必要な銀行カードローンの審査は甘くない

- auじぶん銀行カードローンの保証会社はアコム株式会社

- 在籍確認は勤務先への電話連絡によって行われる

- ご利用限度額60万円以上から収入証明書が必須

- 審査結果はメール、もしくは電話で連絡

auじぶん銀行カードローンの審査結果の連絡は最短1時間とされていますが、これは仮審査結果に該当するものなので、正式な審査結果や契約・借り入れは最短翌日以降です。

auじぶん銀行カードローンの審査基準は非公開で、審査に落ちてもその理由を教えてはくれません。「銀行カードローンの中でも特別審査が厳しい」というわけではないものの、どうしても審査に落ちてしまう人は出てきます。

必ず利用条件をチェックし、お借入診断を受けてからauじぶん銀行カードローンの申し込みを行ってください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。