この記事でははじめてアイフルを利用する方向けに、申し込みから借り入れまでの流れをまとめました。

また、最短でお金を借りる手順や申し込みの条件、メリット・デメリットについてもふれているので、アイフルの利用を検討している方はぜひ参考にしてください。

目次

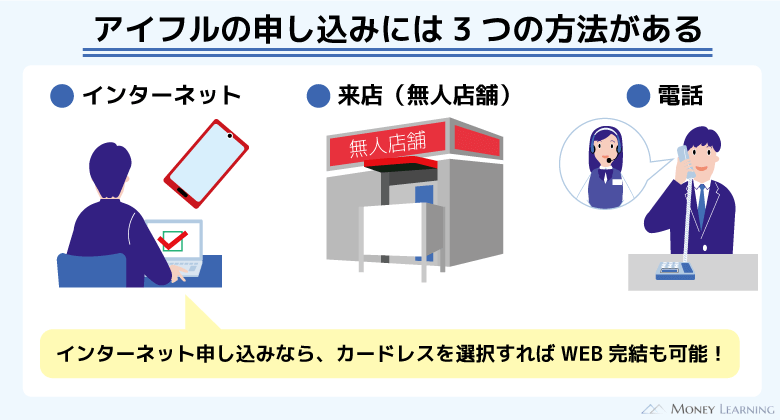

【申込方法別】アイフルでお金を借りる流れ

アイフルの申込方法は主に「WEB」「無人店舗」「電話」の3種類です。どの申込方法でも審査基準などは変わらないため、特に理由がなければWEBがおすすめです。

WEBなら原則24時間いつでもパソコンやスマートフォンから申し込めますし、カードレスを選択すればWEB完結もできます。

それぞれの申込方法での借り入れ手順を以下にまとめました。

WEBからの申し込みでお金を借りる場合

WEB申し込みは、アイフルの公式ホームページから行えます。申し込みフォームに進んだら、審査に必要な「申込者情報」「申込金額」「勤務先情報」などを入力していきましょう。

申し込み後に書類提出の案内が届くので、それに従って書類の準備・提出を行ってください。

契約時にカード発行を希望した場合、来店もしくは郵送でカードを受け取ることになります。(※ 郵送の場合、カード到着前でも登録銀行口座への振り込みで借り入れできます。)

また、ローンカードを発行しないカードレスで手続きしても、契約完了後、スマホアプリですぐに借り入れが可能です。

- 申し込みフォームで審査に必要な情報を入力する

- メールで届く案内に従って必要書類を提出する

- 審査結果をメールで受け取る

- 審査結果メール内記載のURLから契約手続きへ進む

- カード発行の有無などを選択して、契約手続きを完了させる

- スマホアプリやローンカードを使って借り入れする

無人店舗からの申し込みでお金を借りる場合

アイフルは全国に無人店舗を設置しているので、来店しての申し込みも可能です。店内設置の申込書を記入し、備え付けのFAXで送信しましょう。

審査に通ればその場ですぐにカード発行できる点がメリットですが、「必要書類の持参が必須であること」「店内で審査結果の連絡を待つ必要があること」「営業時間内に来店する手間があること」などはデメリットになります。

- 必要書類を持参の上、最寄りの無人店舗に来店する

- 店内掲示の案内に従って申し込みの手続きをする

- その場で審査結果が回答されるのを待つ

- 契約手続き後、発行されるカードを受け取る

- ATMや振込融資でお金を借りる

電話での申し込みでお金を借りる場合

アイフルは電話での申し込みも可能で、受付時間は9:00~18:00となっています。新規申込者専用ダイヤル、もしくは女性専用ダイヤルに電話をしましょう。

オペレーターから審査に必要な項目について尋ねられるので、口頭で伝えていきます。ただし、電話申し込みの場合、契約手続きは来店や郵送で行わなくてはいけません。

そのため、パソコンやスマホの操作が苦手で、近くに無人店舗もない人向けの申込方法だと考えてください。

- 新規申込者専用ダイヤルに電話をかける

- 審査に必要な情報を口頭で伝える

- 審査結果の連絡を待つ

- 来店もしくは郵送で契約手続きを行う ※1

- ATMや振込融資でお金を借りる

※1 来店の際は本人確認書類や収入証明書などの指示された書類を持参してください。

契約完了後にアイフルからお金を借りる方法

アイフルは契約完了後に利用限度額の範囲内ですぐに借り入れできますが、お金の借り方も複数用意されています。

現金が必要なときはカードを使ってATMでキャッシングできますし、登録した金融機関口座への振り込みという形でお金を借りることも可能です。

借入方法によって手数料の有無、出金単位などが異なるため、都合の良い方法を選ぶようにしましょう。

| 借入方法 | 手数料無料 | カードレス | 千円単位の出金 |

|---|---|---|---|

| 提携ATM | × | × | △※2 |

| 振込融資 | ◯ | ◯ | ◯ |

| スマホアプリ | × | ◯ | ◯ |

| アイフルATM※1 | ◯ | × | ◯ |

※1 2024年1月31日でアイフルATMのサービスが終了となります。無人店舗・無人契約ルームは継続して利用できます。

※2 利用する金融機関によって取り扱い単位が異なります。

提携ATM(コンビニ/ 銀行)での借り方

アイフルはコンビニや銀行にある提携ATMを利用可能で、ローンカードを使えば利用限度額の範囲内ですぐに現金を借りられます。

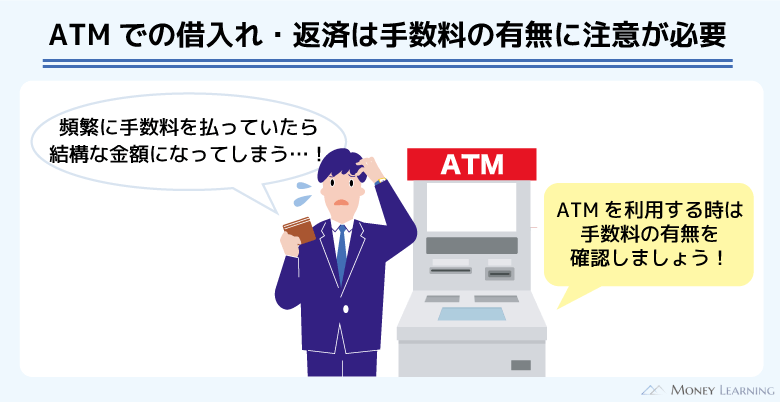

提携ATMでの借り入れ・返済には所定の手数料がかかり、取引金額が1万円以下なら110円、1万円超なら220円が利用者の自己負担になる点に注意しましょう。

提携先によってATMの操作手順が異なる場合もありますが、以下のような方法で借り入れが可能です。

- ATM画面の「クレジットカード・プリペイドカード・簡易保険・生命保険」を選択する

- 「クレジットカード」を選択する

- 「クレジット出金」を選び、ローンカードを挿入する

- 暗証番号を入力する

- 借入金額を指定する

- 返済方法で「リボルビング」を選択し、「確認」を押す

- 紙幣、カード、利用明細を受け取る

※ ゆうちょ銀行のATMを利用する場合は「明細書等の受取サービス(電磁的交付)」が必要です。

※ 操作画面に「カードローン」や「リボルビング」などの表示がある場合、どちらを選択しても出金可能です。(どちらを選択しても取引結果は変わりません。)

また、一部の提携ATMは借り入れのみで、返済に対応していないケースもあります。返済も提携ATMで行おうと考えている人は事前に確認しておくと安心です。

| 提携先 | 借り入れ | 返済 |

|---|---|---|

| セブン銀行 | ◯ | ◯ |

| ローソン銀行 | ◯ | ◯ |

| イオン銀行 | ◯ | ◯ |

| 三菱UFJ銀行 | ◯ | ◯ |

| イーネット | ◯ | ◯ |

| ゆうちょ銀行 | ◯ | ◯ |

| 西日本シティ銀行 | ◯ | ◯ |

| 十八親和銀行 | ◯ | ◯ |

| 福岡銀行 | ◯ | × |

| 熊本銀行 | ◯ | × |

振込融資での借り方

アイフルは振込融資でお金を借りることもできます。

振込融資は会員専用ページで手続きでき、土日や祝日もインターネットからいつでも最短10秒で借入可能です。(※ システムメンテナンスの時間帯や一部金融機関を除く。また、アクセスの集中などの理由で、着金までに時間を要するケースもあります。(月初・月末・連休明けなど))

多数の金融機関で24時間365日振込可能ですが、金融機関によって振込可能時間が異なるケースもあります。

「今すぐにお金が必要!」というときは、アイフルのホームページで金融機関ごとの対応時間をチェックしておくと良いでしょう。

ただし、初回利用時には銀行口座の登録が必要です。振込先口座が未登録の方は、本人確認書類および銀行口座番号が分かる「通帳」または「キャッシュカード」などを用意して手続きしてください。

- 会員専用サービスにログインする

- 「振込で借りる」を選択する

- 借入金額を指定(千円単位)して、振り込みを実行する

- 必要に応じてキャッシュカードで口座からお金を引き出す

アイフルの振込融資の依頼は電話(会員専用ダイヤル)からも行えますが、その場合、受付時間は平日の9:00~18:00です。利用できる時間が限定されてしまうため、基本的にはパソコンやスマホ、アプリから手続きしましょう。

貸金業務取扱主任者

貸金業務取扱主任者 振込融資では自身名義の金融機関口座への入金という形でお金を借りることができます。アイフルの場合、振込融資の際の名義は「アイフル(株)」または「AIセンター」から選択可能です。万が一、他人に口座の入出金履歴を見られてもアイフルからの振り込みだと分からないようにするなら「AIセンター」を選ぶと良いでしょう。ただし、振込融資では、法令によって発行が義務付けられている明細書が自宅に届くこともあります。郵送物を避けたい人は「WEB明細書」の受け取り設定をしておいてください。WEB明細書の設定は、会員専用サービスもしくはスマホアプリのメニューで確認できます。※ WEB契約で手続きした場合は、WEB明細書の受け取り設定(電磁的交付の承諾)が行われています。また、契約後にアイフルからのメールを受信できなかったり、会員サービスにログインできなかったりした場合においては、自宅住所への郵送物が発生するケースもあります。

スマホアプリでの借り方

アイフルのスマホアプリでは振込融資以外にも、スマホATMのサービスを利用した借り入れが可能です。セブン銀行ATM、ローソン銀行ATMであれば、スマホアプリがカード代わりになります。

アイフルの契約後、スマホアプリをインストールして、事前にログイン設定を済ませておいてください。その後、セブン銀行ATMやローソン銀行ATMが設置されている近くのセブンイレブンやローソンなどに向かうとスムーズでしょう。

- スマホアプリにログインする(アプリ)

- トップ画面の「スマホATMで借りる」をタップする(アプリ)

- 「引出し・預入れ・クレジット取引など」を選択する(ATM) ※1

- 「スマートフォン」を選択し、QRコードを表示させる(ATM)

- QRコードをアプリで読み取って、企業番号を表示させる(アプリ)

- 企業番号を入力する(ATM)

- 暗証番号を入力する(ATM)

- 借入金額を指定する(ATM)

- 画面の案内に従って取り引きを完了させる(ATM)

※1 設置されているATMの種類によっては、画面の表示が異なる場合もあります。

ただし、スマホATMは所定の提携ATM利用手数料がかかります。この点はローンカードで提携ATMを利用するケースと変わりません。

頻繁に利用するなら振込融資を使った方が、手数料の節約になることも覚えておいてください。

アイフルATMでの借り方

店舗に併設されているアイフルATMなら、手数料無料で借り入れや返済を行えます。そのため、ネットからの申し込み後、店舗に来店してカード発行しようと考えている方は、アイフルATMを利用すると良いでしょう。

アイフルATMは利用時間内の7:00~23:00であれば、いつでも手数料無料で借り入れが可能です。(※ 設置場所によって利用可能時間が若干異なる場合もあります。)

ただし、アイフルATMに関しては、2024年1月31日をもって廃止となります。無人店舗・無人契約ルームは継続ですが、廃止日以降は店舗併設のATMを利用することができません。

誠に勝手ではございますが、2024年1月31日をもちまして店舗併設のATMサービスを終了(廃止)いたします。

お借入れ、ご返済のお客様は、全国のコンビニエンスストアや金融機関に設置の提携ATMをご利用ください。

アプリ/WEBからの「お振込み」「インターネット返済」も可能です。

無人契約ルームは、従来通りご利用いただけます。

お客様には大変ご迷惑をおかけしますが、ご理解のほどお願いいたします。

そのため、手数料をかけずに借り入れするなら、振込融資を活用してください。返済についてもインターネット返済や口座振替であれば手数料は無料です。

アイフル(キャッシングローン)の商品概要と申込条件

アイフルのカードローン(キャッシングローン)には申込条件があり、その条件を満たしていなければ審査に通ることはありません。

キャッシングローンの商品概要と申込条件をまとめたので、申し込みの前に確認しておきましょう。

| 申込条件 | 以下の条件およびアイフルの審査基準を満たす方・満20歳以上、69歳までの方・定期的な収入と返済能力を有する方(貸付条件はこちら) |

|---|---|

| 契約極度額(利用限度額) | 1万円~800万円 |

| 貸付利率(実質年率) | 3.0%~18.0% |

| 遅延損害金(年率) | 20.00% |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 最小返済金額 | 4,000円~ ※1 |

| 約定返済期日 | 毎月1回の「約定日制」もしくは35日ごとの「サイクル制」 |

| 最短融資時間 | 最短14分(※ お申込み時間や審査状況によりご希望にそえない場合があります) |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 借入方法 | 提携ATM/ 振込融資/ スマホアプリ(セブン銀行ATM・ローソン銀行ATM) |

| 返済方法 | インターネット返済/ 口座振替(自動引落)/ 銀行振込/ スマホアプリ(セブン銀行ATM・ローソン銀行ATM)/ 提携ATM |

※ 月々の返済額は借入直後残高に応じて決まります。また、返済期日(約定日制またはサイクル制)によっても異なります。表の4,000円は約定日制で、借入直後残高が10万円以下のケースの返済額です。

アイフルの申し込みに必要なもの

アイフルの申し込みには運転免許証(交付を受けていない方はそのほかの身分証明書も可)などの本人確認書類が必要になります。

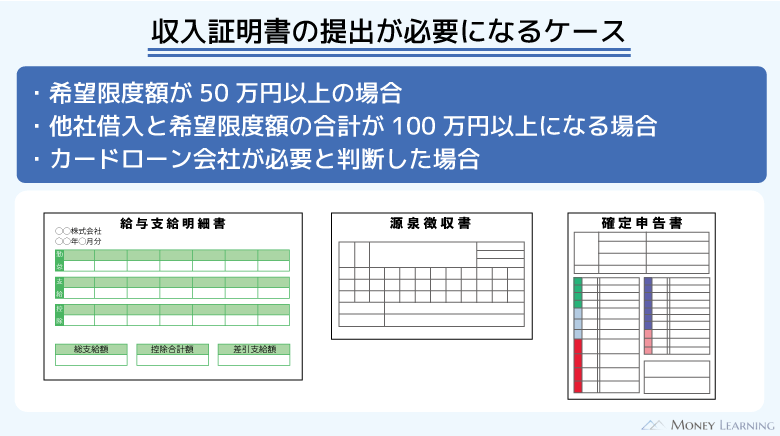

また、アイフルの利用限度額が50万円を超える、もしくはアイフルの利用限度額と他社借入の合計が100万円を超えるときは、収入証明書の提出も求められます。

利用できる書類、提出が必要な書類は、本人確認の手続き方法や審査内容などによっても変わるため、申し込み後に届く案内で確認するようにしてください。

例えば、「スマホでかんたん本人確認」では、以下の顔写真付き本人確認書類とアプリで撮影した顔写真で本人確認が完了します。

| 本人確認書類 ※1 (スマホでかんたん本人確認の場合) |

【運転免許証を持っている場合】 ・運転免許証(運転経歴証明書も可) 【運転免許証を持っていない場合】 ・マイナンバーカード(表のみ) ・特別永住者証明書 ・在留カード |

|---|---|

| 収入証明書 ※2 | ・源泉徴収票(直近/ 最新分) ・給与明細書(直近2ヶ月分) ・確定申告書/ 青色申告書 ・住民税決定通知書/ 納税通知書 ・所得(課税)証明書 ・年金通知書 |

※1 書類記載の住所が現在住んでいる住所と異なる場合は、現住所記載の書類1点も必要になります。(例:「運転免許証(旧住所)+資格確認書(現住所)」や「運転免許証(旧住所)+電気料金領収書(現住所)」など)

※2 現在の収入を確認できる最新の書類を用意してください。また、個人番号や基礎年金番号などの情報が記載された書類は、その箇所が見えないようにマスキング(黒塗り・付箋で隠すなど)した上で提出してください。

アイフルに申し込める人

アイフルは条件を満たしていれば学生や主婦も申し込みが可能です。(※ 満20歳以上の定期的な収入と返済能力を有する方でアイフルの基準を満たす方に限ります。貸付条件はこちら)

また、「定期的な収入」はパートやアルバイトによるものでも問題ありません。その一方で、本人に収入のない無職の方、専業主婦の方、年齢制限を満たさない方などの申し込みは不可となっています。

一般的には安定性の高い正社員の人や高収入な人の方が審査で有利だといわれています。確かに希望する限度額によって高い安定性と十分な収入が求められますが、アイフルは最低1万円からの契約が可能です。

実際の限度額は審査の結果次第になるものの、パートやアルバイトで毎月一定の収入を得ているならそこまで大きな心配はいらないでしょう。

審査が不安なら「1秒診断」でチェック

もしアイフルの審査が不安なら「1秒診断」を受けてみてください。年齢と年収、他社借入金額の3項目を入力することで、すぐに「借り入れできるかどうか?」の簡易的な診断を受けられます。(※ 他社借入金額は、キャッシングローンの借入状況です。クレジットカードのショッピング、住宅ローン、自動車ローンは含みません。)

入力した内容から審査に通る可能性がある場合は「ご融資可能と思われます。」というメッセージが表示されます。診断結果の確認画面からそのまま実際の申し込みに進むこともできるため、まずは1秒診断を行ってみましょう。(※ 診断は限られた入力項目に基づく簡易的なものであり、実際の審査結果と異なるケースもあります。)

急いでいるときにおすすめ!アイフルで即日融資を受ける手順

アイフルは即日融資に対応していて、最短14分で借り入れできます。(※ 契約には審査があります。申込時間などによっては、審査結果の連絡が翌日以降になることもあります。)

「急いでいるので、できるだけ早く借りたい」というときは、以下の手順でアイフルの申し込み~借り入れまでの手続きを進めるのがおすすめです。

- パソコン、もしくはスマホから申し込みフォームへアクセス

- 審査に必要な項目を入力して申込完了

- 申し込み後に届くメールに従って必要書類を提出

- メールで審査結果を確認

- 審査結果メール内のURLから契約手続きを実施

- スマホアプリもしくは振込融資で借り入れ

また、ローンカードで借りたい人は、⑤の手続きで来店による契約・カード発行を選択しましょう。この場合、審査結果の確認後に来店で手続きすることで、その場でローンカードを発行することができます。

カードは受け取り後すぐに使えるので、コンビニや銀行などの提携ATMで借入可能です。

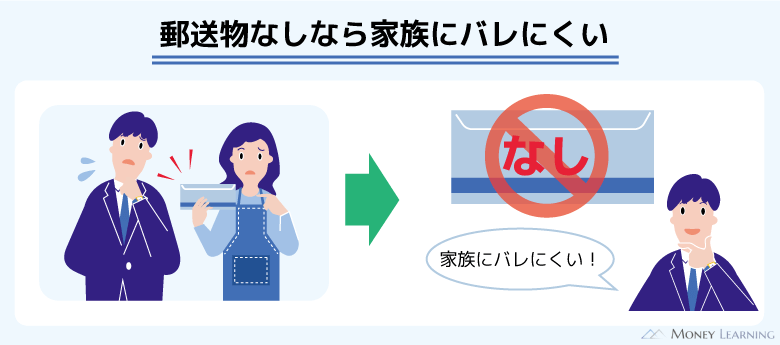

周りにバレずに借りるなら「WEB完結」がおすすめ

アイフルは来店や郵送物の受け取りが必要のない「WEB完結」に対応しています。「スマホだけで手続きしたい」「周りにバレずに借りたい」というときは、WEB完結を選択すると良いでしょう。

アイフルならWEB完結での契約後、カードなしでもスマホアプリや振込融資で借り入れが可能です。

ただし、アイフルをWEB完結で契約するためには、本人確認を「スマホでかんたん本人確認」もしくは「銀行口座で本人確認」で行う必要があります。

本人確認の方法によって必要な書類や手続きの方法が異なるので、WEB完結を希望する方は事前に確認しておいてください。

アイフルをWEB完結で利用する方法については別の記事で紹介しています。

借り入れ・返済はアプリを使うとさらに便利

アイフルのサービスを便利に使うならスマホアプリも活用してください。

スマホアプリは生体認証やPINコードによるログインに対応しているので簡単にログインできますし、アプリ内でキャッシングサービスの利用状況も確認可能です。(※ 初回ログイン時には「IDとパスワードの入力」および「認証コード」による本人確認が必要です。)

「振込融資」や「インターネット返済」の手続きも行えるため、スマホATMのサービスを利用する予定がない人にもおすすめです。

また、手続きに必要な書類の提出もアプリ経由で行えます。新規申込後、アイフルから書類提出の案内が届いたタイミングでアプリをインストールしましょう。

アイフルでお金を借りる5つのメリット

アイフルのキャッシングローンでお金を借りるメリットは次の5つです。

- 最短14分で融資を受けられる

- 来店不要・原則郵送物なしで契約できる

- 最大30日間の利息0円サービス

- 利用限度額は増額も可能

- 女性向けのサービスも充実

1. 最短14分で融資を受けられる

繰り返しになりますが、アイフルは最短14分で融資を受けられます。そのため、すぐにお金が必要なケースでも、アイフルであれば十分に間に合う可能性があります。(※ 申込状況によっては14分を超える場合があります。)

カードローンの審査時間は各社異なります。審査が遅い銀行などの金融機関では数営業日かかることもあるので、急いでいる方には特にアイフルがおすすめです。

2. 来店不要・原則郵送物なしで契約できる

アイフルをWEB完結で契約する場合は、来店不要で、原則郵送物も発生しません。

「店舗(無人契約ルーム)が近くにない」「店舗への出入りを見られそうで不安」「家族がいるので郵送物は困る」という方も、アイフルのWEB完結なら安心して申し込めます。(※ アイフルからのメールが不着の場合、会員専用サービスへのログインができなくなった場合などは、例外的に自宅への郵送物が発生するケースもあります。)

また、カードレスでの契約であれば、カードを紛失したり、カードを他人に見られたりするリスクもないです。

スマホアプリだけで手続きできるという点もアイフルのメリットになるでしょう。

3. 最大30日間の利息0円サービス

はじめてアイフルを契約する場合、最大30日間の利息0円サービスが適用されます。(※ 対象商品は「キャッシングローン」「SuLaLi」「ファーストプレミアムカードローン」です。また、無利息期間終了の翌日からは通常利息が発生します。)

対象期間は初回契約の翌日から30日間です。その期間中は利息が発生せず、一度完済したあとの再借り入れについてもサービスが適用されます。

はじめてカードローンを利用する方は、アイフルのような無利息期間のあるサービスが良いでしょう。

4. 利用限度額は増額も可能

アイフルのキャッシングローンの利用限度額は1万円~800万円です。その利用限度額の範囲内で自由に借り入れでき、追加融資を希望するときも新たな申し込みは必要ありません。

また、個別の利用限度額は審査によって決定されますが、契約後の増額にも対応しています。

アイフルの場合、会員情報に登録されている年収などを基準に増額の判断が行われます。増額を希望する人は定期的に最新の会員情報へと更新し、収入証明書も最新のものを提出しておきましょう。増額が可能だと判断されたならメールなどで連絡があります。

5. 女性向けのサービスも充実

アイフルは女性向けのサービスも充実しています。

例えば、女性専用ダイヤル(女性オペレーター対応)があるため、「女性の方が安心して相談できる」というときは利用すると良いでしょう。

また、通常のキャッシングローンとは別に女性向けカードローンの「SuLaLi(スラリ)」という商品も扱っています。キャッシングローンとSuLaLiの違いを表にまとめました。

| キャッシングローン | SuLaLi | |

|---|---|---|

| 貸付利率(実質年率) | 3.0%~18.0% | 18.00% |

| 契約限度額 | 1万円~800万円 | 10万円 |

| 無利息期間 | はじめての方は最大30日間 | |

| カードデザイン | 1種類のみ | 2種類から選択 |

| カードの受取方法 | 来店/ 郵送 | 郵送 |

| カードレス | 可能 | 可能 |

| 女性専用ダイヤル | 利用可能 | |

※ SuLaLiの増額希望時には再度審査などが必要になります。

SuLaLiのメリットは限定カードデザイン2種類から好きな方を選択できる点です。加えて、限度額は10万円なので、「少しだけ借りたい」「使いすぎが怖い」という人にも向いています。

一方、それらの点に魅力を感じない場合は、金利や限度額の面でメリットがある通常のキャッシングローンを選ぶことをおすすめします。

アイフルのデメリットとお金を借りるときの注意点

アイフルのキャッシングローンでお金を借りるときは、以下の3点について注意しましょう。

- 新規契約時は高めの金利になりやすい

- 借り入れや返済に手数料がかかる場合もある

- 返済計画は自分自身で立てる必要がある

新規契約時は高めの金利になりやすい

アイフルの金利は年3.0%~18.0%です。審査結果によってこの範囲内で適用利率が決定されますが、新規契約時は上限金利(年18.0%)になるケースも多いです。

カードローンの金利は限度額に応じた利率になります。はじめての契約では低めの限度額になりやすく、いきなり低い金利が適用されることはほとんどありません。

そのため、カードローンの金利をチェックするときは、下限金利ではなく上限金利の数値に注目してください。

もし金利の低さでカードローンを選びたいなら、上限金利が低く設定されている銀行カードローンも検討しましょう。銀行カードローンの審査は消費者金融に比べて厳しめですが、上限金利が低く設定されている商品も多く、限度額が大きくなくても低い利率で契約しやすいです。

借り入れ・返済に手数料がかかる場合もある

アイフルはさまざまな借入方法・返済方法に対応していますが、取り引きのたびに手数料がかかるケースもあるので注意してください。

1回あたりの手数料は少額でも、何度も利用するなら費用はかさんでいきます。そのため、できるだけ手数料のかからない方法で借り入れや返済を行うようにしましょう。

例えば、ローンカードやスマホアプリを使って提携ATMから借り入れ・返済する場合は、手数料が利用者負担になります。

一方、借り入れなら振込融資、返済ならインターネット返済や口座振替が手数料無料です。借り入れ・返済に利用する金融機関口座が必要になるものの、これらの方法であれば手数料はかかりません。

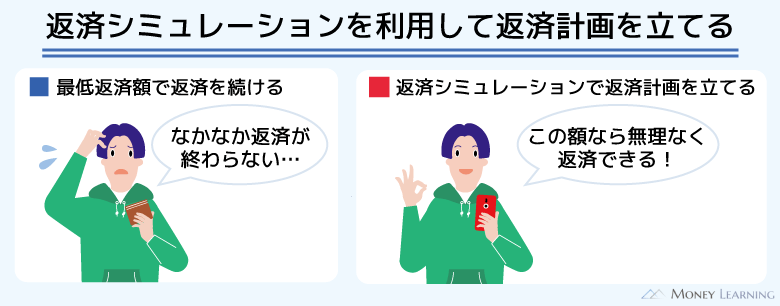

返済計画は自分自身で立てる必要がある

アイフルのキャッシングローンは利用限度額の範囲内で、必要な金額を、好きなタイミングで借り入れできます。月々の返済額は借入直後残高に応じて決まりますが、その金額はあくまでも「最低返済額」です。

返済計画を立てずにお金を借り、毎月最低返済額のみを返済するというカードローンの使い方では、なかなか返済が終わりません。

計画的にカードローンを利用するためには、返済計画を自分自身で立てるようにしましょう。アイフルのホームページなどでは「返済シミュレーション」のサービスが利用可能です。

「毎月の返済額を知りたい!」「いつ返済が終わるんだろう?」というときは、返済シミュレーションで簡単に目安を調べることができます。

急な出費で返済プランが変更になるケースもあると思いますが、借りる前に自分自身で返済計画を立てておくことをおすすめします。

初めてお金を借りるならアイフルの返済についてもチェック

アイフルでお金を借りるときは、借りたお金の返し方についてもしっかりとチェックしておきましょう。アイフルの返済方法とその特徴を表にまとめました。

| 返済方法 | 手数料無料 | カードレス | 24時間返済OK |

|---|---|---|---|

| 提携ATM | × | △※2 | △※3 |

| スマホアプリ ※1 | × | ◯ | ◯ |

| インターネット返済 | ◯ | ◯ | ◯ |

| 口座振替(自動引落) | ◯ | ◯ | – |

| 銀行振込 | × | ◯ | △※4 |

※ メンテナンスなどにより一部利用できない時間帯があります。

※1 「セブン銀行ATM」および「ローソン銀行ATM」でのスマホATMのサービスを使った返済です。

※2 アイフルのスマホアプリ利用時はカードレスでの返済も可能です。(セブン銀行ATM、ローソン銀行ATMのみ)

※3 利用できる時間はコンビニ、銀行などの営業時間によって異なります。

※4 振り込みの際に利用する金融機関窓口の受付時間、ATMの利用可能時間などによって異なります。

「手数料無料」かつ「カードなしでいつでも返済できる」という点では、インターネット返済が便利です。

また、「返済忘れが不安……」という人は、口座振替の登録をしておくと安心でしょう。それぞれの返済方法の特徴を把握した上で、都合の良い方法を選ぶようにしてください。

返済に遅れるとどうなる?

アイフルの返済に遅れた場合、返済期日の翌日から遅延損害金が発生します。加えて、返済状況は信用情報機関に共有されるため、他社でのローン審査やクレジットカード審査などに影響が出る可能性も考えられます。

延滞が長期化すると実生活への影響も大きくなるため、もし遅れてしまったなら1日でも早く延滞を解消するようにしましょう。

アイフルの返済が遅れるとどうなるのかについては別の記事で解説しているので、そちらも参考にしてください。

返済が難しいときはどうすれば良い?

アイフルの場合、どうしても返済が難しいときはアプリ内から「返済日の延期」の手続きが可能です。もしくは、今回のみ最低金額の返済に変更することもできます。

ただし、「返済日の延期」で延滞を回避できるわけではありません。これは「返済期日を過ぎてしまいますが、◯日までに支払います」という連絡になります。

事前に手続きしておくことでアイフルから返済確認の連絡がくるのは回避できるものの、遅延損害金は発生するので注意してください。

アイフルの借り方・初めての借り入れに関するよくある質問

- アイフルの審査は厳しい?

- アイフルのカードローン(キャッシングローン)を契約するには、審査を受ける必要があります。そして、アイフルの融資対象は「満20歳以上、69歳までの方」かつ「定期的な収入と返済能力を有する方」です。(貸付条件はこちら)

具体的な審査基準については公表されていないものの、返済能力は厳格に審査されます。一般的に銀行カードローンの方が審査は厳しいといわれますが、消費者金融も審査が甘いわけではありません。

例えば、信用情報に問題があったり、総量規制に抵触したりするなら、アイフルの審査に通ることはないです。

安定収入の有無についてもチェックされるので、「本人に収入のない方」や「収入が不安定な方」も審査に通らないと思ってください。

「自分の年収でも大丈夫?」「他社借入があっても借りられる?」などの不安がある場合、まずはアイフルのホームページで「1秒診断」を受けてみると良いでしょう。 - アイフルのコンビニでのお金の借り方は?

- アイフルの借入方法は複数ありますが、コンビニでお金を借りるには「ローンカード」もしくは「スマホアプリ」を利用しましょう。

コンビニに設置されている主な提携ATMは「セブン銀行」「ローソン銀行」「イーネット」「イオン銀行」です。コンビニなら平日以外の土日や深夜も、職場や自宅の近くでお金を借りられます。(※ 提携先によって営業時間は異なります。具体的な営業時間は提携先のホームページで確認してください。)

また、アイフルのスマホアプリをインストールしている場合、カードレスでお金を借りることも可能です。スマホアプリでお金を借りるときは、「セブン銀行ATM」や「ローソン銀行ATM」を利用してください。

ちなみに、振込融資後にコンビニにあるATMからキャッシュカードで現金を引き出すという選択肢もあります。アイフルは提携ATMの利用に所定の手数料がかかりますが、振込融資は手数料が無料です。そのため、キャッシュカードでの引き出しが無料なら、手数料の節約になります。手数料も考えて、都合の良い方法で借り入れしましょう。 - アイフルの審査では勤務先への電話連絡(在籍確認)がある?

- カードローンの審査では申込者の勤務先を確かめる「在籍確認」が行われることも多いです。ただし、アイフルの場合、申し込み時に在籍確認のための勤務先への電話連絡は行いません。審査の結果、電話連絡による確認が必要だと判断されるケースもありますが、そのときは事前に同意を得た上で行う仕組みになっています。

アイフルによれば「契約者の99.7%の方には勤務先への電話連絡を行わなかった」(※1)というデータもあるため、安心して申し込みをしてください。(※1 アイフル よくあるご質問「申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?」より。調査期間:2023年4月1日~5月31日、調査対象:WEBもしくは無人店舗で申し込み後、契約手続きを行った方。) - 以前、アイフルを契約していたけど、また借りることはできる?

- 過去にアイフルを利用していた人も、またお金を借りることは可能です。まだ解約していないのであれば、まずは会員専用ページにログインして利用可能額を確認しましょう。

利用可能額が表示されていれば、その金額の範囲内ならすぐに借り入れできます。

一方、すでに解約した人は、再申し込みが必要です。この場合、新規申込と同じように審査されますが、アイフルをはじめて利用する方が対象になる無利息期間の条件は満たしません。そのため、無利息期間のある別の消費者金融カードローンへの申し込みも検討すると良いでしょう。

まとめ

アイフルはローンカードやスマホアプリを使えば、契約後いつでも借り入れできます。WEB完結(カードレス)で契約しても振込融資やスマホATMで借りられますし、来店契約ならその場でカード発行も可能です。

アイフルは複数の借入方法に対応しているので、自分にとって都合の良い方法で借りるようにしましょう。

- アイフルの申し込みはスマホやパソコンから24時間いつでも行える

- 最短14分融資も可能(申込状況次第で14分を超える場合もあります)

- 借入方法は「銀行振込」「スマホアプリ」「ATM」の3種類

- 金利は年3.0%~18.0%の範囲内で審査によって決定される

- はじめてアイフルを利用するなら最大30日間の利息0円サービスが適用

アイフルの申込条件は「満20歳以上、69歳までの定期的な収入と返済能力を有し、アイフルの基準を満たす方」です。雇用形態はパートやアルバイトでも問題ありませんが、審査によって条件を満たしているかは厳格に判断されます。(貸付条件はこちら)

もしはじめてのカードローンで審査が不安なら、アイフルのホームページで「1秒診断」を受けてみましょう。年齢や年収などの数項目で、「融資を受けられるかどうか」をすぐにチェックできます。診断結果に問題がないことを確認してから、実際の申し込みへと進んでください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。