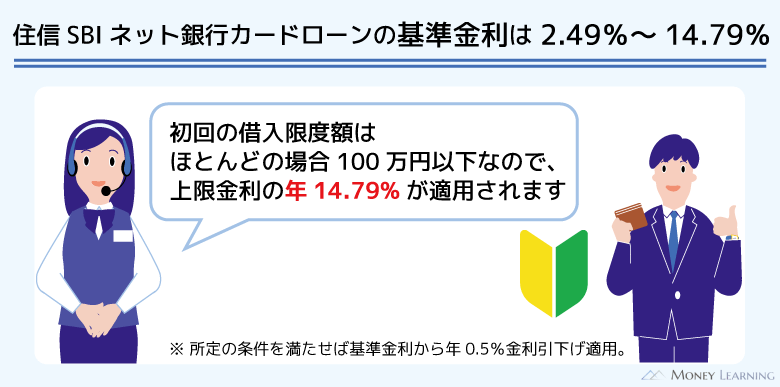

住信SBIネット銀行カードローンの金利は審査によって決まります。そのため、実際の利率が分かるのは申し込み後になりますが、利用限度額が100万円以下なら適用されるのは上限金利の年14.79%です。

初回から高額な利用限度額で契約を結ぶのは難しいため、まずはこの上限金利を目安とすると良いでしょう。

また、住信SBIネット銀行カードローンには、金利優遇の条件があります。一定の条件を満たすことで基準金利からの引き下げも可能なので、金利重視で銀行カードローンを探している人にはおすすめです。

この記事では住信SBIネット銀行カードローンの金利について詳しくまとめました。

「どのように金利は決まるのか?」「他社のカードローンと比べて金利は高いのか?」「利息はいくらなのか?」などについて説明していくので、住信SBIネット銀行カードローンの申し込みを考えている方はぜひ参考にしてください。

目次

住信SBIネット銀行カードローンの利用限度額ごとの金利

住信SBIネット銀行カードローンの基準金利は年2.49%~14.79%です。

住信SBIネット銀行カードローンの利用限度額は審査によって決定されますが、その利用限度額ごとに適用される利率が以下のように決められています。

| 利用限度額 | 基準金利(年率) |

|---|---|

| 910万円~1,000万円 | 2.49% |

| 710万円~900万円 | 2.99% |

| 610万円~700万円 | 4.49% |

| 510万円~600万円 | 5.49% |

| 410万円~500万円 | 6.49% |

| 310万円~400万円 | 7.49% |

| 210万円~300万円 | 8.99% |

| 110万円~200万円 | 11.99% |

| 10万円~100万円 | 14.79% |

住信SBIネット銀行カードローンの利用限度額は10万円単位です。商品の上限金利は年14.79%で、利用限度額100万円以下はこの上限金利が適用されることになります。

一方、審査の結果、利用限度額が110万円~200万円以下なら、適用される基準金利は年11.99%です。カードローンの審査によって「高い返済能力がある」と判断されれば利用限度額は高額になり、適用される利率が低くなる仕組みになっています。

すでに住信SBIネット銀行カードローンを契約している方は、公式ウェブサイトへのログイン後、「カードローン 残高・履歴」から適用されている年率を確認可能です。契約後に現在の貸付条件を調べたい場合は、公式ウェブサイトから確認するようにしましょう。

住信SBIネット銀行カードローンの金利の特徴

前述のとおり、住信SBIネット銀行カードローンの基準金利は年2.49%~14.79%の範囲内で審査によって決まります。

ただし、住信SBIネット銀行カードローンには金利優遇があるため、基準金利から一定の利率の引き下げを受けられるケースもあるのです。

ここからは金利優遇などの住信SBIネット銀行カードローンの金利の特徴について説明していきます。

- 一定の条件を満たすと基準金利から最大年0.5%の引き下げ

- 金利は変動金利で、見直しの可能性もある

- 延滞時には年20.0%以下の利率で遅延損害金が発生する

一定の条件を満たすと基準金利から最大年0.5%の引き下げ

住信SBIネット銀行カードローンは「SBI 証券口座保有登録済または住信SBIネット銀行取り扱い住宅ローン残高がある方」という条件を満たすことで金利優遇が適用されます。

金利優遇が適用される場合、基準金利から年0.5%の引き下げです。金利引き下げの適用開始時期は、条件を満たしたタイミングによって変わってきます。

例えば、カードローン申し込みの段階ですでに条件を満たしている場合、カードローン口座開設日の属する翌々月1日より金利優遇が適用されます。

一方、カードローンの契約後に条件を満たした場合は、条件を満たした日の属する月の翌々月1日からの適用です。

貸金業務取扱主任者

貸金業務取扱主任者 金利優遇のある銀行カードローンはいくつかありますが、「住宅ローンの契約」が条件になっている商品も多いです。そのため、「金利優遇の制度はあっても、条件を満たすのが難しい」というケースも少なくありません。一方、住信SBIネット銀行カードローンは「証券口座の保有」でも条件を満たすことができます。住信SBIネット銀行のサービスをメインで使っている方、使おうと思っている方であれば、比較的クリアしやすいでしょう。

金利は変動金利で、見直しの可能性もある

頻繁に行われるものではありませんが、住信SBIネット銀行カードローンは変動金利です。金融情勢に応じて金利が見直されるケースもあることは知っておきましょう。

最新の金利についてはWEBから確認可能です。一時的な利用ではなく、長期でカードローンを利用しようと思っている人は、最新情報を定期的にチェックするようにしてください。

ちなみに、現在の住信SBIネット銀行カードローンの金利は、2023年6月23日までに仮審査承認結果を受け取った人の利率と異なる場合があります。以前は審査結果に応じて決まるコース(「プレミアムコース」と「スタンダードコース」)ごとに適用される利率が違っていました。現在はコースがなくなり、利用限度額ごとに適用される利率が決まるようになっています。

変更された内容について詳しくは「住信SBIネット銀カード株式会社が保証するカードローンの保証会社変更および商品性改定のお知らせ」で確認してください。

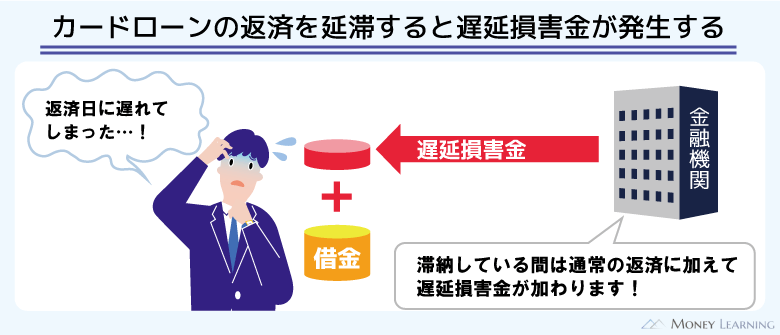

延滞時には年20.0%以下の利率で遅延損害金が発生する

住信SBIネット銀行カードローンの基準金利は年2.49%~14.79%ですが、延滞時には遅延損害金が発生することになるので注意しましょう。

住信SBIネット銀行カードローンの約定返済は自動引き落としです。そのため、残高不足で返済が行えないと延滞になります。

延滞中は年20.0%以下の利率で遅延損害金が発生する取り決めになっていますし、返済遅れは信用情報にも影響します。

借入金額や延滞日数によっては、遅延損害金が少額かもしれません。しかし、信用情報は他社のローンやクレジットカード審査においてもチェックされるものなので、口座残高の管理はしっかりと行うようにしてください。

住信SBIネット銀行カードローンで適用される金利の目安を調べる方法

住信SBIネット銀行カードローンには「ローン審査シミュレーション」があります。「借りられるかどうか?」を簡易的に調べるためのサービスですが、住信SBIネット銀行カードローンの場合は、目安となる貸付条件も表示してくれます。

少ない入力項目での診断なので実際の審査結果と異なるケースはあるものの、申し込みの前にシミュレーションを受けておくと良いでしょう。

シミュレーションに必要な情報は「年齢」「借入希望金額」「クレジットカードキャッシングの利用の有無」「他社カードローンの利用の有無」「前年度の年収」の5項目です。

そして、診断結果では目安の「利用限度額」と「基準金利」が分かります。実際に申し込みをするかどうかの判断は、診断結果の確認後で問題ありません。まずはシミュレーションで利用限度額や金利の目安を確認してください。

【比較】住信SBIネット銀行カードローンの金利は高い?

一般的に銀行カードローンは低金利だといわれていますが、住信SBIネット銀行カードローンの金利はどうなのでしょうか?

住信SBIネット銀行カードローンの金利(基準金利)を他社のカードローンと比較した結果をまとめました。

ほかの銀行カードローンと比較した場合

最初は他行のカードローンと比較した結果を紹介します。

| 銀行カードローン | 利用限度額 | 金利(年率) |

|---|---|---|

| 住信SBIネット銀行カードローン | 10万円~1,000万円 | 2.49%~14.79% |

| 三菱UFJ銀行カードローン | 10万円~800万円 | 1.4%~14.6% |

| みずほ銀行カードローン | 10万円~800万円 | 2.0%~14.0% |

| オリックス銀行カードローン | 10万円~800万円 | 1.7%~14.8% |

| 楽天銀行スーパーローン | 10万円~800万円 | 1.9%~14.5% |

| 三井住友銀行 カードローン | 10万円~800万円 | 1.5%~14.5% |

上限金利を基準に比較した場合、住信SBIネット銀行カードローンは標準的~やや高めです。

しかし、表の銀行カードローンであれば上限金利の差は年1.0%もありません。

例えば、年14.79%の金利で10万円を30日間借りたときの利息は1,215円です。これが年14.0%の金利だと利息は1,150円になります。

借入金額や借入日数にもよりますが、この条件なら負担はそこまで増えないでしょう。

また、住信SBIネット銀行カードローンには優遇金利もあります。上限金利で比較するとやや高めに思えますが、実際の利息への影響はそこまで大きくありません。

消費者金融カードローンと比較した場合

次は消費者金融のカードローンと住信SBIネット銀行カードローンの基準金利の比較結果を紹介します。

| カードローン | 利用限度額 | 金利(年率) |

|---|---|---|

| 住信SBIネット銀行カードローン | 10万円~1,000万円 | 2.49%~14.79% |

| プロミス | 1万円~800万円 | 2.5%~18.0% |

| アコム | 1万円~800万円 | 2.4%~17.9% |

| アイフル | 1万円~800万円 | 3.0%~18.0% |

| レイク | 1万円~500万円 | 4.5%~18.0% |

| SMBCモビット | 1万円~800万円 | 3.0%~18.0% |

大手消費者金融の上限金利と比較すると、年3.0%ほど住信SBIネット銀行カードローンの方が低金利になっています。そのため、金利重視であれば、消費者金融よりも住信SBIネット銀行カードローンを選ぶべきでしょう。

ただし、大手消費者金融のカードローンには、無利息期間のある商品も多いです。無利息期間なら一定期間は利息の負担がゼロになるため、カードローンの利用方法によっては銀行カードローンよりもお得なケースもあります。

例えば、年18.0%の金利で10万円を30日間借りたときの利息は1,479円です。その30日間が無利息間なら1,479円の節約になります。

金利が年14.79%だと利息は1,215円なので、短期間では無利息期間の方が負担を軽減しやすいでしょう。

「借り入れのスピードを重視する」「短期的な利用で無利息期間を活かしたい」という人は大手消費者金融のカードローンも検討してみてください。

一方、「長期での利用を考えている」「借り換えなどに利用したい」という人には、低金利な銀行カードローンが向いています。

住信SBIネット銀行の別のローンサービスと比較した場合

住信SBIネット銀行ではクレジットカード「ミライノカード(Mastercard)」も扱っていて、キャッシングサービスを付帯することもできます。(※ ミライノカード(Mastercard)は、ライフカードが発行するクレジットカードです。)

また、カードローンと違って繰り返しの利用ができない目的ローン(フリーローン)もあります。

住信SBIネット銀行カードローン、「ミライノ カード(Mastercard)」のキャッシングサービス(キャッシングリボ払い)、目的ローン(フリーローン)の比較結果を表にまとめました。

| ローンサービス | 金利・手数料率(年率) | 返済方式 | 発行カード |

|---|---|---|---|

| 住信SBIネット銀行カードローン | 2.49%~14.79% | 残高スライドリボルビング返済 | キャッシュカード |

| ミライノ カード (キャッシングリボ払い) |

18.0% | 残高スライド元利定額払い方式 | クレジットカード |

| 目的ローン | 4.775%~12.0% | 元利均等返済 | なし |

「ミライノ カード(Mastercard)」のキャッシングサービスは手数料率が年18.0%です。利用限度額に関係なく一定の利率が適用されますが、住信SBIネット銀行カードローンの上限金利よりも高い利率になっています。

「持っているクレジットカードでお金を借りたい」というときにキャッシングサービスは便利なものの、最初からお金を借りるのが目的ならカードローンの方が良いでしょう。カードローンなら利用限度額に応じて利率が決まるため、上限金利よりもさらに低い利率で契約できる可能性もあります。

一方、住信SBIネット銀行の目的ローン(フリーローン)は、カードローンよりも上限金利が低くなっています。「繰り返しの利用ができない」という点がデメリットですが、借り入れの目的がひとつに決まっている場合は、目的ローンもあわせて検討してみてください。

金利別に住信SBIネット銀行カードローンの利息をシミュレーションした結果

住信SBIネット銀行カードローンの利息は「金利」「借入金額」「借入日数」によって変わってきます。

ここでは10万円~100万円を借りる場合の利息を、金利別に計算した結果を紹介していきます。

10万円を借りる場合

住信SBIネット銀行カードローンで10万円を借りる場合、利息は以下のようになります。

| 借入日数 | 適用金利 | ||

|---|---|---|---|

| 年14.79% | 年11.99% | 年8.99% | |

| 1日 | 40円 | 32円 | 24円 |

| 7日 | 283円 | 229円 | 172円 |

| 15日 | 607円 | 492円 | 369円 |

| 30日 | 1,215円 | 985円 | 738円 |

※ 表の金額は試算の結果です。実際の金額とは若干相違する場合があります。

借入金額が少額なら、発生する利息も高額にはなりません。上限金利である年14.79%の利率でも、30日間分の利息は1,215円です。

ただし、カードローンは追加借入に対応していますし、30日間で完済するとも限りません。少額の借り入れでも早めに完済するようにしましょう。

30万円を借りる場合

住信SBIネット銀行カードローンで30万円を借りる場合の利息は以下のとおりです。

| 借入日数 | 適用金利 | ||

|---|---|---|---|

| 年14.79% | 年11.99% | 年8.99% | |

| 1日 | 121円 | 98円 | 73円 |

| 7日 | 850円 | 689円 | 517円 |

| 15日 | 1,823円 | 1,478円 | 1,108円 |

| 30日 | 3,646円 | 2,956円 | 2,216円 |

※ 表の金額は試算の結果です。実際の金額とは若干相違する場合があります。

借入金額が増えることで、同じ期間でも発生する利息は増えます。年14.79%の金利の場合、30日間分の利息は3,646円になります。

住信SBIネット銀行カードローンの場合、前月末時点の借入残高が30万円のとき、月々の返済額は6,000円です。初回の返済に関しては返済額の半分以上が利息に充当されることになるので、しっかりと完済までの返済計画を立てるようにしてください。

50万円を借りる場合

住信SBIネット銀行カードローンで50万円を借りる場合の利息の計算結果は次のとおりです。

| 借入日数 | 適用金利 | ||

|---|---|---|---|

| 年14.79% | 年11.99% | 年8.99% | |

| 1日 | 202円 | 164円 | 123円 |

| 7日 | 1,418円 | 1,149円 | 862円 |

| 15日 | 3,039円 | 2,463円 | 1,847円 |

| 30日 | 6,078円 | 4,927円 | 3,694円 |

※ 表の金額は試算の結果です。実際の金額とは若干相違する場合があります。

借入金額が高額になると、短い期間でも利息の負担は重くなります。30日間分の利息は、金利が年14.79%だと6,078円、年11.99%だと4,927円、年8.99%だと3,694円です。

適用されている金利次第で30日間分でも千円以上の差が生まれます。銀行カードローンは低金利だといわれていますが、「どのくらいの利息を負担することになるのか?」は事前に確認しておくべきでしょう。

100万円を借りる場合

住信SBIネット銀行カードローンで100万円を借りる場合の利息は以下の表のようになります。

| 借入日数 | 適用金利 | ||

|---|---|---|---|

| 年14.79% | 年11.99% | 年8.99% | |

| 1日 | 405円 | 328円 | 246円 |

| 7日 | 2,836円 | 2,299円 | 1,724円 |

| 15日 | 6,078円 | 4,927円 | 3,694円 |

| 30日 | 12,156円 | 9,854円 | 7,389円 |

※ 表の金額は試算の結果です。実際の金額とは若干相違する場合があります。

借入金額が100万円の場合、年14.79%の金利では30日間で12,156円の利息になります。

完済するまでは借入残高に応じた利息を負担しなくてはいけません。実際の返済は長期間になるケースが多いため、より慎重に返済計画を立ててください。

また、消費者金融のカードローンも融資額が100万円以上なら、利息制限法に基づいて適用される利率は年15.0%以下です。そのため、借入金額が100万円の場合、年14.79%という利率は低くありません。

高額融資を希望するケースは特に金利の低さが重要になるでしょう。

住信SBIネット銀行カードローンの利息の負担を減らすためのポイント

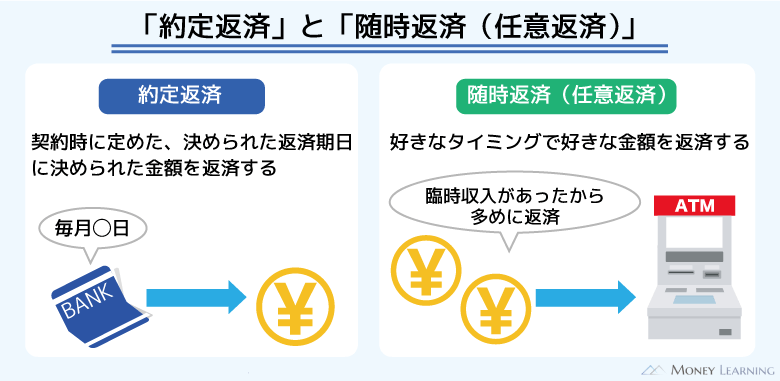

住信SBIネット銀行カードローンの利息は日割り計算です。そのため、早めに返済を進めていくことが、利息負担の軽減に繋がります。

毎月の返済(約定返済)に関しては、住信SBIネット銀行代表口座の円普通預金からの引き落としで行われます。ただ、引き落とされるのは最低返済額で、前月末のカードローン借入残高に応じて決まります。

返済額を増やしたいときは、提携ATMやインターネットバンキングから追加返済を行いましょう。月々の返済だけで支払いを続けるよりも早く借入残高が減るため、最終的な利息の負担も軽減することが可能です。

住信SBIネット銀行カードローンの金利・利息に関するよくある質問

- 住信SBIネット銀行カードローンの利息の計算方法は?

- 住信SBIネット銀行カードローンの利息は1年を365日とした日割り計算で算出されます。毎日の最終貸越残高について付利単位を1円として計算するため、お金を借りた当日中に全額返済するなら利息は加算されません。

【利息の計算方法】

借入残高 × 金利(年率)× 借入日数 / 365日 = 利息例えば、年14.79%の金利で10万円を借りる場合、30日分の利息は「10万円 × 0.1479 × 30 / 365 = 1,215円」になります。(※ 1円未満を切り捨てた金額です。)

ただし、借入金額は返済や追加借入によって変動します。住信SBIネット銀行カードローンは月に1回約定返済があるため、上の式で完済までに負担する正確な利息の金額を計算することはできません。

カードローンは長期で利用するケースが多いです。月々の返済額だけでなく利息の負担についても考えて、きちんと完済までの返済計画を立てるようにしましょう。 - 住信SBIネット銀行カードローンは金利以外に手数料がかかる?

- 基本的に住信SBIネット銀行カードローンは金利以外に手数料がかかりません。カードローンの入会金・年会費は0円ですし、提携ATMも無料で利用できます。

また、借り入れ・返済に関しては提携ATMだけでなく、WEBからも無料です。時間帯や回数の制限はないので、都合の良い方法で借り入れ・返済をしましょう。

金額に応じて所定のATM利用手数料が発生するカードローンもあるため、無料で利用可能な点は住信SBIネット銀行カードローンのメリットのひとつです。 - 住信SBIネット銀行カードローンの金利を下げるには?

- 住信SBIネット銀行カードローンの基準金利は年2.49%~14.79%です。適用される利率は利用限度額によって決まるため、限度額を増額することで引き下げも期待できます。

例えば、利用限度額が100万円以下だと基準金利は年14.79%なのに対して、110万円~200万円以下になると年11.99%に下がります。

ただし、住信SBIネット銀行カードローンの増額には、金融機関からの増額案内が必要です。案内が届いていない場合、増額審査を受けることはできません。

そのため、満たしていない金利優遇の条件がある方は、その条件を再確認しましょう。すぐに増額できないケースでも、金利優遇の条件を満たすことで、基準金利から利率を下げることは可能です。

まとめ

住信SBIネット銀行カードローンの上限金利は年14.79%で、年18.0%程度の商品が多い消費者金融カードローンよりも低い設定になっています。

ただし、ほかの銀行カードローンと比較した場合は、同じくらいの金利水準です。住信SBIネット銀行カードローンの金利面でのメリットを活かすには、金利優遇の適用がポイントになるでしょう。

また、契約には普通預金口座が必要になるため、基本的には住信SBIネット銀行がメインバンクの方、今後メインバンクにしたいという方におすすめのカードローンだといえます。

- 基準金利は年2.49%~14.79%の範囲内で審査によって決まる

- 利用限度額100万円以下なら上限金利(年14.79%)が適用される

- 一定の条件を満たすことで基準金利から年0.5%の引き下げ

- ローン審査シミュレーションで目安の基準金利と利用限度額を診断できる

- 延滞時は遅延損害金が年20.0%以下の利率で発生するので注意

一方、現時点で口座を持っていない方、メインバンクが別にある方は注意してください。口座を持っていない場合はカードローンの契約のために新規開設が必要で、月々の返済についても住信SBIネット銀行の普通預金口座からの引き落としになります。

同じくらいの金利水準の銀行カードローンは多いので、取り引きのある金融機関や口座開設不要の銀行カードローンもあわせて検討しましょう。

また、「スピード重視で借りたい」「無利息期間を利用したい」といったケースでは、大手消費者金融のカードローンも便利です。消費者金融の金利は銀行よりも高い傾向にありますが、無利息期間を活用することで負担は軽減できます。

商品ごとに特徴は異なるため、自身のニーズにあったカードローンを選ぶようにしてください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。