みずほ銀行カードローンの申し込みをするにあって、「審査に通るかな?」といった不安を抱えている人は多いです。

メガバンクのカードローンは審査が厳しいといったイメージもありますが、みずほ銀行カードローンの審査難易度はどうなのでしょうか?

この記事ではみずほ銀行カードローンの審査に通るための条件、審査で見られるポイント、審査通過のコツなどを詳しくまとめました。

また、みずほ銀行カードローンの審査にかかる時間や審査の流れもあわせて紹介します。みずほ銀行カードローンの審査についてしっかりと理解してから申し込みへと進んでください。

目次

みずほ銀行カードローンの審査に通るための3つの条件

みずほ銀行カードローンの具体的な審査基準は公開されていません。

しかし、みずほ銀行カードローンの利用条件は公表されています。それらの利用条件を確認した上で、みずほ銀行カードローンの申し込みをするようにしましょう。

みずほ銀行カードローンの審査に通るためには次の3つが条件になります。

- 年齢制限を満たすこと

- 安定収入があること

- 保証会社の保証を受けられること

※ 外国人の方は「永住許可を受けている方のみ」が対象です。

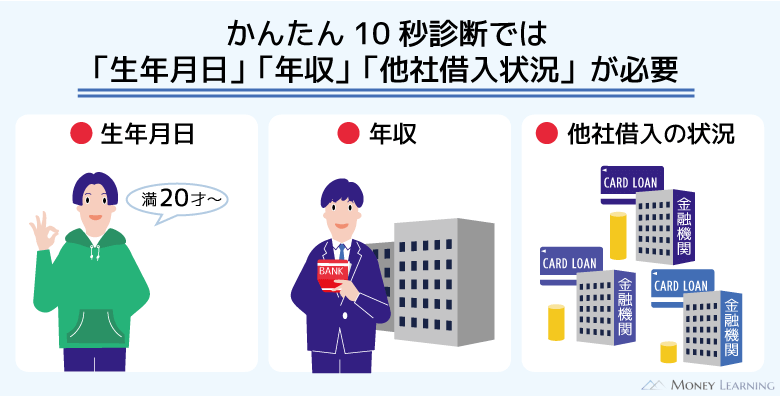

これからみずほ銀行カードローンの申し込みをしようと考えている人は、最初に「かんたん10秒診断」を行ってみると良いでしょう。

みずほ銀行カードローンの公式ホームページで「年齢」「年収」「他社借入金額」の3項目を入力すれば、利用できるかどうかの目安をすぐに診断してくれます。(※ 診断結果は借り入れを検討する際の目安であり、実際の審査結果とは異なる場合があります。)

また、みずほ銀行カードローンの契約には「みずほ銀行の普通預金口座」も必須です。口座を持っていない人はカードローンとあわせて口座開設の手続きをするか、口座開設不要で契約できる別のカードローンに申し込んだ方がスムーズでしょう。

以下ではみずほ銀行カードローンの利用条件についてより詳しく説明していきます。

1. 年齢制限を満たすこと

みずほ銀行カードローンの契約には年齢制限があります。「契約時、満20歳~66歳未満」である必要があり、20歳未満の方、66歳以上の方の申し込みは不可です。

何歳から、何歳まで申し込めるかはカードローンによって異なります。年齢制限を満たしていない方は、別のカードローン、別の借入方法を検討してください。

みずほ銀行カードローンの申し込みには本人確認書類が必要です。必ず運転免許証などで年齢も確認され、年齢制限を満たしていなければ審査には通りません。

2. 安定収入があること

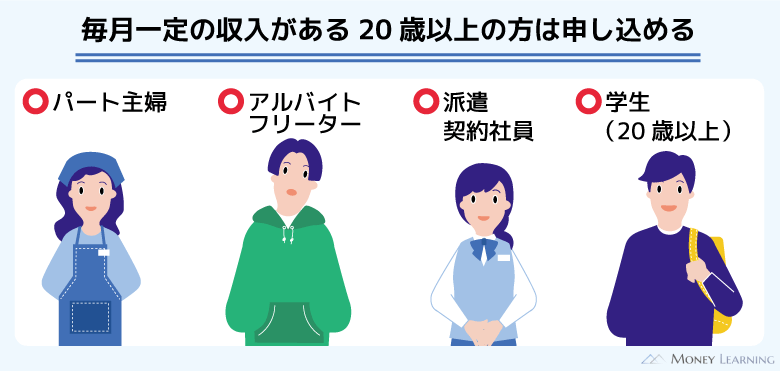

みずほ銀行カードローンの審査に通るには「安定かつ継続した収入を見込めること」も条件になります。

雇用形態はパート・アルバイトでも大丈夫ですが、毎月一定の収入を継続して得られる状態でなければみずほ銀行カードローンの審査には通らないのです。

そのため、専業主婦(主夫)を含め、本人に安定した収入がない無職の方はみずほ銀行カードローンに申し込めません。

カードローンの審査では収入の金額だけでなく、安定性も重要です。月々の収入の波が大きいと審査に通りづらく、短期的な収入しかなければ審査には通らないでしょう。

貸金業務取扱主任者

貸金業務取扱主任者 一部の銀行では配偶者に安定した収入があれば、専業主婦(主夫)のカードローン申し込みも受け付けています。利用限度額は少額になりますが、そのような銀行カードローンなら専業主婦の申し込みも可能です。専業主婦でカードローンの申し込みを検討している方は、商品ごとの申込条件を必ず確認するようにしてください。また、配偶者の同意を得た上で、「配偶者貸付」に対応している消費者金融などのローンを利用するという選択肢もあります。

3. 保証会社の保証を受けられること

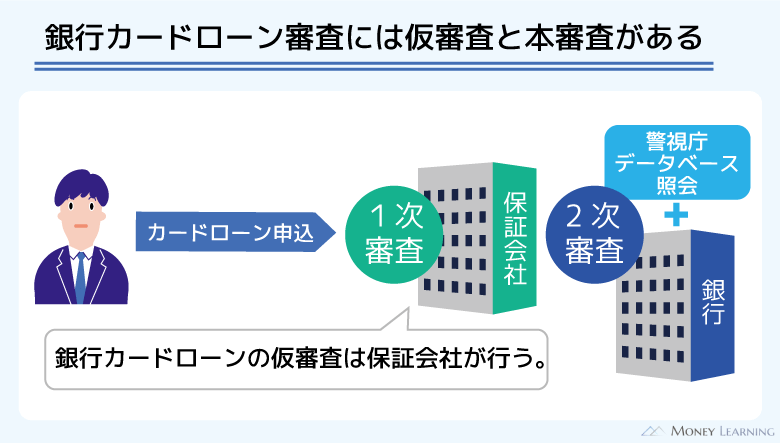

みずほ銀行カードローンの申し込みに担保や保証人はいりませんが、「保証会社による保証を受けられること」が契約条件のひとつになっています。

みずほ銀行カードローンの保証会社はオリコとアイフルです。オリコはカードローン申込者の返済能力を審査して、「お金を貸しても大丈夫」と判断できる人のみを保証します。

みずほ銀行カードローン以外にも多くの地方銀行カードローンの保証会社をオリコは担当していますし、ショッピングクレジットなどの分割払いのサービスも扱っています。過去にオリコで返済トラブルがあったなら、保証を受けることはできないでしょう。

カードローンの審査は仮審査と本審査の二段階で行われることが多いですが、保証会社による審査は基本的に仮審査に該当します。

ただし、最終的なカードローンの契約判断を行うのは銀行です。オリコによる保証を受けられても、みずほ銀行の判断次第ではカードローンを契約できない可能性もあります。

みずほ銀行カードローンの審査内容

みずほ銀行カードローンの審査でチェックされるポイントは主に次の4つです。

- 返済能力の有無

- 勤務先の確認(在籍確認)

- 信用情報の登録内容

- 他社借入の金額

これらのいずれかに問題があれば、みずほ銀行カードローンの審査に通ることはありません。

以下ではみずほ銀行カードローンの審査内容を解説していきます。

1. 返済能力の有無

みずほ銀行カードローンの審査では必ず「返済能力の有無」が確認されます。返済能力のない人にお金を貸しても、返済は期待できません。

貸し倒れのリスクを回避するためにも、カードローンの審査では返済能力がしっかりとチェックされるのです。

返済能力は「年収」「家族構成(扶養家族の人数など)」「住居費の負担額」などから判断されます。また、収入の安定性の審査では、勤務先の規模や勤続年数、雇用形態も関係してくるでしょう。

年収は多い方が審査に通りやすいですが、安定して一定額の収入を毎月得ていることの方が重要です。

ただし、大きな限度額での契約を希望する場合は、その金額に見合うだけの年収が求められます。年収の金額は限度額への影響が大きいと考えてください。

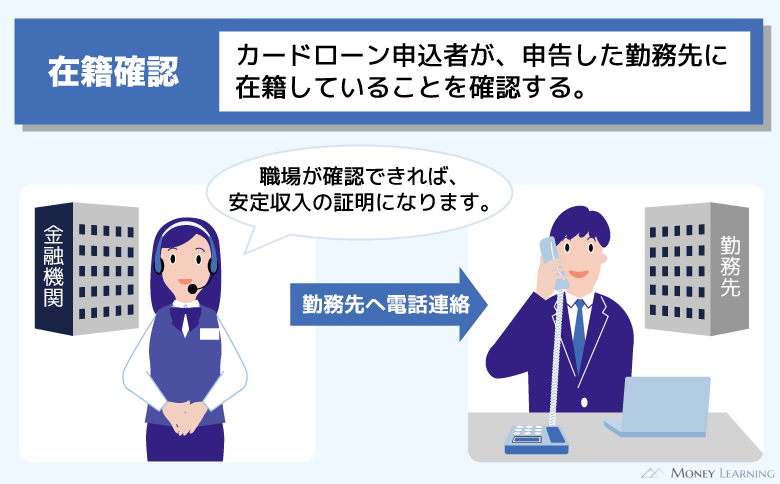

2. 勤務先の確認(在籍確認)

みずほ銀行カードローンの契約には安定収入が必須なので、働いていることが「在籍確認」によってチェックされます。

基本的に在籍確認は保証会社であるオリコが行っており、カードローン申込者の職場に審査担当者が電話をかけることで勤務状況を確認します。

一部の消費者金融のような書類提出による勤務状況の確認には対応していないので、カードローンの申込後、会社に電話があるものだと考えてください。

在籍確認の電話に申込者本人が出る、もしくは職場の同僚から「◯◯は席を外しております。」などの在籍が分かる回答があれば確認完了です。

3. 信用情報の登録内容

みずほ銀行カードローンの審査では「個人信用情報機関の登録内容」も確認されます。

みずほ銀行は「全国銀行個人信用情報センター」および「株式会社シー・アイ・シー」の2社の会員になっており、それらの個人信用情報機関での登録内容を返済能力の調査に利用しています。

個人信用情報機関にはローン、クレジットカードの契約内容や返済状況などが登録されています。

任意整理や長期延滞などの金融事故は異動情報として扱われ、いわゆる「ブラックリスト」に登録されている状態になります。異動情報の登録期間は長く、問題が解消されてから削除されるまで5年間~10年間です。

銀行は信用情報の登録内容を重視する傾向が強く、基本的にこの期間中はカードローン審査に通りません。

4. 他社借入の金額

みずほ銀行以外から借り入れがある場合、その金額もカードローン審査の結果に影響します。

例えば、消費者金融や銀行のカードローン、クレジットカードのキャッシングなどが他社借入に該当します。

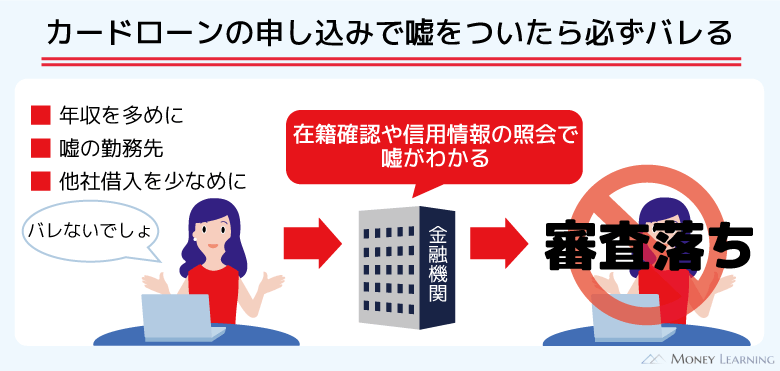

みずほ銀行カードローンの申込時に他社無担保ローンの借入残高と件数の申告が必要です。該当する他社借入がある人は、正確な金額、件数を申告するようにしてください。

銀行や保証会社は他社借入の状況を信用情報機関で確認できるため、嘘の金額や件数を申告するのは審査落ちの原因になります。

貸金業務取扱主任者 消費者金融の場合、貸金業法における総量規制によって「年収の1/3を超える融資」が禁止されています。みずほ銀行においても貸金業法に倣う形で限度額を判断しており、カードローンで年収の1/3超の借り入れは難しいと思ってください。金融庁から業界全体への指導もあり、過剰融資を防ぐために「年収の1/3まで」のような自主規制を導入する銀行が増えました。

みずほ銀行カードローンの審査に通るためのコツ

繰り返しになりますが、みずほ銀行カードローンは詳しい審査基準を公開していません。

また、カードローンの契約は複数の項目から総合的に判断されるため、「◯◯すれば審査に通る」のような裏技はありません。

ただ、「少しでも審査を有利に進める」もしくは「安易に審査落ちしない」ためには以下のようなコツがあります。

- 必要最低限の限度額を希望する

- 申込内容の入力ミスをなくす

- 一度に複数のカードローン審査を受けない

- 他社借入を減らしておく

- 信用情報を確認しておく

もしみずほ銀行カードローンの審査が不安なら、審査に落ちる原因を把握しておくと良いでしょう。

みずほ銀行カードローンの審査に落ちるケースについて別の記事で詳しくまとめています。「カードローンの審査で否決になる原因を知りたい!」という方は、そちらも確認してください。

みずほ銀行カードローンの審査の流れ

みずほ銀行カードローンは「インターネット」「郵送」「電話」「店舗」の4種類の申込方法に対応しています。

どの申込方法でも審査内容は一緒ですが、24時間いつでも手続きできるインターネットからの申し込みがおすすめです。インターネットなら夜中でも申し込めますし、銀行の窓口に来店したり、書類を郵送したりする必要もありません。

また、審査結果の回答にかかる時間が短いのもインターネット申込の特徴です。

| 申込方法 | 審査結果の回答時間 |

|---|---|

| インターネット (スマホ・パソコン) |

最短当日 |

| 店頭 | 最短当日 |

| 郵送 | 最短当日 |

| 電話 | 最短当日 |

みずほ銀行カードローンの契約には「みずほ銀行普通預金口座を持っていること」も条件になります。

口座を持っていない方は、カードローンの契約までに口座開設の手続きもしてください。みずほ銀行の普通預金口座を持っていない場合は、インターネットからカードローンと口座開設の同時申込も可能です。

ここからは「みずほ銀行の普通預金口座を持っている場合」の審査の流れを説明していきます。

- 申し込みフォームの入力

- 仮審査の開始

- 審査結果の連絡

- 必要書類の登録

- 契約完了

※ 普通預金口座を持っていない場合、カードローン口座の開設に加えて普通預金口座の開設、「みずほダイレクトご利用カード」の受け取りなども必要です。

1. 申し込みフォームの入力

みずほ銀行カードローンは公式ホームページからの申し込みが可能です。

インターネットからの場合は「キャッシュカード兼用型」の申し込みとなり、みずほ銀行普通預金口座のキャッシュカードにローン機能を付けられます。(※ 「カードローン専用型」を希望する場合、みずほ銀行店頭での申し込みが必要です。)

みずほ銀行の口座を持っている方は、公式ホームページの「みずほ銀行普通預金口座あり」のボタンから申し込みフォームへ進みましょう。

申し込みフォームでは「氏名」「生年月日」「現住所」「メールアドレス」「携帯電話番号」「配偶者の有無」「家族との同居状況」「勤務先の名称」「税込み年収」「他社借入状況」「返済用口座の情報」などの項目の入力が必要です。

申し込みフォームの案内に従って、正確な情報を入力するようにしてください。

2. 仮審査の開始

カードローンの申込後、入力内容に基づいて仮審査が実施され、保証会社から本人確認・申込内容確認の連絡が入ることもあります。連絡が取れない場合、申し込みが取り消されるケースもあるので注意してください。

また、電話連絡による在籍確認、信用情報の照会なども行われます。インターネットからの申し込みであれば審査は最短当日以降ですが、数日かかるケースも多いです。急いでいる方は早めに申し込みを済ませるようにしましょう。

3. 審査結果の連絡

みずほ銀行カードローンの審査結果はメールでの連絡です。申込時に登録したメールアドレスに結果の案内が届くので、メール内のURLから内容を確認してください。

ちなみに、インターネット以外の方法で申し込みを行った場合、基本的に郵送での連絡になります。「カードローン専用型」をみずほ銀行の店舗で申し込んだ方は、郵送での結果連絡、もしくはカードが郵送されてくるのを待ちましょう。

4. 必要書類の登録

みずほ銀行カードローンの仮審査通過後は、必要書類の登録手続きに進みます。メール内の「必要書類登録用URL」から指示された書類の提出手続きを行ってください。

みずほ銀行カードローンの契約には本人確認書類が必須で、審査内容によっては年収を確認できる書類も必要です。

| 本人確認書類 | 「氏名」「住所」「生年月日」の3点を確認できる以下のいずれかの書類1種類が必要です。 ・マイナンバーカード ・運転免許証 ※1 ・運転経歴証明書 ※1、2 ・パスポート(写真および住所のページ) ※3 ・印鑑証明書 ※3 ・住民票 ※3 ・特別永住者証明書 ※1、4 ・在留カード ※1 ・住民基本台帳カード ※1 |

|---|---|

| 年収を確認できる書類 (収入証明書) |

利用限度額が50万円超の場合、以下のいずれかの書類1種類が必要です。 ・源泉徴収票 ・住民税決定通知書または課税証明書 ※5 ・納税証明書(その1・その2) ※5 |

※1 変更事項がある場合は両面の提出が必要です。

※2 2012年3月31日以前の発行分は本人確認書類としての利用ができません。

※3 発行後、3ヶ月以内のもののみ有効です。

※4 外国人登録証明書は一定期間、特別永住者証明書とみなされます。

※5 個人事業主、会社経営者の方は「源泉徴収票」以外の書類を用意してください。

みずほ銀行カードローンの審査では収入証明書として「給与明細書」や「確定申告書」が利用できません。50万円超の限度額を希望していて、仮審査の結果、50万円超の利用限度額が提示された方は上の表のいずれかの書類を用意しましょう。

50万円超の限度額が提示されても、50万円以下の限度額での契約を希望する場合、収入証明書の提出は不要です。ただし、みずほカードローンの適用利率は限度額に応じて変化するため、大きな限度額で契約する方が金利は低くなりやすいです。

5. 契約完了

本人確認書類などの必要書類の提出後、みずほ銀行による最終的な契約判断(本審査)が行われます。

提出書類などに問題がなければ仮審査の結果から変わることはないでしょうが、カードローンは契約完了の連絡が届いてからの利用になります。

みずほ銀行からカードローン口座開設完了と契約内容を通知する連絡があるので、メールが届くのを待ちましょう。

みずほ銀行の普通預金口座を持っており、キャッシュカード兼用型を選んだ方は、お手持ちのキャッシュカードですぐに借り入れができます。

一方、カードローン専用型はカードローン契約手続き完了後、1週間~2週間程度で自宅に届きます。店頭などで即日発行することはできず、申し込みから利用までに3週間~4週間ほどかかるケースもあるので注意してください。

みずほ銀行カードローンの審査に通った人の口コミ

みずほ銀行カードローンの審査にはどのような人が通過しているのでしょうか?

審査通過者の口コミをいくつか紹介していきます。「メリット・デメリットだと感じた点」「審査にかかった時間」「審査の難易度」などを判断する上での参考にしてください。

みずほ銀行カードローンは金利の低さがメリットだと思います。消費者金融という選択肢もありましたが、やはり銀行は安心感がありますし、金利に惹かれた部分も大きいです。クレジットカードも含めて他社借入はなく、特に審査に関する不安はありませんでした。審査の結果、50万円の限度額で契約でき、金額にも満足しています。

(35歳/男性/会社員/年収:440万円)

大学生のときにみずほ銀行の口座を作っていたので、ちょうど良いと思ってみずほ銀行カードローンに申し込みました。これまでにカードローンの審査を受けたことはなく、「審査に落ちたらどうしよう」と不安でした。電話連絡など少し緊張する場面もありましたが、審査自体は無事に通過することができました。ただ、銀行に登録されていた住所が学生時代のままだったようで、郵送での手続きが発生してしまいました。しばらく口座を利用していないという人は注意した方が良いかもしれません。

(26歳/男性/会社員/年収:350万円)

賃貸契約の更新と税金の支払いが重なってしまって、まとめて支払うのが難しかったためみずほ銀行カードローンを利用しました。限度額は10万円でかなり低めだと思いますが、とりあえず審査に落ちなくて良かったです。もしダメなら消費者金融に申し込んでみようと考えていました。金額的にはギリギリだったものの、金利の低いみずほ銀行カードローンで借りられて助かりました。

(22歳/男性/アルバイト/年収:260万円)

これまでにカードローンを使ったことはなく、ちょっとお金が足りないときはクレジットカードのキャッシングを利用していました。少額のキャッシングしかしていませんでしたが、「お金を借りるならもっと金利の低いカードローンが良いかな?」と思ったのがみずほ銀行カードローンを選んだ理由です。金曜日の仕事終わりにみずほ銀行のホームページから申し込みをしたら、翌週の水曜日に審査結果のメールが届きました。在籍確認も行われていたようですが、どうやら私が席を外しているタイミングに電話がかかってきていたようです。審査は早くないかもしれませんが、手続きはスムーズに進みました。

(29歳/女性/会社員/年収:410万円)

みずほ銀行カードローンはキャッシュカードで借り入れできるのが便利ですね。みずほ銀行をメインバンクとして利用しているので、申し込みも借り入れもスムーズでした。ただ、利用限度額が50万円を超えていて、収入証明書の提出を求められました。手元に確定申告書しかなかったものの、家の近くのコンビニのマルチメディア端末で課税証明書をすぐに用意できたため面倒はなかったです。もし50万円以下の限度額でも問題ないなら、限度額を下げて契約するのもありだと思います。審査にかかった日数は3日くらいで、契約後はすぐにキャッシュカードで借り入れできました。

(40歳/男性/個人事業主/年収:490万円)

新規契約時以外にもみずほ銀行カードローンの審査は行われる?

みずほ銀行カードローンの審査は新規契約時以外にも行われるのでしょうか?

「利用限度額を増額する場合」「転職で勤務先が変更になった場合」「契約期限を迎える場合」「ローンカードを再発行する場合」の4つのケースで審査があるのかを説明していきます。

利用限度額を増額する場合

みずほ銀行カードローンはパソコン・スマートフォンやスマホの「みずほ銀行アプリ」などから増額の申し込みができます。その場合、カードローンの再申込という形になり、新規契約時と同じように審査を受けることになります。

そのため、必ずしも増額の希望が通るとは限りません。保証会社、みずほ銀行による審査が行われ、これまでのカードローン利用状況なども踏まえて、「いくらの限度額が適切か?」が再検討されるのです。

転職で勤務先が変更になった場合

みずほ銀行カードローンの契約には「安定かつ継続した収入」というのが条件のひとつで、勤務先についても審査対象の項目です。

転職などで勤務先が変更になっても基本的に再審査はありませんが、みずほ銀行への申告は必要になります。勤務先などの登録内容が変更になったときは届出を忘れないようにしてください。

ただし、カードローン契約者の信用情報や登録内容は定期的にチェックされており、転職などで返済能力に変化が生じた場合は、限度額が減額されたり、カードローンの利用を制限されたりする可能性もあります。

契約期限を迎える場合

みずほ銀行カードローンの契約期間は1年間です。基本的に契約は1年ごとに自動更新されていきますが、その際には審査があります。(※ みずほ銀行が認める場合を除いて、満70歳以上の方は契約が更新されません。)

そのため、利用状況に問題があったり、返済能力が低下していたりすると、契約が更新されないことも考えられます。新規申込時と違って自分で何か手続きをする必要はありませんが、契約更新のタイミングで審査があることは覚えておきましょう。

ローンカードを再発行する場合

みずほ銀行カードローンには「キャッシュカード兼用型」と「カードローン専用型」の2種類があります。それらのカードを紛失したり、磁気不良などで利用できなくなったりした場合には、カードの再発行手続きが必要です。

紛失時はみずほ銀行の「喪失受付センター」に連絡をした上で、みずほダイレクトや窓口で再発行の手続きをしてください。カードの再発行であれば審査は行われません。

一方、みずほ銀行カードローンの解約後に再度利用するためには再契約が必要になります。再契約に関しては審査があり、前回と同じ審査結果になるとも限らないので注意してください。

みずほ銀行カードローンの審査に関するよくある質問

- みずほ銀行カードローンの審査は甘い?

-

みずほ銀行カードローンの審査は甘くありません。

みずほ銀行カードローンの契約には「保証会社による保証」も条件になっており、保証会社と銀行の両方の審査に通る必要があります。

保証会社の必要ない消費者金融に比べて銀行カードローンの審査は総じて厳しいと考えてください。

また、銀行カードローンの審査は以前よりも厳格化していて、反社会的な組織と関係がないことを調べるための警察庁データベースでの照会、過剰融資を防止する目的での自主規制(年収の1/3超の融資の禁止)などが導入されました。

ただ、申込条件を満たし、信用情報にも問題がなければ審査通過の可能性は十分にあるでしょう。 - みずほ銀行カードローンの審査に口座開設は必要?

-

みずほ銀行カードローンの契約には「みずほ銀行普通預金口座」が必須です。

そのため、審査を受ける段階で口座を持っていない方は、カードローンの契約前に口座開設しなくてはいけません。

みずほ銀行カードローンの公式ホームページからは同時申込(カードローン+口座開設)も可能なので、「みずほ銀行普通預金口座なし」のボタンから申し込むと良いでしょう。

みずほ銀行カードローンの契約に普通預金口座が必要なのは、「カードローン専用カード」を選んだ方も同様です。

カードローン専用カードでも、キャッシュカード兼用型でも、みずほ銀行の普通預金口座が返済用口座になります。 - みずほ銀行カードローンはいくらまで借りられる?

-

みずほ銀行カードローンの限度額は10万円~800万円ですが、いくらまで借りられるかは審査の結果次第です。800万円を最大金額として、返済能力に応じて10万円単位で個別の限度額が決められます。

みずほ銀行カードローンは限度額の範囲内で繰り返し利用可能です。契約後は「みずほダイレクト」にログインすれば、現在の借入残高、借入可能額などをいつでも確認できます。

また、みずほ銀行カードローンは限度額の増額にも対応しています。新規契約時の限度額では足りなくなった場合、増額の審査を受けると良いでしょう。 - みずほ銀行カードローンの審査にかかる時間は?

-

みずほ銀行カードローンの審査結果の連絡は最短で翌営業日以降です。

ただし、申し込みの曜日・時間帯、申込方法、手続きの進捗状況などによって審査時間は左右されます。翌営業日というのは最短なので、実際には3~5営業日前後の日数を要するケースが多いでしょう。

特に審査が行われない土日に申し込みをする場合、審査途中に土日をまたぐ場合は、審査結果の連絡が遅くなりやすいです。なかなか審査結果のメールがこないというときは、審査状況をみずほ銀行カードローン専用ダイヤルに問い合わせることもできます。

審査が長引いていて不安なときは、みずほ銀行カードローン専用ダイヤルで審査状況を確認してみてください。(※ みずほ銀行の店舗でカードローンの申し込みを行った場合、「みずほ銀行カードローン専用ダイヤル」で審査状況を確認することはできません。申し込みを行った店舗で確認してください。)

まとめ

みずほ銀行カードローンの審査について説明してきましたが、銀行の審査はどこも甘くありません。一般的に銀行カードローンの審査は消費者金融よりも厳しく、どうしても審査に落ちてしまう人は一定数います。

また、消費者金融は最短3分で融資可能なところもあるため、スピード重視の方はよく検討が必要です。とはいえ、銀行カードローンも最短即日融資が可能。

みずほ銀行カードローンの場合、インターネットからの申し込みがスピーディなので、急いでいる方はパソコン・スマートフォンから手続きしましょう。

最後にみずほ銀行カードローンの審査で重要になるポイントをまとめます。

- 審査では安定収入の有無と信用情報の登録内容が重視される

- 保証会社(オリコとアイフル)による保証も契約条件のひとつ

- 勤務先の確認(在籍確認)は電話連絡で行われる

- 契約限度額50万円超の場合には収入証明書の提出も必須

- 審査時間はネット申込なら最短翌営業日以降

みずほ銀行カードローンの契約にはみずほ銀行の普通預金口座も必要になるので、持っていない方は公式ホームページでカードローンとの同時申込をするか、別途口座開設の手続きも行ってください。

ただ、口座の開設も行う場合はどうしても手続きに時間がかかります。時間にあまり余裕がなく、「遅くとも1週間程度でお金を借りたい」という方は、口座開設不要で契約できる別のカードローンに申し込むことも検討すると良いでしょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。