限度額の範囲内なら自由に借り入れできるカードローンですが、限度額いっぱいで利用可能枠が0円だと追加借入はできません。

そんなときには2社目のカードローンを探すという選択肢もあります。

この記事では「2社目のカードローンを利用するならどこが良いのか?」「2社目の審査に通るのは難しいのか?」などについて説明していきます。

審査の結果は申し込んでみなければ分かりませんが、他社借入が1件のみなら審査通過は十分に可能です。しかし、収入や借り入れの状況によっては審査通過が難しいことも考えられますし、複数社からの借り入れは延滞の危険性も高まります。

2社目のカードローンで注意すべきこと、2社目の審査に落ちたときの対処法もあわせて解説するので、別のカードローンに新規で申し込もうと考えている人はぜひ参考にしてください。

目次

2社目におすすめの大手消費者金融カードローン

2社目の審査はどうしても1社目のときよりも厳しくなります。

そのため、「限度額いっぱいまで借りている」もしくは「もう少しで限度額に達しそう」という場合や「1社目を契約したときから年収が変わっていない」という場合は、銀行カードローンの審査に通るのは難しいです。

保証会社の利用が必要な銀行カードローンは、消費者金融よりも審査基準が厳しくなりやすいので、審査に自信がある人以外は消費者金融のカードローンを選びましょう。

銀行カードローンは審査に数日かかるケースも多く、「連絡を何日も待ったあげく、審査結果は否決でキャッシングできない」という事態になるかもしれません。

2社目のカードローンとして契約するなら以下のような大手消費者金融の商品がおすすめです。

| プロミス | アイフル | アコム | SMBCモビット | レイク | |

|---|---|---|---|---|---|

| 金利(実質年率) | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 3.0%~18.0% | 4.5%~18.0% |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 無利息期間 | 30日間 | 最大30日間※3 | 30日間 | – | 365日間※1 |

| 郵送物なし | ◯ | ◯※4 | ◯ | ◯ | ◯ |

| 勤務先への電話連絡 ※2 | 原則なし | 原則なし | 原則なし※5 | 原則なし | なし※6 |

| 自動契約機の有無 | あり | あり | あり | あり | あり |

| 公式サイト |  |

|

|

|

|

※ プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。(詳細はこちら)

※1 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上で(お借入れ額1万円でも可能)ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

※2「原則なし」の場合も、審査の過程で必要になったときは勤務先に電話をかけることがあります。

※3 初めての方なら最大30日間利息0円

※4「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません

※5 原則、電話での確認はせずに書面やご申告内容での確認を実施

※6 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

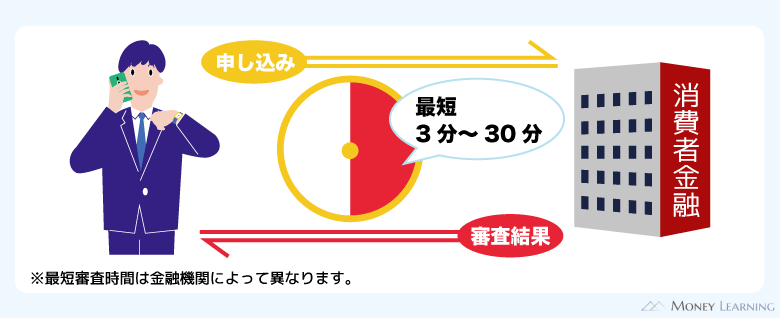

最短即日融資で急いでいるときも安心

消費者金融のメリットのひとつは審査がスピーディで、最短で即日融資も可能なことです。申し込みの時間帯などによって翌日の連絡になるものの、大手消費者金融の場合、審査時間は最短で3分~20分になります。

また、カードレスでの利用に対応しているサービスも多く、必ずしもローンカードを自動契約機で発行したり、郵送で受け取ったりする必要がありません。

例えば、Webで申し込みと契約の手続きを済ませ、「すぐに指定の口座へ振り込んでもらう」「スマホATM取引を使って近くのコンビニでキャッシングする」という使い方もできます。

スムーズに審査や契約の手続きが進めば、申し込みから60分以内の借り入れも十分にできるでしょう。

在籍確認のための電話連絡をなしにしやすい

カードローンの審査では在籍確認が行われます。在籍確認は申込者の勤務先を確認する作業のことで、会社に電話して働いていることの確認を取るケースが多いです。

一方、大手消費者金融なら在籍確認のための電話連絡をなしにすることもできます。大手消費者金融では「原則、勤務先に対して在籍確認の電話はかけない」としているところがほとんどで、電話連絡以外の方法で「働いていること」「安定収入があること」をチェックしています。

「どうしても電話でなければ勤務先を確認できない」というケースを除いては、大手消費者金融であれば電話連絡なしで審査を進めてくれるのです。また、電話をかける場合、基本的には事前に同意を得てから連絡するようになっています。

「カードローン審査のたびに電話で在籍確認されるのはちょっと…」という人は大手消費者金融に申し込みましょう。

新規契約で無利息期間が適用になることも多い

大手消費者金融のカードローンには無利息期間のあるサービスも多いです。はじめてそのカードローンを利用する場合、一定期間内の利息が0円になるため、返済の負担を軽減できます。

基本的には新規契約者向けの特典なので、すでに解約した商品も含めて一度利用したことのあるサービスだと対象になりません。

2社目のカードローンに申し込むときは、これまでに契約したことのない商品を選ぶようにしてください。

板垣 雄

板垣 雄 1社目に契約したカードローンの限度額が不足している場合、増額審査を受けるという選択肢もあります。しかし、無利息期間のあるカードローンでも、増額後の再借り入れはサービスの対象外です。最初から通常の利息が発生するため、また無利息期間で借りたいときは別のカードローンを新規で契約しましょう。銀行カードローンに比べると消費者金融の金利は高めなので、無利息期間を上手に利用してください。

借入診断で審査通過の目安を事前に確認できる

2社目のカードローンの申し込みをするにあたって、「1社目での借り入れが審査結果に影響しないか不安…」という人は多いです。

たしかに他社借入はカードローンの審査結果に影響するため、1社目での借入状況が原因で2社目の審査に落ちてしまうこともあります。

もし2社目の審査が不安なら、申し込みの前に借入診断を行ってみましょう。借入診断なら年収や他社借入などの数項目だけで審査通過の目安を簡単に確認することができます。

| 消費者金融カードローン | 借入診断で入力する項目 |

|---|---|

| プロミス「お借入診断」 | ・年齢 ・税込年収 ・現在の他社借入金額 |

| アコム「3秒診断」 | ・年齢 ・年収(総支給額) ・カードローン他社借入状況 |

| アイフル「1秒診断」 | ・年齢 ・年収 ・他社借入金額 |

| レイク「お借入れ診断」 | ・年齢 ・年収 ・職業 ・他社借入額 |

| SMBCモビット「お借入診断」 | ・年齢 ・税込年収 ・現在の他社借入金額 |

大手消費者金融の借入診断では年収と他社借入金額を入力するため、「年収と他社借入のバランスに問題はないのか?」をチェックできるのです。

ただし、借入診断で分かるのは、簡易的な診断結果にすぎません。実際の審査よりも少ない情報での診断になるため、正式な審査と結果が異なるケースもあります。あくまでも申し込みを検討する上での参考程度に考えてください。

最終的に借り換えるのなら銀行カードローンもおすすめ

2社目のカードローンとして大手消費者金融の商品をおすすめしましたが、最終的に借り換える予定なら銀行カードローンもチェックしてください。

銀行カードローンは「借入方法・返済方法の充実度」や「郵送物の回避しやすさ」などで消費者金融のサービスに劣ります。その一方で、消費者金融よりも低金利で、「借り換え後にゆっくり返済していく」というケースでは利息の負担を軽減しやすいです。

返済が長引く場合は無利息期間の有無よりも金利の低さが重要になるため、長期の利用には銀行カードローンが向いているでしょう。

また、カードローンは年会費がかからないため、「利便性の高い消費者金融」と「金利の低い銀行カードローン」の契約を1社ずつ残しておくという選択肢もあります。

例えば、普段は低金利な銀行カードローンを使って、夜間や土日などの緊急時は消費者金融の即時振込サービスを利用するといった使い分けもできます。

銀行カードローンの中には「その銀行の口座でしか振込融資を受けられない」「他行の口座への振り込みは翌営業日になる」といったものもあるので、いざというときに備えて消費者金融のカードローンを1枚持っていると便利です。

ただし、2社目で銀行カードローンを選んで良いのは、返済能力に余裕があり、急いでいないケースです。やはり銀行カードローンは消費者金融と比べて審査が厳しい傾向にありますし、審査結果の連絡にも時間がかかります。

審査に落ちる可能性、審査に時間がかかって間に合わない可能性を考慮するなら、大手消費者金融のサービスに申し込むのが良いでしょう。

2社目のカードローンを利用する際に注意すべきこと

2社目のカードローンを利用する際は、次のような点にも注意が必要です。

- 他社借入はカードローン審査に影響する

- 限度額は総量規制の範囲内で決まる

- 複数社から借りるときは返済管理が重要

- 一度に複数社の審査を受けない

他社借入はカードローン審査に影響する

当然ですが、2社目のカードローンに申し込む場合、1社目のカードローンの利用状況は審査結果に影響します。「1社目が大丈夫だったし、2社目も審査に通るだろう」と甘く考えてはいけません。

他社借入はカードローン審査に落ちる原因のひとつです。

1社目のカードローンの利用残高は他社借入として2社目の申し込み時に申告する必要があります。カードローンの審査において年収や他社借入は返済能力の評価に直結すると考えてください。

年収に対して借入残高が少額なら影響は小さいものの、他社借入がある状態でのカードローン審査は、まったくない状態と比べて通りづらくなります。

また、1社目のカードローン利用に問題がある人は、基本的に2社目の審査にも通りません。

例えば、1社目のカードローンの返済が遅れている、もしくは過去に延滞したことがある場合、その情報は信用情報機関を通じて2社目の審査をするカードローン会社も把握します。そうなれば2社目のカードローン審査に通るのは非常に困難になるでしょう。

限度額は総量規制の範囲内で決まる

消費者金融は貸金業法に基づいて融資をするため、総量規制の対象になります。総量規制とは「貸金業者からの借り入れは年収の1/3まで」とするルールのことです。

そのため、年収が300万円の場合、総量規制下で借りられるのは100万円までです。

例えば、1社目の借入残高が30万円のとき、2社目のカードローンの限度額が70万円を超えることはありません。

年収の1/3までというのは法律の上限なので、実際にはもっと低い限度額になるでしょう。

1社目、2社目ともに消費者金融のカードローンを利用する場合は、総量規制の範囲内になるように希望限度額を申告してください。

板垣 雄 総量規制は貸金業者のルールなので、銀行カードローンは対象外です。ただし、貸金業者に該当しないからといって、他社借入をチェックしないというわけではありません。むしろ近年では銀行も年収の1/3超にならないような限度額設定をする傾向が強くなっています。銀行も個人の返済能力を超えた融資にならないように、他社での借入状況を確認した上で、審査を実施しているのです。

複数社から借りるときは返済管理が重要

複数のカードローンを同時に利用する場合、返済管理が重要です。

カードローン1枚だけなら、毎月の返済日や返済額を把握するのは難しくありません。しかし、借入先が複数になると、返済の管理がやや面倒になります。

返済が1日でも遅れれば延滞として扱われ、遅延損害金が発生し、信用情報への悪影響も懸念されます。たとえ数日でも延滞で生じるデメリットは多いので、「いつまでに」「いくらを」「どうやって」返済するのかをしっかりと把握するようにしてください。

一度に複数社の審査を受けない

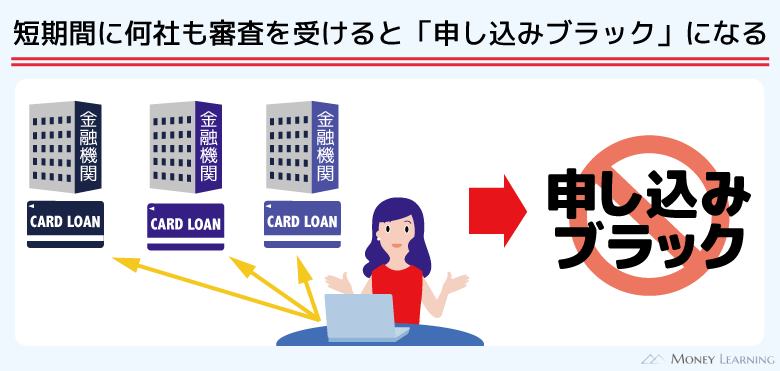

他社借入がある状態で受ける2社目のカードローン審査は、1社目のときと比べてどうしても不利になります。「絶対に審査通過したい」「審査に落ちたくない」という気持ちがあるかもしれませんが、一度に複数社の審査を受けるのはおすすめできません。

カードローンの審査では信用情報が照会されますが、その際に「審査のために信用情報が閲覧された」という記録が申込履歴として残ります。多数の申込履歴が信用情報に登録されている場合、「お金に困っている」という印象を与え、審査に悪影響が出るケースもあるのです。

もちろん同時に複数申込しても、問題なく両方、もしくは片方の審査に通るケースもあります。そのため、一度に2社のカードローン審査を受けて、「貸付条件の良い方だけ」「審査に通った方だけ」を契約するということも可能です。

しかし、どちらも否決されると短い間に3社目の申し込みをすることになり、さらに不利な状況で審査を受けなくてはいけません。保険をかけたつもりでも、実は逆効果になるケースもあるので、カードローンの申し込みは1社ずつ行いましょう。

2社目のカードローン審査に落ちた場合の対処法

銀行カードローンは消費者金融に比べて審査が厳しいという話をしましたが、消費者金融の審査も甘いわけではありません。

1社目での借入状況や現在の返済能力によっては、2社目のカードローン審査に落ちるケースもあるでしょう。

もし2社目のカードローン審査に落ちてしまったらどうすれば良いのでしょうか?

2社目のカードローン審査に落ちた場合の対処法は主に次の3つです。

- 1社目のカードローンの限度額を増額する

- 別のカードローンの審査を受ける

- 返済能力の向上・借入状況の改善に取り組む

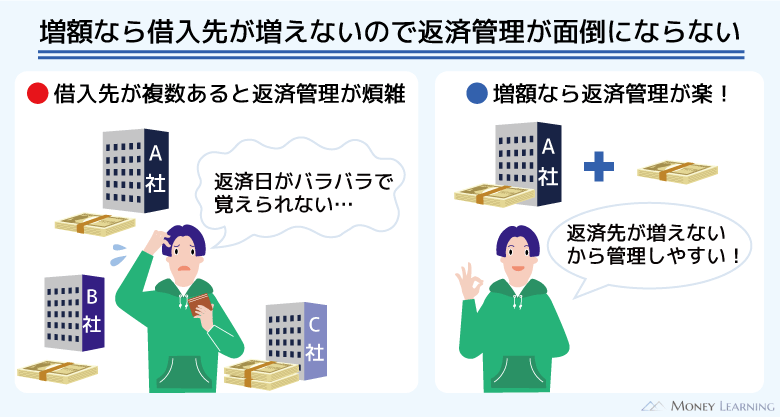

1社目のカードローンの限度額を増額する

カードローンの限度額は契約後に増額することも可能です。限度額の増額には審査がありますが、審査に通れば限度額いっぱいまで使っていても増額された分まで追加借入できます。

さらに、増額なら返済管理が面倒になりませんし、新たな限度額に応じて金利を引き下げてもらえることもあるでしょう。

ただし、1社目のカードローンの契約時から返済能力に変化がない場合、増額が認められないケースも多いです。基本的には新規で別のカードローンを契約するよりも、今使っているカードローンの限度額を増額する方がハードルは高くなります。

増額が可能な契約者に対してはメールやSMSなどで案内を送るカードローン会社も多いので、案内が届いていなければ難しいかもしれません。「返済に遅れていない」「これまでに完済したことがある」などの利用実績が評価に繋がり、増額を認めてもらえるケースもありますが、年収が上がっていない状態での増額審査は厳しいと思ってください。

別のカードローンの審査を受ける

カードローンの審査基準は会社によって異なります。そのため、1社の審査に落ちたとしても、別のカードローン会社なら審査に通る可能性もあるのです。

まずは大手消費者金融の中から別のカードローンを選び、大手がダメそうなら中小も含めて検討すると良いでしょう。

ただし、2社目のカードローン審査に落ちた理由によっては、別のカードローンの審査でも否決されてしまいます。

例えば、「1社目のカードローンの返済が遅れている」「1社目から総量規制のギリギリまで借りている」といったケースでは、別のカードローンの審査を受けてもほぼ通りません。

カードローンの審査に落ちる明確な理由がある場合は、先にその原因を解消する必要があります。

返済能力の向上・借入状況の改善に取り組む

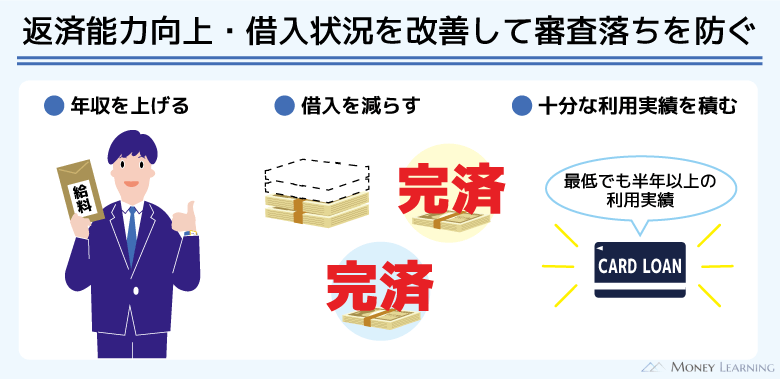

2社目のカードローン審査に落ちた場合、すぐの借り入れは諦めるという選択肢もあります。

カードローンの審査に落ちたのは「十分な返済能力がない」「返済能力を超えた融資になる」と判断されたということでもあります。何とかお金を借りられても、毎月の支払いに追われることになったり、途中で返せなくなったりするかもしれません。

そのような場合、すぐに次のカードローンに申し込むのは控え、返済能力の向上・借入状況の改善に取り組んでください。

年収を上げるというのがもっとも効果的な返済能力の向上方法ですが、1社目のカードローンで借りているお金を減らすことも重要です。

カードローンの申込履歴が信用情報に残るのは6ヶ月間です。最低でも6ヶ月間は返済能力の向上、借入状況の改善に取り組んでから、またカードローンの審査を受けてみると良いでしょう。

2社目のカードローン申し込みに関するよくある質問

- 消費者金融は何件まで借りられる?

-

利用できる消費者金融・カードローンの件数に制限はありません。消費者金融などの貸金業者は総量規制の対象なので、年収の1/3を超える借り入れは禁止されていますが、件数に関する制限はないのです。

ただし、借入件数が増えれば年収の1/3に近づいていくと予想できますし、あまりにも借入件数が多ければ消費者金融も融資を忌避するでしょう。

借入件数が4社以上になると、新規でカードローンを契約するのは難しいケースが多いです。法律などによる制限はありませんが、借入件数は多くても3社以内に収めてください。 - 「申し込みブラック」とは何?

-

信用情報に多数の申込履歴が登録されていて、カードローン審査に通りづらい状態のことを「申し込みブラック」と呼びます。一般的には信用情報に長期延滞や債務整理といった金融事故の情報が登録された状態をブラックといいます。

申し込みブラックは多数の申込履歴が登録されているだけなので、通常のブラックと比べると審査結果への影響は小さいです。また、カードローンの申込履歴が残るのは6ヶ月間で、記録が削除されるのを何年も待つ必要はありません。

長期延滞や債務整理などの記録が削除されるまでの期間は5年間~10年ほどで、その間はカードローンやクレジットカードの契約が難しくなるでしょう。

通常のブラックよりはデメリットが小さいものの、申し込みブラックも審査結果に影響する可能性はあります。申し込みブラックにならないためにも、短期間に何社ものカードローン審査を受けるのは避けてください。 - 複数社からの借り入れは審査をする消費者金融にバレる?

-

カードローンの申し込み時には他社借入の状況を自己申告するケースが多いです。

他社借入はカードローンの審査結果に影響するため、「借りていないと嘘をつこう」「実際よりも少ない金額を申告しよう」と考える人もいるかもしれません。

しかし、他社借入は信用情報を照会することで把握可能なので、申し込み時に申告しなくてもバレてしまいます。嘘の情報での申し込みは審査落ちの原因にもなるため、必ず正確な情報を申告するようにしてください。 - 中小消費者金融の方が審査に通りやすい?

-

カードローンの審査基準は会社によって異なりますが、大手よりも中小消費者金融の方が通りやすいといわれています。そのため、大手消費者金融の審査に通る人なら、中小の審査にも問題なく通過できる可能性が高いでしょう。

ただし、基本的に中小消費者金融の審査通過率は高くありません。中小消費者金融の審査を受ける人の中には、大手が全滅だったという人もいます。大手がダメだと中小の審査にも通らないというケースが多く、中小消費者金融も審査が甘いわけではないのです。

中小消費者金融も法律に則って返済能力を確認しますし、信用情報の照会も行います。大手消費者金融とは審査で重視する部分が異なるだけで、必ずしも審査に通りやすいと断言することはできないのです。

まとめ

2社目のカードローンとして利用するのにおすすめの消費者金融、審査・利用で注意すべきことについて説明してきました。

1社目のカードローン審査に比べて、他社借入がある状態で受ける2社目の審査は厳しくなります。それでも、安定した収入があって、返済能力にも余裕があれば、2社目のカードローンを契約することは可能でしょう。

融資のスピードやサービスの利便性を重視するなら大手消費者金融、借り換えも検討中なら銀行カードローンがおすすめです。

- 審査に不安があるなら大手消費者金融がおすすめ

- 借り換えに利用するなら低金利な銀行カードローンも検討

- 1社目を増額するよりも、新規でもう1社契約する方がハードルは低い

- 1社目で年収の1/3程度の借り入れがあるなら2社目の契約は難しい

- 2社以上のカードローンを利用する際は返済管理にも注意

無理のない範囲でのカードローン利用なら大丈夫ですが、どうしても複数社から借りると返済管理が大変になりやすいです。無事に2社目のカードローン審査に通過できたからといって油断してはいけません。

カードローンは借りすぎに注意して、月々の返済に遅れが生じることのないように計画的に利用してください。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。