みずほ銀行カードローンの金利は年2.0%~14.0%です。

※ 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

「カードローンの金利は高い」と思っている人もいるかもしれませんが、みずほ銀行カードローンは低めの金利設定で、利息の負担も軽減しやすくなっています。ただし、実際にどのくらいの利息になるかは、借入金額や借入日数にも左右されるため注意しましょう。

この記事ではみずほ銀行カードローンの金利と利息の仕組みについて詳しく説明していきます。

金利の決まり方や利息の計算方法だけでなく、「みずほ銀行カードローンの金利は高いのか?」についても他社と比較しながら解説するので、カードローンの申し込みを検討している方はぜひ参考にしてください。

目次

みずほ銀行カードローンの金利と利用限度額

みずほ銀行カードローンの金利は利用限度額ごとに異なり、基本的には年2.0%~14.0%の間で決定されます。

| 利用限度額 | 基準金利 | 引き下げ適用後の金利 |

|---|---|---|

| 10万円以上、100万円未満 | 年14.0% | 年13.5% |

| 100万円以上、200万円未満 | 年12.0% | 年11.5% |

| 200万円以上、300万円未満 | 年9.0% | 年8.5% |

| 300万円以上、400万円未満 | 年7.0% | 年6.5% |

| 400万円以上、500万円未満 | 年6.0% | 年5.5% |

| 500万円以上、600万円未満 | 年5.0% | 年4.5% |

| 600万円以上、800万円未満 | 年4.5% | 年4.0% |

| 800万円 | 年2.0% | 年1.5% |

※ みずほ銀行カードローンは変動金利です。金融情勢などにより利率が見直される場合もあります。

みずほ銀行住宅ローン利用者には金利特典あり

みずほ銀行カードローンには住宅ローン利用者向けの金利特典があります。金利特典を受ける場合は基準金利から年0.5%が引き下げになるので、上記表の「引き下げ適用後の金利」を参照してください。

金利特典が適用される条件は次の2つです。

- みずほ銀行カードローンの契約店で住宅ローンを利用していること

- フラット35は店舗で申し出があり、みずほ銀行が住宅支援機構から契約者の情報の提供を受けることについて同意すること

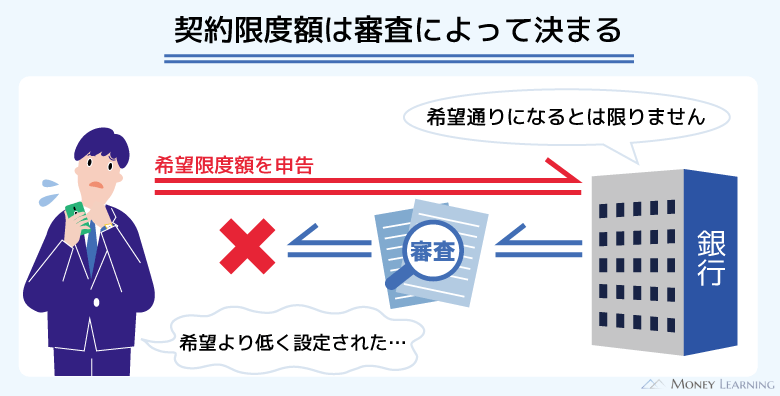

適用利率と契約限度額は審査によって決まる

みずほ銀行カードローンの契約限度額は審査によって決定されます。そして、みずほ銀行カードローンは限度額ごとに適用利率が決められており、利用限度額が高額になると適用される利率は低くなる仕組みです。

みずほ銀行カードローンを店舗などで申し込む場合は、100万円未満だと10万円・20万円・30万円・50万円から、100万円以上だと100万円~800万円まで100万円単位で希望限度額を選べます。

ただし、希望した限度額で契約できるとは限りません。

初回から高額な限度額で契約するのは難しいため、基本的には100万円未満の適用利率である年14.0%を基準に考えると良いでしょう。

みずほ銀行カードローンの利息計算方法

みずほ銀行カードローンの金利は年率で表記されていますが、利息は日割りで計算されます。

利息の計算方法は以下のとおりです。

借入日数は「初回借入日」もしくは「前回返済日の前営業日」から「返済日の前営業日の前日まで」の利用日数です。

例えば、10万円を年14.0%の金利で30日間借りた場合、「10万円×14.0%÷365日×30日=1,150円」となります。

ただし、みずほ銀行カードローンは利用限度額の範囲内で追加借入可能で、毎月一定額の返済も必要です。追加借入や返済によって借入残高は増減するため、上記の式で長期的な利息を計算するのは難しいでしょう。

あらかじめみずほ銀行カードローンの利息・返済額を把握しておきたいという方は、返済シミュレーションのサービスを利用するのがおすすめです。

借入予定額や金利、毎月の返済額などを入力することで、簡単に「返済期間」「返済回数」「返済金額」のシミュレーションを行えます。

利息・返済額の試算結果は次章でまとめているので、返済例のひとつとして参考にしてください。

みずほ銀行カードローンの利息・返済額をシミュレーション

みずほ銀行カードローンは毎月10日の利用残高に応じて返済額が決定されます。しかし、最低金額のみの返済では完済するのに時間がかかるため、目標とする期間を決めて返済していくのが良いでしょう。

10万円・30万円・50万円・100万円の4つのケースで、金利別に一定期間内に完済する場合の返済プランをシミュレーションしました。

「最終的にどのくらいの返済額になるか」「毎月どの程度の支払いが必要なのか」を確認してみてください。(※ シミュレーションの結果は参考値であり、実際の金額とは異なる場合があります。)

10万円を借りる場合

年14.0%の金利の場合、10万円を6回で完済するときの利息は4,731円です。

一方、12回で完済するなら8,373円、18回で完済するなら12,100円になります。

もともとの借入金額が少額であれば、ゆっくり返済してもそこまで大きな負担になりません。しかし、返済期間が延びれば、確実に返済総額は増えていきます。

少額借入であっても計画的に返済するようにしましょう。

| 返済回数 | 金利 | 毎月の返済額 | 返済総額 (うち利息) |

|---|---|---|---|

| 6回 | 年14.0% | 20,946円 | 104,731円 (4,731円) |

| 年12.0% | 20,810円 | 104,052円 (4,052円) |

|

| 年9.0% | 20,605円 | 103,025円 (3,025円) |

|

| 12回 | 年14.0% | 9,853円 | 108,373円 (8,373円) |

| 年12.0% | 9,741円 | 107,155円 (7,155円) |

|

| 年9.0% | 9,576円 | 105,333円 (5,333円) |

|

| 18回 | 年14.0% | 6,595円 | 112,100円 (12,100円) |

| 年12.0% | 6,490円 | 110,321円 (10,321円) |

|

| 年9.0% | 6,334円 | 107,673円 (7,673円) |

30万円を借りる場合

借入金額が30万円の場合、12回で完済するためには毎月30,000円程度の支払いが必要になります。

一方、24回で完済するプランなら、毎月の負担は15,000円前後です。

毎月の負担を減らす分、返済総額は増えることになるので、最終的な返済額も考えながら返済プランを立てましょう。

| 返済回数 | 金利 | 毎月の返済額 | 返済総額 (うち利息) |

|---|---|---|---|

| 12回 | 年14.0% | 29,559円 | 325,146円 (25,146円) |

| 年12.0% | 29,225円 | 321,479円 (21,479円) |

|

| 年9.0% | 28,729円 | 316,014円 (16,014円) |

|

| 18回 | 年14.0% | 19,785円 | 336,337円 (36,337円) |

| 年12.0% | 19,470円 | 330,984円 (30,984円) |

|

| 年9.0% | 19,003円 | 323,046円 (23,046円) |

|

| 24回 | 年14.0% | 15,121円 | 347,773円 (47,773円) |

| 年12.0% | 14,812円 | 340,674円 (40,674円) |

|

| 年9.0% | 14,356円 | 330,178円 (30,178円) |

50万円を借りる場合

借入金額が50万円の場合、短期での返済は難しいケースが多いでしょう。長期の返済になれば利息もかさみやすいので注意してください。

金利年14.0%で50万円を借りるとき、24回で完済するなら利息は79,637円です。そして、利息は36回なら118,984円、48回であれば159,938円になります。

返済回数によって数万円単位の差が生まれるため、より慎重に返済計画を立てることが重要です。

| 返済回数 | 金利 | 毎月の返済額 | 返済総額 (うち利息) |

|---|---|---|---|

| 24回 | 年14.0% | 25,202円 | 579,637円 (79,637円) |

| 年12.0% | 24,687円 | 567,799円 (67,799円) |

|

| 年9.0% | 23,927円 | 550,310円 (50,310円) |

|

| 36回 | 年14.0% | 17,686円 | 618,984円 (118,984円) |

| 年12.0% | 17,171円 | 601,002円 (101,002円) |

|

| 年9.0% | 16,418円 | 574,604円 (74,604円) |

|

| 48回 | 年14.0% | 14,042円 | 659,938円 (159,938円) |

| 年12.0% | 13,519円 | 635,388円 (135,388円) |

|

| 年9.0% | 12,757円 | 599,571円 (99,571円) |

100万円を借りる場合

みずほ銀行カードローンは利用限度額が「100万円以上、200万円未満」になると、適用利率は「年12.0%」になります。

しかし、100万円を借りるのであれば、利息の負担はそれなりに重くなるでしょう。

年12.0%で100万円を借り、36回で完済する場合の利息は202,017円です。48回で完済するなら270,808円、60回で完済するなら341,951円で、返済回数によっては10万円以上の差が出ます。

また、借入金額が高額だと適用利率による差も大きくなります。例えば、同じく36回で完済する場合でも、適用利率が年9.0%なら利息は149,235円です。

借入金額・返済回数が一緒であっても、金利が下がるだけで数万円の差が出るのです。

長期の返済になれば不測の事態で予定どおりに返済できなくなることもあるかもしれません。毎月無理のない返済額を設定することは重要ですが、あまりにも長期の予定で返済プランを立てることにはリスクもあることを覚えておきましょう。

| 返済回数 | 金利 | 毎月の返済額 | 返済総額 (うち利息) |

|---|---|---|---|

| 36回 | 年12.0% | 34,343円 | 1,202,017円 (202,017円) |

| 年9.0% | 32,836円 | 1,149,235円 (149,235円) |

|

| 年7.0% | 31,854円 | 1,114,899円 (114,899円) |

|

| 48回 | 年12.0% | 27,038円 | 1,270,808円 (270,808円) |

| 年9.0% | 25,515円 | 1,199,179円 (199,179円) |

|

| 年7.0% | 24,530円 | 1,152,884円 (152,884円) |

|

| 60回 | 年12.0% | 22,745円 | 1,341,951円 (341,951円) |

| 年9.0% | 21,195円 | 1,250,446円 (250,446円) |

|

| 年7.0% | 20,198円 | 1,191,691円 (191,691円) |

みずほ銀行カードローンの金利は高い?

みずほ銀行カードローンの金利は年2.0%~14.0%ですが、この利率は高いのでしょうか?

ここからはみずほ銀行カードローンの金利を他社のカードローンやみずほ銀行の別商品と比較していきます。

他行のカードローンと比較した場合

カードローンはみずほ銀行以外のメガバンクやネット銀行、地方銀行でも扱われています。中にはみずほ銀行カードローンより低い利率の銀行カードローンもあります。

例えば、みずほ銀行カードローンの上限金利は年14.0%なのに対して、イオン銀行カードローンは年13.8%、りそな銀行カードローンは年13.5%です。

しかし、みずほ銀行カードローンは一般的な銀行カードローンよりもやや低めの金利設定なので、金利重視でカードローンを選びたい人にも十分におすすめできる金利水準です。

| 銀行カードローン | 金利 | 利用限度額 |

|---|---|---|

| 三菱UFJ銀行カードローン | 年1.4%~14.6% | 10万円~800万円 |

| オリックス銀行カードローン | 年1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

| 三井住友銀行 カードローン | 年1.5%~14.5% | 10万円~800万円 |

| イオン銀行カードローン | 年3.8%~13.8% | 10万円~800万円 |

| りそな銀行カードローン | 年1.99%~13.5% | 10万円~800万円 |

| 横浜銀行カードローン | 年1.5%~14.6% | 10万円~1,000万円 |

ただ、みずほ銀行カードローンの契約にはみずほ銀行の普通預金口座が必須です。

持っていない方は口座開設も必要になるため、口座開設不要で契約できる別の銀行カードローンを選んでも良いでしょう。

ちなみに、金利年14.8%で10万円を30日間借りた場合の利息は1,216円です。金利が年14.0%であれば利息は1,150円なので、そこまで大きな差にはなりません。

金利はもちろん重要ですが、利息にどのくらいの差が出るのかも把握しておきましょう。

消費者金融カードローンと比較した場合

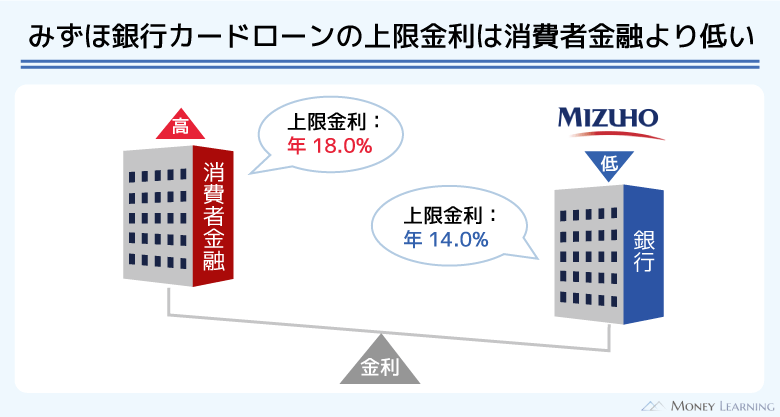

みずほ銀行カードローンの金利は消費者金融よりも低いです。大手消費者金融の上限金利はおおむね年18.0%で、みずほ銀行カードローンの上限金利と比較して年4.0%ほど高くなっています。

そのため、みずほ銀行カードローンは消費者金融からの借り換えにも十分利用できます。

消費者金融カードローンのメリットは審査のスピードやカードレス契約に対応している点です。消費者金融はすぐにお金を借りたい方、サービスの利便性を重視する方向けになるでしょう。

| 消費者金融カードローン | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 2.5%~18.0% | 1万円~800万円 |

| アコム | 2.4%~17.9% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

| レイク | 4.5%~18.0% | 1万円~500万円 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 |

また、消費者金融であれば無利息期間のあるサービスも多いです。少額借入や短期返済を予定しているなら、無利息期間のある消費者金融で借りるという選択肢もあるでしょう。

例えば、金利年18.0%で10万円を30日間借りたときの利息は1,479円ですが、30日間の無利息期間が適用されればその全額が節約できることになります。

みずほ銀行の別商品と比較した場合

みずほ銀行には「みずほ銀行カードローン」以外にもさまざまなローン商品があります。

| ローン商品 | 金利 | 限度額 |

|---|---|---|

| みずほMy Wing (わたし応援ローン) |

年9.0%~14.0% | 10万円~200万円 |

| 多目的ローン | 年5.875%(変動金利) 年6.850%(固定金利) |

最大300万円 |

| 教育ローン | 年3.475%(変動金利) 年4.550%(固定金利) |

最大300万円 |

| リフォームローン | 年3.975%(変動金利) 年4.550%(固定金利) |

最大500万円 |

わたし応援ローンはみずほ銀行のキャッシュカードにローン機能を追加できるサービスです。みずほ銀行カードローンと上限金利は一緒ですが、最大限度額が低い分、下限金利は高めの設定になっています。

一方、資金使途に制限があるタイプのローンは、みずほ銀行カードローンよりも低金利です。事前に資金使途を見積書や契約書などによって確認され、必要な資金が一括で融資されます。

そのため、資金使途が原則自由で、繰り返し利用できるカードローンと比較して、利便性は劣るでしょう。

その分、金利は低く、計画的に返済しやすいのが多目的ローンや教育ローン、リフォームローンの特徴だといえます。

みずほ銀行カードローンの金利負担を減らすためのコツ

みずほ銀行カードローンの金利は低めに設定されていますが、以下のように工夫次第で負担をさらに減らすこともできます。

- 毎月の返済額を増やす

- 一括返済を行う

- 増額で適用利率を引き下げる

貸金業務取扱主任者

貸金業務取扱主任者 みずほ銀行カードローンの利用に手数料はかかりません。ただし、ATMの利用には所定の手数料がかかることもあります。手数料のかからない借入方法・返済方法を選択するのも、金利以外の負担を減らすためには重要になるでしょう。また、いくら金利が低くても計画性のない借り入れは危険です。カードローンは計画的に利用し、余裕を持って返済できるようなプランを立てるようにしてください。

毎月の返済額を増やす

みずほ銀行カードローンは毎月10日(銀行休業日の場合は翌営業日)時点の借入残高に応じて次回の約定返済金額が決まります。

ただし、約定返済金額とは最低限の金額であり、別途、任意返済することも可能です。みずほ銀行カードローンでは「自動引き落とし」によって月々の返済が行われますが、その金額は借入残高に応じた最低金額のみです。

最低金額のみの返済では完済までに時間がかかるため、任意返済で返済額を増やすようにしましょう。

みずほ銀行カードローンの任意返済は「ATM」および「みずほダイレクト」で行えます。

一括返済を行う

みずほ銀行カードローンはいつでも借入残高の全額をまとめて返済(一括返済)することができます。ボーナスが入ったときや全額返済できる金額まで残高が減ったときは、一括返済すると良いでしょう。

硬貨の取り扱いのあるATMやみずほダイレクトであれば1円単位で返済可能です。ただし、ATMやみずほダイレクトからの入金では利息の精算ができません。

利息も含めて全額を返したい場合は、みずほ銀行の店舗での手続きが必要になります。

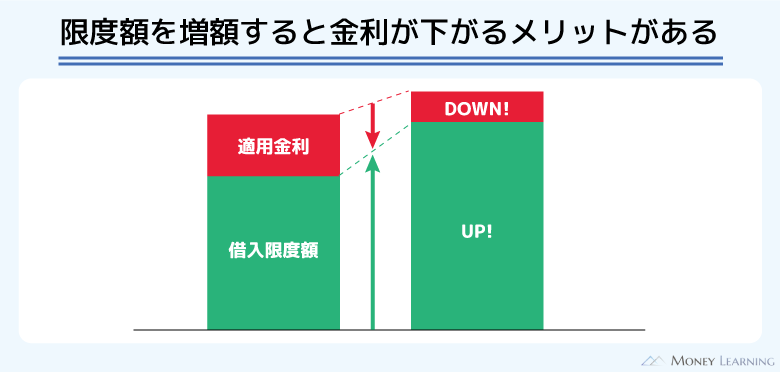

増額で適用利率を引き下げる

みずほ銀行カードローンは契約限度額ごとに適用利率が決められているので、限度額の増額によって金利が下がるケースもあります。

例えば、現在の限度額が「100万円未満」だと適用利率は年14.0%ですが、増額によって「100万円~200万円未満」になると年12.0%まで引き下げられます。

増額で金利を下げることができれば、今後の利息の負担を軽減できるでしょう。

ただ、金利が変更されるかは、増額審査の結果次第です。「増額が認められないケース」や「少額の増額で金利が変更されないケース」もあるので注意してください。

確実に金利の負担を軽減するためには、毎月の返済額を増やしたり、積極的に一括返済したりすることの方が重要です。

みずほ銀行カードローンの金利に関するよくある質問

- みずほ銀行カードローンの利息はいつから発生する?

-

みずほ銀行カードローンの利息は、毎日の最終残高の累計額に金利をかけて計算されます。

そのため、利息が加算されるのは基本的に借り入れの翌日からになります。

ただし、借入当日中にみずほ銀行ATMにて任意返済する場合、利息を発生させないためには以下の時間帯に返済を済ませなくてはいけません。月曜日~金曜日 18:00まで 銀行休業日 17:00まで ※ 銀行の休業日やコンビニの提携ATMなどを利用する場合は、ATM手数料がかかる場合もあります。

返済方法、返済場所にもよりますが、みずほ銀行ATMでは表の時間を過ぎると利息が加算されることになります。

時間帯によっては借入当日の返済であっても利息が発生しているので、すぐに返そうと考えている方は注意してください。 - みずほ銀行カードローンの遅延損害金はいくら?

-

みずほ銀行カードローンの返済日に遅れた場合、借入元金と延滞日数に応じた「遅延損害金」が発生します。

みずほ銀行カードローンの遅延利率は年19.9%と定められており、滞納した期間中は通常よりも高い利率が適用されることになるのです。

遅延損害金は「借入元金×遅延利率(年19.9%)×遅延日数÷365日」で計算できます。

例えば、借入元金30万円に対して、遅延日数が30日間の場合は、「30万円×19.9%×30日÷365日=4,906円」となります。※ 借入元金は100円未満、遅延損害金は1円未満を切り捨てした金額です。また、延滞日数は「遅延した返済日から遅延解消日の前日までの日数」です。

- みずほ銀行カードローンの金利を確認する方法は?

-

みずほ銀行カードローンの金利は契約完了時に届くメールなどで確認することができます。

また、みずほ銀行のインターネットバンキングサービス(みずほダイレクト)の利用口座にカードローン口座の追加登録を行っておけば、利用明細をネットで確認することも可能です。

みずほダイレクトからはカードローンの借り入れ・返済の手続きもできるため、便利に使うなら利用口座への登録を済ませておきましょう。

また、契約内容や利用状況に関する不明点は、「みずほ銀行カードローン専用ダイヤル」もしくは「取引店(契約した店舗)の窓口」などでも質問できます。

みずほダイレクトを利用していない方は、電話や窓口で確認するようにしてください。

まとめ

みずほ銀行カードローンは利用限度額ごとに適用される利率が決まっています。何パーセントの金利になるのかは審査の結果次第ですが、基本的には限度額100万円未満のときに適用される年14.0%を基準に考えましょう。

- みずほ銀行カードローンの金利は年2.0%~14.0%※

- 利用限度額と適用利率は審査によって決まる

- みずほ銀行住宅ローン利用者には金利特典あり

- 利息は元金と金利に応じて1日単位で計算される

- 利息の負担は抑えるには任意返済や一括返済が重要

※ 住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

みずほ銀行カードローンは消費者金融と比べて低金利ですし、他行のカードローンと比較しても低めの金利設定です。そのため、消費者金融やクレジットカードキャッシングからの借り換えにも利用できるでしょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。