カードローンの中には利用するにあたって銀行などの金融機関の口座が不要のものもあれば必要になるものもあります。

新たに口座開設するとなれば時間がかかりますし、普段使っている口座にカードローンの取引履歴を残したくないという人もいますよね。

商品にもよりますが、消費者金融のカードローンなら基本的に銀行口座がなくても契約可能です。その一方で、銀行カードローンには口座開設が必要なタイプの商品も多いので注意しましょう。

この記事では口座開設不要で利用できるおすすめのカードローンを紹介します。

「口座開設なしでカードローンを利用したい」「できるだけ面倒な手続きは避けたい」「口座を開設するメリットがあれば知りたい」という方はぜひ参考にしてください。

目次

口座開設不要のおすすめカードローン

大手消費者金融のカードローンは口座開設不要でも、銀行振込でお金を借りたり、口座からの引き落としで返済したりできて便利です。

普段使っている金融機関など自分にとって都合の良い口座で借り入れ・返済したいというときは、消費者金融のカードローンを選びましょう。

一方、銀行カードローンは安心感や金利重視の方におすすめです。

以下のカードローンであれば特定の金融機関の普通預金口座がなくても利用できます。

| カードローン | 金利 | 限度額 |

|---|---|---|

| プロミス | 年2.5%~18.0% | 1万円~800万円 |

| アコム | 年2.4%~17.9% | 1万円~800万円 |

| アイフル | 年3.0%~18.0% | 1万円~800万円 |

| 三菱UFJ銀行「バンクイック」 | 年1.4%~14.6% | 10万円~800万円 |

| オリックス銀行カードローン | 年1.7%~14.8% | 10万円~800万円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 10万円~800万円 |

消費者金融なら口座開設不要ですぐに借りられる

消費者金融のカードローンなら口座開設不要ですぐにお金を借りやすいです。自動契約機があればその場でローンカードを即日発行でき、ATM経由で取り引きができるので、金融機関の口座は必要ありません。

もちろん振込融資や口座振替にも対応していて、その場合は普段使っている銀行口座を利用できます。

銀行口座を使わずにカードローンを利用したいという人だけでなく、すでにある口座を利用したいという人にも向いています。

また、大手消費者金融のカードローンはカードレスのWeb完結でも契約できます。「ローンカードも持ちたくない」という人は、カードレス対応のサービスを選ぶと良いでしょう。

- 今日、明日にでもお金を借りたい

- 普段使っている口座を振込融資、口座振替に利用したい

- カードレスでサービスを契約したい

- 自宅への郵送物をなくしたい

- 無利息期間を利用したい

安心感を重視するなら口座開設不要の銀行カードローン

「消費者金融よりも銀行の方が安心できる」という方には、口座開設不要で契約できる銀行のカードローンがおすすめです。

銀行カードローンは即日融資に対応していないものの、最短で申し込みの翌営業日にお金を借りられます。普通預金口座を開設する手続きが必要ない分、スムーズに借り入れしやすいでしょう。

もしくは、すでに口座を持っている金融機関のカードローンを検討するという選択肢もあります。

ただし、銀行カードローンの審査は時間がかかりやすいです。普通預金口座の開設を行わなくても審査結果の連絡に数営業日かかることもあるので、十分に余裕を持って申し込むようにしてください。

銀行カードローンが向いている人についてまとめると次のようになります。

- 消費者金融の利用に抵抗がある

- 1週間程度を目安に借り入れしたい

- 消費者金融の金利の高さが気になる

- ローンカードが自宅に郵送されても大丈夫

- 主にATM経由で取り引きする予定

貸金業務取扱主任者

貸金業務取扱主任者 カードローンの契約にその銀行の普通預金口座が必要かどうかは、各金融機関のホームページなどで確認可能です。申込条件やよくある質問、商品概要説明書のページをチェックするようにしましょう。また、「カードローンの申し込みに口座は不要」と記載されていても、持っていない場合は契約までに開設が必要といったケースもあります。申し込みの段階だけでなく、カードローンを契約するのにも口座がいらないことを確認するのが重要です。カードローンの申し込みの手続きを開始してから口座開設が必要だと気づくことがないように注意してください。

口座開設不要のカードローンを利用するメリット

ここからは口座開設不要のカードローンを利用するメリットについてより具体的に説明していきます。

- 申し込みから借り入れまでがスピーディ

- 余計な銀行口座が増えない

- 返済方法の自由度が高い

- ローンの取引履歴が銀行口座に残らない

ただし、サービスの内容は商品ごとに異なります。そのため、これらは一般的な口座開設不要のカードローンのメリットだと思ってください。

申し込みから借り入れまでがスピーディ

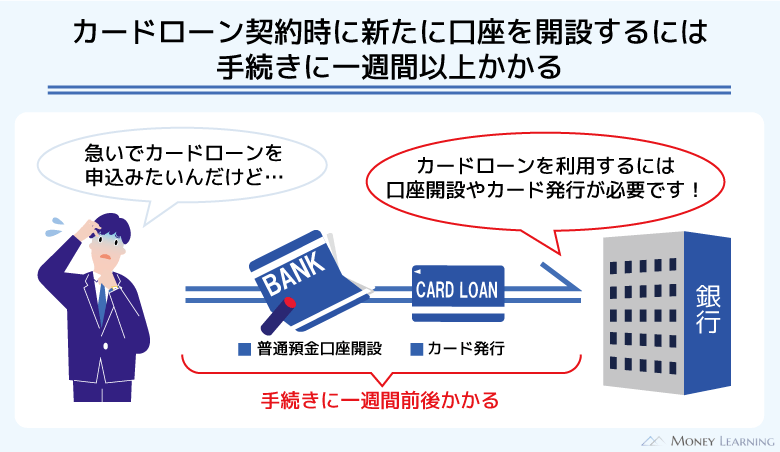

カードローンの契約のために普通預金口座を新たに開設する場合、その手続きに1週間前後かかることも少なくありません。特に郵送や来店での手続きが発生するケースでは、口座開設に時間がかかるでしょう。

この点は口座開設が必要なタイプのカードローンの大きなデメリットになります。もし口座開設をする必要があるなら、どのような手順で契約するのが早いのかを事前に調べておくと良いです。

一方、口座開設不要のカードローンであれば申し込みから借り入れまでがスピーディです。消費者金融のカードローンは郵送や来店での手続きなしで契約することもできます。

また、銀行カードローンも普通預金口座を新規で開設する手続きがなければ、数日~1週間程度早く借り入れできるようになる可能性があります。

余計な銀行口座が増えない

余計な銀行口座を増やす必要がないのも口座開設不要のカードローンのメリットです。

新たに口座を開設するとなるとキャッシュカードも持たなくてはいけませんし、普段利用しない口座は残高不足にもなりやすいです。

家計の管理のために複数の金融機関口座を使い分けている人もいるでしょう。しかし、カードローンのために口座を新規開設する場合、さらに口座がひとつ増えることになります。

一般的な口座であれば、口座を維持するのに手数料はかかりません。そのため、金銭的なデメリットがあるわけではありませんが、キャッシュカードや残高を管理する手間は発生します。

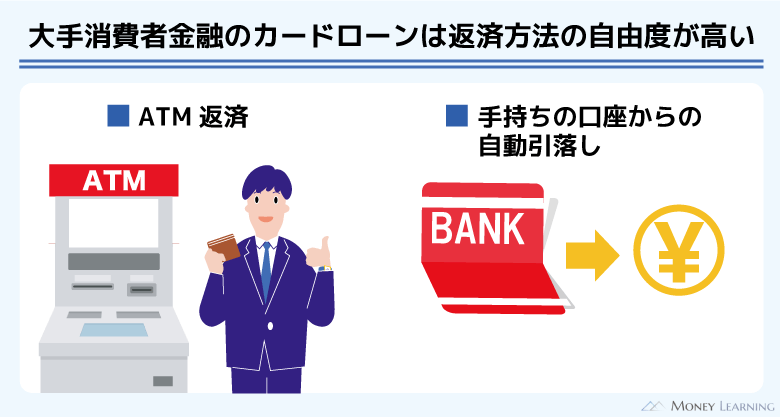

返済方法の自由度が高い

口座開設不要のカードローンは返済方法の自由度も高いです。

例えば、大手消費者金融のカードローンの場合、ATMから返済することもできますし、事前に登録すればすでに持っている口座からの自動引き落としもできます。

その一方で、口座開設を行うタイプの銀行カードローンは、毎月の返済をその金融機関の普通預金口座からの引き落としで行うケースが多いです。

ATMなどから追加返済することはできても、基本的に毎月の返済は口座振替になります。

そのため、「自分のタイミングでATMから返済したい」「普段使っている口座で引き落としを行いたい」という場合は、返済の自由度が高い口座開設不要のカードローンを選びましょう。

ローンの取引履歴が銀行口座に残らない

金融機関の口座にカードローンの取り引きに関する履歴を残したくないという人もいるでしょう。

このような場合も口座開設不要のカードローンがおすすめです。口座開設不要のカードローンはATMで借り入れ・返済ができます。

振込融資や口座振替を使わずにカードローンのサービスを利用できるので、口座に取引履歴が残りません。

「家族に口座の履歴を見られる可能性がある」という人は、振込融資や口座振替は行わずに、ATM経由でカードローンを利用した方が安心です。

貸金業務取扱主任者 消費者金融の場合、カードローンの利用だとはすぐに分からないような名義で振込融資や口座振替が行われることもあります。特に口座振替は収納代行企業が担当し、消費者金融名が記載されないケースも多いです。ただし、記載された名称をインターネットで検索すれば、どのような引き落としだったのかが分かってしまいます。消費者金融の名称が使用されていなくても、取引履歴を見られればバレる可能性はあるので注意してください。

カードローンの利用で金融機関の口座が必要になるケース

前述のとおり、消費者金融のカードローンなら基本的に銀行口座がなくても利用可能です。

ただし、消費者金融のカードローンなどの口座開設不要のサービスでも以下のようなケースでは、金融機関の口座が必要になるので注意してください。

- 振込融資のサービスを利用する場合

- 毎月の返済を口座振替で行う場合

- 本人確認のために口座の情報を利用する場合

振込融資のサービスを利用する場合

Web完結・カードレスで契約するなら基本的に振込融資のサービスを利用することになるでしょう。

ローンカードを発行しないWeb完結・カードレスであれば来店や郵送での手続きは発生しませんが、振込先となる口座は必要になります。

ローン商品ごとに振込先に指定できる金融機関は異なるので、あらかじめ各社のホームページで対応している金融機関をチェックしておくと安心です。

加えて、金融機関ごとに振込実施時間も異なります。原則24時間の即時振込に対応している場合もあれば、曜日・時間帯によっては翌営業日の振込実施になる場合もあるので注意してください。

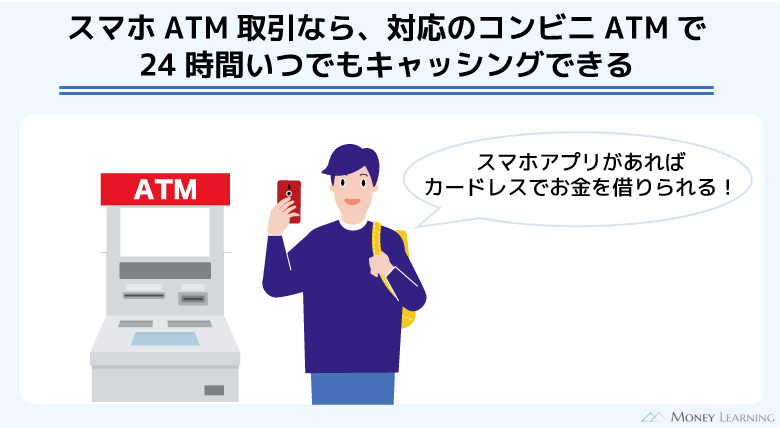

もし「カードレスで契約したいけど、振込融資も面倒…」というなら、スマホATM取引に対応しているサービスを選びましょう。スマホアプリをローンカードの代わりにして、原則24時間いつでもATMにて借り入れ・返済を行えます。

毎月の返済を口座振替で行う場合

カードローンの毎月の返済を自動引き落としで行う場合も、金融機関の口座が必要です。振込融資のサービスと同様に対応していない金融機関もあるので、返済に利用したい金融機関で口座振替できるかを確認するようにしましょう。

例えば、SMBCモビットの口座振替に対応しているのは「三井住友銀行」「三菱UFJ銀行」「みずほ銀行」「ゆうちょ銀行」等、全32の金融機関です。また、口座開設不要の銀行カードローンだと「自動引き落としもできるが、利用できるのはその銀行の口座のみ」という商品もあります。

特にインターネットから口座振替の登録をする場合は注意してください。口座振替依頼書を郵送するケースと比べて、ネットから登録できる金融機関は少なくなります。

「ネットでは登録できないが、郵送なら対応している」という金融機関も存在します。カードローンをWeb完結で契約する場合は、返済方法が口座振替になるケースが多く、契約時にネットからの金融機関口座の登録が必要になるでしょう。

本人確認のために口座の情報を利用する場合

カードローンの中には金融機関の口座情報を本人確認に利用するものもあります。口座開設にも本人確認が必要なので、その口座の情報をカードローンの本人確認にも利用するのです。

このようなケースでは、契約時に金融機関口座の情報を入力する必要も出てくるでしょう。

例えば、消費者金融のアイフルのキャッシングローンは「銀行口座で本人確認」という本人確認方法に対応しています。金融機関を選択後、その金融機関のサイトで口座情報を入力することで本人確認を行えます。

ただし、本人確認のために口座情報を利用する場合、毎月の返済方法が口座振替になるケースも多いので注意してください。

口座開設が必要なタイプの銀行カードローンのメリット

銀行カードローンの中には、その金融機関の普通預金口座が必要になるタイプの商品もあります。持っていない方はカードローンに加えて普通預金口座の開設手続きも必要で、借り入れまでに時間がかかりやすいのが大きなデメリットです。

その一方で、口座開設が必要なタイプの銀行カードローンには以下のようなメリットがあります。

- ネットを使った借り入れや返済がスムーズ

- キャッシュカード1枚でローンサービスを利用できる

- 自動融資サービスで残高不足を防止できる

- 自動貸越機能で預金引き出し時の不足額だけを借りられる

これらのサービスにメリットを感じるなら、すでに口座を持っている金融機関のカードローンを検討したり、カードローンのために新規で口座開設したりするという選択肢も出てくるでしょう。(※ 口座開設が必要なタイプの銀行カードローンであれば、これらのサービスに必ず対応しているというわけではありません。サービス内容はカードローンごとに異なるので、各社のホームページなどで確認するようにしてください。)

ネットを使った借り入れ・返済がスムーズ

普通預金口座とカードローンのサービスを連携させることで、ネットキャッシングやインターネット返済ができるようになります。会員専用サイトやスマホアプリを利用すれば、簡単に振込融資やネットバンキングを使った返済ができるのです。

口座開設不要の銀行カードローンにも振込融資に対応している商品はありますが、「他行への振込融資は行えない」「他行宛の振込融資は即日での対応時間が短い」というケースもあるので注意してください。

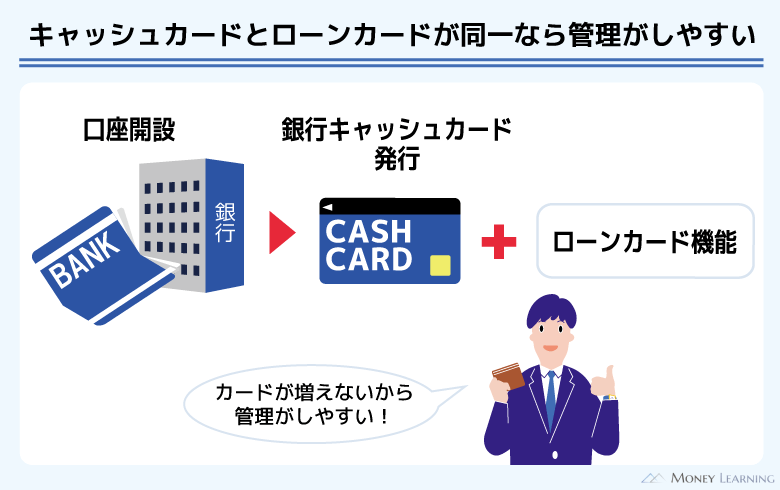

キャッシュカード1枚でローンサービスを利用できる

銀行カードローンの多くはカードレスでの契約に対応していません。そのため、基本的にはローンカードを郵送で受け取る必要が出てきます。一部の銀行ならローン契約機などでカード発行することもできますが、郵送物は発生しやすいのです。

ただ、口座開設が必要なタイプの銀行カードローンであればキャッシュカードにローンサービスを追加できることも多いです。キャッシュカードと別にローン専用カードを持つ必要はないので、カードが増えませんし、契約後すぐにお手持ちのキャッシュカードで借り入れできます。ローンカードの郵送が発生しないだけでなく、借り入れもスムーズです。

例えば、以下のような銀行カードローンはキャッシュカードでローンサービスを利用できます。

- みずほ銀行カードローン

- 三井住友銀行 カードローン

- イオン銀行カードローン ※1

- セブン銀行カードローン

- 住信SBIネット銀行カードローン

※1 イオン銀行キャッシュカード機能付きカードを利用可能です。ただし、ローンカードの受け取りも必要になります。

自動融資サービスで残高不足を防止できる

自動融資とは公共料金の引き落としやクレジットカード決済などで普通預金の残高が不足する場合に、その不足分をカードローンによる借り入れで自動的にカバーするサービスです。

カードローンの契約とは別に登録の手続きが必要になるケースもありますが、公共料金やクレジットカードの引き落とし日をうっかり忘れてしまいそうな人に向いています。

公共料金やクレジットカードの引き落としはメインバンクで行う人が多いでしょう。そのため、自動融資を利用したいときはメインバンクのカードローンがサービスに対応しているかを確認してみてください。

自動貸越機能で預金引き出し時の不足額だけを借りられる

自動貸越機能とは預金の引き出し時の残高不足をカードローンで補うサービスです。

例えば、口座の残高が5,000円のときに、キャッシュカードで20,000円を引き出すとします。この場合、不足する15,000円をカードローンによる借り入れで補ってくれるのです。

「口座にある分はキャッシュカードで引き出して、不足額だけを借りたい」というケースには自動貸越機能が便利でしょう。

銀行によっては前述の自動融資と自動貸越のサービスが一緒になっていることもあります。これらは普通預金口座が必要なタイプの銀行カードローンならではのサービスだといえます。

口座開設不要のカードローンに関するよくある質問

- すでに口座があるならカードローンのために新たに口座開設する必要はない?

-

すでに普通預金口座を持っている金融機関であれば、カードローンの契約のために口座をまた開設する必要はありません。

カードローンの申し込み時に口座情報を入力することになるので、通帳やキャッシュカードなどを手元に準備しておくと手続きがスムーズでしょう。

ただ、銀行カードローンの場合、借り入れ・返済の管理のために「カードローン(専用)口座」が開設されます。

例えば、振込融資のサービスを利用するときはそのカードローン口座が出金口座になり、自身の普通預金口座が入金口座になります。

また、カードを使ってATMから返済するのであれば、カードローン口座に入金するという形になるのが一般的です。 - カードローン審査に落ちたら新規開設した口座はどうなる?

-

口座開設が必要なタイプの銀行カードローンの場合、「ローンの契約のために口座開設の申し込みをする」というケースもあるでしょう。

もし審査に落ちたら新規開設した口座はどうなるのかは、カードローンごとに異なります。

インターネットからカードローンと口座開設の同時申込をしているケースでは、カードローンを契約できないと口座開設も取り消しとなることがあります。

一方、カードローンの申し込みとは別に開設した口座なら審査結果の影響を受けません。カードローンの申し込みをするにあたって、普通預金口座の開設も行うという方は、審査で否決されたときの口座開設の扱いについても確認しておくと良いでしょう。 - 同じ銀行で「口座あり」と「口座なし」タイプのカードローンがある場合の違いは?

-

カードローンを扱う銀行の中には「口座あり」と「口座なし」の2タイプの商品を用意しているところもあります。

具体的な商品内容は金融機関ごとに確認する必要がありますが、基本的な違いは取引方法です。

口座ありタイプは月々の返済をその金融機関の普通預金口座からの自動引き落としで行うのに対して、口座なしタイプはATM経由での取り引きになることが多いです。

また、口座ありなら「キャッシュカードでローン取り引きできる」「自動融資・自動貸越サービスを利用できる」などのメリットが得られるケースもあります。口座ありタイプの商品の方が、全体的にサービスの利便性が高いと考えてください。 - 金融機関の口座は家族などの他人名義のものでも大丈夫?

-

カードローンの申し込み・取り引きに他人名義の口座は利用できません。これは家族名義の口座であっても同様です。必ず申込者の本人名義の口座である必要があります。

例えば、「引き落としは旦那(妻)の口座から行いたい」「息子(娘)の口座にお金を直接振り込みたい」などの使い方は不可です。

カードローン申込者と口座の名義が一致しているかは必ず確認されるので、口座や本人確認書類の情報が旧姓のままなどのケースもあわせて注意しましょう。

あらかじめ口座の登録情報、書類の記載内容を最新の正しい情報に変更しておかなければいけません。

まとめ

口座開設不要のカードローンなら消費者金融がおすすめです。借り入れ・返済をATMで行うこともできますし、普段使っている銀行で口座振替や振込融資のサービスを利用することもできます。

また、銀行カードローンの中にもその金融機関の普通預金口座がなくても契約できる商品はあります。口座なしで利用できるタイプの銀行カードローンであれば、口座を持っていなくても新たに開設する手間はかかりません。

ただし、銀行カードローンに関してはATM以外での取引方法が制限されることもある点、消費者金融と比べてそもそも審査時間が早くない点に注意してください。

- 消費者金融のカードローンなら基本的に口座開設は不要

- 銀行カードローンには普通預金口座が必須の商品もあるので注意

- 消費者金融はスピード重視、銀行は金利重視の人におすすめ

- 消費者金融も振込融資や口座振替には銀行などの口座が必要

- 家族でも他人名義の口座はカードローンの契約、取り引きに利用できない

「とにかく早くお金を借りたい」「自分のメインバンクで借り入れ・返済がしたい」という人は消費者金融、「少し時間がかかっても良いので金利で選びたい」という人は口座開設不要の銀行カードローン、もしくはすでに口座を持っている金融機関のカードローンを選ぶと良いです。

普通預金口座が必要なタイプの銀行カードローンにも「キャッシュカードで借りられる」「自動融資サービスに対応している」などのメリットがあります。今ある口座の金融機関の中からカードローンを検討する方は、口座を利用することのメリットもあわせて確認しましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。