消費者金融や銀行などでお金を借りた場合、元金に利息を加えて返さないといけません。

ですが、カードローンの中には一定期間無利息でキャッシング出来るところもあるのを知っていますか?

この無利息期間のあるサービスは消費者金融のカードローンに多く、基本的にはじめて契約する人が対象です。

無利息期間中は金利0%と一緒なので、いっさい利息は加算されません。

ずっと利息が発生しないわけではありませんが、普通にお金を借りるよりも確実に負担は減りますし、はじめてカードローンを契約する人にとっては、利便性を確かめられるチャンスになるでしょう。

ただ、「本当に無利息で借りられるの?」「何かデメリットはないの?」と疑っている人もいますよね。

そこでこの記事では、カードローンの無利息キャッシングとはどのようなサービスで、ユーザーにとってデメリットはないのかを詳しく解説していきます。

また、無利息期間を賢く活用するコツ、注意したいポイントについてもまとめました。

無利息期間のあるカードローン、おすすめの商品も紹介するので、ぜひ申し込みの参考にもしてください。

目次

カードローンの無利息キャッシングとはどんなサービス?

手持ちのお金だけでは足りないとき、一括で支払うのが厳しいときにはカードローンやキャッシングが便利ですが、やはり利息の負担が心配ですよね。

そんなときは、無利息期間のあるサービスを利用しましょう。

無利息期間は消費者金融のカードローンによくあるサービスで、はじめて利用する人限定で一定期間の利息が0円になります。

| おすすめ3社 | |

|---|---|

|

プロミス 初回借入した日から30日間無利息なのはプロミスだけ。公式のスマホアプリを使うことで、銀行口座への入金も超便利! |

|

アイフル スマホアプリで、セブン銀行ATM・ローソン銀行ATMで借入可能!WEB完結で原則電話なし・郵送物なしなので誰にもバレない |

|

SMBCモビット 【超便利】スマホATM取引で原則24時間いつでもお取引ができる!こっそり借りたい方も安心!来店なし!WEBで完結可能! |

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

どんなに借りても利息は0円

基本的に無利息期間内であれば、いくら借りても、何度借りても利息は発生しません。

最初に借りた金額だけでなく、その後の追加借入も利息は0円です。また、一度完済してまた借りるようなケースも対象なので安心してください。

例えば、1ヶ月の無利息期間があり、1日に3万円を借りたとしましょう。

そして、5日に追加で2万円を借り、給料日の10日にまとめて完済すれば利息の負担はありません。

その後、同じ月の20日に5万円をまた借りると、無利息期間の終了した翌月の1日から利息が加算されていくのです。

| 日付 | 利用金額 | 借入残高 | 1日の利息 |

|---|---|---|---|

| 今月1日 | 新規借入3万円 | 3万円 | 0円 |

| 今月5日 | 追加借入2万円 | 5万円 | 0円 |

| 今月10日 | 5万円すべて返済 | 0万円 | 0円 |

| 今月20日 | 新たに借入5万円 | 5万円 | 0円 |

| 翌月1日 | – | 5万円 | 約25円 |

※ 金利は年18.0%で計算しています。あくまでもイメージであり、実際の金額とは異なる可能性があります。

ただし、商品によって無利息になる期間、金額、条件などは異なるので、申し込みの前に必ず確認するようにしてください。

無利息で借りるのにデメリットはない

先ほど例を出して説明したように、無利息期間中は利息が発生しません。期間中なら借りた金額だけを返せば完済になります。

また、カードローンは契約後、「絶対に借りないといけない」「一定期間は解約できない」などの縛りもありません。

もちろん対象期間の終了後は利息が加算されていきますが、無利息で借りるのにデメリットはないので安心してください。

とりあえずサービスを利用してみて、使いづらい点がないかチェックしましょう。もしサービスに不満があるなら、無利息期間中に完済すれば利息0円で別のカードローンに乗り換えることもできます。

金融機関にとっての無利息で融資するメリット

無利息でお金を借り、期間内に完済して、その後はカードローンを利用しないといった場合、金融機関に利益はありません。

そのため、「何か裏・落とし穴があるのでは?」と疑う人もいるかもしれませんが、金融機関にとっても無利息期間を用意するメリットはあるのです。

まず、無利息期間があっても全員が期間内に完済するわけではありませんよね。対象期間の終了後は通常の金利が適用になるので、利息も発生し、金融機関の利益になります。

そして、カードローンは限度額の範囲で繰り返し利用できるタイプのサービスです。たとえ期間内に完済しても、利用者が解約の手続きをしなければ、またいつでも自由に借り入れができます。

とりあえず契約してもらえれば、無利息期間後も借りてくれる可能性があるので、金融機関にも十分メリットがあるのです。

無利息期間は短期的に見れば金融機関にとっては損かもしれませんが、契約者は増えるため、長期で見たときには利益になるのだと思ってください。

どうしてもお金を借りるのに抵抗がある人もいるので、無利息期間でハードルを下げ、はじめて利用する人でも申し込みやすいようにしているのです。

無利息期間のあるカードローン

無利息期間はすべてのカードローンにあるわけではありません。新規契約者向けに無利息期間を用意しているのは主に消費者金融のカードローンで、銀行や信販系の商品にはない場合が多いです。

かなり商品が限定されてしまうので、無利息で借りるなら消費者金融のカードローンを選びましょう。

ここからは無利息期間のあるカードローン、そして、消費者金融、銀行、信販系の商品の特徴を説明していきます。

消費者金融

消費者金融にはテレビなどで広告を見かけるような大手もあれば、もっと規模の小さい中堅や中小に分類される業者もあります。

消費者金融であれば無利息期間のあるサービスは、大手だけでなく、中堅・中小にも多いです。

ただ、利便性は大手が良いですし、知名度の高い消費者金融の方が安心ですよね。無利息期間のあるカードローンを利用するなら、大手消費者金融の商品が第一候補になるでしょう。

大手消費者金融

厳密な定義はありませんが、プロミス、アコム、アイフルが大手3社、そこにレイクとSMBCモビットを加えて大手5社とするのが一般的です。

これらの大手消費者金融のうち、SMBCモビット以外には無利息期間があります。

消費者金融なので即日融資にも対応していて、ネットだけで契約できるWeb完結に対応した商品も多いです。(申し込みの時間帯によっては、翌日以降の利用になります。)

中堅・中小のサービスよりも便利な面がたくさんあるので、以下のような大手消費者金融がおすすめです。

| 消費者金融 | 金利(実質年率) | 無利息期間 | 詳細 |

|---|---|---|---|

| プロミス ※1 | 2.5%~18.0% | 30日間 | 詳細はこちら |

| アコム ※2 | 2.4%~17.9% | 30日間 | 詳細はこちら |

| アイフル ※3 | 3.0%~18.0% | 最大30日間 | 詳細はこちら |

| レイク ※4 | 4.5%~18.0% | 365日間 | 貸付条件・詳細はこちら |

※1 はじめてプロミスを利用する方が対象で、メールアドレスの登録、Web明細の利用が必要です。

※2 はじめてアコムの無担保カードローンを契約する方が対象で、そのほかの契約(クレジット・借換えローンなど)は対象外になります。

※3 はじめてアイフルを契約する方で、無担保キャッシングローン(キャッシングローン・ファーストプレミアムローン)が対象です。

※4 365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

中堅・中小消費者金融

中堅や中小に分類されるような消費者金融にも無利息期間はあります。

ただし、大手よりも契約に時間がかかったり、サービスの利便性自体で劣ったりすることも多いので、大手消費者金融の審査にどうしても通らなかった人向きだと考えてください。

| 中堅・中小消費者金融 | 金利(実質年率) | 無利息期間 |

|---|---|---|

| ダイレクトワン | 4.9%~18.0% | 55日間 |

| ベルーナノーティス ※5 | 4.5%~18.0% | 14日間 |

| セントラル ※6 | 4.8%~18.0% | 30日間 |

| フタバ | 14.959%~19.945% | 30日間 |

| いつも ※7 | 4.8%~18.0% | 60日間 |

| ニチデン | 7.3%~17.52% | 100日間 |

※5 ベルーナノーティスのカードローンでのはじめての借り入れ、および、完済後、前回無利息キャッシング適用の借入日から3ヶ月経過している再度の借り入れが対象です。

※6 はじめてセントラルを利用する人が対象ですが、不適当と判断した場合は対象外になります。また、対象は新規無担保ローンで、そのほかの契約は対象外です。

※7 はじめていつもを契約する人で、60万円以上の契約が対象です。対象は無担保フリーローンのみで、そのほかの商品は対象外です。

銀行カードローン

銀行カードローンにも無利息期間のある商品は存在します。ただ、無利息期間のある銀行カードローンの中には地方銀行の商品が多く、営業区域外からの申し込みは受け付けていないケースもあるので注意してください。

全国から申し込める都市銀行やネット銀行のカードローンだと、無利息期間はほぼありません。この記事で紹介する商品の中だとネットバンクであるPayPay銀行のカードローンくらいです。

| 銀行カードローン | 金利(実質年率) | 無利息期間 |

|---|---|---|

| PayPay銀行 カードローン ※8 | 1.59%~18.0% | 30日間 |

| 北日本銀行カードローン 「スーパークイカ」 |

3.0%~14.8% | 30日間 |

| 愛媛銀行 「ひめぎんクイックカードローン」 |

4.4%~14.6% | 30日間 |

| 東和銀行 「スピード王MAX」 |

12.0%~14.6% | 30日間 |

| 静岡銀行カードローン 「セレカ」 ※9 |

4.0%~14.5% | 45日間 |

※8 PayPay銀行(旧:ジャパンネット銀行)でカードローン、(旧)クレジットライン、(旧)カードローン、(旧)おまとめローンの利用が過去に一度もない人が対象です。

※9 対象期間中の利息が静岡銀行のインターネット支店普通預金口座に入金されるキャッシュバック方式です。期間中に延滞が生じた場合、約定返済日の前に静岡銀行の本支店窓口で全額完済した場合、キャッシュバックはありません。

信販系カードローン

クレジット会社の発行するカードローンを信販系といいますが、数はそこまで多くありません。

無利息期間はありませんが、三井住友カード カードローン、JCBカードローン FAITHなどが信販系になります。そのため、無利息期間のある信販系カードローンもほぼなく、確認できたのはセディナのカードローンだけです。

| 信販系カードローン | 金利(実質年率) | 無利息期間 |

|---|---|---|

| セディナ カードローン | 18.00% | 7日間 |

カードローンではなく、クレジットカードのキャッシングサービスであればエポスなどにも無利息期間はあります。ですが、カードローンに比べて金利は高くなりやすく、カード発行に時間もかかるのでおすすめしません。

無利息期間を使ってお金を借りる場合は、大手消費者金融のカードローンが選択肢も多くておすすめです。

無利息でキャッシングするなら消費者金融のプロミスがおすすめ

無利息期間のある大手消費者金融の中でもプロミスがおすすめです。

プロミスはカードレスでの契約にも対応しており、申し込みから契約までネット上で完結できます。

契約後はスマホATMを使うことで、セブン銀行、またはローソン銀行であればカードがなくてもATMでの取り引きができますし、ネットで振込融資の依頼をすれば最短10秒で入金してくれるのです。(※ 全国約200の金融機関で24時間いつでも振込可能ですが、金融機関によって振込実施時間が異なります。)

もちろん即日融資にも対応していて、申し込みから借り入れまでは最短3分とスピーディです。(※ お申込時間や審査によりご希望に添えない場合がございます。)

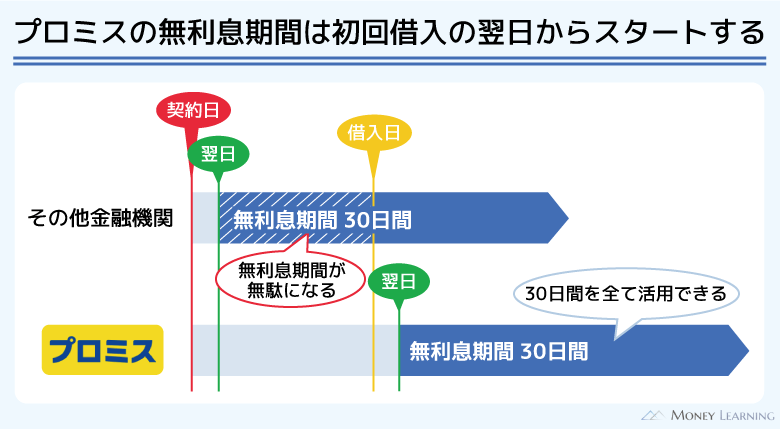

また、もっと長い無利息期間のある消費者金融、銀行はあるものの、プロミスの無利息期間には「無利息期間は初回借入の翌日から」特徴があります。

無利息期間は初回借入の翌日から

無利息期間は商品によって開始のタイミングが異なります。ほとんどの商品は契約の翌日からなので、借り入れの有無に関係なくどんどん日数は減っていくのです。

一方、プロミスは初回借入の翌日からなので、カードローンをはじめて利用するまで無利息期間は開始されません。つまり、30日分の無利息期間を最大限活用できるのです。

カードローンの無利息をお得に利用するコツ

無利息期間をよりお得に利用するにはコツがあります。特にはじめてカードローンを利用するという人は、以下の点を押さえておいてください。

- 無利息の対象期間を確認しておく

- 次回の給料日やボーナスを利用して返済する

- 増額よりも新規での乗り換え

無利息の対象期間を確認しておく

基本的なことですが、無利息になる期間を確認しておくことは重要です。プロミスの説明でもふれましたが、契約後自動的に無利息期間が始まる場合もあれば、借りるまで始まらない場合もあります。

また、終了時期を勘違いしていると、「期間内に完済するはずだったのに、利息が発生してしまった…」なんてことになるかもしれません。

もちろん日数も重要ですが、いつから、いつまでかもしっかりと確認しておきましょう。

カードローンは借りた翌日から利息が加算されていくので、実際にお金が必要なタイミングよりも早く借りるのは損です。

そして、前述のとおり、契約翌日から無利息期間が始まる場合、期間が消化されてしまうため、早めに契約しておくのもおすすめできません。

だからこそ、プロミスのような初回借入の翌日からスタートするタイプだと無駄なく利用できて便利なのです。

次回の給料日やボーナスを利用して返済する

無利息期間に借りたお金は、期間内に全額返済できれば利息の負担がいっさいありません。ただ、全額となるとなかなか難しいですよね。

そこで、全額でなくても良いので、給料日やボーナスを利用してできるだけ借入残高を減らしておくことをおすすめします。

利息は借入残高で計算されるため、無利息期間が終わる前に少しでも多く返済しておきましょう。

無利息期間内の返済はすべて元金に充てられ、効率的に借入残高を減少させることができるのです。(※ ATM手数料などが発生している場合、手数料の支払いにも充当されます。)

増額よりも新規での乗り換え

繰り返しになりますが、無利息期間は新規契約者向けの特典です。そのため、過去に契約していて再申し込みする方、現在契約していて増額の申し込みをする人は対象になりません。

ただし、すでにカードローンを利用している人でも、別の商品であればまた無利息期間で借りられます。特に限度額の増額を検討中の場合は、無利息期間のある別のカードローンを新規で契約しましょう。

むやみにいくつものカードローンを契約するのはおすすめしませんが、無利息の対象にならない増額よりも、新規契約者向けに無利息のある別の商品に乗り換える方がお得です。

カードローンの無利息期間中に注意すべき点

無利息期間のあるカードローンを利用する場合、いくつか注意すべき点もあります。

- 無利息期間中も返済日はある

- 延滞で無利息期間が終了することもある

- 一定期間の経過後は通常金利が適用される

- 「初回契約」以外の条件があることも

- キャッシュバックタイプの無利息期間もある

- 無利息が一時的なキャンペーンの場合もある

- 一度解約している人は新規契約にならない

- 長期で返していくときは「金利」が重要

いずれも無利息期間のデメリットというわけではありません。ですが、知らなかったり、勘違いしていたりすると、デメリットになり得るものもあるので注意してください。

無利息期間中も返済日はある

無利息期間中に利息は加算されないものの、場合によっては返済日が到来することもあります。その場合、借入残高に応じた金額の返済(約定返済)が必要です。

大手消費者金融に多い30日間の無利息期間であれば、初回返済はその期間終了後になることが多いでしょう。

ただ、カードローンによって無利息の日数も、初回返済日も異なります。「無利息期間あるし大丈夫!」と油断せずに、必ず初回返済日を確認するようにしましょう。

また、郵送などで口座振替の登録をする場合、引き落としの開始までに時間がかかるケースもあります。引き落としが開始されるまでは別の方法での返済が必要なので、この点についても注意が必要です。

延滞で無利息期間が終了することもある

前述のとおり、無利息期間中も返済日はあり、その支払いに遅れてしまうと延滞になります。金融機関によってルールは異なるものの、延滞すると無利息期間が残っていても終了になることが多いです。

さらに、延滞時は通常よりも高い遅延利率が適用され、数日の遅れでも信用情報に影響することがあります。

無利息期間中はカードローンのサービスをお試しできる期間でもありますが、延滞によって生じるリスクもあることは覚えておきましょう。

一定期間の経過後は通常金利が適用される

無利息期間中に借りたお金は、ずっと利息0円になるわけではありません。決められた期間が経過すると、その時点から借入残高に対して利息が発生していきます。

利息を負担しなくて良いのは、期間中に完済した場合なので、無利息期間だからといって不必要に借りないようにしましょう。

カードローンは返済能力に応じた限度額が審査で決定されますが、借りすぎてしまうと、やはり返済は厳しいです。初回借入の前に返済シミュレーションをするなどして、返済プランを立てておいてください。

「初回契約」以外の条件があることも

無利息期間の適用にはさまざまな条件があります。もっともシンプルなのは「新規契約であること」ですが、そのほかにも指定の条件がある商品も多く、注意が必要です。

例えば、この記事でおすすめしたプロミスの場合、新規契約であること以外に「メールアドレスの登録」と「Web明細の利用」が条件になります。

そのほかのカードローンだと「ネットからの申し込みであること」「限度額~万円以下(以上)」などの条件があります。

また、複数の商品を扱っている金融機関では、無利息期間の対象になる商品とならない商品があるので注意しましょう。無利息期間の適用条件については、各金融機関のホームページなどで確認するようにしてください。

キャッシュバックタイプの無利息期間もある

この記事で紹介したほとんどは一定期間利息が加算されないタイプのサービスですが、銀行カードローンの中にはキャッシュバックタイプもあります。

この場合、利息はすぐに加算されていくものの、対象期間中の利息相当額がキャッシュバックされるのです。この記事で紹介した中では静岡銀行カードローン「セレカ」などがキャッシュバックタイプになります。

このようなサービスがあるのは契約に普通預金口座が必要な銀行カードローンで、その口座が返済用口座になるため、キャッシュバックも行いやすいのです。

また、電子マネーやスマホ決済の残高、ポイントの付与、適用金利の一時的な引き下げなどをしてくれるカードローンもあります。

通常の無利息期間と同様に条件があるのでチェックするようにしましょう。

無利息が一時的なキャンペーンの場合もある

この記事で紹介したカードローン以外でも、一時的なキャンペーンとして無利息期間やキャッシュバックサービスを用意している金融機関はあります。

その場合、常に新規申込者に対して無利息期間などが適用されるわけではありません。対象になるのはキャンペーン期間中だけです。

消費者金融だと常時無利息期間が用意されている一方で、銀行、信販系カードローン、クレジットカードのキャッシングサービスには一時的なキャンペーンも多いです。

ただ、キャンペーンは基本的に不定期なので、次回がいつ、どのような内容かは分かりません。申し込もうと思った商品でキャンペーンが開催されていたならラッキーくらいに考えましょう。

一度解約している人は新規契約にならない

先ほども説明しましたが、一度解約している人がまたカードローンに申し込んでも新規契約の扱いになりません。

申し込みフォームは新規申込者と同じでも、過去の会員情報は金融機関内に残っているため、新規契約者向けの特典の対象外になるのです。

過去に契約していたカードローンが使いやすくても、無利息期間などの特典を考えると、別の商品に新規で申し込んだ方が良いでしょう。

長期で返していくときは「金利」が重要

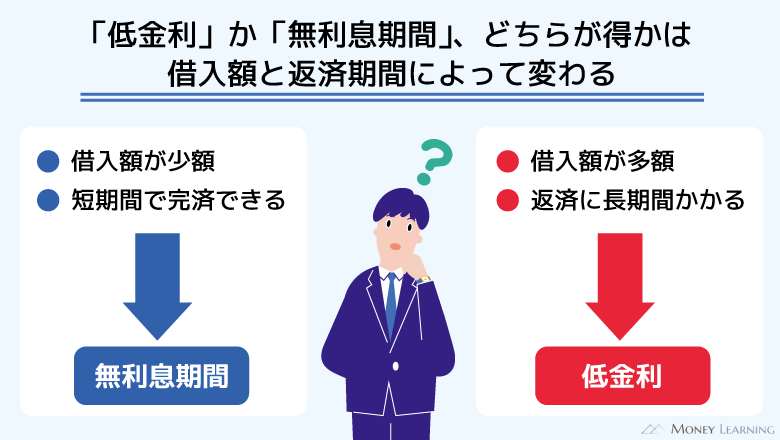

無利息期間はお得ですが、まとまった金額を長期で返済していくケースでは「金利の低さ」も重要です。

返済プランによっては、無利息期間がなくても、金利の低い方を優先すべきケースもあります。

多くのカードローンの無利息期間は30日間です。もし数年かけて返済していくなら、最初の1ヶ月だけの無利息は効果が薄く、低金利な商品の方が長期的に見れば節約になります。

ただし、銀行カードローンなど低金利な商品は審査が厳しめです。

金利を優先すべきなのはまとまった金額を借りるようなケースなので、「少額借入の場合」「短期間で完済できる予定の場合」などは無利息期間で良いでしょう。

無利息期間と低金利の比較は次章で行うので、気になる方はそちらもチェックしてください。

「無利息」と「低金利」はどっちがお得かを徹底比較

カードローンでよくある無利息期間は30日間なので、基本的に利息が発生しないのは最初の1ヶ月だけです。

それでも利息の節約にはなりますが、「1ヶ月でどのくらいお得なの?」「無利息期間よりも金利の低さを優先すべき?」といった疑問もありますよね。

そこで無利息期間ありで借りた場合、低金利で借りた場合の利息を比較しました。

無利息期間ありのケースは、大手消費者金融を想定して30日間の無利息、金利は年18.0%で計算しています。(※ 無利息期間中も月々の返済を行う場合を試算しています。)

もう一方は、銀行カードローンの想定で年14.5%の金利としました。まずは10万円を借りる場合です。

| 返済期間 | 月々の返済額 | 無利息・低金利 | 利息の総額 |

|---|---|---|---|

| 1ヶ月 | 101,479円 | 無利息なし | 1,479円 |

| 100,000円 | 無利息 | 0円 | |

| 101,191円 | 低金利 | 1,191円 | |

| 3ヶ月 | 35,000円 | 無利息なし | 2,984円 |

| 無利息 | 1,439円 | ||

| 低金利 | 2,394円 | ||

| 6ヶ月 | 18,000円 | 無利息なし | 5,210円 |

| 無利息 | 3,594円 | ||

| 低金利 | 4,154円 | ||

| 12ヶ月 | 9,500円 | 無利息なし | 9,666円 |

| 無利息 | 7,809円 | ||

| 低金利 | 7,610円 |

※ 月々の返済額、利息の総額は参考値です。実際とは異なる場合があります。また、最終回は返済額が異なります。

返済期間が1ヶ月なら無利息期間中に完済できるため、「無利息」がもっともお得です。本来は1,479円の利息が発生するはずですが、それが0円になります。

ただ、返済期間が長くなっていくと徐々に「無利息」と「低金利」で利息の総額の差が縮まっていきます。

返済期間が6ヶ月だとまだ「無利息」がお得ですが、12ヶ月で完済するケースでは、「低金利」の方が利息の総額は減るのです。

次は50万円をまとめて借りて、もう少し長い期間で返済していく場合について確認しましょう。

| 返済期間 | 月々の返済額 | 無利息・低金利 | 利息の総額 |

|---|---|---|---|

| 1年以内 | 50,000円(11ヶ月) | 無利息なし | 45,806円 |

| 無利息 | 37,104円 | ||

| 低金利 | 36,152円 | ||

| 2年以内 | 30,000円(20ヶ月) | 無利息なし | 79,706円 |

| 30,000円(19ヶ月) | 無利息 | 69,759円 | |

| 30,000円(19ヶ月) | 低金利 | 61,719円 | |

| 3年以内 | 20,000円(32ヶ月) | 無利息なし | 131,374円 |

| 20,000円(30ヶ月) | 無利息 | 119,489円 | |

| 20,000円(30ヶ月) | 低金利 | 98,870円 |

※ 月々の返済額、利息の総額は参考値です。実際とは異なる場合があります。また、最終回は返済額が異なります。

今回のケースでは、およそ1年で完済する場合から「無利息」よりも「低金利」がお得になっています。

利息の総額の差はおよそ1,000円ですが、まとまった金額を借りるときは金利を優先すべきだと分かりますね。

返済期間を延ばしていくとその差はどんどん広がっていき、およそ3年で完済しようと思うと、最終的には20,000円以上の差が生まれるのです。

長期で返済するということは、返済回数が増えるということです。30日間の場合、そのうち、最初の1回分だけが無利息の対象になります。

そのため、無利息期間の効果は小さくなってしまうのです。

短期間で返済していく場合は無利息期間がおすすめですが、まとまった金額を長期で完済するようなケースには向きません。

一方、低金利なカードローンは、短期よりも長期で見たときにメリットが大きくなります。

「無利息」と「低金利」のどちらが良いのかは、いくら借りたいのか、どのくらいの期間で返済するのかによって変わってくるので、自分にあった方を選びましょう。

また、とりあえず無利息期間のある消費者金融で借りて、その後、使い方によっては銀行カードローンで借り換えることも可能です。

まとめ

無利息期間のあるカードローンなら一定期間の利息が0円になります。

お金を借りる側にデメリットはないので、「利息を少しでも節約したい!」という人だけでなく、「カードローンって便利かな?」「このカードローン試しに使ってみたいな!」と思っている人にもおすすめです。

無利息期間内に完済すれば元金だけの返済で良いため、利息の負担なしでカードローンのサービスをお試しできます。

- 無利息期間中は利息が発生しないのでお得

- 無利息にユーザー側のデメリットなし

- 無利息期間で借りるなら大手消費者金融がおすすめ

- 初回借入日翌日から無利息期間が始まると無駄がない

- 無利息期間中に返済日が到来するケースもある

- カードローン利用経験者も別の商品ならまた無利息で借りられる

- 借入金額、返済期間によっては金利の低さも重要

カードローンには銀行、信販系などの種類もありますが、無利息期間のある商品は多くありません。そのため、利便性が高く、選択肢も多い大手消費者金融の商品から選びましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール

※ レイクの無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。