「手持ちがなくてすぐにお金を借りたい」

「クレジットカードなどの支払いが迫っている」

「至急お金が必要だけどどこで借りれば良いのか分からない」

想定外の出費でどうしてもお金が必要になることもありますよね。

お金を借りられる方法はいくつもあるのですが、実は、方法によってかかる時間が大きく異なります。

すぐにお金が必要なときに、手続きや審査で何日も待たされるのはそれだけでストレスです。

この記事ではできるだけ早くお金を借りる方法についてまとめました。

目次

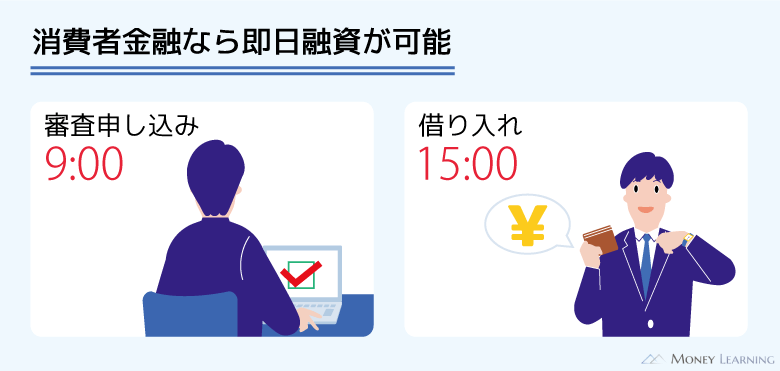

今すぐお金を借りるなら消費者金融の一択!最短3分の借り入れも可能

お金を借りる方法はいくつもありますが、今すぐお金を借りたいなら選ぶべきは消費者金融のカードローン一択です。

他の方法だと借りられるまでに早くても数日、長い場合は数週間かかるものの、消費者金融なら申し込みから借り入れまで早いところでは最短3分、人気の大手消費者金融なら最短20分~30分で済ませることもできます。

お金を借りる際にもっとも時間のかかる工程は審査なのですが、消費者金融なら最短3分~30分審査とスピーディです。

| おすすめ3社 | |

|---|---|

|

プロミス 初回借入した日から30日間無利息なのはプロミスだけ。公式のスマホアプリを使うことで、銀行口座への入金も超便利! |

|

アイフル スマホアプリで、セブン銀行ATM・ローソン銀行ATMで借入可能!WEB完結で電話なし・郵送物なしなので誰にもバレない |

|

SMBCモビット 【超便利】スマホATM取引で原則24時間いつでもお取引ができる!こっそり借りたい方も安心!来店なし!WEBで完結可能! |

※プロミスの最短3分融資はお申込み時間や審査によりご希望に添えない場合がございます。

- とにかく審査が早く、結果は最短3分~30分で連絡

- 申し込みに担保も保証人もいらない

- 20歳以上で収入があれば申し込める

- ネット完結に対応!スマホで契約、借り入れも可能

- 無利息期間を利用できれば一定期間の利息が0円になる

消費者金融はスピードだけでなく、こんなにメリットがあるのです。カードローンは銀行でも扱っていますが、審査は遅めで、消費者金融より審査基準も厳しくなります。

消費者金融であればアルバイトやパートで収入を得ている学生、主婦も申し込めるのでおすすめです。

また、審査基準は各社違うため、一度審査に落ちていても、他の消費者金融なら通るかもしれません。過去に審査に通らなかった経験のある人は、別の消費者金融に申し込んでみてください。

そうは言っても、消費者金融は大手だけで何社もあるのでどこが良いのか分かりませんよね。そこで次は、至急お金が必要なときにおすすめの消費者金融を紹介していきます。

至急お金が必要な人におすすめの消費者金融カードローン

消費者金融の審査はスピーディですが、すべての会社が最短3分~30分審査ではありません。

中には審査があまり早くない消費者金融もあるのです。

さらに、「最短3分」や「最短20分」とホームページに書かれていても、あくまでも最短なので、平均的にはもっと時間のかかるような所もあるでしょう。

これから紹介する以下の3社はいずれも審査スピードに定評があります。

| 消費者金融 | 金利(実質年率) | 限度額 |

|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 |

| アコム | 3.0%~18.0% | 1万円~800万円 |

| アイフル | 3.0%~18.0% | 1万円~800万円 |

申し込みから借り入れまでを1時間以内に済ませることも十分に可能なので、すぐにお金を借りたいときにおすすめです。

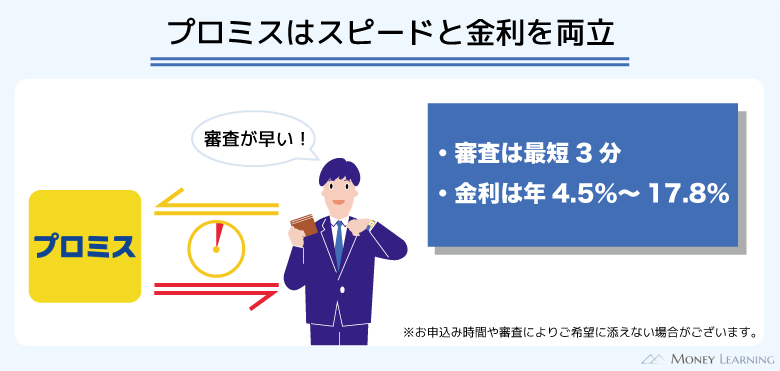

スピードと金利を両立しているプロミス

すぐに借りられるのは重要ですが、金利も大切ですよね。プロミスは最短3分で審査がスピーディなだけでなく、他の消費者金融よりも金利の上限が低く設定されています。(※ 審査時間はお申込み時間や審査によりご希望に添えない場合がございます。)

多くの消費者金融は金利の上限を年18.0%にしている一方で、プロミスの金利は年4.5%~17.8%です。利率で見ると大きな差ではありませんが、金利は少しでも低い方が得です。

さらに、はじめてプロミスと契約する場合、初回借入の翌日から30日間の利息が0円になります。(※ メールアドレス+Web明細の登録が必要)

「すぐにお金が必要だけど、サービス面も妥協したくない!」

そんな方はプロミスのカードローンを選ぶと間違いないでしょう。

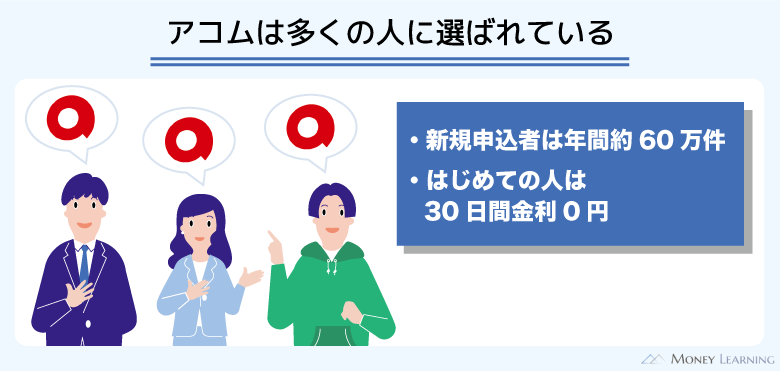

多くの人に選ばれているアコム

はじめてお金を借りる方は特にどこが良いのか迷いますよね。中には多くの人が選んでいる消費者金融で借りたいという人もいるのではないでしょうか?

この記事で紹介する3社はいずれも大手で多くの人に選ばれていますが、その中でも知名度が高く、新規申込者数も多いのがアコムです。

2019年4月~2020年3月の1年間で比較すると、アイフル約47万件、プロミス約58万件に対して、アコムは約60万件となっています。

※ 新規申込数は各社が公開しているIR情報をもとにしています。

もちろん即日融資にも対応していて、新規申込者には30日間金利0円サービスがありお得です。

「比較してもどこが良いのかイマイチ分からない…」というときは、多くの人が申し込んでいるアコムを選ぶのもアリです。

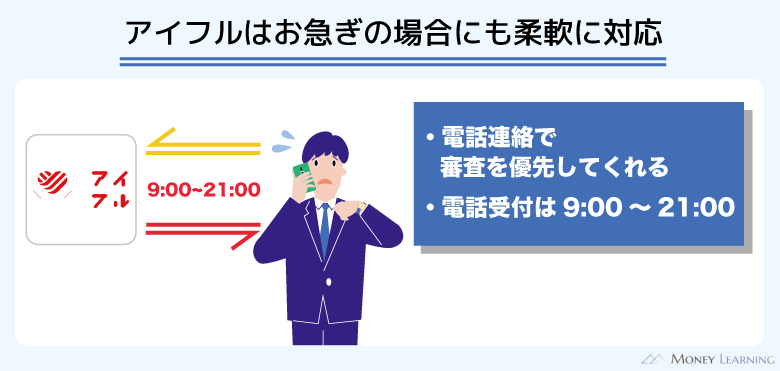

電話すれば優先で対応してくれるアイフル

即日融資に対応した消費者金融でも、時間帯が遅かったり、申し込みが集中していたりすれば審査結果は翌日以降の連絡になります。

特に夕方以降の申し込みは要注意なのですが、アイフルはネットから申し込んだ後に、受付完了メールに記載されている番号に電話すれば優先で審査を進めてくれます。

もし急いでいるなら受付時間である9:00~21:00に電話すると良いでしょう。ただし、21時ギリギリだと優先で審査をしてくれても即日融資は難しいです。

ネットから申し込んだ後に電話をする場合も、時間に余裕を持ってください。

審査のスピードは他の2社とさほど変わりませんが、少しでも急いでほしいときはアイフルがおすすめです。

【借入方法別】申し込みから融資までにかかる目安時間

大手消費者金融のカードローンなら早ければ即日でお金を借りられます。そのため、至急お金が必要なときは消費者金融で借りるのが確実です。

他の借入方法もありますが、すぐにお金を借りるのは難しいでしょう。比較的利用されることが多い借入方法の申し込みから融資までにかかる時間をまとめました。

| 借入方法 | 融資までの目安 | 借入方法の概要 |

|---|---|---|

| 大手消費者金融カードローン | 最短20分~数日 | 審査で決まる限度額の範囲内で好きな金額をローンカードで借りられる。 即日融資を受けやすい。 |

| 中小消費者金融 | 最短即日~1週間程度 | 銀行振込や店頭融資が多く、大手に比べて即日融資が受けにくい。 |

| 銀行カードローン | 最短即日~1週間程度 | 即日融資を停止しているため、契約完了は最短でも申し込みの翌日になる。 土・日・祝日は審査をしないことが多い。 |

| 銀行フリーローン | 1週間~2週間程度 | カードローンのような繰り返しの借り入れは行えない。 金利は低めだが、契約に時間がかかることも多い。 |

| 銀行目的別ローン | 1週間~1ヶ月程度 | 商品ごとに決まっている特定の目的にのみ使えるローン。 商品によっては1ヶ月近く契約にかかる。 |

| 信販系カードローン | 数日~1週間程度 | クレジットカード会社が発行するカードローン。 審査は即日で終わるケースもあるが、自動契約機がないため融資までに数日かかる。 |

| クレジットカードキャッシング | 1週間~2週間程度 | クレジットカードのキャッシング枠でお金を借りる方法。 新規でクレジットカードを発行するのと同じくらいの日数がかかる。 |

| 配偶者貸付制度 | 数日~1週間程度 | 総量規制の例外となっている制度で、配偶者と自身の年収を合計した金額の1/3を上限に借りられる。 一部の貸金業者が制度に対応している。 |

| 質屋 | 最短即日 | 貴金属などを担保にお金を借りる方法。 査定が完了すれば、その場でお金を借りられる。 |

| 契約者貸付 | 最短即日~1週間程度 | 生命保険の解約返戻金の一部を借りる方法。 審査はなく、ネットで手続きすれば最短即日で融資を受けられる。 |

大手消費者金融以外にも最短即日融資に対応している方法はあります。

ただ、質屋は担保が必要ですし、契約者貸付は解約返戻金のある保険に加入しているという前提です。つまり、誰でも利用できるものではありません。

大手消費者金融なら20歳以上で自身に収入があれば誰でも審査を受けられます。すぐにお金を借りたいときは、大手消費者金融のカードローンに申し込むのが確実でしょう。

即日~2日程度でお金を借りられる消費者金融

カードローンには銀行やクレジットカード会社が発行する商品もありますが、どちらも即日融資を受けられないと考えて良いです。

銀行は審査システム的に不可能で、クレジットカード会社の審査は比較的スピーディなものの、契約やカード受け取りに数日かかることが多いでしょう。

そのため、即日、もしくは2日程度でお金を借りたいなら大手の消費者金融を選んでください。

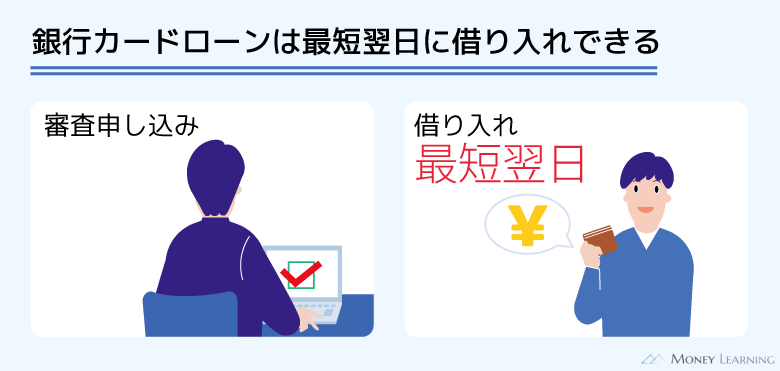

3日~1週間程度かかっても大丈夫なら銀行カードローンもおすすめ

銀行カードローンは消費者金融よりも利息の負担を軽減しやすいです。

スムーズに審査が進めば最短翌日に借り入れできるので、数日の時間的な余裕があるなら銀行カードローンもおすすめです。

ただし、審査は厳しめで、審査落ちの可能性を考えると至急お金が必要なケースには向きません。また、商品によってはその銀行の普通預金口座が必要で、契約完了まで通常よりも1週間程度長くかかります。

もし利息の負担を軽減したいなら楽天銀行スーパーローンを検討してみてください。

年1.9%~14.5%という金利で、楽天銀行に口座を持っていない人でも申し込めます。

フリーローンや信販系カードローンは1週間以上かかることもあるので注意

フリーローンや信販系カードローンも選択肢の1つですが、借り入れに1週間以上かかることが多く、急いでいるときには向いていません。

大手消費者金融なら本人確認書類があれば申し込め(収入証明書が必要な場合もあり)、手続きをネットだけで完了させることもできます。

一方、フリーローンや信販系カードローンでは必要な書類が増え、郵送などの手続きが発生することも多いのです。

クレジットカードのキャッシング枠でもすぐにお金を借りられる

クレジットカードでキャッシングのサービスも契約しているなら、銀行振込や近くのATMですぐに借り入れできます。

ただし、新しくクレジットカードを発行する場合は1週間~2週間程度かかるでしょう。

今持っているカードでキャッシングの設定をするときも審査は必要なので、消費者金融でカードローンを新規発行する方が早いです。

また、金利や限度額の面でも借入専用サービスであるカードローンに劣ります。クレジットカード1枚で買い物と借り入れの両方できるのは便利ですが、貸付条件はあまり良くありません。

お金を借りるならカードローンを選ぶと良いでしょう。

一度審査に通らなくても別の消費者金融でお金を借りられる可能性はある

「すぐにお金が必要だったのに、申し込んだ消費者金融で融資を断られてしまった!」

この記事を読んでいる人の中には、このような経験をした方もいるでしょう。

ただ、1社ダメでも諦める必要はありません。消費者金融の審査基準は各社異なります。

そのため、別の消費者金融であれば審査に通る可能性はあるのです。同じ消費者金融に申し込むことも可能ですが、年収などに変化がなければ結果は一緒でしょう。

必ず前回とは違う消費者金融に申し込むようにしてください。

ちなみに、大手よりも中小の方が審査に通りやすいといわれていますが、まずは大手を検討すべきです。街金やサラ金と呼ばれるような中小規模の消費者金融は、どうしても大手の審査に通らなかったときに頼りましょう。

どうしてもお金が必要でも消費者金融を利用できない人と解決策

すぐにお金が必要なときに消費者金融は便利ですが、中には消費者金融を利用しにくい属性というのもあるのです。

まず、消費者金融などは貸金業者に該当するため、総量規制のルールが適用されます。

総量規制は貸金業者からの借り入れを年収の1/3までに制限するルールで、これにより専業主婦(主夫)や無職の人は消費者金融を利用できません。

また、基本的に未成年は消費者金融を利用できないので、20歳未満の学生などは注意すべきでしょう。

消費者金融を利用しにくい専業主婦、学生、無職の3つの属性について以下でもう少し詳しく説明していきます。

働いていない専業主婦(主夫)

法律の改正により総量規制のルールができたことで、専業主婦は消費者金融を利用できなくなりました。主婦が消費者金融でお金を借りるには、パートなどで少しでも収入を得ている必要があるのです。

もしパートなどをしておらず収入がいっさいないなら、銀行カードローン、もしくは配偶者貸付のある貸金業者を検討しましょう。

銀行は貸金業者に該当しないため、一部の金融機関では配偶者の安定収入を条件に専業主婦も審査をしてもらえます。

また、配偶者貸付は総量規制における「例外貸付け」にあたり、専業主婦の借り入れも可能です。配偶者が記入した同意書が必要なので内緒で借りることはできませんが、選択肢の1つとして知っておきましょう。

未成年者、学生

大手消費者金融は学生でも、20歳以上でアルバイトなどの収入があれば申し込めます。そのため、条件を満たす学生なら大手消費者金融を選べば大丈夫です。

その一方で、働いているか、学生かどうかに関係なくほとんどの消費者金融では20歳未満の未成年に対してお金を貸しません。

例外として借り入れできる可能性があるのは「学生ローン」「内定者ローン」「労働金庫」の3つです。

| 学生の申し込み | 自身の収入 | (未成年者の) 親権者の同意 |

|

|---|---|---|---|

| 学生ローン | 可 | 必要 | 必要 |

| 内定者ローン | 可 | 不要 | 必要 |

| 労働金庫 | 不可 | 必要 | 必要 |

※ 業者、金融機関によって貸付条件が異なり、未成年者、学生の申し込みができないこともあります。

ただし、未成年は親権者の同意が必要で、親バレせずに借り入れはできないので注意してください。未成年はお金を借りにくい属性だといえるでしょう。

申し込みの段階で無職の人

総量規制は年収の1/3までというルールですが、申し込みの段階で無職だと貸金業者からの借り入れはできません。

例えば、1年の途中で仕事を辞めた場合、それまで働いた分は年収に算入されます。ですが、申し込みの段階で次の仕事についていないのなら、消費者金融などからの借り入れはできないのです。

消費者金融の審査では在籍確認が行われ、必ず働いているかもチェックされます。

質屋なら無職でも借り入れできますが、無職でどうしてもお金が必要な場合は、借りる以外の方法でお金を作ったり、国や自治体の公的な貸付制度を利用したりするのが現実的でしょう。

最短即日も!消費者金融ですぐにお金を借りる手順と申し込みに必要な書類

消費者金融なら最短即日で借り入れできますが、手続きに時間がかかることもあります。

例えば、審査に必要な書類の提出が遅れてしまうと、申し込み当日の契約は難しいでしょう。

カードローンの申し込みから借り入れまでの流れ、事前に用意しておくべき書類についてまとめました。

カードローンの申し込みから借り入れまでの流れ

業者や個別の事情で前後することはありますが、カードローンの契約はおおむね次のような流れになります。

- 申し込みフォームに必要事項を入力する

- 申込受付後、審査が開始される

- 案内に従い必要書類を提出する

- 電話やメールで審査結果の連絡を受ける

- 在籍確認後、契約の手続きをする

- ATMやネットで借り入れをする

大手消費者金融だと④「電話やメールで審査結果の連絡を受ける」まで最短30分、その後、契約の手続きを済ませて借り入れするまでにもう30分くらいが目安です。

必要書類を提出しないと審査や契約の手続きに進めないので、次に説明する書類を用意しておきましょう。

すぐにお金を借りたいときに用意しておくべき書類

カードローンの審査・契約には本人確認書類に加えて、収入証明書や補完書類も必要なことがあります。すぐにお金が必要な場合はできだけ早く準備しておくようにしましょう。

| 必要なケース | 利用できる書類の例 | |

|---|---|---|

| 本人確認書類 | 審査内容に関係なく必須 | ・運転免許証 ・マイナンバーカード ・各種健康保険証 |

| 収入証明書 | 以下のようなケースで提出が必要 ・希望額が50万円を超える場合 ・他社借入との合計が100万円を超える場合 ・審査で必要だと判断された場合 |

・給与明細書 ・源泉徴収票 ・確定申告書 |

| 補完書類 | 本人確認書類に現住所の記載がない場合 | ・公共料金の領収書 ・住民票の写し |

また、本人確認の方法は以前より厳格化されており、提出する書類によっては複数必要なケースもあります。

どの書類を認めているか、どのように確認するかはカードローン会社ごとに異なるので、申し込みの前に確認しておくとスムーズです。

カードローンですぐにお金を借りるためのポイント

必要書類をあらかじめ用意しておく以外にも、以下のようなポイントに注意しておくとスムーズに借り入れしやすくなります。

- 申し込みはインターネットから行う

- できるだけ早い時間帯に申し込む

- 大手消費者金融を選ぶ

- 在籍確認がスムーズに取れるようにしておく

- 入力ミスがないか申し込みの前に見直す

特に即日融資を希望する場合は、これらのポイントを意識した方が良いです。大手消費者金融ならネットからいつでも申し込めますが、審査を進めてくれるのは営業時間内に限られます。

手続きに不備があると翌日以降の連絡になってしまう可能性が高いので注意してください。

審査なしの所はない?「どうしても」「至急」お金を借りたくても選んではいけない方法

「どうしてもすぐにお金が必要!」と焦っていても選んではいけない借入方法がいくつかあります。

特に一度融資を断られていると「どこでも良いからお金を貸して」と思ってしまいますよね。中には審査なしで貸してくれる所を探している人もいるでしょう。

そもそも消費者金融や銀行などが無審査でお金を貸すことはあるのでしょうか?

金融機関が無審査でお金を貸すことはない

お金を借りたら元金に利息を加えて返済する必要があります。金融機関にとってはその利息が利益になるため、十分な返済能力のない人に融資するのは大きなリスクになるのです。

そのため、金融機関が審査なしでお金を貸すことはありません。また、消費者金融などに適用される貸金業法では、返済能力の調査義務についても定められています。

もし「無審査」「審査なし」を謳っている所があるなら、闇金などの違法業者を疑うべきでしょう。

利用してはいけない危険性のある借入方法

例えば、次のような借入方法は危険性が高く、どんなに困っていても利用してはいけません。

- 闇金(ヤミ金)

- 個人間融資の掲示板

- クレジットカードの現金化

闇金(ヤミ金)

本来、消費者金融などの貸金業を営むためには、国や都道府県から登録を受ける必要があります。しかし、貸金業法など様々な規制を受けるため、無登録の貸金業者も存在するのです。

それがいわゆる闇金(ヤミ金)で、お金を借りると法外な利息を取られる、厳しい取り立てにあうなど危険しかありません。

個人間融資の掲示板

前述の通り、貸金業を営むには登録が必須ですが、個人が貸金業に該当しない範囲で他社にお金を貸すのは問題ありません。

法律の範囲内なら利息ありでお金を貸すのも合法です。

近年ではインターネットの掲示板を通した個人間での貸し借りも増えていますが、実は、この方法でお金を借りるのもかなり危険です。

個人間融資といいながらも闇金などの違法業者と接触するリスクがあり、お金を借りた相手が個人でも性的な関係を強要されるといった犯罪に発展するケースもあります。

テレビなどで報道された事件もあるので、リスクは闇金と変わらないと思ってください。

クレジットカードの現金化

クレジットカードのキャッシング枠を使うと借り入れできますが、一般的にカード発行よりもキャッシングの審査は厳しくなります。

また、クレジットカードのキャッシング枠は総量規制の対象なので、すでに多額の借り入れがある人だと利用できません。

それでもお金を借りたい人のために増えたのが、クレジットカードのショッピング枠を使って間接的に現金の借り入れをする方法です。クレジットカードの現金化などとも呼ばれ、これを専門に扱う業者も存在しています。

しかし、クレジットカードの現金化は法律に違反しないものの、カード会社の規約では禁止されている行為です。加えて、自己破産するときに免責されない(借金がなくならない)などのリスクもあります。

短期的には現金を用意できて満足かもしれませんが、結局、返済は必要です。簡単にお金を作れると思っても、絶対に手を出してはいけません。

担保を用意すれば収入に関する審査がないことはある

カードローンやフリーローンでお金を借りるとき、金融機関は申込者の返済能力を審査して、融資額(限度額)を決定します。

もし収入が少ない、安定性に欠けるといった理由で審査のない金融機関を探していたなら、質屋など担保が必要な借入方法も検討してみてください。

質屋なら質入れしたものを担保に借り入れでき、もしものときは担保で清算するため、収入に関する審査は行われません。

ただし、質入れしたものによっては必要な金額に届かない、管理費を含むため利息が高めなどのデメリットもあるので注意しましょう。

借りられないときはお金を作ることも検討

「どうしても金融機関の審査に通らない」

「質屋でお金を借りられるようなものを持っていない」

そのようなときは、借りる以外の方法でお金を作るのが現実的です。借りるのに比べて時間がかかったり、用意できる金額が少なかったりすることも多いですが、例えば、以下のような方法もあります。

- 単発のアルバイトをする

- クラウドソーシングで仕事をする

- 不用品を売る

- 金券を換金する

- ポイントサイトのセルフバックを利用する

この記事で紹介したような借入方法を利用できないときは、あわせて検討してみてください。

まとめ

- すぐにお金を借りるなら消費者金融!審査は最短20分~30分で即日融資も可能

- 銀行カードローンは低金利だが審査は厳しめで数日かかる

- 審査落ちの経験がある人は別の消費者金融に申し込む

- 未成年や専業主婦は消費者金融でも利用できない

- どうしてもお金が必要な場合でも闇金は危険

すぐにお金を借りたい場合、20歳以上で収入があるなら大手消費者金融を利用するのが確実です。

最短60分程度で融資を受けられ、数千円の少額から数百万円といった大きな金額でも同じ商品で対応できます。

運転免許証などの本人確認を用意した上で、早速インターネットから申し込みましょう。

- 著者:板垣 雄(貸金業務取扱主任者)

-

2021年に「貸金業務取扱主任者資格試験」に合格。お金に関する問題は、さまざまなライフイベントで発生します。「借りる」という観点だけにとらわれずに、さまざまなお金に関する問題を解決するための知識をお伝えします。>>プロフィール